Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

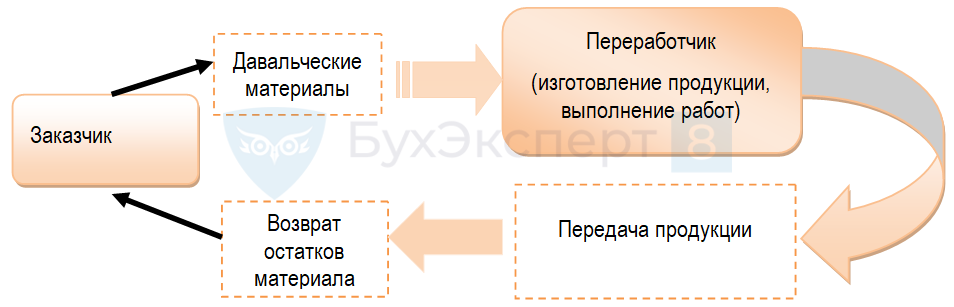

Если одна компания передает другой компании свое сырье для переработки, а потом получает готовую продукцию от переработчика, имеет место давальческая схема производства.

В статье рассмотрим особенности документального оформления приема давальческих материалов, их списания в производство, возврата заказчику.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое давальческое сырье

Давальческое сырье — это материалы заказчика (давальца), переданные подрядчику (переработчику) с целью переработки (обработки) для дальнейшего изготовления продукции или выполнения работ. Перед передачей таких материалов между заказчиком и переработчиком заключается договор подряда (ст. 702 ГК РФ).

Право собственности на материалы и произведенную из них продукцию и права на результаты работ, выполненных с использованием давальческого сырья, принадлежат заказчику (п. 1 ст. 220 ГК РФ).

В отличие от собственных материалов переработчик не может по своему усмотрению использовать полученное сырье, а стоимость израсходованных давальческих материалов не может признавать в собственных расходах. Расходами переработчика в бухгалтерском и налоговом учете будут признаваться только собственные затраты, понесенные на переработку давальческих материалов.

Давальческая схема

Схематично взаимоотношения заказчика и переработчика по договору подряда можно представить так:

Документальное оформление давальческих материалов у переработчика

Хозяйственные операции с давальческими материалами оформляются первичными документами, используемыми в обычном деловом обороте. С 2013 года можно использовать не только унифицированные формы, но и разработать собственные, указав в них обязательные реквизиты. Применяемые формы утвердите в учетной политике (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 4 ПБУ 1/2008 «Учетная политика организации»).

Документооборот по операциям с давальческим сырьем желательно согласовать с заказчиком и утвердить отчетные формы в качестве приложения к договору.

Заказчик передает сырье переработчику, оформляя:

- ф. М-15 (накладную на отпуск материалов на сторону) или иной документ, согласованный в договоре;

- акт приема-передачи материалов.

Стоимость материалов указывается в накладной в соответствии с договором. Если стоимость не определена заказчиком, то переработчик устанавливает ее самостоятельно в соответствии с учетной политикой (например, по рыночной цене).

Поскольку давальческое сырье — не собственность переработчика, поэтому в его бухучете оно отражается на забалансовых счетах.

У заказчика при передаче сырья объекта обложения НДС не возникает.

Для оформления поступления давальческого материала в программе включите функциональность Главное – Функциональность.

На вкладке Производство установите курсор на пунктах:

- Выпуск продукции;

- Комплексный учет производства.

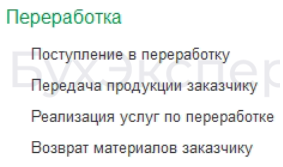

Документы учета поступления давальческих материалов доступны в подразделе Переработка раздела Производства программы.

Порядок документального оформления и проводки бухгалтерского учета представлены в таблице:

|

Хозяйственная операция |

Проводки БУ |

Документы 1С |

|

Шаг 1. Поступил давальческий материал на склад |

Дт 003.1 |

Поступление (акт, накладная, УПД):

|

|

Шаг 2. Передан материал в производство |

Дт 003.2 Кт 003.1 |

Расход материалов:

|

|

Шаг 3. Выпущена готовая продукция из давальческих материалов |

Дт 20.02 Кт 20.01 |

Отчет производства за смену:

|

|

Шаг 4. Оприходована готовая продукция на склад |

Дт 002 |

Операция:

|

|

Шаг 5. Передана готовая продукция заказчику |

Кт 002 |

Передача продукции заказчику:

|

|

Шаг 6. Выставлены работы по переработке заказчику: |

Реализация услуг по переработке:

|

|

|

Отражена выручка за выполненные работы |

Дт 62.01 Кт 90.01 | |

|

Отражена себестоимость выполненных работ |

Дт 90.02 Кт 20.02 | |

|

Начислен НДС с реализации |

Дт 90.03 Кт 68.02 |

Выручкой переработчика признается стоимость работ по переработке давальческого сырья или выполнения работ на дату подписания акта приема-передачи продукции.

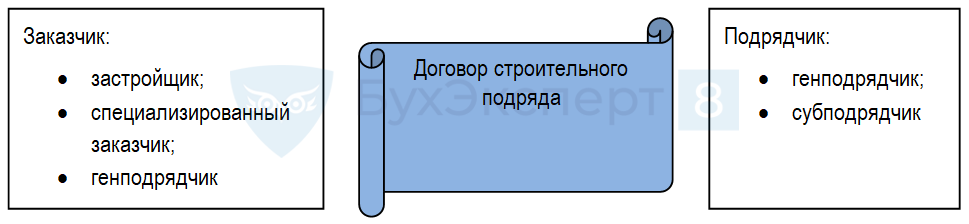

Особенности учета давальческих материалов в строительстве

Организация бухучета в строительстве — сложный процесс.

Участники строительства могут выступать:

- застройщиками;

- заказчиками;

- подрядчиками;

- генеральными подрядчиками.

В строительстве давальческими могут быть не только материалы, но и детали, конструкции, оборудование.

Кто может передавать материалы на давальческой основе в строительстве:

Списание материалов в строительстве происходит на основании отчета об израсходованных материалах. Переработчик предоставляет заказчику отраслевые первичные документы:

- акт о приемке выполненных работ КС-2;

- справку о стоимости работ КС-3.

Документы должны быть составлены в соответствии с проектно-сметной документацией и содержать информацию о стоимости предоставленных материалов, стоимости выполненных работ, подлежащих перечислению подрядчику.

Возврат давальческих материалов заказчику

Давальческое сырье или давальческое оборудование переработчик обязан (ст. 713 ГК РФ):

- использовать только для производства продукции или выполнения работ для заказчика;

- вернуть их в сроки, указные в договоре.

Возвратные отходы также подлежат возврату заказчику, если иное не предусмотрено договором подряда. Под возвратными отходами понимаются остатки сырья, полностью или частично потерявшие потребительские свойства в процессе переработки.

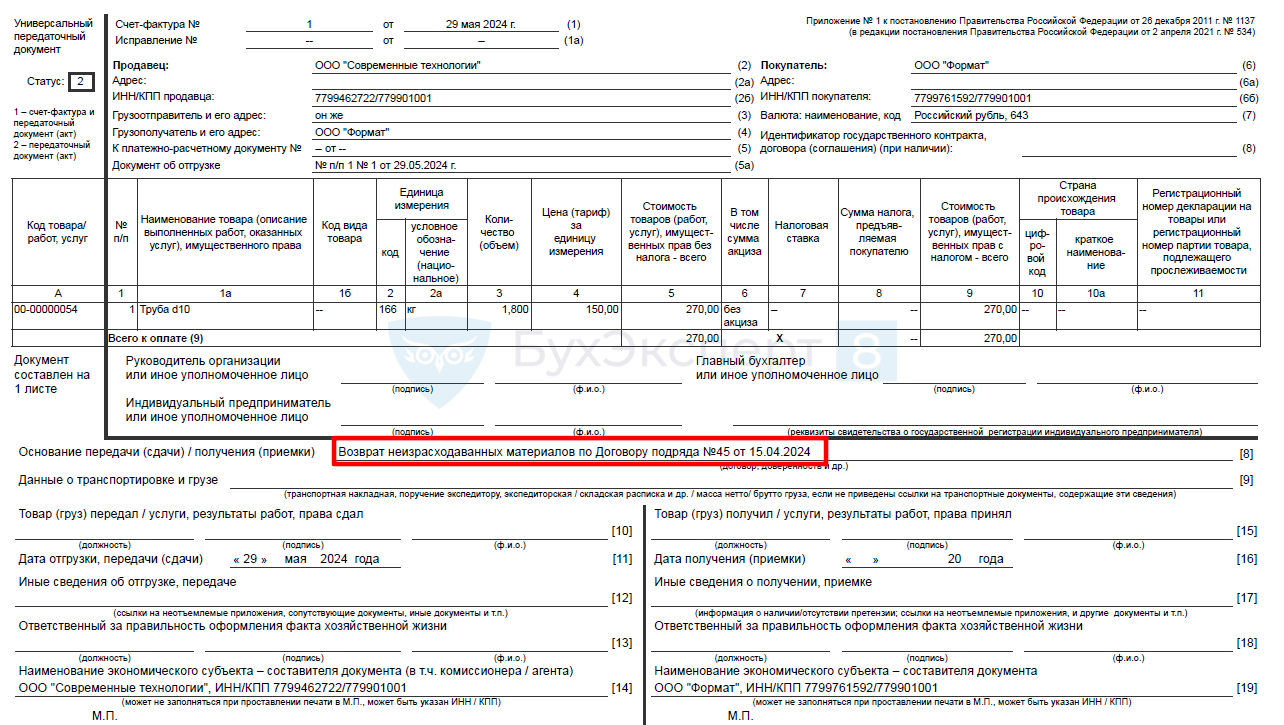

При возврате оформляется акт приема-передачи материалов или накладная на отпуск материалов на сторону ф. М-15 (может быть другой документ, согласованный с заказчиком).

В строке «основание» указывается «Возврат неизрасходованных материалов по договору № от…».

|

Хозяйственная операция |

Проводки БУ |

Документы 1С |

|

Возвращены неиспользованные материалы заказчику |

Кт 003.1 |

Возврат материалов заказчику:

|

Например:

Когда остатки давальческих материалов не возвращаются исполнителем, то заказчик засчитывает их стоимость в счет оплаты исполненных работ. При этом заказчик включает в состав доходов выручку от реализации давальческих материалов на дату согласования отчета об использовании материалов (п. 1 ст. 249, п. 1 ст. 248 НК РФ).

Пошаговую инструкцию по оформлению документов в 1С можно посмотреть в статье учет давальческой переработки и материалов в 1С 8.3: позиция переработчика

Кратко об учете давальческого сырья у переработчика

- Давальческое сырье и продукция, изготовленная для заказчика по договору подряда, не является собственностью переработчика.

- Бухучет давальческого сырья и продукции, изготовленной из него, переработчик ведет на забалансовых счетах.

- Стоимость сырья указывается в договоре подряда или определяется переработчиком самостоятельно в соответствии с его учетной политикой.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете