Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Правильное определение себестоимости услуг — один из ключевых факторов успешного ведения бизнеса. Точная калькуляция затрат позволяет установить оптимальную стоимость услуг, обеспечить рентабельность, принять обоснованные управленческие решения. Рассмотрим основные принципы составления калькуляции и приведем практические примеры расчетов.

Содержание

Зачем составлять калькуляцию

Калькуляция затрат на услуги — это детальный расчет по всем статьям расходов, связанным с оказанием конкретной услуги. Это процесс определения фактической стоимости услуги путем группирования затрат и их систематизации.

Получите понятные самоучители 2026 по 1С бесплатно:

Калькуляция выполняет несколько важных функций:

- служит основой для обоснованного ценообразования, позволяя установить минимальную цену услуги, при которой окупятся расходы

- помогает контролировать эффективность использования ресурсов и выявлять резервы для снижения затрат

- может использоваться для подтверждения обоснованности расходов в спорах с налоговыми инспекторами

Калькуляция не является первичным документом, но это важный документ для управленческих целей. Наличие плановых калькуляций необходимо, если организация на основании п. 27 ФСБУ 5/2019 оценивает незавершенное производство и готовую продукцию в сумме плановых (нормативных) затрат. Кроме того, плановые калькуляции анализируются при рассмотрении споров о классификации расходов в качестве прямых или косвенных для целей налогообложения прибыли (Постановление 7-го ААС от 12.10.2020 N 07АП-8513/20 по делу N А27-29235/2019).

Особенности калькуляции затрат по услугам

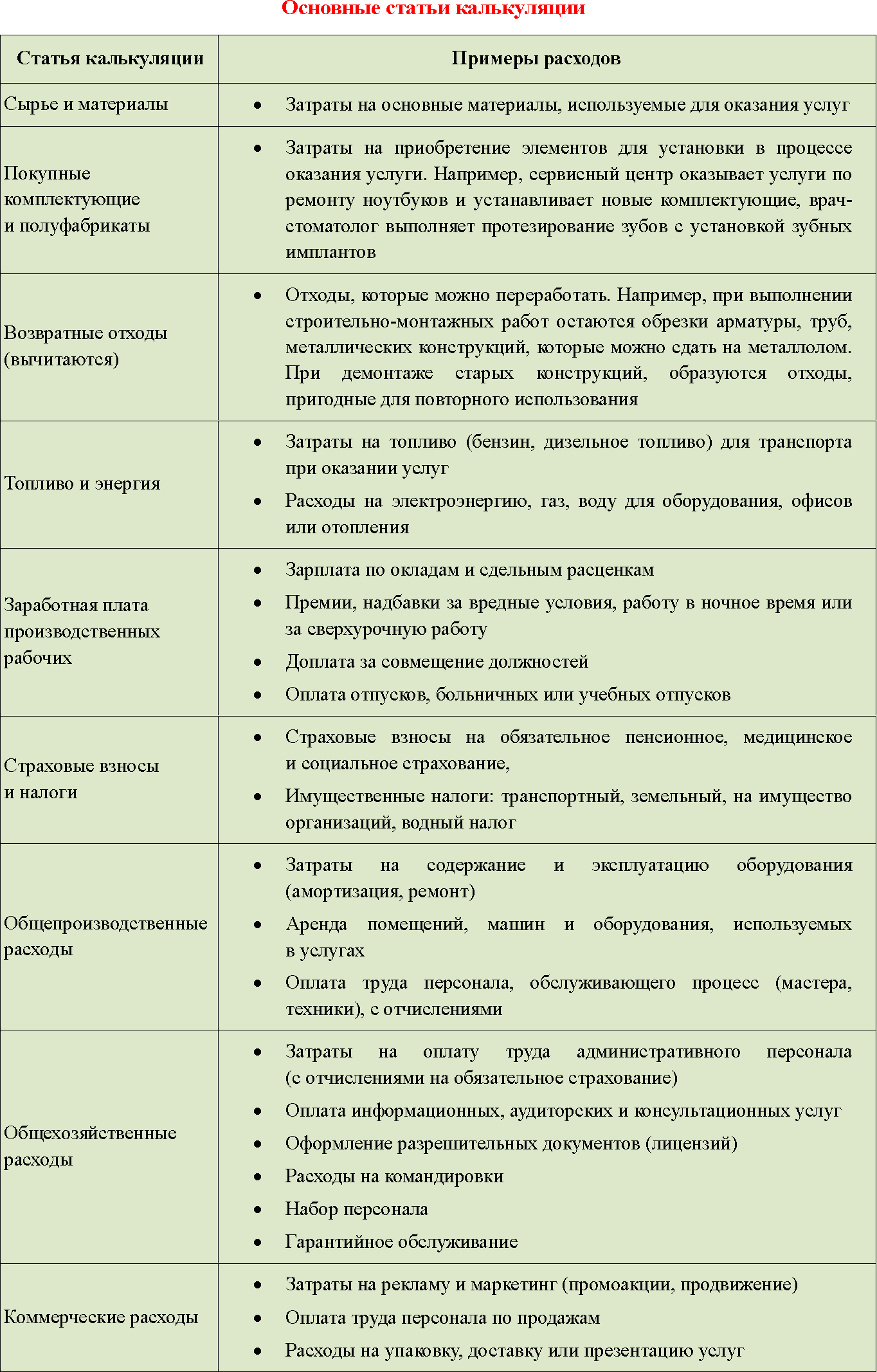

Основные статьи затрат для формирования калькуляции себестоимости:

Статьи калькуляции учитывают целевое назначение расходов, что важно для анализа рентабельности, ценообразования и сравнения с конкурентами. Перечень таких статей определяется отраслевыми рекомендациями или учетной политикой предприятия в зависимости от особенностей деятельности.

По способу включения в себестоимость затраты разделяют на прямые и косвенные:

- прямые затраты — связаны непосредственно с оказанием конкретной услуги: затраты на материалы, оплату труда исполнителей, амортизацию задействованного оборудования, другие аналогичные (в БУ отражаются по счетам 20, 23, 29)

- косвенные затраты — их невозможно напрямую отнести к отдельным видам услуг — административные расходы, коммунальные платежи, затраты на маркетинг и др. Для включения в себестоимость их требуется распределить с помощью специальных методов (в БУ их собирают по счетах 25, 26, 44)

Основные методы распределения косвенных расходов

| Метод | База распределения | Преимущества | Недостатки |

|

Пропорционально прямым затратам |

Сумма прямых затрат |

Простота расчета |

Не учитывает сложность услуги. Например, услуги консультирования и ведения бухгалтерского учета различаются по времени на их оказание, что приводит к искажению распределения косвенных расходов. Метод игнорирует квалификацию специалистов или объем данных |

|

Пропорционально выручке |

Объем продаж |

Отражает доходность отдельного вида услуг |

Может искажать себестоимость для услуг с низкой доходностью |

|

Пропорционально трудоемкости |

Нормо-часы |

Точность для ручного труда |

Требует учета времени |

|

Равными частями |

Количество направлений |

Легкость применения |

Игнорирует различия в объемах услуг (предполагает равное деление затрат между всеми направлениями бизнеса, независимо от их масштаба или вклада) |

Подробнее о методах распределения косвенных затрат

В отличие от производства товаров, в сфере услуг, значительную долю себестоимости составляют трудозатраты персонала, а материальные расходы минимальны. Это следует учитывать при определении базы распределения косвенных затрат при калькуляции услуг. Например, в консультационных услугах основные статьи расходов — заработная плата специалистов и накладные расходы на содержание офиса.

Формула расчета себестоимости услуги

Базовая формула расчета себестоимости услуги:

Себестоимость услуги = Прямые затраты + Косвенные затраты

Детализируем ее по составу затрат:

Себестоимость услуги = Материальные затраты + Затраты на оплату труда + Отчисления на социальные нужды + Амортизация + Прочие затраты

Как составить калькуляцию, поясним на примерах.

Пример 1

Составим калькуляцию себестоимости услуги маникюра, оказываемую мастером в салоне красоты.

Исходные данные для расчета:

- заработная плата мастера — 60 000 руб./мес.

- график работы — 20 рабочих дней в месяц по 6 ч в день

- время на выполнение одной услуги маникюра — 2 часа

Соберем расходы в таблицы:

Материальные затраты на 1 клиента

Расходы Стоимость, руб. Гель-лак, вспомогательные одноразовые инструменты, материалы и оснастка

95,5 Дезинфицирующие средства

4,0 Амортизация оборудования для сушки гель-лака

12,3 Итого материалов

111,8 Косвенные расходы в месяц

Статья расходов Сумма, руб. Аренда помещения

10 000 Коммунальные услуги

5 000 Реклама и маркетинг

5 000 Итого косвенных расходов

20 000 Величина косвенных расходов в расчете на 1 час работы мастера: 20 000 руб. / (20 дн. × 6 час.) = 167 руб./час

Зарплата мастера за 1 час работы составляет: 60 000 руб. / (20 дн. × 6 час.) = 500 руб./час

Калькуляция себестоимости услуги маникюра

Статья калькуляции Расчет Сумма, руб. Заработная плата мастера

500 руб. × 2 часа 1 000 Страховые взносы

500 руб. × 2 часа ×30,2% 302 Сырье и материалы

— 112 Косвенные расходы

167 руб. × 2 часа 334 Себестоимость услуги

1 748 С учетом исходных данных минимальная цена услуги маникюра для безубыточной деятельности должна составлять не менее 1 748 руб. Для получения прибыли к этой сумме добавляется наценка.

Пример 2

Компания «Панорама сервис» оказывает для клиентов услуги по установке кондиционеров. В январе 2025 года выполнено 5 установок.

Калькуляция услуги «Установка кондиционера»

Статьи Сумма, руб. Сырье и материалы

2 000 Заработная плата производственных рабочих

12 000 Страховые взносы (12 000 руб. х 30,2%)

3 624 Общехозяйственные расходы

3 000 Прочие расходы (в том числе транспортные)

2 000 Итого затрат

22 624 Количество услуг 5 Себестоимость услуги (22 624 руб. / 5шт.)

4 525 Себестоимость услуги по установке 1 кондиционера в январе 2025 года в компании «Панорама сервис» составила 4 525 руб.

Дополнительное назначение калькуляции

На основе калькуляция можно рассчитать потенциальный доход коммерсанта от оказания конкретной услуги.

Пример 3

ИП Сухарев Б. П. работает без наемного персонала и применяет УСН с базой «Доходы» (6%). Он планирует оказывать услуги в области бухгалтерского учета. Рассчитаем стоимость 1 часа оказания таких услуг.

При 40-часовой рабочей неделе годовой фонд рабочего времени на 2025 год составляет 1 972 часа — для расчета принимаем трудоемкость 80% от этого показателя. Оставшиеся 20% ИП планирует использовать для обучения и повышения квалификации.

Планируемая рентабельность услуг (показатель экономической эффективности) — 20% от себестоимости услуги.

Перечень затрат и расчет себестоимости услуги по бухгалтерскому сопровождению:

Перечень затрат и калькуляция стоимости бухгалтерских услуг для ИП без работников

№ Статьи затрат Годовой показатель, руб. Месячный показатель, руб. Примечание 1 Канцтовары, бумага 24 000 2 000 — 2 Оплата труда ИП 1 800 000 150 000 — 3 Фиксированные страховые взносы 53 658 4 472 Сумма фиксированных взносов ежегодно меняется (для новых регионов сумма фиксированных взносов в 2025 году 36 000 руб.) 4 Аренда помещения 300 000 25 000 В центрах «Мой бизнес» субъектам МСП предоставляются места для работы на бесплатной основе 5 Коммунальные услуги 60 000 5 000 6 Программа 1С: ФРЕШ 49 992 4 166 Первые 30 дней предоставляется бесплатный доступ 7 Сервис для сдачи отчетности 4 600 383 1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ 1С 8 Подключение электронного документооборота (ЭДО) 3 600 300 Подключение ЭДО позволяет автоматизировать обмен документами, что снижает трудоемкость, расходы на бумагу 9 Расходы на информационные системы (например, подписка на систему «БухЭксперт») 219 800 18 317 Полный доступ: семинары по всем темам (более 20 эфиров в месяц), консультации, энциклопедия (21 800+ публикаций), 700 баллов в подарок, идеально для комплексного учета 10 Повышение квалификации 15 000 1 250 Профстандарт «Бухгалтер», утв. Приказом Минтруда N 1061н, устанавливает уровни квалификации от 5 до 8. Для уровней 6 и выше (главный бухгалтер, руководитель отдела) предусмотрено обязательное повышение квалификации — не менее 120 ч за три последовательных года, но минимум 20 ч ежегодно 11. Реклама, маркетинг 60 000 5 000 Необходимы для привлечения новых клиентов 12 Себестоимость 2 590 650 215 888 Сумма строк 1-11 13 Планируемая выручка 3 109 000 259 083 Себестоимость (стр. 12) *120% 14 Взносы в ПФ 1% свыше 300 тыс. руб. 28 090 2 341 (Планируемая выручка (стр. 13) — 300 тыс. руб.) х 1%.

В новых регионах в 2025 году не начисляется

15 Налог при УСН «Доходы», уменьшенный на сумму страховых взносов 104 792 8 733 Планируемая выручка (стр. 13) *6% — Взносы в ПФ 1% свыше 300 тыс. руб. (стр.14) — Фиксированные страховые взносы (стр. 3) 16 Трудоемкость услуги (1 972 ч х 80%) 1 578 ч 132 ч Годовая норма рабочего времени х 80% 17 Стоимость часа оказания услуг 1 970 1 970 Планируемая выручка (стр. 13) / Трудоемкость (стр. 16)

Скачать шаблон для расчета

Вы можете легко адаптировать этот шаблон: подставьте свои данные и получите персонализированный результат.

Проверка правильности составления калькуляции

Контроль правильности формирования калькуляции стоимости услуг включает несколько этапов:

- проверка полноты учета затрат — убедитесь, что в калькуляцию включены все виды расходов, связанные с оказанием услуги

- контроль правильности математических расчетов

- проверка соответствия калькуляции принятым на предприятии методам учета затрат и способам их распределения, закрепленным в учетной политике

- проверка актуальности применяемых норм расхода материалов, времени и других ресурсов (при использовании нормативного метода)

Для проверки правильности расчетов можно использовать контрольные соотношения. Например, общая сумма распределенных косвенных расходов не должна превышать их фактического размера.

Кратко о калькуляции затрат на услуги

- Калькуляция себестоимости услуги — перечень затрат в стоимостной (денежной) форме на конкретную услугу или группы услуг

- Формула расчета себестоимости услуги включает прямые затраты (заработная плата исполнителей, материалы) и косвенные расходы (аренда, коммунальные услуги, административные расходы)

- Контроль правильности составления калькуляции обеспечивается проверкой включения всех осуществленных расходов в состав себестоимости, правильности их классификации (распределения на прямые и косвенные), а также проверкой соответствия установленным нормативам и положениям учетной политики

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете