Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Внедрение в компании учета по системе директ-костинг позволяет руководству принимать эффективные управленческие решения благодаря возможности анализа взаимосвязей себестоимости, прибыли, объема производства и валовой выручки. Расскажем об этом методе.

Содержание

Суть метода директ-костинг

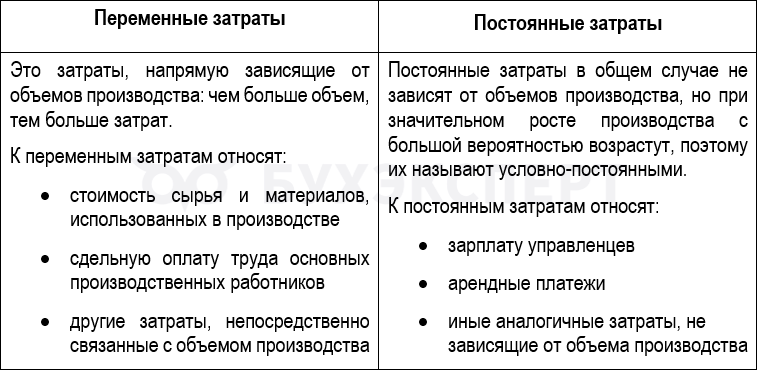

Директ-костинг — метод учета затрат, при котором в себестоимость продукции включаются только переменные затраты. В основе метода лежит разделение затрат на переменные и постоянные.

Получите понятные самоучители 2026 по 1С бесплатно:

Рассмотрим деление по видам затрат на примере.

Пример 1

ООО «Сибирский каравай» занимается выпечкой хлебобулочных изделий. Для целей управленческого учета компания делит затраты на переменные и постоянные:

Переменные затраты (зависят от объемов производства)

Постоянные затраты (не зависят от объемов производства)

- Мука, упаковка для хлеба

- Сдельная оплата труда рабочих

- Оклад мастера участка

- Амортизация оборудования, закрепленного за цехом

- Электроэнергия для оборудования (расход зависит от загрузки)

- Транспортные расходы при доставке сырья

- Аренда офиса

- Зарплата управленцев, работников бухгалтерии

При использовании директ-костинга в управленческом учете важно организовать раздельный учет переменных и постоянных затрат.

Сильные и слабые стороны метода

Преимущества учета затрат по методу директ-костинг:

- простота определения наиболее рентабельного товара, направления, проекта

- возможность рассчитать пропорции между объемами производства и затратами на производство

- эффективное прогнозирование объема продаж

- наличие данных для проведения маржинального анализа и определения точки безубыточности

- гибкая система изменений ценовой политики (снижение / повышение цен на определенный товар), управления ассортиментом продукции

- оптимальная система учета и планирования производства

Недостатки метода:

- не всегда можно четко разделить затраты на постоянные и переменные, сложно определить критерии разделения затрат

- могут быть значительными затраты времени на построение системы управленческого учета и сбор информации по отдельным видам затрат

- непростой расчет конечной стоимости продукции, есть риск недооценки себестоимости продукции при высоком уровне постоянных затрат

Директ-костинг в управлении

Директ-костинг называют маржинальным методом учета затрат. Учет по этому методу позволяет управленцам определять маржинальную прибыль (доход) как в целом по продукции, так и по отдельным позициям номенклатуры.

Маржинальный доход рассчитывается как разность между выручкой от реализации продукции и суммой переменных затрат на производство продукции.

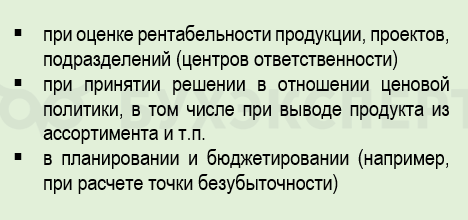

Использование метода в целях управленческого учета:

Метод особенно актуален для компаний с обширной номенклатурой продукции, высокой долей постоянных затрат.

Имея данные о переменных затратах, легче определять рентабельность выпуска того или иного товара, анализировать величину материальных затрат на производство, регулировать объем производства.

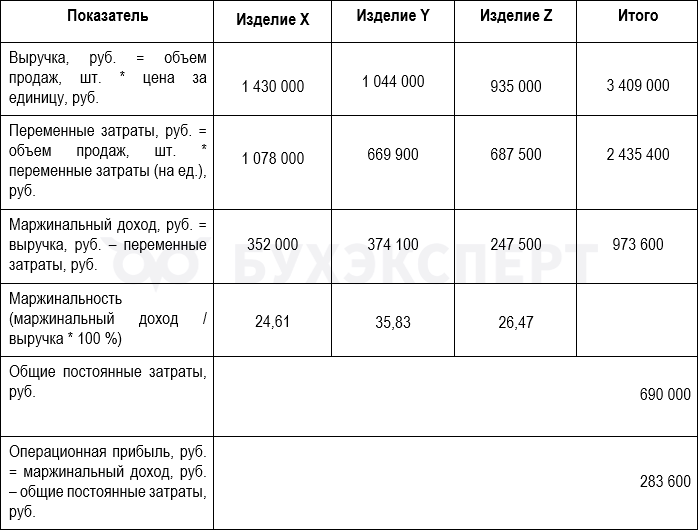

Пример 2

ООО «Оптима» выпускает три вида изделий: X, Y, Z.

Показатели за месяц:

Требуется определить маржинальную прибыль и общий финансовый результат за месяц.

Решение:

Выводы по расчетам:

- Наибольший маржинальный доход приносит изделие Y. Возможно, следует увеличить объем производства именно этого изделия, если есть спрос

- Производство изделия X наименее выгодно (низкая маржинальность). Возможно, следует уменьшить объем производства либо изыскать способы снижения переменных затрат на это изделие

Кратко о методе директ-костинг

- Директ-костинг — метод, основанный на разделении затрат на переменные и постоянные

- Использование метода в управленческом учете основано на включении в себестоимость продукции переменных затрат и отнесении постоянных затрат на расходы текущего периода

- При использовании директ-костинга управленцы в оперативном режиме получают данные, позволяющие определить маржинальную прибыль как по продукции в целом, так и по отдельным ее видам

- Анализ данных по маржинальной прибыли, в свою очередь, позволяет эффективно корректировать ценовую политику, принимать решения по изменению ассортимента продукции и объемов производства с целью получения лучшего финансового результата

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете