Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Себестоимость — один из ключевых показателей деятельности компании, на основе которого принимаются управленческие решения. Показатель себестоимости продукции лежит в основе определения цены и в конечном результате влияет на прибыль, полученную компанией.

Из статьи вы узнаете:

- что такое себестоимость

- какие виды себестоимости бывают

- как ее рассчитать

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Себестоимость: понятие и состав

Себестоимость — это совокупность затрат на производство и продажу продукции, товаров, услуг. Особенности ее расчета зависят от вида деятельности.

Например, производственное предприятие включает в себестоимость:

- затраты на сырье и материалы

- зарплату основных производственных рабочих

- страховые взносы, начисляемые на оплату труда рабочих

- амортизацию оборудования, используемого в производстве

- затраты на энергоресурсы

- другие виды затрат исходя из специфики деятельности предприятия

В торговых компаниях себестоимость формируют:

- покупная стоимость товара

- зарплата продавцов и офисных сотрудников

- расходы на содержание помещения магазина, онлайн-кассы, торгового оборудования

- иные виды затрат

На состав расходов, включаемых в себестоимость продукции (работ, услуг, товаров), оказывает влияние специфика деятельности компании.

Виды себестоимости

Производственные предприятия определяют несколько видов себестоимости:

- Цеховая себестоимость — включает в себя затраты, связанные непосредственно с производством продукции на этапе производства: сырье и материалы, амортизацию оборудования и здания цеха, зарплату производственных рабочих и начисления на нее, энергозатраты, прочие расходы, связанные со спецификой производства. В цеховую стоимость не входят затраты на реализацию, содержание аппарата заводоуправления

- Производственная себестоимость — включает в себя цеховую себестоимость и иные затраты, связанные с выпуском продукции: на маркировку продукции; оформление документов, подтверждающих качество, т. д.

- Полная себестоимость — включает все затраты, начиная с производства и заканчивая доставкой до места нахождения покупателя: расходы на содержание офиса заводоуправления, зарплата руководителя, бухгалтерии, отдела кадров, менеджеров по продаже и закупкам, расходы на продвижение продукции и иные расходы. Полная себестоимость используется для анализа рентабельности деятельности организации

Для торговых операций используется понятие «себестоимость продаж», так как производственный цикл здесь отсутствует. Оно включает следующие статьи затрат:

- закупочную цену — это стоимость, по которой товары приобретены у поставщика, в т. ч. стоимость тары, доставки, погрузки разгрузки

- стоимость доставки — она может входить в стоимость товара или оплачиваться транспортной компании отдельно

- зарплату персонала торговой организации

- стоимость затрат на хранение (содержание складских помещений)

- затраты на содержание торговых площадей, где реализуются товары

- рекламные расходы

- иные сопутствующие расходы

Для соблюдения единообразных подходов по формированию себестоимости на предприятии разрабатывают отдельный локальный документ. Статьи затрат прописывают в учетной политике.

Методы расчета себестоимости в бухгалтерском учете

Каждая компания решает самостоятельно, как проводить расчет себестоимости. Правильно выбранный метод позволяет организации вовремя вносить корректировки в процесс производства, управлять материальными, трудовыми и финансовыми ресурсами. Расскажем об основных методах.

Позаказный метод

Себестоимость рассчитывают для каждого заказа отдельно. Расчет можно вести по каждому договору или заказу. Метод подходит для единичного производства, где на каждый товар или услугу нужно составлять отдельную калькуляцию. Его применяют как при строительстве крупных объектов (например, самолетов, судов), так и небольшие компании, если производство организовано по индивидуальным заказам.

Преимущества:

- возможность расчета ресурсов на каждую единицу продукции и отслеживание наиболее выгодных вариантов

- возможность сравнения плановых и фактических показателей

- возможность создания базы калькуляций и использования сравнительного анализа для установления цен на новые заказы

Недостаток — метод применяется только в единичном производстве.

Попередельный метод

Этот метод, в отличие от предыдущего, применяется в массовом производстве. Он подходит для предприятий, где используются однородные материалы и схожие технологические процессы, основанные на термической и химико-физической обработке.

Метод подходит производствам, где можно выделить отдельные фазы (переделы). Он позволяет проводить расчет затрат на каждом этапе производственного цикла, когда сырье и материалы превращаются в готовую продукцию.

В качестве примера можно привести производство тортов. В одном цехе выпекают основу для торта, в другом — готовится крем, последний передел — украшение торта и упаковка.

Разделяют два способа расчета себестоимости с применением попередельного метода:

- Полуфабрикатный — когда продукция, выпущенная одним переделом, является полуфабрикатом для другого передела. Применение этого способа предусматривает расчет оценки полуфабриката по фактической, нормативной или плановой себестоимости либо по отпускным или расчетным ценам

- Бесполуфабрикатный — предполагается, что в каждом переделе рассчитываются затраты только на переработку, а стоимость сырья и материалов участвует только при общем расчете себестоимости готовой продукции

Преимущество этого метода — возможность определить, на каком этапе появляется отклонение от плановой себестоимости.

Недостаток — не подходит для единичного производства.

Нормативный метод

Этот метод учета себестоимости актуален для массового и серийного производства, когда предприятие выпускает разнообразную и сложную продукцию. Нормативный метод находит применение в машиностроении, мебельном производстве, общественном питании и т. д. Он предусматривает составление нормативной калькуляции по нормам отпуска сырья и материалов.

Преимущество метода — возможность выявить отклонения от норм расхода в отношении сырья, материалов, по оплате труда и прочим расходам, включенным в нормативную калькуляцию. При применении нормативного метода имеется возможность увидеть отклонения до окончания месяца.

Недостаток — риск неполного либо несвоевременного учета отклонений от нормативных показателей.

Метод директ-костинг

Метод разработал американский экономист Д. Харрисон в 1936 году, но он актуален и сейчас. В основе директ-костинга лежит разделение затрат на постоянные и переменные.

В состав постоянных входят те, которые имеют место вне зависимости от объемов произведенной продукции — например, амортизация зданий и сооружений. Переменные затраты включают в себя траты, которые зависят от объема производства — например, стоимость затраченных в производстве сырья и иных ресурсов.

Основное преимущество метода: простота, так как не нужно распределять постоянные затраты.

Из недостатков можно отметить невозможность определения полной себестоимости произведенного продукта.

Метод применяется в управленческом учете и позволяет рассчитать точку безубыточности.

Настройки в 1С для расчета себестоимости

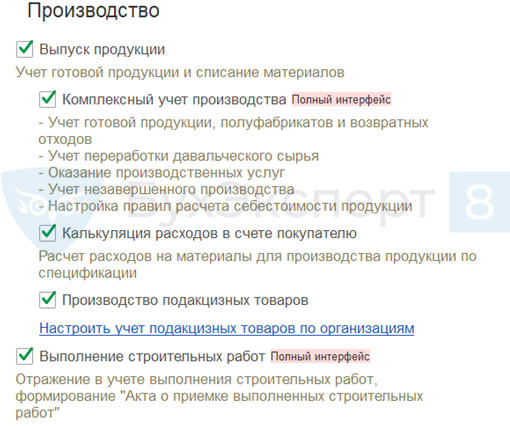

Для начала в программе проверьте настройки функциональности, чтобы в главном меню появился пункт Производство. Для этого выберите Полная функциональность. В закладке Производство поставьте галочки напротив нужных пунктов:

- Выпуск продукции. В программе будет доступен документ Отчет о производстве

- Комплексный учет предусматривает доступ к созданию документов по учету готовой продукции, полуфабрикатов, незавершенного производства, производственных услуг

- Если по каждому заказу разрабатываются отдельные спецификации и они прилагаются к счету, выписанному покупателю, поставьте галочку перед пунктом Калькуляция расходов в счете покупателю

- Для производителей подакцизных товаров (например, для предприятий, выпускающих алкогольную продукцию) ставится галочка в пункте Производство подакцизных товаров

- Настройка Выполнение строительных работ позволяет сформировать Акт о приемке выполненных строительных работ

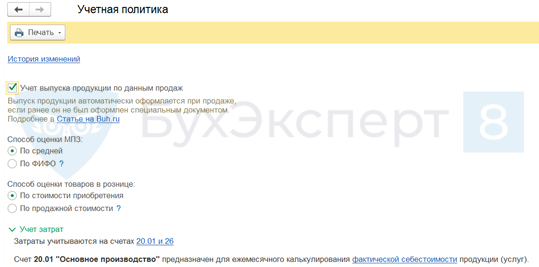

Основные настройки делаются на закладке Учетная политика. В программе 1С: Бухгалтерия, начиная с релиза 3.0.96, реализована возможность упрощенного учета выпущенной продукции для компаний, которые:

- производят продукцию под заказ

- не хранят продукцию, а сразу после выпуска ее реализуют

- производят однородную продукцию

- не отступают от нормативов при производстве

Для этого в Учетной политике нужно поставить галочку напротив пункта Учет выпуска продукции по данным продаж.

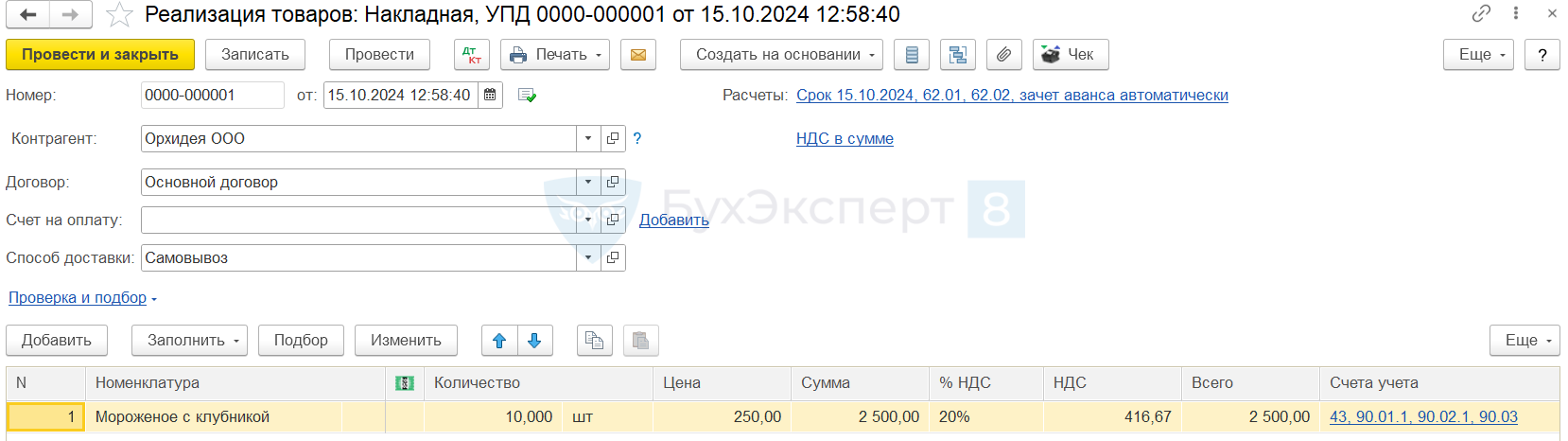

При этом способе достаточно создать документ Реализация товаров (работ, услуг). Он позволяет одним документом Реализация создавать документ продажи и выпуска.

Чтобы использовать упрощенный способ, должны выполняться условия:

- реализуемый объект относится к категории Продукция и учитывается на счете 43

- в номенклатуре указаны нормы расходов материалов на единицу продукции

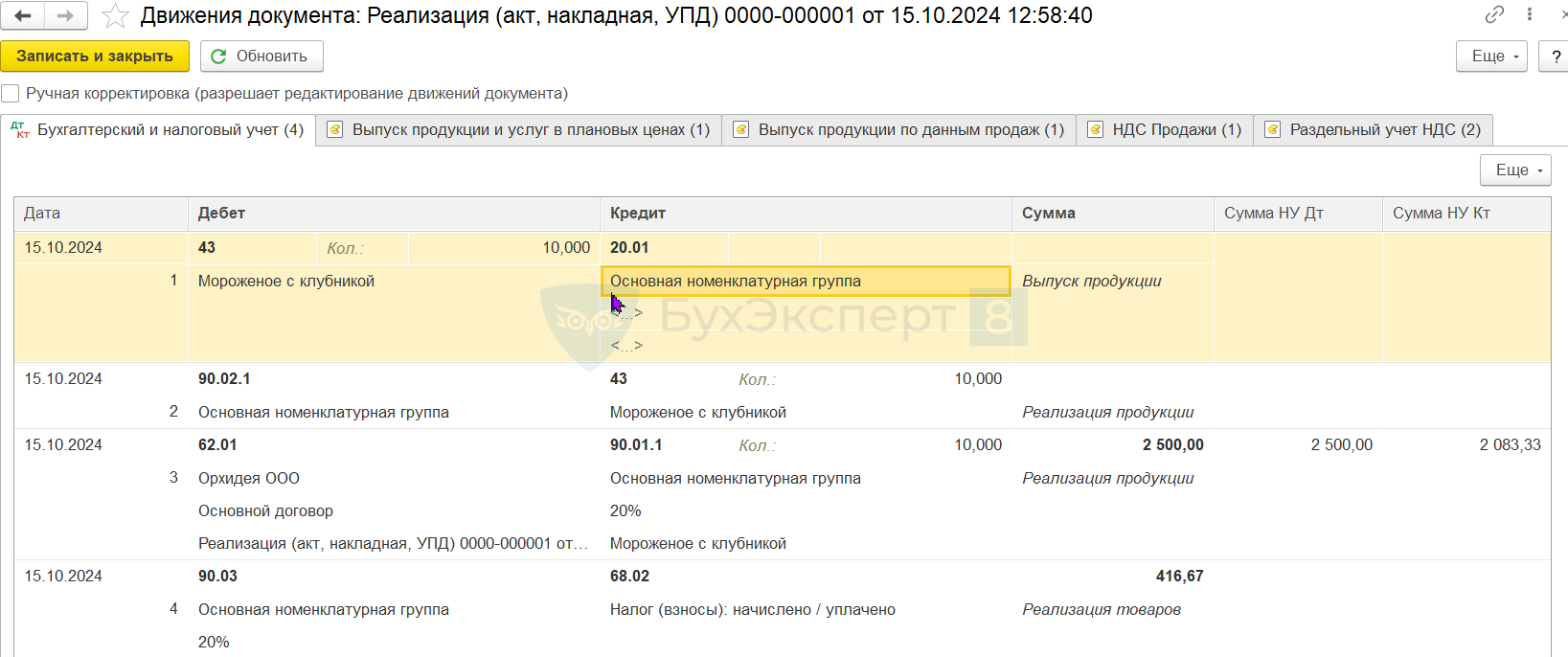

В движении документа формируются проводки по выпуску продукции (Дт 43 Кт 20) и по реализации (Дт 62 Кт 90.01, Дт 90.02 Кт 43).

При закрытии месяца материалы списывают со счетов учета затрат в счет 20.

Подробнее об учете готовой продукции и расчете себестоимости в 1С:

Кратко о себестоимости продукции: понятие, виды, методы оценки

- Себестоимость — это совокупность затрат на производство, продвижение и продажу. Бывает нескольких видов: цеховая, производственная, полная, себестоимость продаж

- Существует несколько методов расчета себестоимости, каждый из которых имеет достоинства и недостатки

- Для расчета себестоимости в программе 1С:Бухгалтерия нужно сделать определенные настройки и использовать пункт меню Производство

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете