Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Грамотная система учета затрат позволяет менеджменту компании получать достоверные данные для эффективного управления, мониторинга и улучшения финансово-экономических показателей. Расскажем, что лежит в основе такой системы, как классифицируют затраты, какие применяют затратные счета и методики.

Содержание

Понятие затрат на производство

В бухгалтерском законодательстве не детализирован термин «затраты на производство». Под ними подразумевается денежная оценка ресурсов, использованных для производства продукции, выполнения работ, оказания услуг.

Получите понятные самоучители 2026 по 1С бесплатно:

Но бухгалтерское законодательство содержит расшифровку термина «расходы»:

Расходы — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10 /99 «Расходы организации», утв. Приказом Минфина от 06.05.1999 N 33н).

Аналогичная расшифровка расходов дана в п. 4 ФСБУ «Расходы», утв. Приказом Минфина N 42н от 03.04.2025 (вступает в силу с 2027 года).

Для целей БУ расходы разделяют на 2 группы (п. 4 ПБУ 10/99):

- по обычным видам деятельности

- прочие

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам (п. 8 ПБУ 10/99):

- материальные затраты

- затраты на оплату труда

- отчисления на социальные нужды

- амортизация

- прочие затраты

Для расчета себестоимости затраты группируются по калькуляционным статьям, состав которых организация устанавливает самостоятельно исходя из особенностей отрасли, производства, характера продукции с учетом отраслевых рекомендаций (при их наличии).

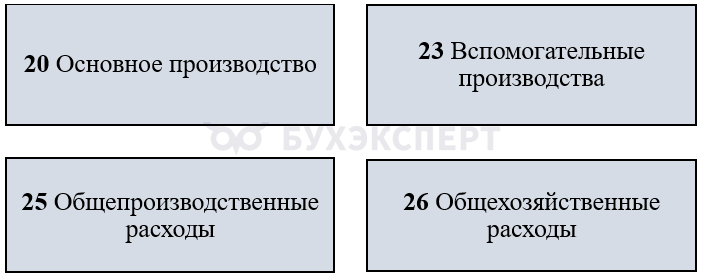

Счета учета затрат

Компания формирует рабочий план счетов с учетом специфики своей деятельности, в том числе включая в него и затратные счета.

Основные счета учета затрат:

Кроме того, планом счетов бухгалтерского учета предусмотрены иные счета, на которых могут аккумулироваться расходы:

- 21 «Полуфабрикаты собственного производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

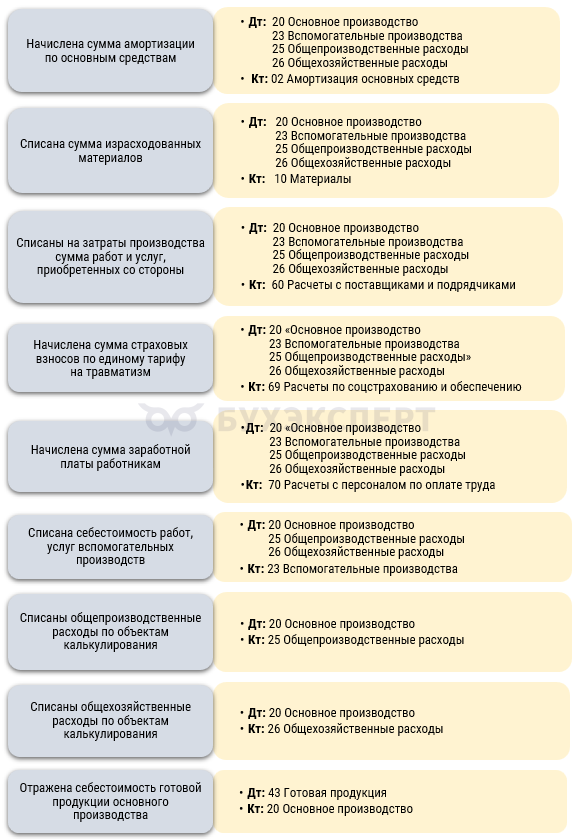

Корреспонденция счетов по учету затрат

Затраты на производство продукции, выполнение работ, оказание услуг отражаются с применением записей:

Методы учета затрат

Существует несколько основных методов учета затрат на производство: нормативный, попроцессный, позаказный, попередельный.

Нормативный метод

Применяется обычно при серийном (массовом) производстве сложной продукции, состоящей из большого числа составных элементов. В его основе лежит установление норм основных затрат и смет расходов на обслуживание производства и управление, обусловленных технологическим процессом. По ним производится отпуск сырья и материалов, а также оплата выполненных работ.

Попроцессный метод

Предусматривает ведение учета затрат и калькулирование в целом по производственному процессу, без калькулирования на каждой фазе производства. Метод применяется при повторяющемся изготовлении продукции с непродолжительным и непрерывным периодом производства. Прямые и косвенные расходы учитываются по статьям калькуляции на весь выпуск продукции.

Позаказный метод

При этом методе учета издержек в качестве объекта калькулирования выступает конкретный производственный заказ. Все прямые затраты (материальные, зарплата рабочих и другие) по каждому заказу собираются на отдельном аналитическом счете, а косвенные (аренда, коммунальные платежи, зарплата АУП и другие) распределяются между заказами пропорционально выбранной базе распределения.

Пример 1

Мебельная фабрика «Дом» в декабре текущего года работала по двум заказам:

- заказ № 10: изготовление 20 кухонных столов по индивидуальным чертежам

- заказ № 11: изготовление 5 уникальных книжных шкафов по индивидуальному проекту

Данные за декабрь:

Прямые материальные затраты:

- для заказа № 10: массив дуба, фурнитура — 120 000 руб.

- для заказа № 11: массив ореха, стекло, декоративные элементы — 85 000 руб.

Прямая заработная плата основных производственных рабочих:

- для заказа № 10: 90 000 руб.

- для заказа № 11: 65 000 руб.

Отчисления на социальное страхование по единому тарифу:

- для заказа № 10: 27 000 руб.

- для заказа № 11: 19 500 руб.

Общепроизводственные расходы (ОПР) — аренда цеха, амортизация оборудования, заработная плата с отчислениями на социальное страхование по единому тарифу мастера цеха: всего за месяц 180 000 руб.

Общехозяйственные расходы (ОХР) — зарплата с отчислениями на социальное страхование по единому тарифу администрации предприятия: всего за месяц 120 000 руб.

Базой распределения ОПР и ОХР выбрана прямая зарплата основных производственных рабочих.

Учет прямых затрат

Наименование затрат

Заказ № 10

Заказ № 11

Итого

Прямые материальные затраты, руб. 120 000

85 000

205 000

Прямая заработная плата основных производственных рабочих, руб. 90 000

65 000

155 000

Отчисления на социальное страхование по единому тарифу, руб. 27 000

19 500

46 500

Итого прямых затрат, руб. 237 000 170 000 407 000 Распределение косвенных расходов

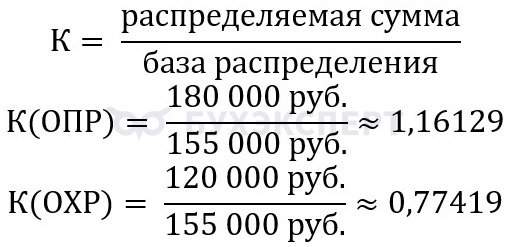

Коэффициент распределения на основе прямой заработной платы основных производственных рабочих находим по формуле:

Распределяем ОПР и ОХР по заказам:

Распределение ОПР:

- заказ № 10 = 90 000 руб. × 1,16129 = 104 516 руб.

- заказ № 11 = 65 000 руб. × 1,16129 = 75 484 руб.

- *проверка: 104 516 руб. + 75 484 руб. = 180 000 руб.

Распределение ОХР:

- заказ № 10 = 90 000 руб. × 0,77419 = 69 677 руб.

- заказ № 11 = 65 000 руб. × 0,77419 = 50 323 руб.

- *проверка: 69 677 руб. + 50 323 руб. = 120 000 руб.

Расчет полной производственной себестоимости заказов

Наименование затрат

Заказ № 10

Заказ № 11

Итого

Прямые затраты, руб. 237 000

170 000

407 000

Общепроизводственные расходы, руб. 104 516

75 484

180 000

Общехозяйственные расходы, руб. 69 677

50 323

120 000

Полная себестоимость заказа, руб. 411 193

295 807

707 000

Расчет себестоимости единицы продукции

Себестоимость 1 кухонного стола (заказ № 10):

Себестоимость 1 книжного шкафа (заказ № 11):

Попередельный способ

Применяется в массовых, непрерывных производствах, где продукция проходит несколько последовательных, технологически законченных стадий — переделов. Каждый передел — это объект учета затрат. Прямые затраты (сырье, материалы, энергия, зарплата рабочих) собираются по каждому переделу. Косвенные расходы (ОПР и ОХР) за период распределяются между переделами.

Пример 2

ООО «Радуга» выпускает один вид краски. Производство за месяц (июнь) идет в два передела:

- передел 1 — смешивание компонентов

- передел 2 — фасовка готовой смеси в тару

- выпуск — 10 000 банок краски (прошли оба передела), потерь нет.

Прямые затраты по переделам

Передел

Прямые затраты, руб.

Зарплата основных производственных рабочих, руб.

Итого прямых затрат, руб.

Смешивание 400 000

200 000

600 000

Фасовка 100 000

100 000

200 000

Итого по цеху 500 000

300 000

800 000

База для распределения ОПР и ОХР — зарплата основных рабочих. Косвенные расходы за июнь:

- общепроизводственные расходы (ОПР) — 240 000 руб.

- общехозяйственные расходы (ОХР) — 180 000 руб.

Распределение косвенных расходов (ОПР и ОХР)

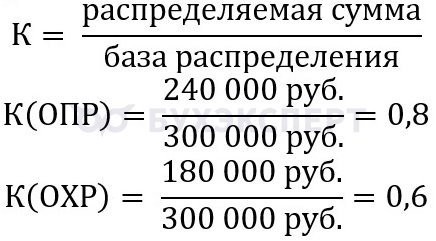

Коэффициент распределения на основе прямой заработной платы основных производственных рабочих находим по формуле:

Распределяем ОПР и ОХР по переделам:

Распределение ОПР:

- передел 1 = 200 000 руб. × 0,8 = 160 000 руб.

- передел 2 = 100 000 руб. × 0,8 = 80 000 руб.

- *проверка: 160 000 руб. + 80 000 руб. = 240 000 руб.

Распределение ОХР:

- передел 1 = 200 000 руб. × 0,6 = 120 000 руб.

- передел 2 = 100 000 руб. × 0,6 = 60 000 руб.

- *проверка: 120 000 руб. + 60 000 руб. = 180 000 руб.

Расчет итоговой суммы затрат по переделам

Наименование затрат

Передел 1: смешивание

Передел 2: фасовка

Итого затрат

Прямые затраты, руб. 600 000

200 000

800 000

Общепроизводственные расходы, руб. 160 000

80 000

240 000

Общехозяйственные расходы, руб. 120 000

60 000

180 000

Всего затрат, руб. 880 000

340 000

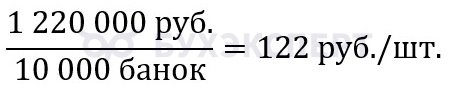

1 220 000

Расчет себестоимости 1 банки краски

Кратко об учете затрат в бухгалтерском учете

- Затраты на производство — это денежная оценка ресурсов, использованных для создания продукции, выполнения работ, оказания услуг

- В бухгалтерском учете затраты группируются по элементам — материальные затраты, амортизация, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы

- Для учета затрат на производство используют счета 20, 23, 25, 26 и другие — их состав определяется каждой компанией с учетом специфики деятельности

- Для учета затрат и калькулирования себестоимости применяют различные методы — нормативный, попроцессный, позаказный, попередельный

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете