Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Калькулирование себестоимости продукции, детализированный учет и анализ затрат позволяют руководству фирмы обоснованно оценивать, какую продукцию выгодно производить и на чем можно сэкономить. Рассмотрим методы учета затрат и калькулирования себестоимости продукции на примерах.

Содержание

Затраты на производство: определение, деление на группы

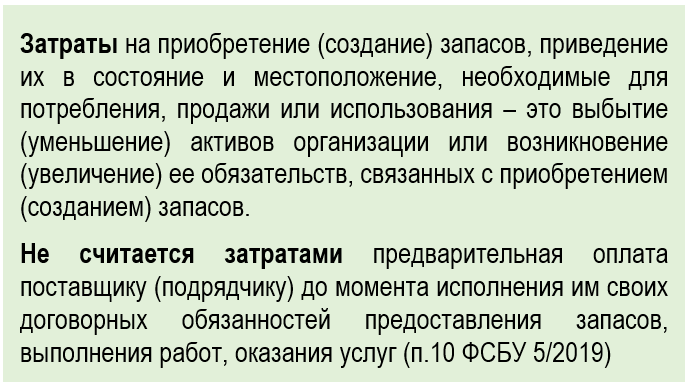

В ФСБУ 5/2019 «Запасы» дано определение:

Получите понятные самоучители 2026 по 1С бесплатно:

В нормативных документах по бухгалтерскому учету применяются два понятия: «затраты» и «расходы», но четких критериев разделения этих понятий в отечественном законодательстве нет. К примеру, в ПБУ 10/99 «Расходы организации» дается определение расходов по обычным видам деятельности, во многом совпадающее с определением затрат, приведенным выше.

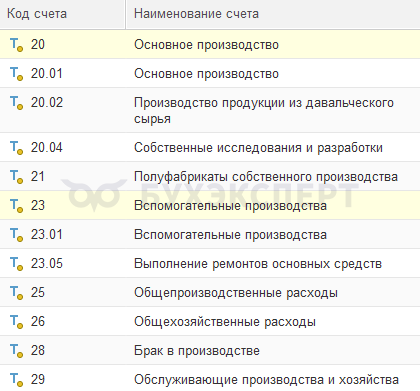

Для отражения затрат в бухгалтерском учете предусмотрены счета 20, 23, 25, 26 и др. Набор «затратных» счетов в программе 1С выглядит так:

Компании, имеющие право на упрощенный учет и отчетность, могут собирать затраты на счете 20 «Основное производство», а счета 23, 25, 26, 44 не использовать (Информация Минфина N ПЗ — 3/2024).

Расходы подразделяют на группы (инструкция по счету 20 к Плану счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

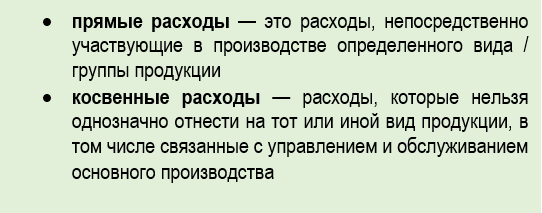

Прямые затраты списывают в расходы, формирующие себестоимость продаж, по мере реализации продукции. Прямые затраты, относящиеся к продукции, не прошедшей всех стадий изготовления, продолжают учитываться на счете 20, формируя стоимость незавершенного производства (НЗП).

Косвенные затраты по концу отчетного периода распределяют по видам продукции. Базу распределения компания утверждает в учетной политике.

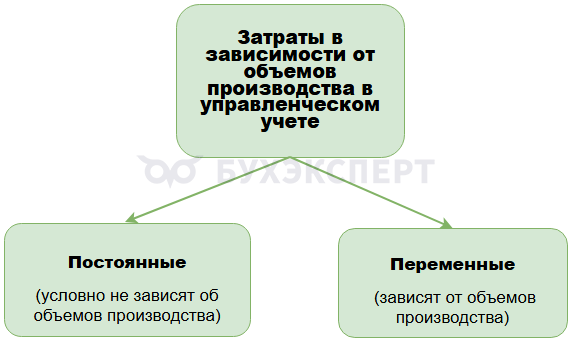

По отношению к объему производства в управленческом учете разделяют затраты:

Исходя из потребностей производства и менеджмента, затраты распределяются также по статьям затрат. Перечень статей затрат организация определяет самостоятельно (п. 8 ПБУ 10/99).

В некоторых случаях требуется учесть положения отраслевых стандартов, если они приняты. Например, статьи затрат, характерные для организаций сельскохозяйственной отрасли (п. 6 Методических рекомендаций, утв. Приказом Минсельхоза от 06.06.2003 N 792):

- семена и посадочный материал

- удобрения

- средства защиты растений и животных

- корма

Характеристика методов учета затрат с примерами

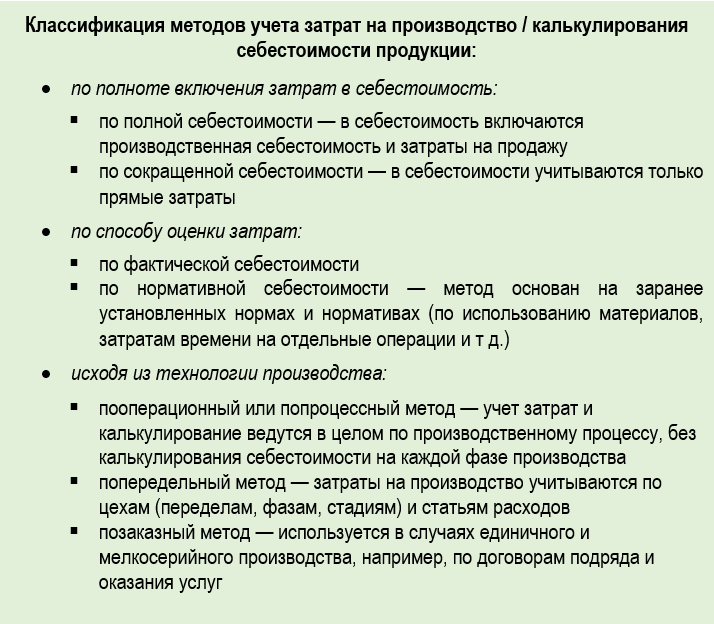

Существует несколько классификаций методов учета затрат на производство / калькулирования себестоимости продукции:

При выпуске однородной продукции и продукции с ограниченным ассортиментом может применяться котловой метод, когда затраты собираются в целом по выпускаемой продукции, без деления на конкретные ее виды.

Рассмотрим на примерах применение методов калькулирования себестоимости продукции на разных предприятиях.

Пример 1

На заводе по производству сахара из сахарной свеклы затраты учитывают попередельным методом.

Исходное сырье проходит несколько этапов (переделов): очистка свеклы, измельчение, выпаривание сока, кристаллизация, сушка. Полученные полуфабрикаты (жом, сироп и т. п.) служат сырьем для следующего передела. Себестоимость полуфабрикатов калькулируют после каждого передела и с этой себестоимостью полуфабрикат переходит в следующий передел. Это позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки.

Пример 2

Небольшая строительная фирма занимается дачным строительством, использует позаказный метод учета затрат. Заказ открывается по каждому объекту строительства. Себестоимость определяется как сумма прямых затрат, непосредственно связанных с объектом, к которой прибавляют распределяемую долю общепроизводственных и иных затрат.

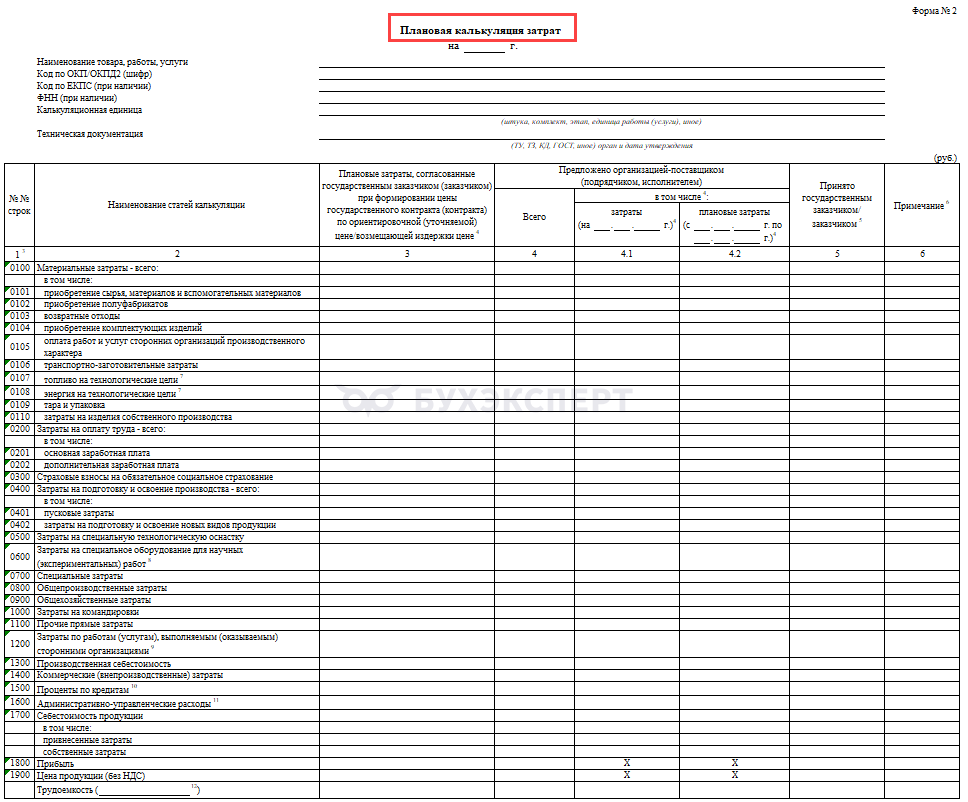

Как составлять калькуляцию себестоимости и для чего

Калькулирование — это определение себестоимости продукции (работ, услуг). Чем точнее оно проведено, тем достовернее картина затрат на производство того или иного вида продукции, прибыли по конкретным позициям номенклатуры.

В зависимости от сферы деятельности организации при калькулировании себестоимости продукции могут применяться разные нормативные документы, например:

- Приказ Минсельхоза от 06.06.2003 N 792 — в сельскохозяйственных организациях

- Приказ Минпромторга от 08.02.2019 N 334 — на предприятиях гособоронзаказа

- Основные положения, утвержденные Госпланом 20.07.1970 — на промышленных предприятиях

Форма калькуляции себестоимости приведена, например, в приложении 5 Приказа ФАС РФ от 16.12.2022 N 995/22 для гособоронзаказа. В качестве образца ее могут использовать и другие организации.

Калькулирование себестоимости продукции позволяет:

- оценивать и оптимизировать затраты на производство

- управлять ценами

- принимать обоснованные управленческие решения по экономии ресурсов, поиску резервов снижения себестоимости

Налоговые органы могут запрашивать калькуляции при проверках, к примеру, если в учетной политике прописано, что незавершенное производство и готовая продукция оцениваются по нормативной себестоимости (п. 27 ФСБУ 5/2019).

Кратко о методах учета затрат и калькулировании себестоимости

- Затраты на производство — это стоимость ресурсов, использованных при производстве продукции. В бухгалтерском и налоговом учете их подразделяют на прямые и косвенные, в управленческом учете — на постоянные и переменные

- Основные методы учета затрат на производство:

- позаказный

- пооперационный

- попередельный

- нормативный

- Обязательность составления калькуляций, состав статей затрат и методика калькулирования устанавливаются отраслевыми ЛНА или локальным актом организации

- Основное назначение калькуляции — дать управленцам достоверные данные о затратах, на основе которых они смогут корректировать ценовую политику, совершенствовать ассортимент, принимать другие управленческие решения

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете