Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Расчет себестоимости выпускаемой продукции и ее снижение — актуальная задача для любого производства. От себестоимости зависят прибыль от продаж и финансовый результат в целом. Она предопределяет ценовую политику компании. Рассмотрим, что такое полная себестоимость реализованной продукции, из чего она складывается, как рассчитывается.

Содержание

Что такое себестоимость реализованной продукции

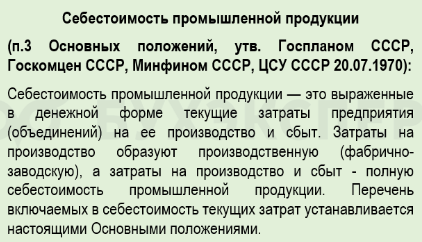

В действующих нормативно-правовых актах (НПА) по бухгалтерскому учету официальная расшифровка термина «себестоимость» отсутствует. В более ранних НПА этому уделялось больше внимания:

Получите понятные самоучители 2026 по 1С бесплатно:

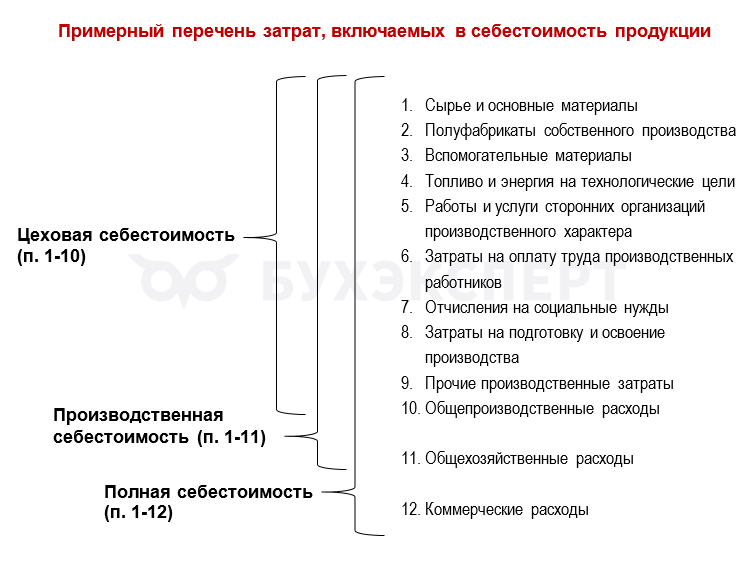

Примерный перечень основных видов затрат, включаемых в себестоимость продукции:

Затраты делят на 2 группы:

- прямые — непосредственно связанные с производством определенных видов продукции (п. 1-7 из списка выше)

- косвенные (накладные) — затраты, которые сложно отнести к определенному виду продукции — например, общепроизводственные и общехозяйственные расходы

К общепроизводственным (цеховым) затратам относят зарплату цехового руководства, затраты вспомогательных подразделений и другие аналогичные.

Общехозяйственные затраты — это зарплата управленцев в целом по компании, затраты на оплату услуг связи, проведение аудита отчетности и т. п.

К коммерческим затратам принято относить следующие виды затрат:

- рекламные и маркетинговые

- транспортные

- затраты на упаковку

- комиссии посредникам

- затраты по содержанию сбытовых подразделений

- другие аналогичные

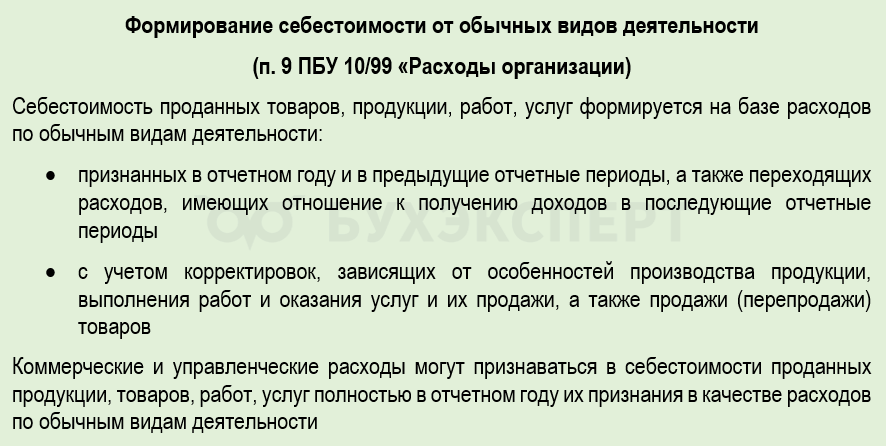

Порядок формирования себестоимости описан в п. 9 ПБУ 10/99 «Расходы организации»:

Широкое распространение получил метод учета затрат «Директ-костинг», который заключается в расчете себестоимости продукции на основе только прямых (переменных) затрат. Его применение позволяет менеджменту проводить анализ взаимосвязи объема производства, себестоимости, валовой выручки, прибыли, рассчитывать точку безубыточности и на основе расчетов принимать эффективные управленческие решения.

Напомним, что деление затрат на постоянные и переменные в действующих нормативных документах по бухгалтерскому учету не предусмотрено. Компании ведут учет затрат в разрезе постоянных и переменных в рамках управленческого учета.

Постоянные — это затраты, которые условно не зависят от объема производства (оплата аренды, зарплата работников на окладе и т. п.). С резким ростом объемов производства такие затраты могут возрастать, поэтому их называют условно постоянными.

Переменные — это затраты, которые зависят от количества производимой продукции (стоимость сырья и материалов, зарплата с начислениями производственных работников по сдельным расценкам и т .п.).

Виды себестоимости продукции

Единых для всех правил расчета себестоимости нет. Каждая организация может самостоятельно их разработать с учетом видов продукции, используемого оборудования, особенностей технологического процесса и иных факторов.

По видам используемых данных себестоимость разделяют на следующие группы:

- плановая — формируется на основе анализа данных прошлых периодов и предполагаемых (планируемых) затрат на текущий период

- нормативная — в ее основе лежат рассчитанные нормы расхода материалов, трудовых ресурсов и т. д., что позволяет оперативно анализировать отклонения фактических затрат от нормативных (понятия плановой и нормативной себестоимости зачастую используют как синонимы, что не совсем верно)

- фактическая — ее состав и виды определяются по итогам периода исходя из расходов, которые фактически произведены

В некоторых сферах, (например, в строительстве), а также при единичном производстве продукции используют понятие сметной себестоимости. Сметная себестоимость в строительстве — сумма затрат на строительство, определяемая при составлении проектных документов на строительство по сметным нормам на момент расчета.

По составу затрат себестоимость разделяют на следующие виды:

- цеховая — включает прямые и косвенные затраты конкретного производства (цеха, участка и т. п.)

- производственная — к цеховым затратам добавляются общепроизводственные затраты (например, арендные платежи, затраты на содержание управленческого аппарата и т. д.)

- полная — к производственной себестоимости добавляются затраты на продажу

Расчет полной себестоимости продукции: формула и пример

Полная себестоимость реализованной продукции (Среал) может быть рассчитана по формуле:

Среал = Спрод + (Пнп – Пкп)

где:

- Спрод — полная себестоимость продукции, произведенной за период

- Пнп — себестоимость нереализованной на начало периода продукции

- Пкп — себестоимость нереализованной на конец периода продукции

Полную себестоимость продукции, произведенной за период, определяют так:

Спрод = Зпрям + Знак + Зсб

где:

- Зпрям — прямые затраты на производство за период

- Знак — накладные затраты период

- Зсб — затраты на сбыт

Рассчитывается полная себестоимость реализованной продукции как на весь ее объем, так и на единицу продукции.

Пример 1

Рассчитаем полную себестоимость реализованной продукции, если затраты на ее производство составили:

- стоимость сырья — 570 тыс. руб.

- сдельная оплата труда производственных рабочих и страховые взносы с нее — 210 тыс. руб.

- общепроизводственные затраты — 25 тыс. руб.

- общехозяйственные затраты — 10 тыс. руб.

- расходы на сбыт — 10% от выручки

Сделаем расчет при условии, что вся продукция реализована, остатков на начало и конец периода нет, а выручка от реализации составила 1 520 тыс. руб.:

Среал = 570 тыс. руб. + 210 тыс. руб. + 25 тыс. руб. + 10 тыс. руб. + (1 520 тыс. руб. * 10%) = 967 тыс. руб.

Анализ себестоимости продукции: как проводится, что дает руководству

Анализ себестоимости продукции может проводиться не только после ее реализации и подсчета общих результатов деятельности предприятия, но и:

- при подготовке производства — анализ себестоимости на основе прогноза величины затрат на производство и сбыт продукции

- в процессе изготовления продукции — оперативный анализ, проводимый на разных стадиях производства с периодичностью, установленной для целей управленческого учета (ежедневно, подекадно и т. п.)

- по состоянию на отчетную дату — например, анализ сравнительных показателей фактической себестоимости с плановыми (нормативными) значениями, показателями прошлых периодов

Количество показателей, задействованных в анализе, может быть различным, как и применяемые методы анализа.

Могут оцениваться:

- структура затрат — определение доли каждой статьи затрат в общей себестоимости

- динамика роста / снижения себестоимости

- выявление резервов — поиск путей снижения затрат

- рентабельность производства (рентабельность затрат)

- влияние на общую сумму себестоимости изменений отдельных ее составляющих (затрат на материалы, трудовые ресурсы, величины накладных расходов и т. п.)

Пример 2

Рассчитаем рентабельность затрат за отчетный период на основе данных из отчета о финансовых результатах (ОФР):

- стр. 2120 «Себестоимость продаж» — 2 125 тыс. руб.

- стр. 2300 «Прибыль (убыток) до налогообложения» — 618 тыс. руб.

Рентабельность продаж (ROCS) определим по формуле:

ROCS = стр. 2300 / стр. 2120 * 100%

ROCS = 618 тыс. руб. / 2 125 тыс. руб. * 100% = 0,29 или 29%

Расчет показал, что на каждый рубль, вложенный в производство, приходится 0,29 руб. прибыли от реализации. Точных норм для коэффициента не существует — организации определяют нормативные значения самостоятельно исходя из средних показателей по отрасли, данных компаний со схожими оборотами и данных прошлых периодов.

Анализ себестоимости позволяет руководству объективно оценивать затраты на производство, контролировать расходы, находить резервы по снижению затрат и росту прибыли, взвешенно формировать ценовую политику компании.

Кратко о полной себестоимости продукции

- Полная себестоимость реализованной продукции — это суммарные затраты на ее производство и сбыт

- Производственная себестоимость складывается из прямых затрат на конкретную продукцию, накладных затрат, связанных с производством этой продукции, а также части общепроизводственных и общехозяйственных затрат, приходящихся на продукцию

- Затраты на сбыт включают оплату рекламы маркетинговых услуг, содержание подразделений, занимающихся продажей, выплаты посредникам и др.

- Оперативный анализ себестоимости позволяет отслеживать отклонения от планов / норм, принимать управленческие решения, снижающие негативный эффект от отклонений

- Анализ себестоимости по итогам продаж позволяет оценивать затраты на производство конкретных видов продукции, определять рентабельность затрат, а при необходимости — корректировать систему закупок и ценообразование

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете