Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Показатель себестоимости продукции позволяет достоверно оценивать финансовый результат деятельности и принимать взвешенные управленческие решения — по структуре затрат и ценообразованию. Расскажем, по каким правилам рассчитать фактическую себестоимость продукции и в чем ее отличие от плановой.

Содержание

Что такое фактическая и плановая себестоимость готовой продукции

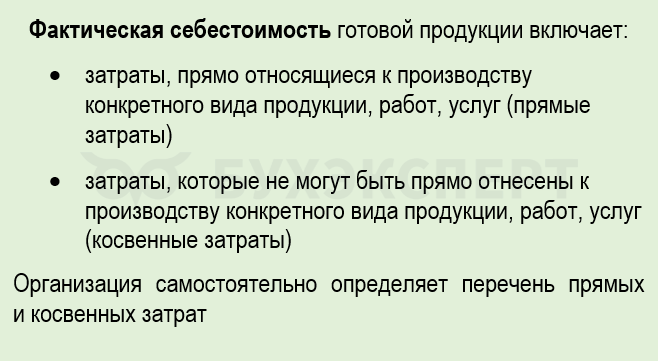

Фактическая себестоимость продукции отражает затраты на производство по данным бухгалтерского учета. Правила определения фактической себестоимости продукции установлены п. 24 ФСБУ 5/2019:

Получите понятные самоучители 2026 по 1С бесплатно:

Плановую себестоимость определяют на основе:

- данных прошлых периодов

- прогнозных данных, связанных с возможным изменением объемов производства, ассортимента продукции и т. п.

Плановая (предполагаемая) величина затрат определяется на текущий (отчетный) период. Задача плановой калькуляции — рассчитать предполагаемую себестоимость продукции на плановый период с целью принятия решения о целесообразности дальнейшего выпуска продукции и установления оптимальных цен на продукцию.

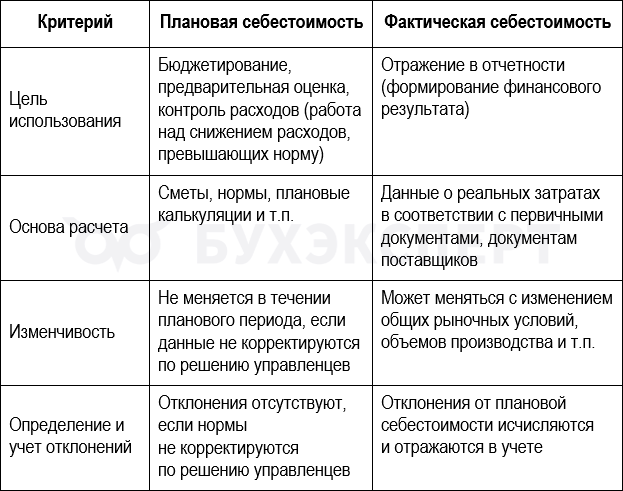

Отличия фактической себестоимости от плановой

Основные отличия плановой и фактической себестоимости:

Расчет фактической себестоимости

Этапы расчета фактической себестоимости:

- уточнение стоимости незавершенного производства (НЗП) на начало периода

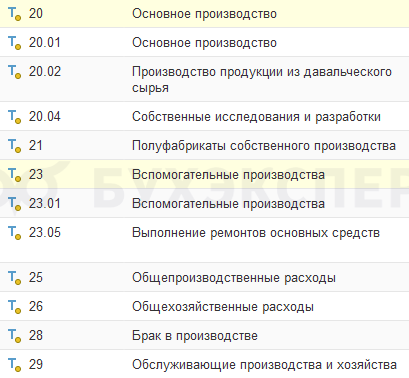

- контроль корректности распределения затрат по счетам (например, по затратным счетам в программе 1С):

- распределение косвенных расходов (счета 25, 26) между видами продукции согласно заранее выбранной и утвержденной в учетной политике базы распределения

- исключение сверхнормативных затрат (например, непредвиденный брак из-за форс-мажорных обстоятельств)

- оценка незавершенного производства на конец периода

- расчет фактической себестоимости продукции (Сфакт):

Сфакт = НЗПнп + Зфакт — НЗПкп,

где

НЗПнп — сумма незавершенного производства на начало периода

Зфакт — фактические затраты за период

НЗПкп — сумма незавершенного производства на конец периода

- определение отклонений фактической себестоимости от плановой (∆С):

∆С = Сплан – Сфакт,

где Сплан — плановая себестоимость

Если фактические затраты оказались меньше плановых, имеет место экономия ресурсов, если больше — перерасход. В программе 1С такие отклонения отражаются как корректировка стоимости.

Пример

В ООО «Полимер» за месяц изготовлено 5 тыс. единиц продукции. Бухгалтер рассчитал фактическую себестоимость этой партии по следующим данным:

- стоимость материалов — 870 тыс. руб.

- зарплата производственных рабочих — 120 тыс. руб.

- общепроизводственные расходы — 162 тыс. руб.

- НЗП на начало и конец периода: 45 тыс. руб. и 57 тыс. руб.

Расчет сделан по формуле:

Сфакт = 45 тыс. руб. + (870 тыс. руб. + 120 тыс. руб. + 162 тыс. руб.) — 57 тыс. руб. = 1 140 тыс. руб.

Фактическая себестоимость единицы продукции составила: 1 140 000 руб. / 5 000 ед.= 228 руб.

При плановой себестоимости 230 руб./ед. экономия составила 2 руб./ед. (230 руб./ед. — 228 руб./ед.), а на всю партию — 2 руб./ед. х 5 000 ед. = 10 000 руб. или 230 руб./ед. х 5 000 ед. — 1 140 000 руб. = 10 000 руб.

Документальное оформление

Для учета готовой продукции применяют различные документы. К примеру, накладная ф. МХ-18 (или самостоятельно разработанный бланк) подтвердит передачу готовой продукции из производства на склад, а карточки складского учета помогут организовать контроль движения готовой продукции на складе

Расчет фактической себестоимости по статьям затрат можно оформить документом «Калькуляция себестоимости», а корректировку отклонений плановой себестоимости от фактической — бухгалтерской справкой.

В программах 1С учет отклонений плановой и фактической себестоимости автоматизирован, выполняется регламентной операцией Закрытие счетов 20, 23, 25, 26 в блоке Закрытие месяца.

Сумма отклонений между видами продукции не распределяется, а отражается общей суммой в себестоимости продаж по счету 90.02. В качестве документа-основания можно использовать справку-расчет себестоимости выпущенной продукции.

Варианты учета готовой продукции в 1С

Отражение в учете

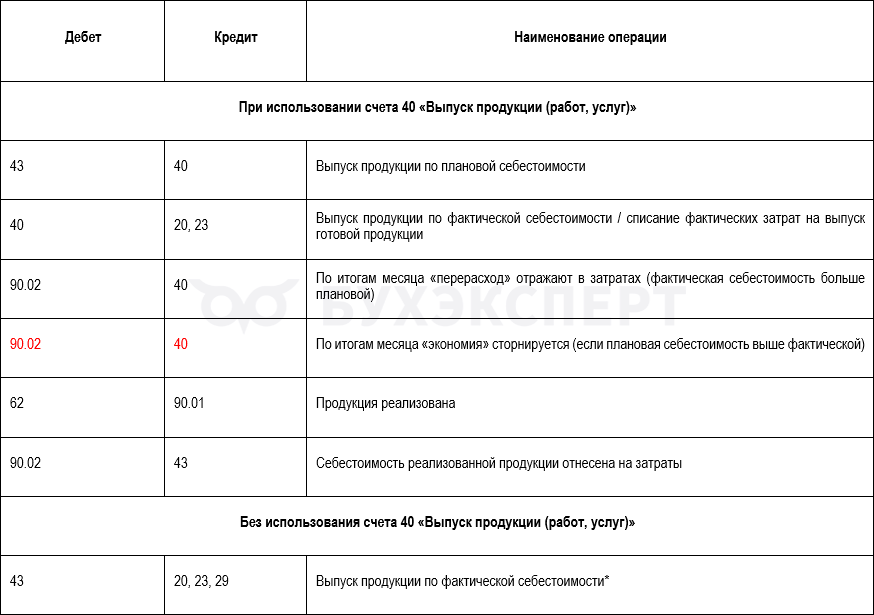

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, учет ведется с использованием счета 43 «Готовая продукция». Принятие к бухгалтерскому учету готовой продукции отражается по дебету счета 43 в корреспонденции со счетами учета затрат.

При учете продукции по плановой себестоимости компания в учетной политике определяет вариант: с использованием счета 40 «Выпуск продукции (работ, услуг) или без использования счета 40.

Дебетовый остаток по счету 20 (23) на конец отчетного периода отражает сумму незавершенного производства.

Корреспонденция счетов по отражению себестоимости продукции:

* При учете без использования счета 40, к счету 43 следует открыть субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Порядок действий тот же, что и при использовании счета 40, но отклонения выявляются на отдельном субсчете к счету 43.

Кратко о фактической себестоимости

- Фактическая себестоимость продукции отражает реальные затраты, понесенные на производство продукции

- В фактическую себестоимость включаются прямые затраты, непосредственно связанные с производством конкретной продукции, и часть косвенных затрат, распределенных по методике, закрепленной в учетной политике

- Фактическая себестоимость зависит от уровня цен на материальные составляющие, использованные при производстве продукции, объемов производства и других факторов

- Расчет фактической себестоимости оформляется документом «Калькуляция себестоимости». В 1С документ формируется в блоке «Закрытие месяца»

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете