Чтобы информация в отчетности соответствовала реальности, систематически сверяйте данные бухучета с фактическим наличием и состоянием имущества организации. Если проверка выявила расхождения — составьте сличительную ведомость. Рассказали, как ее заполнить, приложили образец.

Содержание

- Что такое сличительная ведомость

- Когда заполнять сличительную ведомость

- Какой бланк использовать для сличительной ведомости

- Как составить сличительную ведомость по типовой форме N ИНВ-19

- Образец заполнения сличительной ведомости на примере формы N ИНВ-19

- Кратко о том, как заполнить сличительную ведомость

Что такое сличительная ведомость

Обязательную сверку учетных данных с фактическим наличием объектов проводите в форме инвентаризации (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). Правила ее проведения и оформления регулирует ФСБУ 28/2023 «Инвентаризация» (Приказ Минфина от 13.01.2023 N 4н).

Результаты инвентаризации, в том числе сведения о наличии и состоянии имущества, а также обнаруженные расхождения с информацией учетных регистров, фиксируйте документально: описями, актами, сличительными ведомостями (п. 3, 5 ФСБУ 28/2023). Эти документы служат основанием для квалификации итогов проверки и дальнейшего отражения в учете выявленных несоответствий (п. 9 ФСБУ 28/2023).

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей — документ, в котором сопоставляют данные бухучета с фактическим наличием имущества. Она позволяет оценить обнаруженные в ходе инвентаризации излишки, недостачи, пересортицу и другие отклонения для последующего отражения в учете (п. 8 ФСБУ 28/2023).

Для объектов, не являющихся собственностью компании (арендованных, принятых на хранение или в переработку), формируйте отдельные сличительные ведомости.

ФСБУ 28/2023 не устанавливает конкретных форм для документов инвентаризации — в стандарте прописаны лишь правила ее проведения и перечень сведений, которые необходимо зафиксировать в определенных ситуациях (например, п. 31 ФСБУ 28/2023). Отсутствие нормативно закрепленного списка форм (в отличие от прежних правил) позволяет организации разрабатывать собственные образцы бланков для оформления результатов проверок (Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44).

Когда заполнять сличительную ведомость

Сличительные ведомости составляйте при обнаружении расхождений — сразу по окончании пересчета активов, при сравнении полученных данных с бухгалтерскими записями.

Пошаговый алгоритм проведения инвентаризации по ФСБУ 28/2023 с документальным сопровождением:

Получите понятные самоучители 2026 по 1С бесплатно:

|

Этап проведения |

Краткое описание |

Документы инвентаризации |

| 1. Подготовка | Издание приказа о проведении инвентаризации, утверждение состава комиссии, определение сроков и объектов проверки

Если комиссия не создается — назначаются уполномоченные лица (п. 22 ФСБУ 28/2023) |

Типовая форма N ИНВ-22 или собственная |

| 2. Оформление учетных данных | Заполнение инвентаризационных описей на основании данных бухгалтерского учета (графы «По данным учета»)

Описи составляются по видам имущества и обязательств (основные средства, материалы, денежные средства в кассе и др.), для каждого из которых предусмотрена отдельная форма |

Типовые формы NN ИНВ-1, ИНВ-3, ИНВ-15, ИНВ-17 и т. д., либо собственные |

| 3. Определение фактического наличия | Комиссия (или ответственное лицо) проводит проверку и вносит в описи фактическое наличие объектов учета (п. 3 ФСБУ 28/2023) | Те же |

| 4. Сопоставление данных | Производится сравнение данных учета с фактическими, оформляются выявленные расхождения: излишки, недостачи, пересортица | Типовые формы NN ИНВ-18, ИНВ-19, либо собственные сличительные ведомости |

| 5. Оформление результатов | Систематизация итогов, квалификация расхождений, принятие решений (п. 9 ФСБУ 28/2023) | Типовая форма N ИНВ-26 либо собственная |

| 6. Утверждение и отражение в учете | Руководитель утверждает результаты, бухгалтерия отражает их в учете | Протокол заседания комиссии, бухгалтерские справки, учетные регистры |

Проверяйте активы (оборудование, материалы, товары и прочее) отдельно по каждому материально ответственному лицу и на тех участках, где имущество находится (п. 23 ФСБУ 28/2023).

Какой бланк использовать для сличительной ведомости

ФСБУ 28/2023 не устанавливает состав документов инвентаризации — компания может решить это сама (раздел «Актуализированы требования к документированию инвентаризации» Информационного сообщения Минфина от 12.04.2023 N ИС-учет-44).

Стандарт не требует оформлять результаты инвентаризации на бланках унифицированной формы, но и не запрещает этого. Есть только список обязательных реквизитов (например, п. 31 ФСБУ 28/2023).

Можете использовать типовые формы, адаптировав их под требования стандарта. До 2013 года для отражения расхождений между фактическим наличием активов и бухгалтерскими данными применяли сличительные ведомости:

- N ИНВ-18 — для оформления итогов проверки основных средств и нематериальных активов

- N ИНВ-19 — для регистрации результатов сверки товарно-материальных ценностей, готовой продукции и других запасов

Бланки утверждены Постановлением Госкомстата от 18.08.1998 N 88. Их можно использовать во внутреннем документообороте организации по требованиям стандарта. Для этого закрепите использование этих форм в приказе об учетной политике.

Разберем один из самых востребованных бланков — сличительную ведомость формы N ИНВ-19. Благодаря универсальности и совместимости с учетными системами, этот документ широко применяют на предприятиях. Его формат позволяет отразить сведения об обнаруженных излишках и недостачах, зафиксировать зачеты между ними по правилам стандарта (п. 13 ФСБУ 28/2023).

Документ эффективен как при экстренных ревизиях (например, после пожара или при смене материально ответственных лиц), так и при плановых сверках перед составлением годовой отчетности. Эти преимущества обеспечивают актуальность использования формы N ИНВ-19 в современных условиях.

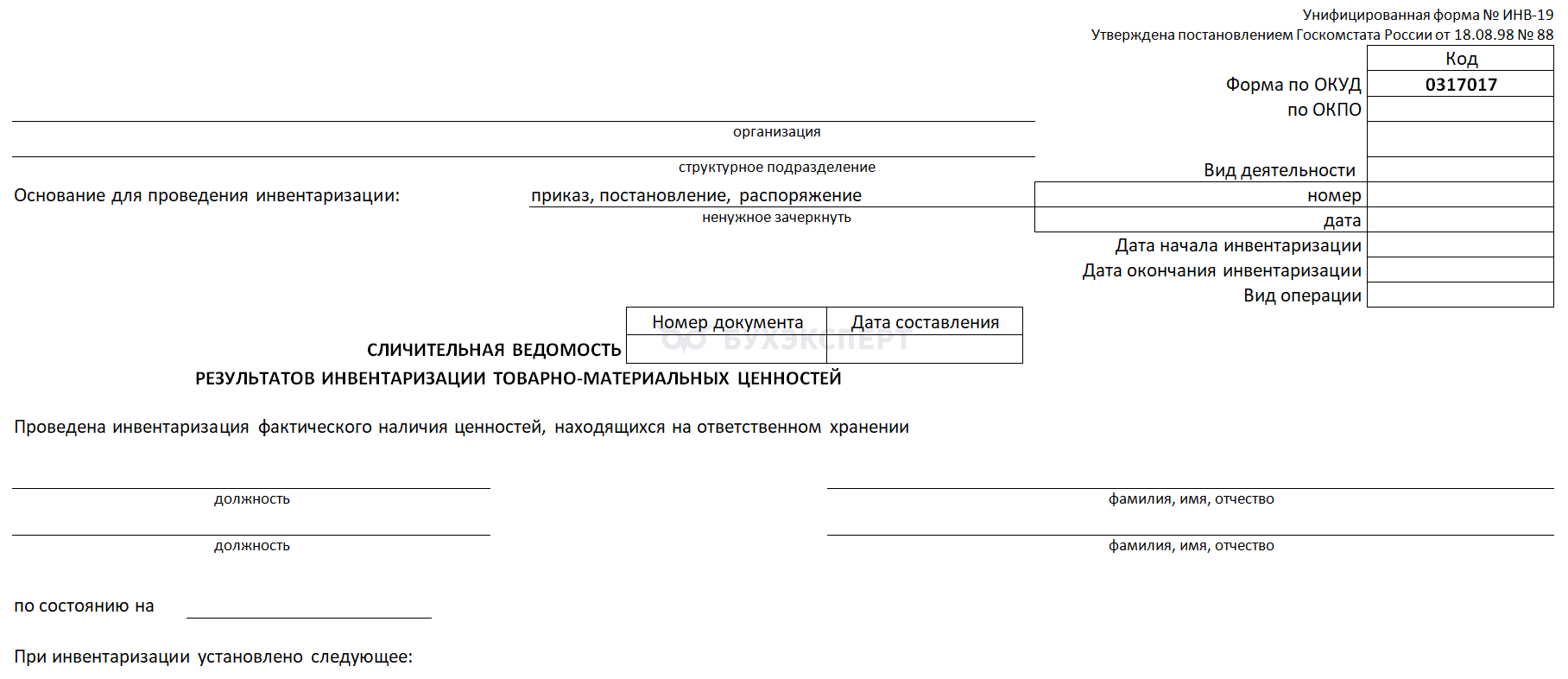

Как составить сличительную ведомость по типовой форме N ИНВ-19

Образец титульной страницы

Независимо от того, применяете ли собственный бланк или рассматриваемую здесь типовую форму, вносите данные в документ по единым принципам:

- тип бланка: для унифицированных форм указывайте реквизиты Постановления Госкомстата, которым утвержден бланк, а для внутрихозяйственных — сведения о приказе по учетной политике с указанием даты и номера приказа

- информация о компании: наименование, код по ОКПО, подразделение, где проводили инвентаризацию

- вид деятельности: проставляйте по ОКВЭД2 (ОК 029-2014, Приказ Росстандарта от 31.01.2014 N 14-ст)

Укажите основание для инвентаризации — номер и дату приказа или распоряжения, а также период, в течение которого ее проводили. Поле «Вид операции» заполняйте только при наличии внутренней системы кодирования, иначе оставьте его пустым (без прочерка).

После проставьте номер и дату составления самой ведомости, укажите должности и Ф. И. О. материально ответственных лиц, участвовавших в инвентаризации. Укажите дату, на которую актуализированы сведения, отраженные в документе.

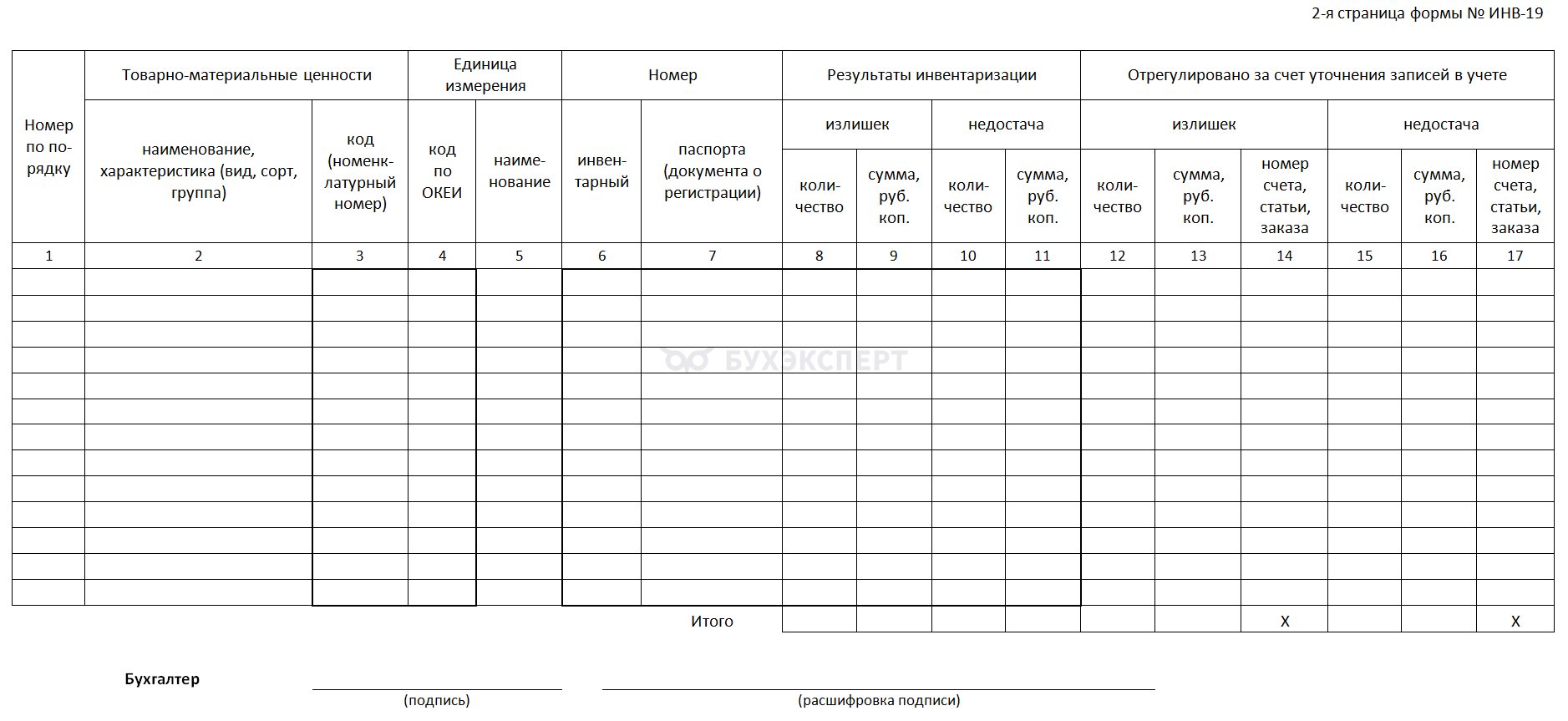

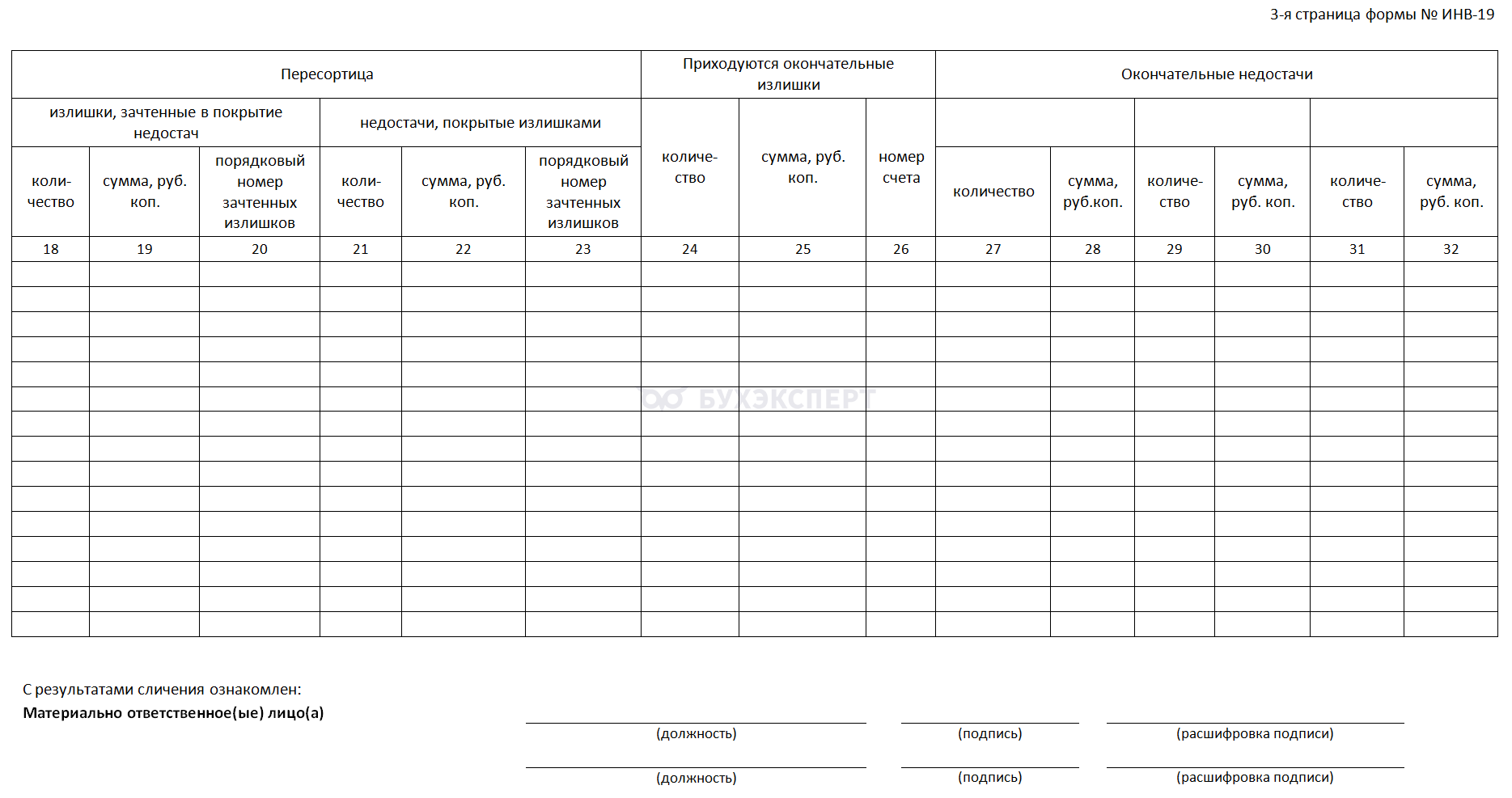

Вторая и третья страницы (табличная часть)

Образцы бланков второй (графы 1–17) и третьей (графы 18–32) страниц формы сличительной ведомости:

В табличную часть включайте данные только по тем объектам инвентаризации, по которым выявлены несоответствия:

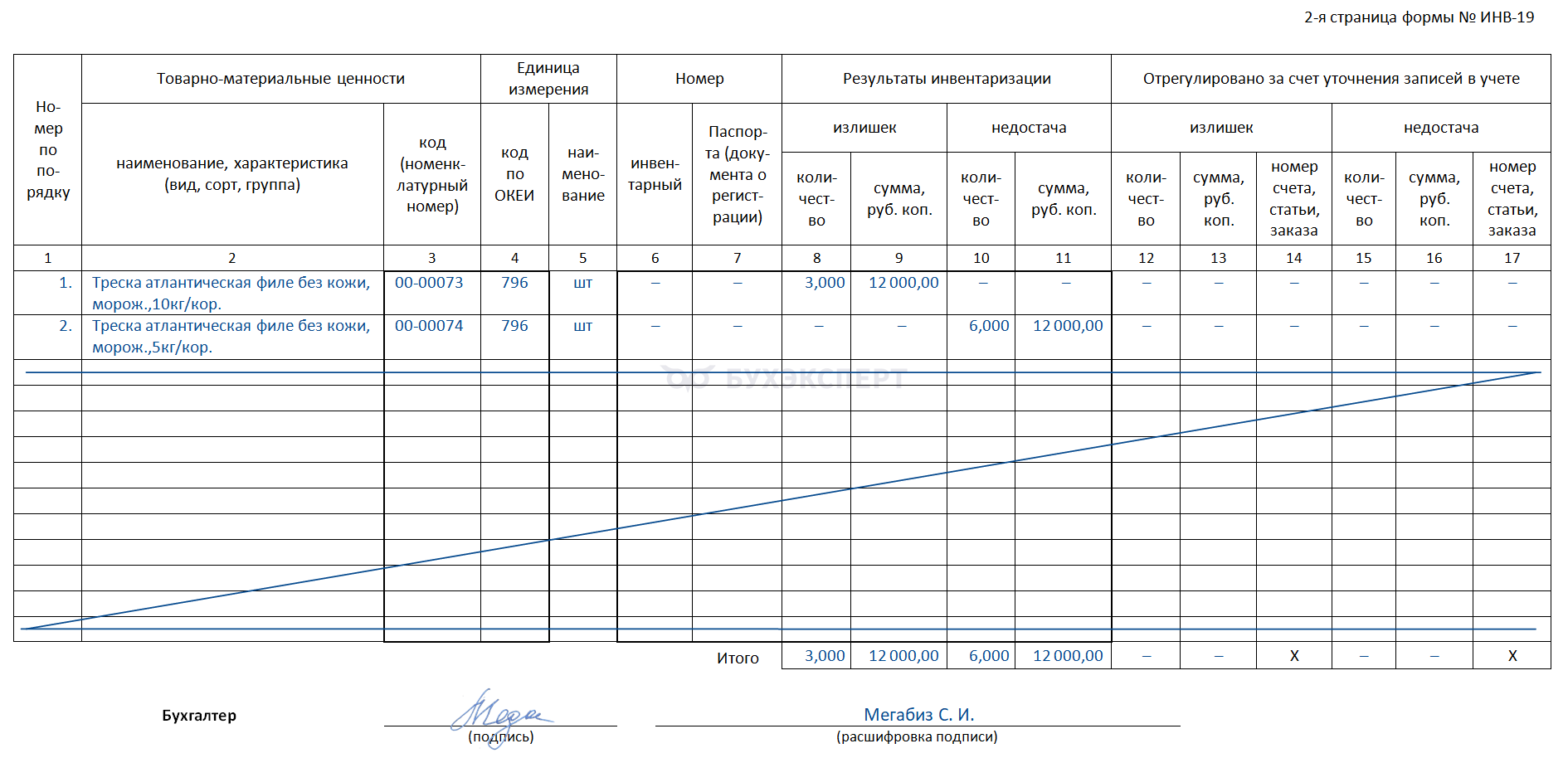

- вторая страница формы N ИНВ-19 — для перечисления товарно-материальных ценностей, по которым обнаружены отклонения, с отражением необходимых сведений (наименование, количество, сумма и другие)

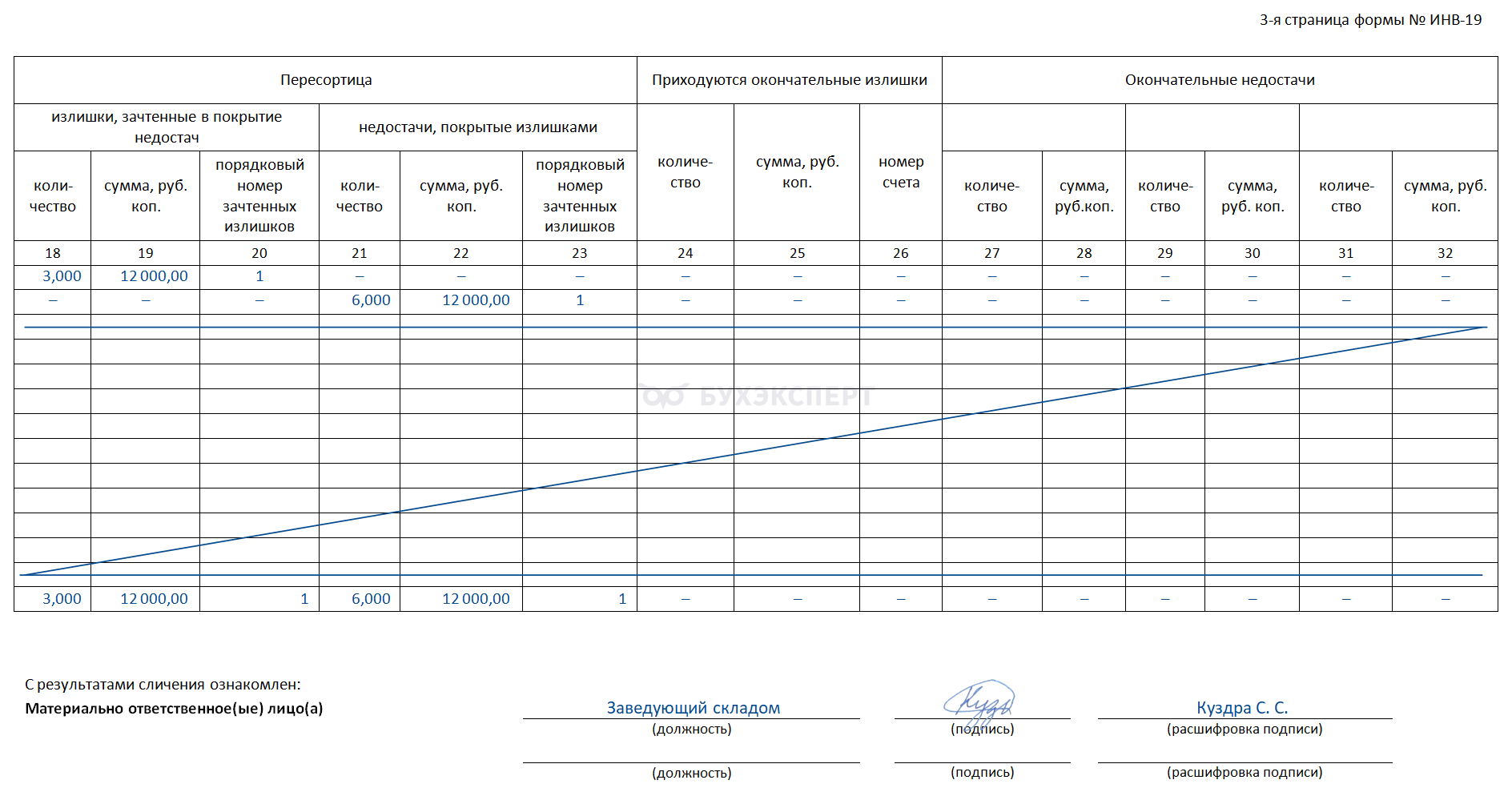

- третья страница формы N ИНВ-19 — для результатов зачета пересортицы и итоговых показателей излишков или недостач. Здесь же предусмотрено место для подписи материально ответственного лица, подтверждающей ознакомление с итогами сличения

Ведомость оформляет бухгалтер в двух экземплярах: один передайте материально ответственному лицу (например, заведующему складом), а второй оставьте в бухгалтерии.

Образец заполнения сличительной ведомости на примере формы N ИНВ-19

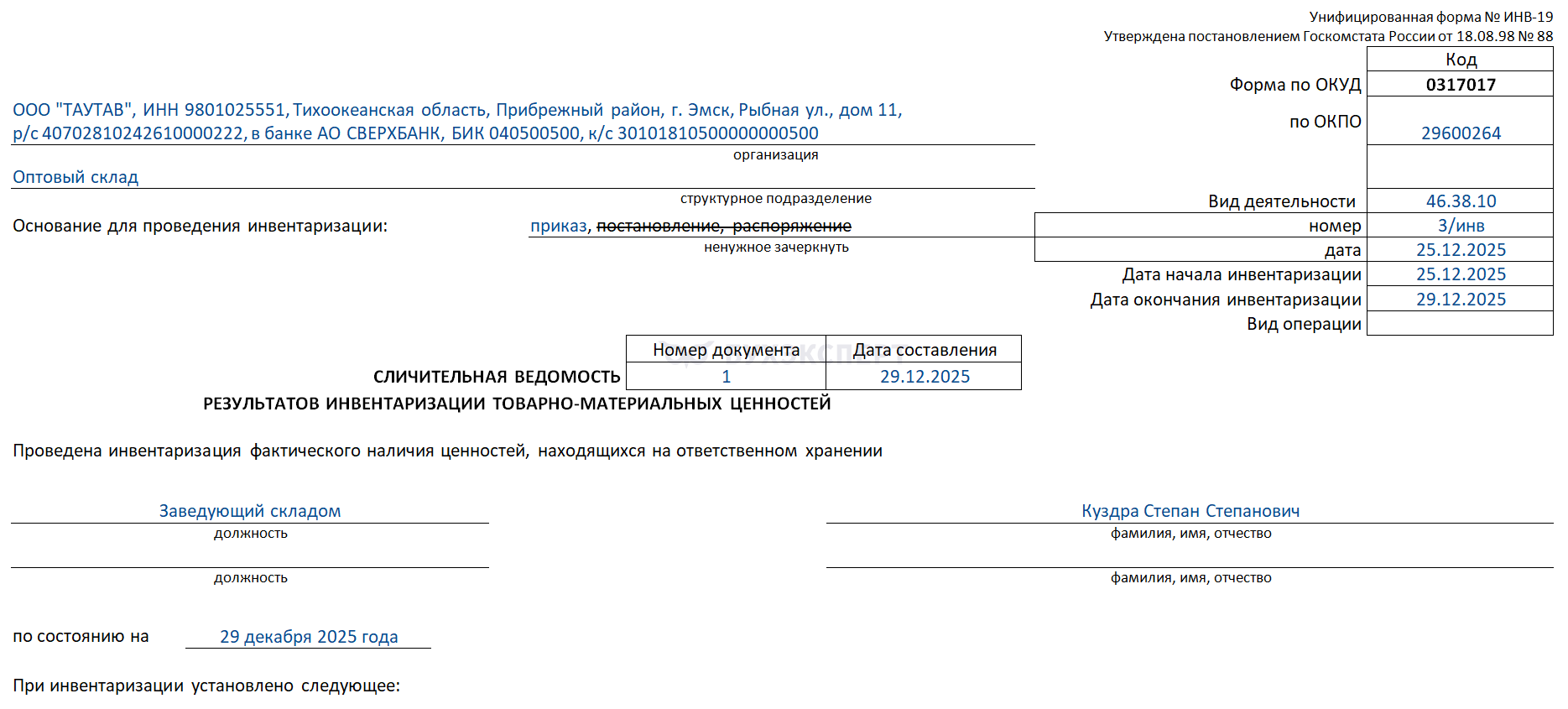

Пример

ООО «ТАУТАВ», занимающееся оптовой торговлей рыбными продуктами, провело обязательную инвентаризацию активов и обязательств перед составлением годовой бухгалтерской отчетности. По ее результатам выявили пересортицу (за один и тот же период у одного и того же кладовщика) в отношении рыбопродукции одного наименования («Треска атлантическая филе без кожи, морож., различной расфасовки: по 10 кг в 1 коробке и по 5 кг в 1 коробке). Сумма — 12 000 руб.

На основании этого факта составим ведомость по форме N ИНВ-19, в которой обобщим выявленные расхождения для их последующей квалификации.

Скачать Образец заполнения сличительной ведомостиВначале заполним титульную страницу (все сведения, использованные для заполнения образца, — вымышленные):

Образец заполнения титульной страницы сличительной ведомости N ИНВ-19

Далее перейдем к заполнению табличной части сличительной ведомости. Укажем сведения по рыбопродукции (наименование, количество и стоимость), находящейся на ответственности одного и того же материально ответственного лица, допустившего пересортицу:

Образец заполнения второй страницы сличительной ведомости N ИНВ-19

Заполнив всю табличную часть и ее итоговую строку, знакомим МОЛ с результатами сверки — он должен поставить подпись:

Образец заполнения третьей страницы сличительной ведомости N ИНВ-19

Опираясь на данные сличительной ведомости, бухгалтерия формирует ведомость учета результатов инвентаризации (форма N ИНВ-26 или локальная), в которой аккумулирует итоговые сведения из всех инвентаризационных документов (включая N ИНВ-19):

- о выявленных излишках, недостачах, пересортице

- о мерах, принятых по их урегулированию

Читать подробнее: Секреты оформления ведомости ИНВ-26

Кратко о том, как заполнить сличительную ведомость

- Сличительная ведомость результатов инвентаризации ТМЦ формы N ИНВ-19 — типовая многостраничная форма, утвержденная Постановлением Госкомстата от 18.08.1998 N 88. Хотя ФСБУ 28/2023 позволяет разрабатывать собственные бланки сличительных ведомостей, можно использовать типовые бланки (например, форму N ИНВ-19)

- Заполняйте форму N ИНВ-19 только при наличии расхождений с бухгалтерскими данными. В документ включайте позиции товарно-материальных ценностей, по которым выявлены несоответствия

См. также:

- Оформляем опись ИНВ-1 по ФСБУ 28/2023: образец заполнения

- ИНВ-3 по ФСБУ 28/2023: как доработать бланк и не допустить ошибок

- Секреты оформления ведомости ИНВ-26

- Сличительная ведомость ИНВ-18: назначение, порядок заполнения, отражение данных ведомости в учете

- Инвентаризационная опись: форма бланка, образец заполнения

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете