При инвентаризации основных средств и нематериальных активов могут выявить расхождения между фактическим наличием активов и данными бухгалтерского учета. Чтобы их зафиксировать, используют сличительную ведомость по форме ИНВ‑18. Разобрали, как ее заполнять и какими проводками отразить результаты в бухучете.

Содержание

Зачем нужна форма ИНВ-18

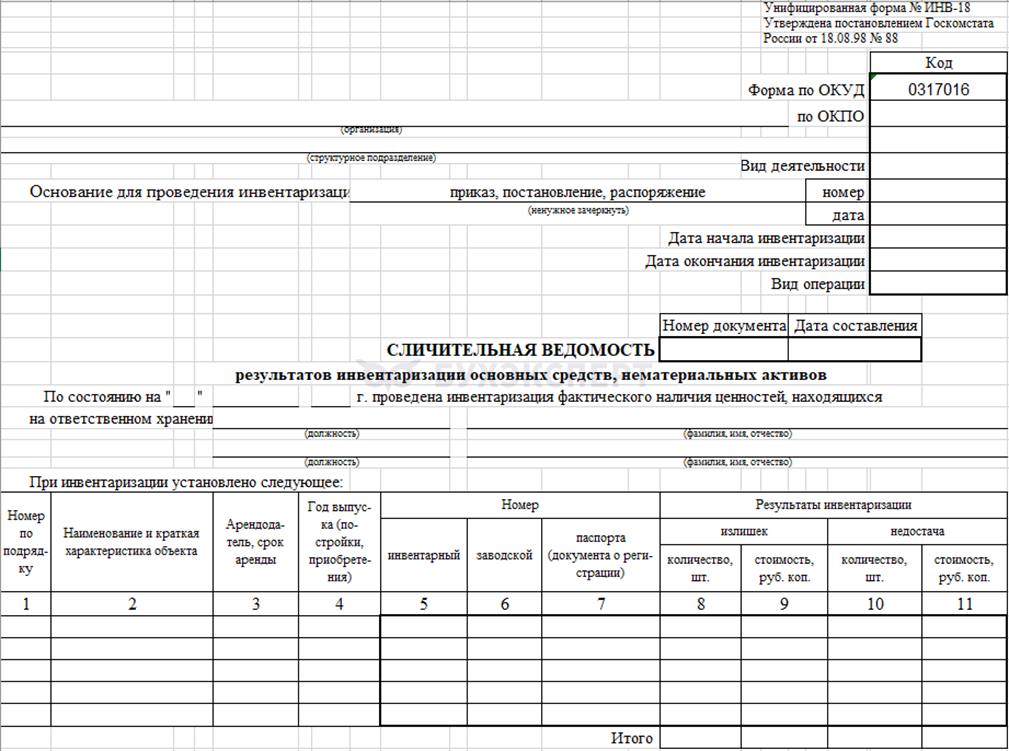

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма ИНВ-18) утверждена Постановлением Госкомстата от 18.08.1998 N 88. Ее применяют, когда по итогам инвентаризации обнаружены излишки или недостачи, она служит основанием для корректировок в учете.

С 01.01.2013 применение большинства унифицированных форм стало необязательным, но можно использовать их добровольно, если закрепить форму в учетной политике по (п. 4 ПБУ 1/2008).

Большинство организаций по‑прежнему используют форму ИНВ‑18: ее просто заполнить, в ней есть все необходимые реквизиты, а формат понятен проверяющим.

Результаты инвентаризации активов, по которым есть расхождения с учетными данными, обычно оформляют сличительными ведомостями. Их составляют в двух экземплярах: один передают в бухгалтерию, второй — материально ответственному лицу. Сличительная ведомость по форме ИНВ‑18 — первичный учетный документ, на основании которого исправляют бухгалтерский учет и принимают решения о взыскании недостачи или оприходовании излишков.

Как заполнить ИНВ-18

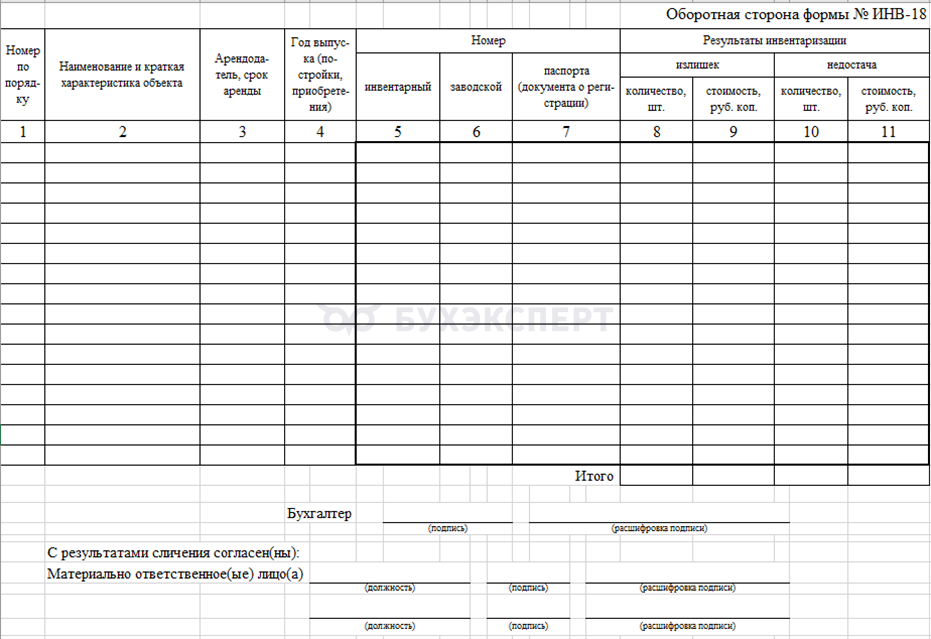

Бланк унифицированной формы ИНВ-18 состоит из двух страниц — лицевой и оборотной. ![]() PDF

PDF ![]() Excel

Excel

Получите понятные самоучители 2026 по 1С бесплатно:

Как пошагово заполнить форму:

Шаг 1. Оформите заглавную часть

Укажите в соответствующих полях:

- реквизиты организации и структурного подразделения

- номер и дату приказа о проведении инвентаризации

- даты начала и окончания инвентаризации

- номер сличительной ведомости и дату ее составления

- фактическую дату проведения инвентаризации

Шаг 2. Внесите данные о материально ответственном лице

Укажите должность и ФИО лица, за которым закреплены проверяемые ценности. Перед началом инвентаризации возьмите с этого лица расписку (включена в форму ИНВ‑1), что все документы сданы, а поступление и выбытие ценностей отражены в учете.

Шаг 3. Заполните таблицу расхождений

Таблицу заполняют только по тем объектам, по которым фактическое наличие не совпадает с учетными данными. Если расхождений нет, сличительную ведомость не составляют.

Пример 1 — обнаружили излишек

В цехе N 5 при инвентаризации обнаружили: по данным учета числится 2 токарных станка, а фактически — 3. Балансовая стоимость лишнего станка (инвентарный номер ТС-012) — 450 000 руб.

Как отразить данные в табличной части ф. ИНВ-18.

Пример 2 — выявили недостачу

По данным учета в офисе числится 5 офисных кресел. По результатам инвентаризации фактическое их наличие — 4. Балансовая стоимость недостающего кресла (инвентарный номер К-045) — 12 500 руб.

Как отразить данные в табличной части ф. ИНВ-18.

Если одновременно есть и излишки, и недостача по разным объектам, их отражают в разных строках. Итоги по странице и по ведомости подсчитывают отдельно — по выявленным излишкам и недостачам.

Шаг 4. Подведите итоги и подпишите ведомость

На последней странице ведомость подписывают:

- бухгалтер, который составил ведомость

- материально ответственное лицо — в строке «С результатами сличения согласен(ны)»

Если МОЛ отказывается подписывать ведомость, оформите акт с участием комиссии.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов графы 3, 8 и 10 формы ИНВ‑18 не заполняйте.

Как отразить результаты инвентаризации в БУ

После утверждения сличительной ведомости руководитель должен отразить результаты инвентаризации на счетах бухучета (п. 9 ФСБУ 28/2023).

Активы, которые оказались в излишке, принимайте к бухгалтерскому учету по оценке на дату проведения инвентаризации по (п. 11 ФСБУ 28/2023):

- справедливой стоимости

- балансовой стоимости

- балансовой стоимости аналогичных активов

Излишки признают прочими доходами (пп. «а» п. 12 ФСБУ 28/2023).

|

Содержание операции |

Дебет |

Кредит |

| Оприходован объект ОС | 01 | 91.1 |

| Оприходован объект, требующий подготовки до ввода в эксплуатацию в качестве ОС | 08 | 91.1 |

Недостачу отражают на счете 94 «Недостачи и потери от порчи ценностей» по балансовой стоимости.

|

Содержание операции |

Дебет |

Кредит |

| Отражена недостача ОС | 94 | 01 |

| Выявленная недостача ОС отнесена на виновное лицо | 73.2 | 94 |

| Выявленная недостача ОС отнесена на прочие расходы при отсутствии виновных лиц | 91.2 | 94 |

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ, п. 5, 6 ст. 274 НК РФ).

Кратко о сличительной ведомости формы ИНВ-18

- ИНВ-18 — унифицированная форма сличительной ведомости, утвержденная Постановлением Госкомстата N 88. Организация вправе использовать этот бланк или разработать собственную форму с обязательными реквизитами первичного документа, закрепив ее в учетной политике

- Унифицированный бланк применяют для документального оформления расхождений фактического наличия ОС и НМА с данными учета

- Ведомость составляют в двух экземплярах — для бухгалтерии и материально ответственного лица

- На основании утвержденной ведомости излишки оприходуйте в составе прочих доходов. Недостачи отразите на счете 94 и отнесите на виновных лиц или на прочие расходы

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете