Инвентаризация по правилам ФСБУ 28/2023 позволяет собственникам и руководству компании получать точные сведения о реальном состоянии активов, включая основные средства.

В документах теперь необходимо подтверждать фактическое наличие, состояние и обоснованность нахождения объектов в организации в новом понимании, которое ранее не формулировалось. Разберем порядок оформления описи основных средств по правилам действующего стандарта и представим актуальный образец.

Содержание

Особенности заполнения описи основных средств по ФСБУ 28/2023

Инвентаризационная опись основных средств формы N ИНВ-1 — типовая форма, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88. Она служит для проверки наличия зданий, транспорта, вычислительной техники и другого оборудования, которое относится к объектам основных средств (далее — ОС).

С 2013 года унифицированные бланки не обязательны к применению, но форму N ИНВ-1 по-прежнему применяют из-за распространенности и интеграции в учетные системы.

ФСБУ 28/2023 «Инвентаризация», утв. Приказом Минфина России от 13.01.2023 N 4н, устанавливает для коммерческих организаций новые требования к оформлению результатов проверки активов и обязательств. Теперь надо фиксировать фактическое наличие объектов инвентаризации с учетом требований стандарта, которые указаны в п. 3 ФСБУ 28/2023.

Стандарт закрепляет, что организация должна подтвердить: действительность существования объекта, оценку его состояния и обоснованность нахождения у экономического субъекта (раньше такое определение не формулировали — см. пп. «г» раздела «Уточнена терминология» Информационного сообщения Минфина России от 12.04.2023 N ИС-учет-44).

Получите понятные самоучители 2026 по 1С бесплатно:

Новый стандарт предусматривает:

- упрощенный порядок инвентаризации — в ряде случаев допускается не создавать комиссию, возложив ее функции на ответственных лиц (п. 22 ФСБУ 28/2023)

- самостоятельный выбор форм — организация вправе утверждать инвентаризационные бланки (создать собственные или доработать унифицированные), главное — наличие обязательных реквизитов по п.п. 28, 31 ФСБУ 28/2023 и соблюдение общих требований к первичным документам и учетным регистрам, установленных ст.ст. 9, 10 и 29 закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (см. Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44)

- кворум комиссии — отсутствие менее 20% состава (например, одного из шести членов комиссии) теперь не является основанием для аннулирования результатов (п. 21 ФСБУ 28/2023)

Стандарт устанавливает требования к документам инвентаризации, которые не предусмотрены в типовых формах. В соответствии с ФСБУ 28/2023, в описи основных средств должна быть:

- обоснованность нахождения ОС в компании (п. 3 стандарта) — подтвердить правовые и экономические основания присутствия объектов в организации (в т. ч. собственных, арендованных, на ответственном хранении)

- оценка их состояния (п. 3 стандарта) — регистрировать не только наличие ОС, но и их фактическое состояние (в эксплуатации, повреждено, законсервировано)

- признаки обесценения (пп. «в» п. 12 стандарта) — указывать на выявленное снижение эксплуатационных качеств (в т. ч. физический или моральный износ)

- статус объектов (пп. «б» п. 12 стандарта) — фиксировать объекты, непригодные к эксплуатации, для возмещения их стоимости или списания

В описи отражаются сведения о неучтенных ОС и проставляется отметка о проведении инвентаризации дистанционно (если использовали такую форму).

Стандарт позволяет выбирать формат инвентаризационных документов: на бумажном носителе и (или) в виде электронных документов, подписанных ЭЦП. ФСБУ 28/2023 не ограничивает применение электронного документооборота, организация может перевести процесс в цифровой вид.

Влияние процедуры инвентаризации на реквизиты описи ОС

Проверяйте основные средства при обязательной инвентаризации по месту их нахождения и отдельно по каждому материально ответственному лицу (п. 23 стандарта). Независимо от того, используете форму N ИНВ-1 или собственный бланк, оформляйте документ по требованиям стандарта и с учетом фактических условий инвентаризации.

Если применяете форму N ИНВ-1, дополняйте ее реквизитами для фиксации всех этапов контроля и обязательных сведений об объектах.

Рекомендуемый порядок проведения инвентаризации по правилам ФСБУ 28/2023, результаты которой должны быть отражены в инвентаризационной описи:

Шаг 1. Формирование комиссии. Руководитель утверждает приказ (типовая форма № ИНВ-22 или собственная), где указывает состав комиссии, сроки проверки и виды имущества. Если комиссию не создают, инвентаризацию проводят уполномоченные лица (п. 22 стандарта)

Шаг 2. Получение расписки. До начала подсчета необходимо взять у материально ответственных лиц (МОЛ) расписку о том, что все первичные документы переданы ими в бухгалтерию или комиссии, а поступившие ценности полностью оприходованы (п.п. 26 и 27 стандарта)

Шаг 3. Ограничение доступа. На время инвентаризации доступ в места хранения активов (склады, кладовые) в отсутствие комиссии должен быть исключен. Помещения нужно опломбировать или поставить на сигнализацию (п. 29 стандарта)

Шаг 4. Определение фактического наличия. Комиссия в присутствии МОЛ устанавливает фактическое наличие основных средств (возможна фото- и видеофиксация — пп. «а» п. 4 стандарта)

Шаг 5. Определение состояния ОС. Фиксируются признаки обесценения, повреждения и общая пригодность объектов к дальнейшей эксплуатации

Шаг 6. Проверка обоснованности нахождения. Подтверждаются правовые основания владения и пользования имуществом (в собственности, аренда, лизинг, ответственное хранение)

Шаг 7. Оформление расписки об отсутствии претензий. По завершении проверки МОЛ подтверждают, что фактическое наличие активов проверено в их присутствии, а претензий к работе комиссии нет (пп. «г» п. 31 стандарта)

Шаг 8. Утверждение инвентаризационных документов. Их подписывают все члены комиссии и материально ответственные лица. При неявке 20% и более членов комиссии результаты инвентаризации не признаются (п. 21 стандарта)

Если расхождения в ходе проверки не выявлены, председатель комиссии сообщает руководителю о завершении проверки. При отклонениях проводится квалификация результатов для последующего обесценения, списания или продажи активов (п. 9 ФСБУ 28/2023).

Что добавить в бланк ИНВ-1 для соответствия ФСБУ 28/2023

Все требования стандарта, которые указаны выше, можно реализовать через доработку типовой формы N ИНВ-1. При доработке следите, чтобы обновленный бланк соответствовал нормам стандарта и другим действующим НПА:

- Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ — в части обязательных реквизитов первичных документов и регистров учета

- ФСБУ 27/2021 «Документы и документооборот» в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н — в части правил оформления и исправления документов

Также учитывайте и рекомендации Минфина, изложенные в информационном сообщении от 12.04.2023 N ИС-учет-44 (далее — сообщение МФ N ИС-учет-44)

Чтобы привести форму N ИНВ-1 к требованиям стандарта, дополняйте типовой бланк нужными сведениями.

Сведения о проведении инвентаризации. При издании приказа руководитель определяет, есть ли смысл создавать комиссию. Комиссию не создают в случаях, которые указаны в п. 22 ФСБУ 28/2023:

- привлечение внешних экспертов — организации или индивидуального аудитора

- ограниченный штат — есть только директор и главный бухгалтер или только директор

- есть ревизионная комиссия, которая уже получила полномочия по проведению инвентаризации

Чтобы выбрать подходящий вариант, добавьте в форму N ИНВ-1 поля для отметки способа инвентаризации: комиссионно, ответственным лицом или внешним аудитором. Вы зафиксируете наличие или отсутствие подписей членов комиссии и подтвердите легитимность документа для пользователей учетных данных.

Можно оформить заключительный лист инвентаризационной описи ОС по следующему подходу:

В статье изменения в бланке ИНВ-1 выделены цветом для наглядности — при подготовке рабочих документов цветовое оформление не требуется. В форму добавлена отдельная строка для регистрации факта отсутствия проверяющего (при условии соблюдения кворума — отсутствия менее 20% состава комиссии).

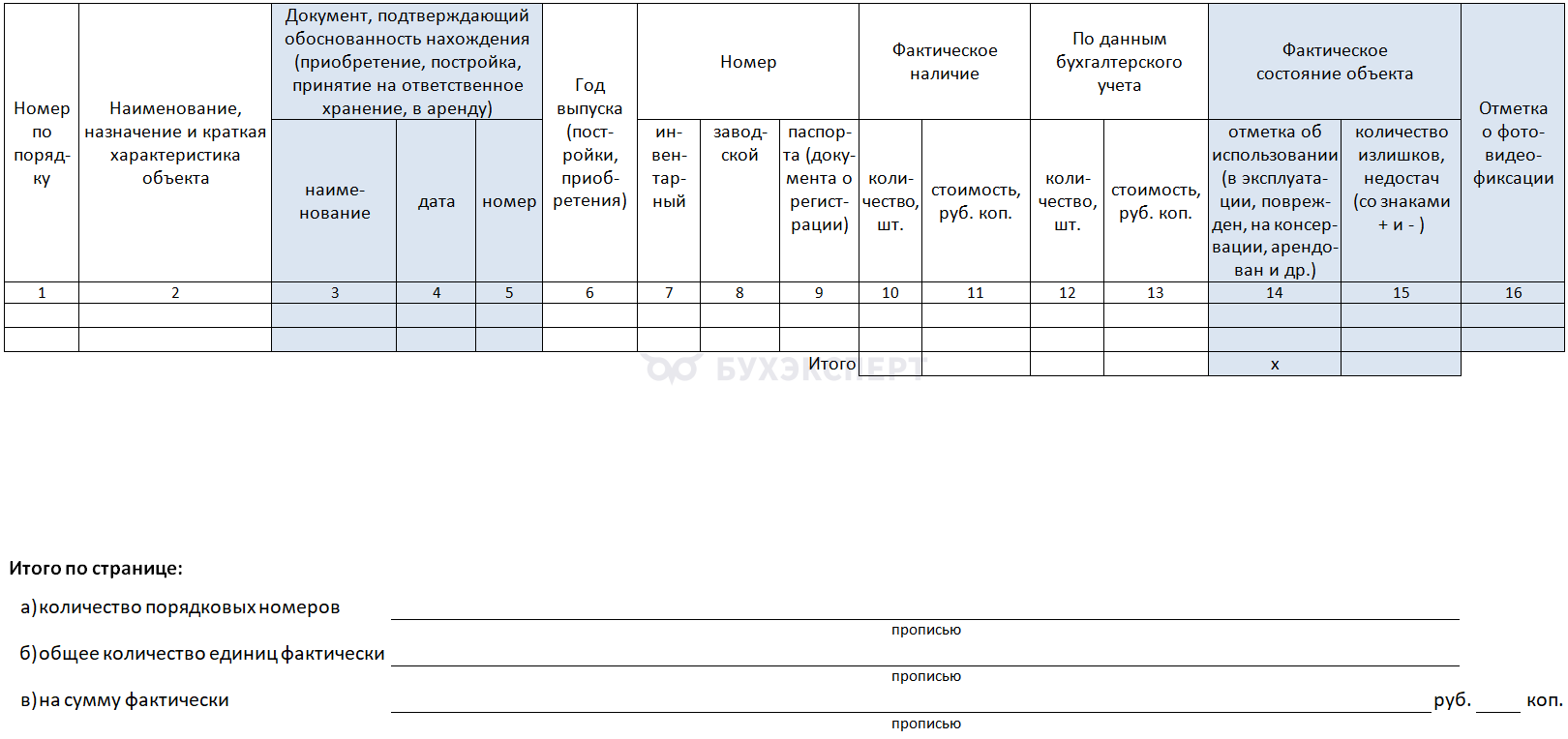

Сведения о состоянии основных средств и обоснованности их нахождения целесообразно включить в табличную часть описи ИНВ-1, опираясь на нормы п. 3 ФСБУ 28/2023:

- Доработайте графы 3, 4 и 5 типовой формы N ИНВ-1. Укажите в них основания, по которым ОС находится у организации: не только аренду или хранение, но и владение, в том числе приобретение, создание и другие основания

- Дополните сведения об остатках ОС данными о выявленных расхождениях — излишках и недостачах. Стандарт это допускает, когда показатели фактического наличия и результаты инвентаризации объединяют в одном документе (п. 5 стандарта)

- Добавьте сведения о фактическом состоянии ОС (п. 3 стандарта). Предусмотрите отдельные отметки для объектов, которые повреждены, находятся на консервации, не подлежат использованию или продаже, например из-за дефектов

- Включите в таблицу графу для отметок об альтернативных способах выявления фактического наличия объектов. Например, фиксируйте, что данные получили с помощью фото- или видеосъемки (пп. «а» п. 4 стандарта)

Образец внутреннего листа адаптированной формы ИНВ-1:

При заполнении таблицы, в графе 16 отметка о фото- и видеофиксации (при ее проведении) может проставляться словом «проведена». Обоснованность нахождения ОС у организации (графы 3-5) может подтверждаться записями: [договор] [дата] [номер]. Заполнение граф 14 и 15 служит основанием для дальнейшей квалификации объектов (например, для признания обесценения ОС или взыскания возмещения при недостаче).

Образец инвентаризационной описи основных средств

Результаты инвентаризации должны быть подтверждены документально (п. 5 стандарта). Поскольку обязательный перечень инвентаризационных форм нормативно не установлен, организация вправе утвердить порядок документирования (см. сообщение МФ N ИС-учет-44). Можно использовать форму № ИНВ-1, адаптировав ее под нужды компании и закрепив этот выбор в учетной политике.

Инвентаризационная опись включает в себя:

- титульный лист — общие сведения о проверке и расписка МОЛ перед началом инвентаризации

- внутренние листы — табличная часть с перечнем и характеристиками объектов основных средств

- заключительный лист — итоги проверки, заверенные подписями МОЛ и членов комиссии (ответственных лиц)

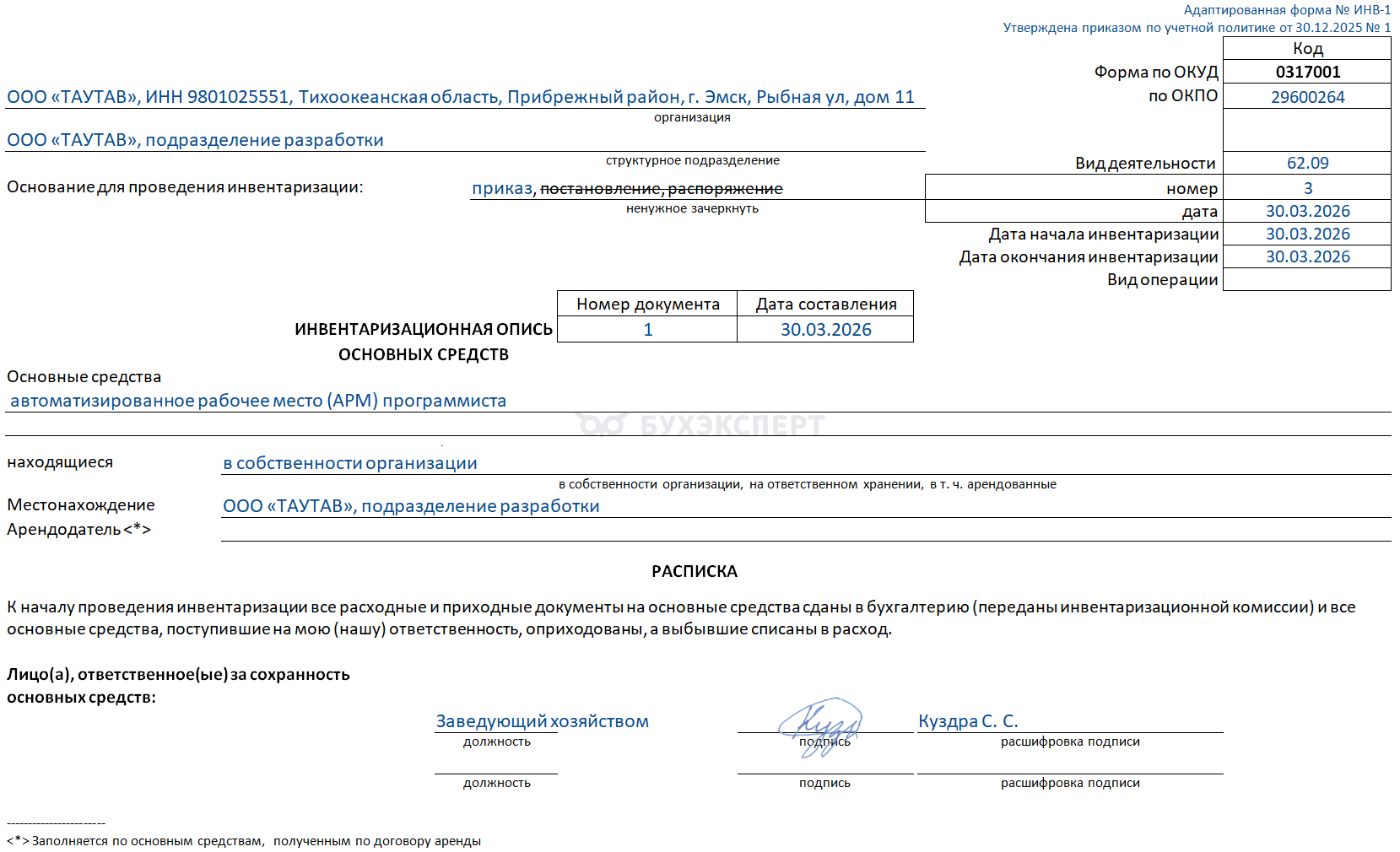

Титульный лист

В правом верхнем углу вместо ссылки на постановление Госкомстата необходимо указать, что форма адаптирована и утверждена приказом об учетной политике.

Далее заполняется:

- информация о компании — название, подразделение, коды ОКПО и ОКВЭД

- основание инвентаризации — реквизиты приказа и сроки ее проведения

- реквизиты описи — номер и дата согласно внутреннему учету

- дополнительные сведения — местонахождение ОС, данные о собственнике или арендодателе

На титульном листе оформляется расписка МОЛ о том, что к началу проверки все объекты ОС учтены, выбывшие — списаны, а первичные документы переданы в бухгалтерию или комиссию (п. 27 стандарта).

Образец титульной страницы адаптированной формы ИНВ-1 (все сведения, использованные для заполнения образца, — вымышлены):

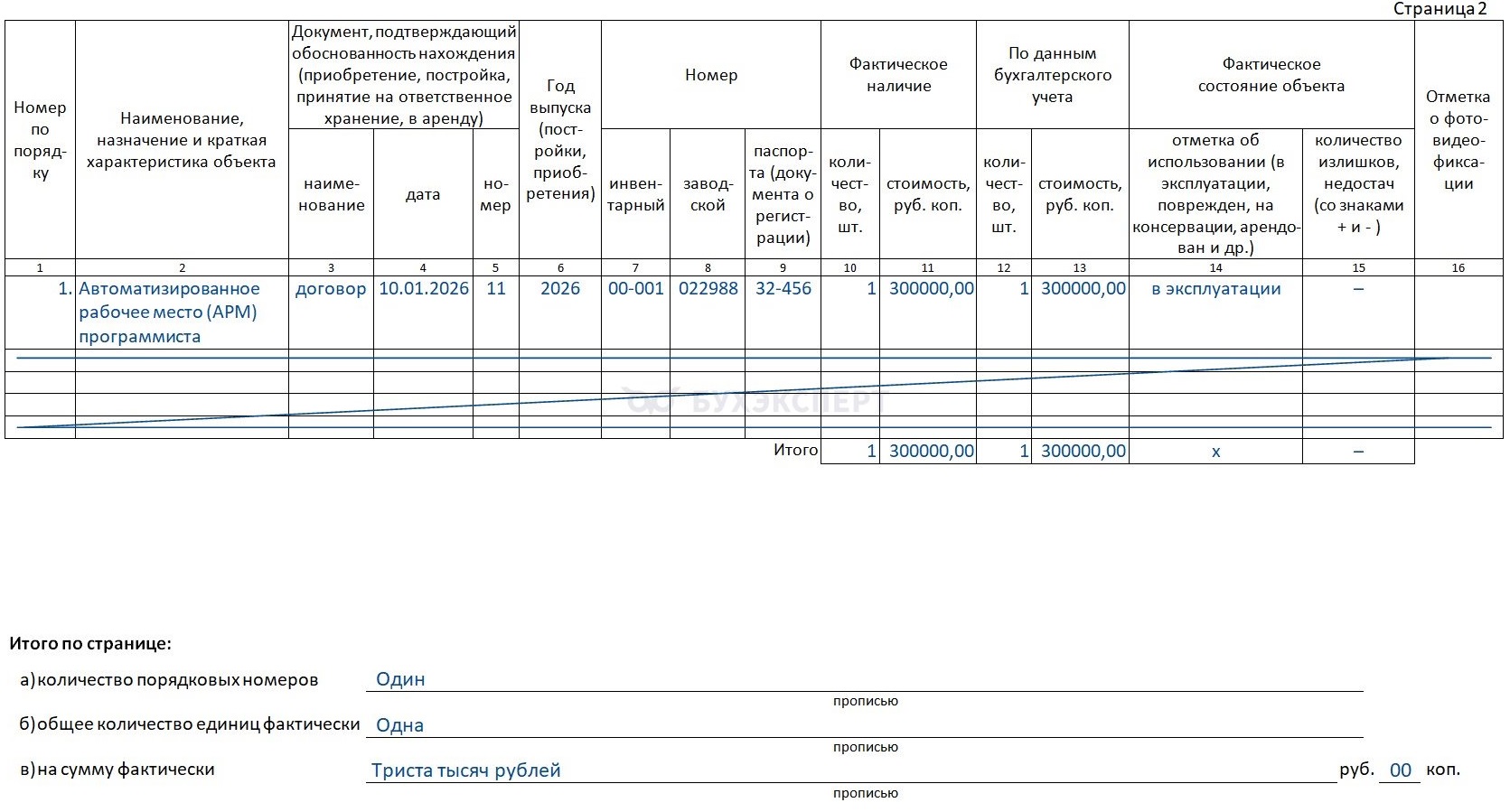

Внутренние листы (табличная часть)

В таблицу вносится перечень ОС, подлежащих проверке. Наличие объектов устанавливается только в присутствии МОЛ. Запрещено вносить данные со слов МОЛ или на основании учетных регистров без проведения осмотра (п. 23 ФСБУ 28/2023). Если при подсчете выявлены расхождения между фактическими остатками (графа 10) и учетными данными (графа 12), разница фиксируется в графе 15 адаптированной формы.

Образец внутренней страницы адаптированной формы ИНВ-1:

Если выявлено несоответствие ОС их эксплуатационным характеристикам, отметка об этом вносится в графу 14. Сведения необходимы для дальнейшей оценки объектов по правилам п. 9 ФСБУ 28/2023.

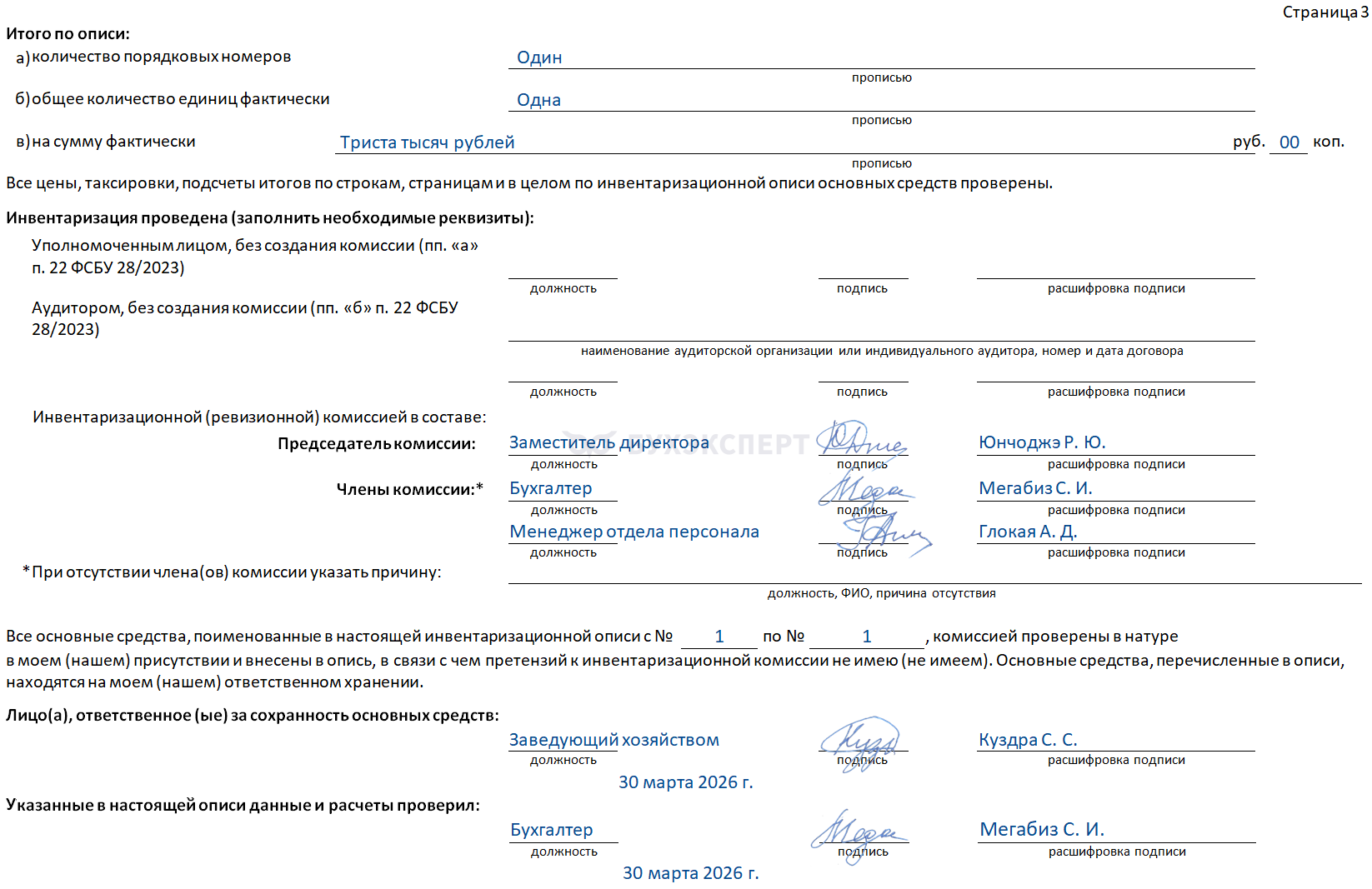

Заключительный лист

На последней странице описи подводятся итоги проверки. Документ подписывают все члены комиссии и материально ответственные лица. Если комиссия не создавалась, заполняются только реквизиты, применимые к фактическим условиям проведения инвентаризации (пп. «а», «б» п. 22 ФСБУ 28/2023).

Образец последней страницы адаптированной формы ИНВ-1:

Кратко про оформление описи ИНВ-1 по ФСБУ 28/2023

- Инвентаризационная опись № ИНВ-1 — типовая форма, утвержденная Постановлением Госкомстата от 18.08.1998 N 88. Несмотря на возможность ее использования в исходном виде, правила нового стандарта требуют адаптировать форму под современные требования

- Важные нововведения — возможность провести инвентаризацию без создания комиссии (п. 22 ФСБУ 28/2023), требование не только фиксировать наличие ценностей, но и оценивать их состояние и обоснованность нахождения в компании (п. 3 ФСБУ 28/2023)

- Нормы п. 5 ФСБУ 28/2023 позволяют объединять сведения о наличии имущества и итогах инвентаризации в одном документе. Так удобнее отражать результаты в табличной части и проще квалифицировать выявленные расхождения по п. 9 ФСБУ 28/2023

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете