Работодатель должен оплатить мобилизованным сотрудникам дни явки в военкомат. В каком размере начислять оплату и как оформить эти начисления в 1С Бухгалтерия 3.0?

[jivo-yes]

Содержание

Оплата за дни мобилизации сотрудника

За время проведения мероприятий в рамках мобилизации (медосмотр и т. п.) работодатель выплачивает (п. 2 ст. 5 Закона N 53-ФЗ):

- средний заработок;

- командировочные и компенсацию проезда и проживания в случае отъезда в другую местность.

Средняя заработная плата рассчитывается:

- при учете рабочего времени в днях — исходя из среднего дневного заработка и количества рабочих дней в периоде простоя (ст. 139 ТК РФ, п. 9 Положения о средней заработной плате, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке));

- при суммированном учете рабочего времени — исходя из среднего часового заработка и количества часов простоя по графику работника (п. 13 Положения о среднем заработке).

Согласно п. 1 ч. 1 ст. 83 ТК РФ, не допускается. Однако, если сотрудник написал заявление на увольнение по собственному желанию, регистрируем увольнение, как обычно, на основании п. 3 ч. 1 ст. 77.

В момент призыва на военную службу следует сохранить за сотрудником рабочее место, но приостановить действие трудового договора. Заработную плату за период службы выплачивать не нужно. При этом на время отсутствия мобилизованного можно заключить срочный трудовой договор с другим сотрудником.

В законодательство внесли поправки о сохранении рабочих мест за мобилизованными работниками

Подробнее Работник получил повестку по мобилизации — что делать в ЗУП 3.1

Как в 1С провести оплату за дни мобилизации сотрудника

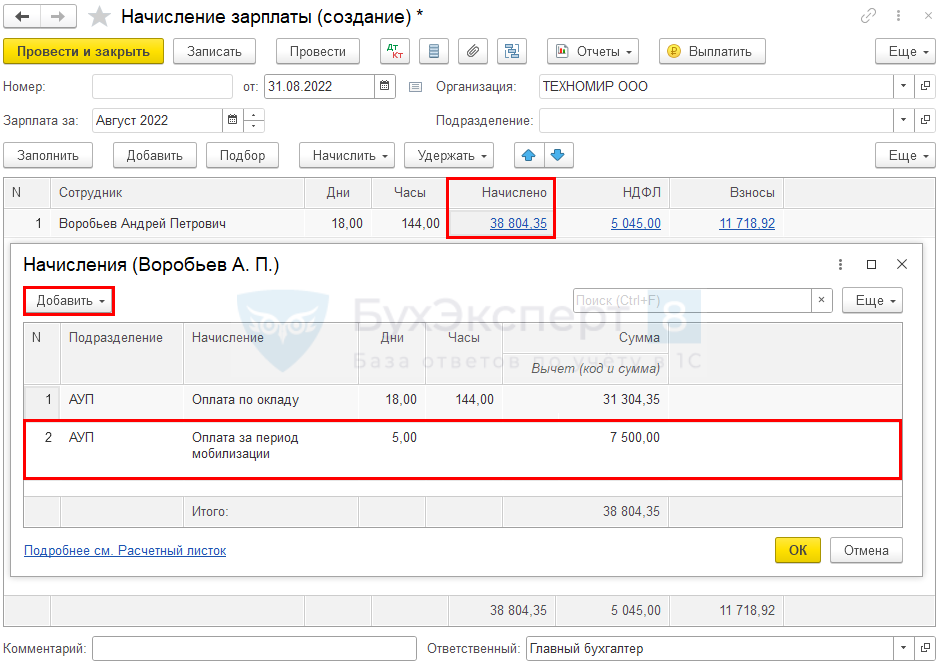

С 26 по 30 сентября работнику Воробьеву А. П. дни явки в военкомат оплачивается в размере среднего заработка. Учет рабочего времени сотрудника ведется в днях.

В расчетном периоде с 1 сентября 2021 по 31 августа 2022 работнику:

- начислены выплаты:

- зарплата — 415 500 руб.;

- отпускные — 25 000 руб.;

- отработанно дней — 277.

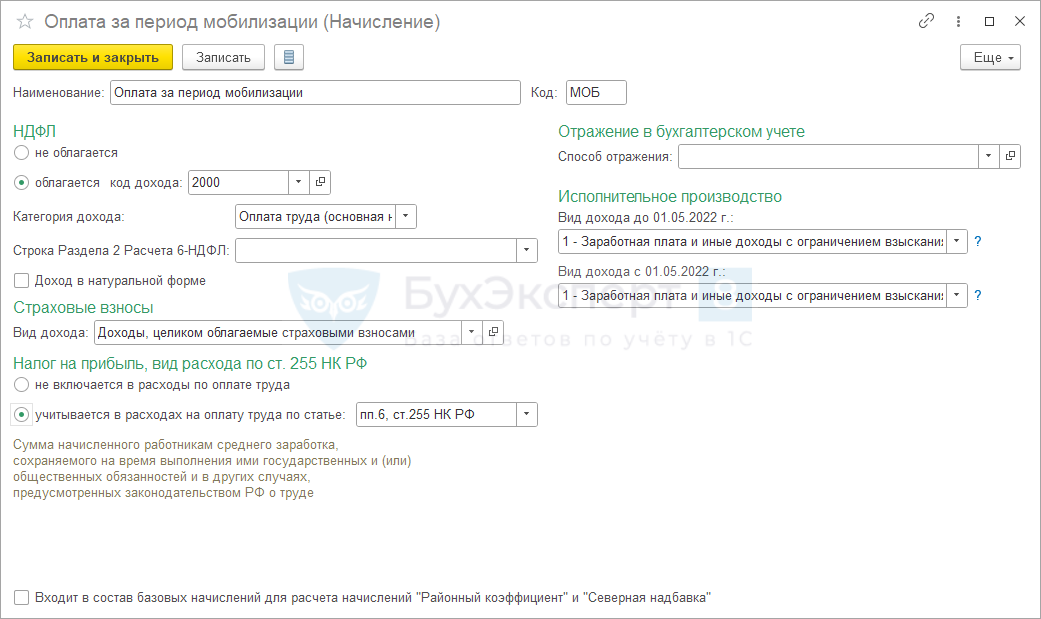

Создание вида начисления

Создайте и настройте новый вид начисления — Оплата периода мобилизации (Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать).

Установите:

Получите понятные самоучители 2026 по 1С бесплатно:

- в разделе НДФЛ:

- переключатель — облагается,

- код дохода — 2000;

- переключатель — облагается,

- в разделе Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

- в разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — учитывается в расходах на оплату труда по статье:

- пп. 6 ст. 255 НК РФ;

- переключатель — учитывается в расходах на оплату труда по статье:

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливается;

- в разделе Отражение в бухгалтерском учете:

- Способ отражения — не заполняется (начисление отражается тем же способом, что и заработная плата для конкретного сотрудника);

- в разделе Исполнительное производство:

- Вид дохода с 01.05.2022 г. — 1 — Заработная плата и иные доходы с ограничением взыскания.

Начисление оплаты за период мобилизации

Шаг 1. Рассчитайте средний дневной заработок вне программы по формуле:

Средний дневной заработок по нашему примеру:

- 415 500 / 277 = 1 500 руб.

Сумма оплаты простоя по нашему примеру:

- 1 500 * 5 = 7 500 руб.

Шаг 2.

Работникам, с которыми приостановлен трудовой договор по причине призыва в армию по мобилизации, необходимо выплатить зарплату за отработанные дни до даты перехода на военную службу. Причем это нужно сделать досрочно, не дожидаясь срока выплаты зарплаты (сообщение Минтруда от 26.09.2022 11:16).

Начисление оплаты за простой отразите в день, когда нужно произвести расчет с работником, документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты.

Заполните документ в обычном порядке, затем в графу Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

- по кнопке Добавить укажите созданное ранее начисление Оплата за период мобилизации, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

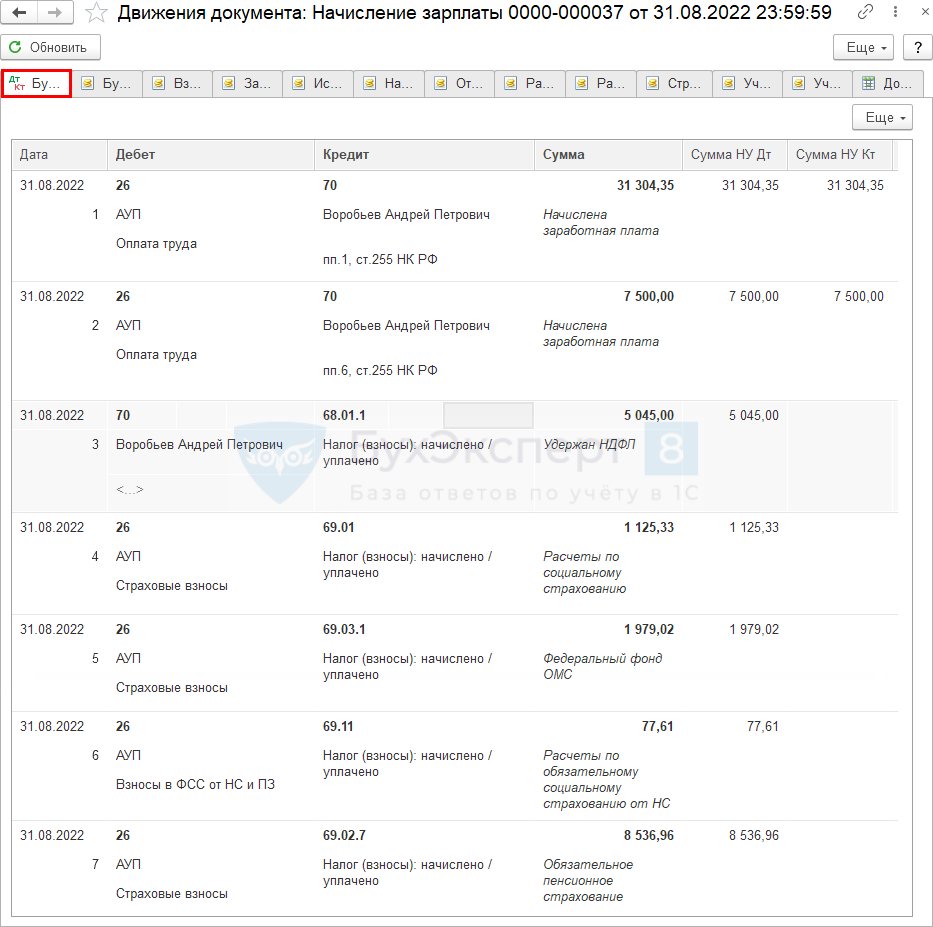

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 26 Кт 70 — начисление оплаты за период подготовки к мобилизации;

- Дт 70 Кт 68.01.1 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Все, что следует знать бухгалтеру и кадровику о мобилизации сотрудников, учете в 1С, смотрите в нашем видео:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, извините, но с моей точки зрения, данный пример вносит сумятицу в голову кадровика. Период мобилизации (как четко сказано в вашем примере) не оплачивается по среднему, такой оплате могут подлежать дни явки в военкомат (по нижеперечисленным причинам, за исключением мобилизации!!!), после которых сотрудник вернулся к месту работы.

Виды повесток

Получение повестки не означает немедленного освобождения штатной единицы и необходимости искать сотруднику замену на время действия частичной мобилизации.

В каждой повестке должна быть описана цель: уточнить данные гражданина для корректного воинского учета;

пройти медкомиссию;

пригласить на заседание призывной комиссии (как правило, для этого требуется готовое медосвидетельствование);

военные сборы, призыв на военную службу, «для отправки к месту прохождения военной службы» и пр.

Только в последнем случае сотрудник, при отсутствии показаний по здоровью и других оснований, мобилизуется в состав армии.

Источник: https://www.business.ru/article/4406-chto-delat-esli-sotrudniku-prishla-povestka#qwe3

Спасибо за ваше мнение. Обязательно учтем. ???

Статья по 1С Бухгалтерия, где упрощенный учет заработной платы.

И пока ожидаем некоторую нормативную базу. Не все еще принято.

Я не прошу вас учесть, а прошу убрать данную статью (как миниму убрать формулировку период мобилизации). Никакой оплаты по среднему на период мобилизации быть не может ни в 1С бухгалтерия, ни в 1С ЗУП, без разницы.

Кадровики и так в неразберихе , еще и Вы не корректные сведения публикуете.

Консультатнт+ и другие справочные системы конкретно отвечают на данный вопрос:

Учтите, что средний заработок на период призыва по мобилизации не сохраняется.

Призванным по мобилизации сотрудник считается с момента получения работодателем копии документа о мобилизации — повестки или мобилизационного предписания.

Спасибо за информацию.

Думаю это мнение из единого семинара 1с