Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Постановления Конституционного Суда от 28.06.2018 N 26-П, от 27.06.2023 N 35-П, а также ст. 152 ТК РФ в редакции с 01.09.2024 предписывают при оплате сверхурочной работы и работы в выходные и праздники учитывать все компенсационные и стимулирующие выплаты — Порядок оплаты сверхурочных и работы в выходной с учетом премий и надбавок.

Разберем, как включить в расчет оплаты праздничных и сверхурочных не только основное начисление (оклад, оплату по ЧТС), но и различные премии и надбавки. В статье рассмотрим вариант настройки с помощью «справочного» начисления.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Суть проблемы и варианты решения

В ЗУП 3.1. есть типовой функционал для расчета оплаты сверхурочных, праздничных и работы в выходной. Он позволяет учитывать в расчете не только плановые, но и разовые начисления (например разовые надбавки и премии). Подробно он разобран в статье Расчет стоимости дня и часа.

Но типовой функционал имеет ряд особенностей:

- Если в месяце сверхурочной работы сотруднику начислена премия за несколько месяцев, она будет учтена целиком

- Разовые начисления учитываются по месяцу, когда начислены, а не за который начислены

- Если месяц отработан не полностью, плановые и разовые начисления будут учитываться по-разному

Перед тем, как перенастраивать начисления, имейте в виду, что для премий и надбавок, рассчитываемых процентом от базы, можно применить альтернативный способ - включить оплату праздничных и сверхурочных в базу самой премии (надбавки). Тогда оплату праздничных и сверхурочных можно рассчитывать без учета процентных надбавок и премий. Условие о повышенной оплате работы в праздники и сверхурочно будет достигнуто за счет увеличения суммы премий и надбавок.

Если типовой механизм не походит, можно использовать альтернативную настройку. Предлагаем 3 варианта:

- Настройка "справочного" начисления, которое позволит принудительно включить разовые премии и надбавки в показатель Стоимость дня (часа) - этот вариант разобран в статье

- Расчет оплаты сверхурочных, исходя из расчетной базы текущего месяца - Расчет оплаты сверхурочных и работы в выходной в ЗУП 3.1 из расчетной базы текущего месяца

- Расчет оплаты сверхурочных, исходя из среднего заработка - Расчет оплаты сверхурочных и работы в выходной в ЗУП 3.1 исходя из среднего заработка

Сравнение вариантов настройки можно посмотреть в статье Сравнение вариантов настройки расчета сверхурочных с учетом премий и надбавок. Как лучше организовать перенастройку начислений (вне зависимости от выбранного способа) описали здесь - Переход на расчет сверхурочных и работы в выходной с учетом премий и надбавок.

Как настроить расчет с помощью "справочного" начисления

Как в ЗУП 3.1 принудительно включить премии и надбавки в показатель Стоимость дня / часа:

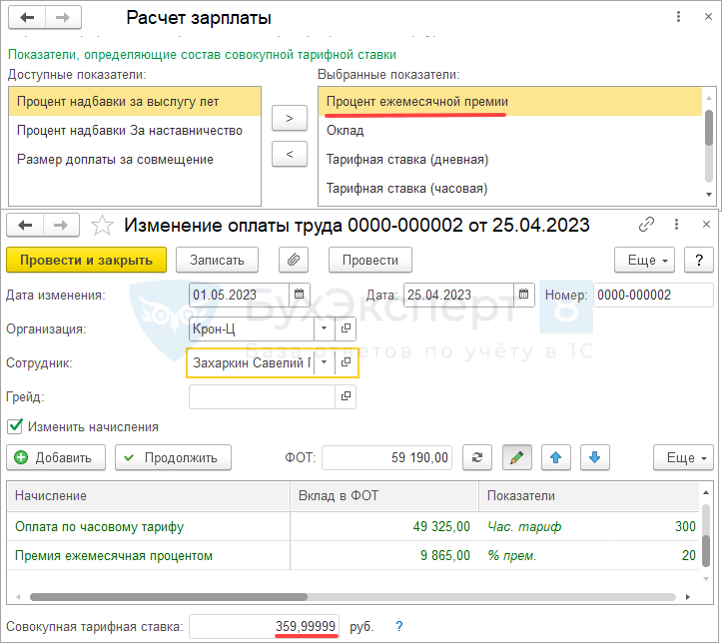

- Плановые начисления включаем в совокупную тарифную ставку

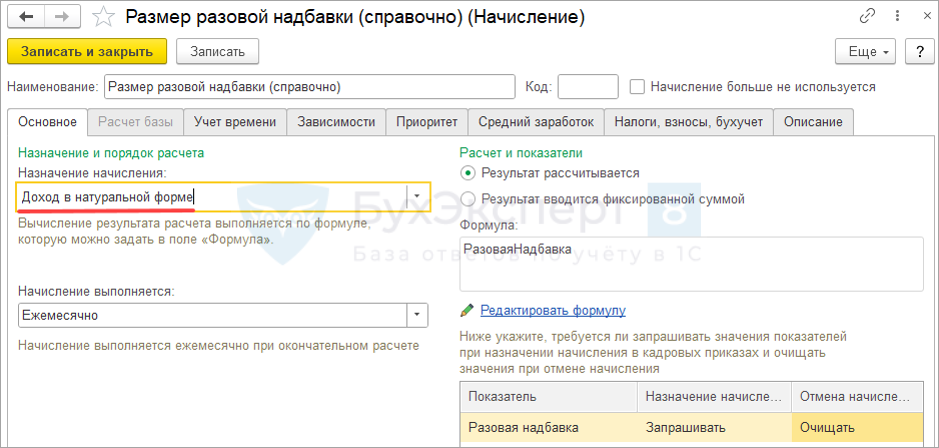

- Разовые и выстреливающие начисления – включаем в совокупную тарифную ставку с помощью «справочного» планового начисления.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый вечер, сделала настройку по варианту № 2 , почему то неправильно считает, не пойму в чем ошибка

Здравствуйте!

Чтобы понять, что именно не так в расчете, нужно видеть Ваши данные. Если у Вас есть подписка с ответами на вопросы, задайте вопрос нашим специалистам в Личном кабинете.

Здравствуйте! По варианту 2, как быть если были переводы? Вы разбирали такой кейс?

Здравствуйте!

Посмотрела как работает программа, если есть перевод.

Если, например, введен документ «Работа в выходные и праздники» до и после перевода, то справочный показатель рассчитается отдельно по каждому периоду.

Однако при расчете справочного показателя деление Расчетной базы всегда происходит на дни. Если в документе «Работа в выходные и праздники» указать оплату по часам, то формулу справочного начисления можно изменить на такую:

?(ВремяВДняхЧасах = 0,0,?(ОплатаЧасов=1,РасчетнаяБаза / ВремяВЧасах, РасчетнаяБаза / ВремяВДнях))

где показатель ОплатаЧасов (Настройка — Показатели расчета зарплаты) — это показатель для сотрудника, который «Вводится единовременно документом ввода данных для расчета зарплаты».

Потребуется создать «Шаблон ввода исходных данных» для последующего ввода значения «1» в журнале «Данные для расчета зарплаты», если расчет должен происходить в часах. Если расчет будет в днях, то показатель не вводим.

Если заранее известно как всегда по сотруднику будет происходить расчет оплаты праздничных и выходных (исходя из дней или часов), то в настройках показателя «ОплатаЧасов» можно указать, что этот показатель используется «Во всех месяцах после ввода значения (постоянное использование)». И при назначении справочного начисления сотруднику внести значение «1», если расчет будет происходить исходя из часов, а не дней.

Если вы тестировали вариант с кадровым переводом и у вас возникли вопросы, то пишите.

Добрый день!

Воспользовались 2-м вариантом, прекрасно работает!)

Сотрудников много — документом назначение планового начисления ВСЕМ сотрудникам добавили справочное начисление.

А при создании документа прием на работу на вкладке «оплата труда» теперь всегда вручную добавляем это справочное начисление.

Но человеческий фактор может сработать и кадровик может забыть его добавить. Вообще при заполнении документа, на эту вкладку же автоматически подтягиваются все начисления из позиции штатного расписания, на которую принимается сотрудник. Получается, чтобы это справочное начисление автоматически вставало на закладке оплата труда, нужно в по каждой позиции штатного расписания создать изменение штатного расписания, добавив туда справочное начисление.

Или есть какой-то лайф-хак?

Спасибо!

Здравствуйте! К сожалению, лайфхака по добавлению начисления сразу во все позиции ШР — нет. 🙁 Придется в каждую позицию добавлять это начисление.

Добрый день. Сделали по 2 варианту. В начислении зп все отлично. Но если сверхурочные считаем в этом месяце за прошлый , документом Доначисление, перерасчет, то расчет нулевой. Подскажите, что-то можно сделать?

И еще все примеры разобраны для РВД, но в законодательстве идет речь о сверхурочной работе. Мы в организации решили рвд не трогать , поэтому вопрос именно об Оплате сверхурочных.

Извините, не уточнила, у сотрудника кадровый перевод с 16 числа. Без перевода считается корректно

Здравствуйте! Чтобы получить ответ на этот вопрос, задайте его, пожалуйста, в Личном кабинете.

Добрый день.

Для варианта 2: почему «Доход в натуральной форме»? И какой код дохода тогда ставить?

не увидела, что не облагается.

У нас всё в часах считается и формулы вообще не отрабатывают 🙁 хотя может что-то не так делаю?

Для справочного начисления сделала формулу такую: «РасчетнаяБаза / НормаЧасов», где в расчетную базу включила: оклад по часам, РК, СК, вредность. НормаЧасов это часов по графику

Далее в «праздничном» начислении делаю формулу: «ВремяВЧасах * РасчетнаяБаза * 2», где РасчетнаяБаза это справочное начисление.

И в начислении ЗП оба эти начисления..

Что я не так делаю? Как убрать это «справочное» из расчетки?

Простите 🙂 видимо, пятница. Действительно в расчетку попадает, но как справочная информация, которую можно скрыть

Отлично, что разобрались! 🙂🌷

Почему нет видео к варианту № 3 » Расчет оплаты праздничных по среднему заработку»?

Здравствуйте! Видео есть. Уточните, пожалуйста, в ем у Вас проблема? Может быть не воспроизводится?

Добрый день! А где находится видео к варианту № 3 » Расчет оплаты праздничных по среднему заработку»?

Здравствуйте! Оно есть в общем плейлисте вверху публикации (прикладываю скрин). А еще в Варианте 3 рядом с заголовком есть кнопка «Смотреть видео».

Добрый день. Для варианта 2, какой вид времени указывать у начисления «Стоимость часа (справочно)»?

Здравствуйте! Выбирайте «Рабочее время».

Здравствуйте, настроила оплату сверхурочных и работу в выходной день по среднему заработку по вашим рекомендациям, все отлично считает… Здорово! Оказывается так просто.

Спасибо за отзыв! 😊🌷

Добрый день, сделал настройку по варианту 2.

Правильно я понимаю, если в течении месяца у сотрудника будет неявка (отпуск без сохранения, обычный отпуск, больничный и т.д.) и нужно будет оплатить работу в выходной день, то стоимость часа будет рассчитываться не от полного оклада и полной надбавки, а от оклада и надбавки с учетом отработанного времени, т.е. стоимость часа будет занижена ? Или я упускаю что то в настройках?

Здравствуйте!

Да, это так, но и деление будет на количество фактически отработанных дней.

И еще обратите внимание, мы буквально вчера обновили статью по Варианту 2, посмотрите, пожалуйста.

Здравствуйте! По варианту 1 — вид начисления «Доплата за руководство бригадой» (с показателем в виде процента) должно попадать в СТС — получается, что для этого нужно установить в Начислении флажок «Включать в ФОТ».

При изменении состава показателей Совокупной тарифной ставки (Настройка — Расчет зарплаты — Показатели, определяющие состав совокупной тарифной ставки) — если у Начисления «Доплата за руководство бригадой» не установлен флажок «Включать в ФОТ», то СТС не пересчитывается. Необходимо установить этот флажок и, далее, пересчитать ФОТ (Зарплата — Сервис – Пересчет планового ФОТ).

Если Начисление не должно учитываться в ФОТ, то данный вариант не подойдет?

Здравствуйте! Да, к сожалению, так. Давайте дождемся новый типовой механизм, надеюсь, что он позволит решить эту проблему 🙏

Такой механизм планируется? Есть какие-то ссылки на источники?

Здравствуйте! Да, механизм реализовали. Прикладываю ссылку на эфир с разбором: Расчет сверхурочных и других начислений, исходя из стоимости дня/часа, в ЗУП 3.1 .

Добрый день

Да, согласен, действительно деление будет на количество фактически отработанных дней (не учел вкладку Приоритет в настройках «справочного» начисления), тогда вроде бы получается.

Меня больше всего в этом всем смущает создание этого «справочного» начисления, которое в последствии будет отображаться в расчетных листках, хоть и только справочно (конечно можно скрывать эту информацию, но а если в справочной информации показывается иная информация, которую не хочется скрывать…)

Можно скрыть только конкретный вид расчета — наше справочное начисление, сделав в настройках Расчетного листка отбор.

добрый день

подскажите пожалуйста, как скрыть справочное начисление так чтобы после рассылки расчетных листков на почту сотрудникам это самую справочную информацию не было видно?

спасибо

спасибо, нашла настройку, может поможет кому то в работе,

прилагаю скрин

Добрый день! Обратите внимание, что эта настройка скрывает все начисления из раздела Справочно. А там могут быть, например, суточные.

Добрый вечер.

Настроила по варианту 2, но в рл стоит справочно доход в натуральной форме, и на эту же сумму выплата сотруднику увеличивается, а быть так не должно. Что делать?

Здравствуйте! Доходы в натуральной форме не влияют на сумму к выплате. У Вас еще какое-то «денежное» начисление увеличивает выплату. Чтобы получить ответ на этот вопрос, задайте его, пожалуйста, в Личном кабинете. Мы посмотрим скриншоты и сможем подсказать, в чем конкретно проблема.

Добрый день.

Хотелось бы узнать как быть с остальными начислениями, зависящими от показателя СтоимостьЧаса, но в который должны включаться только оклад и тариф, например, Доплата за работу в ночное время не должна включать в базу ничего, кроме оклада или тарифа сотрудника?

Здравствуйте! Разработчики 1С обещают доработать функционал и разделить стоимость часа для оплаты ночных и сверхурочных. Рассказывали об этом в последнем выпуске пятиминутки: Новое в ЗУП за 5 минут — выпуск от 24.09.2024. Сами с нетерпением ждем обновление!

Добрый день.

Правильно мы поняли, что это законодательство применимо и к работе в вых день, и к переработкам?

Нигде этого не нашла.

Здравствуйте! Это методический вопрос, есть разные позиции. Лучше проконсультироваться с аудитором. 🌷

Добрый день!

В статье Вариант №2 примеры для расчета праздничных и выходных, есть ли где-то пример именно для сверхурочных часов?

Принцип тот же, отличие будет только в формуле. Показатель СтоимостьЧаса в формуле заменяйте на конструкцию

?(РасчетнаяБаза = 0, СтоимостьЧаса, РасчетнаяБаза).

На примере типовой формулы сверхурочных: (ОтработаноСверхурочноВПределах2Часов * 1.5 + (ОтработаноСверхурочно — ОтработаноСверхурочноВПределах2Часов) * 2) * ?(РасчетнаяБаза = 0, СтоимостьЧаса, РасчетнаяБаза)

Добрый день! Настроили вид начисления «Доплата за переработки при суммированном учете» по варианту №2. При увольнении сотрудника посчиталось всё корректно, все доплаты учлись, но в расчетном листке в «Оплачено» попадают не оплаченные часы переработки, а отработанные часы в месяце увольнения. Можно ли как-то это исправить?

В справочном начислении на вкладке «Учет времени» указали вид времени «Явка», иначе при расчете прибавляет еще часы доплаты за ночное время, тем самым уменьшает справочную стоимость часа.

Здравствуйте! Протестировала, действительно меняется отображение отработанного времени при изменении формулы этого начисления. 🙁 По этому вопросу можно написать в техподдержку на v8@1c.ruю Это начисление особое, потому что у него нет как таковых показателей времени, наши показатели ПереработаноПоСуммированномуУчету и ПереработаноПоСуммированномуУчетуВПределах2Часов — технически не являются видами времени, а являются числовыми показателями. Начисление так запрограммировано, что значение показателя ПереработаноПоСуммированномуУчету попадает в отработанное время. Но при изменении формулы это сразу слетает и подтягивается рабочее время сотрудник4а. 🙁

Здравствуйте! Пробуем 2 и 3 вариант для настройки Доплаты за переработки при суммированном учете рабочего времени. В варианте №3 — супер, что входят годовые и квартальные премии, но смущает то, что для расчета берутся все начисления, в т. ночные и переработка(в моем примере). А это завышает стоимость часа. Правильно ли это? Или я ошибаюсь?

Здравствуйте! Да, в варианте 3 расчет происходит из полноценного среднего заработка, куда входят все начисления. Если Вас такой вариант не устраивает, придется использовать другой способ.

Здравствуйте.

Настроили расчет через справочное начисление «Стоимость часа по начислениям суммой (справочно). Но в случае кадрового перемещения сотрудника в табличную часть документа Начисление зарплаты и взносов попадает две строки «Стоимость часа по начислениям суммой (справочно) : до перемещения и после перемещения, а в начисление «Доплата за переработки при суммированном учете рабочего времени» в показатель РасчетнаяБаза попадает сумма двух «Стоимость часа по начислениям суммой (справочно) ( за период до перемещения + за период после перемещения) . Подскажите, пожалуйста, где может крыться ошибка?

Здравствуйте! Проверим!

Обратите внимание, в следующих релизах разработчики обещают выпустить новый механизм для расчета стоимости часа: Оплата сверхурочных с учетом премий и надбавок.

Здравствуйте! Попробовала смоделировать Вашу ситуацию. У меня две стоимости часа (до перевода и после) не складываются, но появляются две строки Доплаты за переработки, обе за полное количество часов переработки. 🙁 Т.е. получается расчет все равно задваивается. 🙁

Я рекомендую подождать новый функционал по расчету стоимости часа, который анонсировали разработчики. Вот тут кратко рассказали, чего ждем: Новости ЗУП 3.1 с партнерского семинара 1С (сентябрь 2024)

Здравствуйте. В варианте 2 показан пример,когда у сотрудника оклад. А если у него часовая тарифная ставка,тогда расчетная база будет неправильная,т.е. формула верна только для окладников?

Здравствуйте! В формулах у нас нигде Оклад не фигурирует. Должно работать и для ЧТС. Для расчета по ЧТС показатель «Пересчет в часах» нужно задавать =1.

Добрый день! Настроила расчет по варианту № 3. В документе работа в выходные и праздники — способ компенсации указала отгул. Но рассчитывает мне программа в двойном размере, как при повышенной оплате, не учитывает отгул. Почему так рассчитывает программа?

Здравствуйте! Для оплаты в двойном размере и для оплаты в одинарном размере с предоставлением отгула в ЗУП используются разные начисления. Возможно Вы в формуле начисления, которое в одинарном размере, указали умножение на 2.

Добрый день.

Воспользовались вторым способом, сверхурочка рассчиталась отлично. Но остаётся одно «но», как убрать справочное начисление из начислений?

Пример: оклад сотрудника 18600, премия 10000, в месяце 186 часов. Сверхурочно сотрудник отработал один час. Получается 18600+10000=28600/186=153,7 стоимость часа с учетом премии, умножаем на полтора = 230,64. Итого сотрудник за месяц должен получить без учета премии 18830,64. А по второму примеру в документе начисление оклад(18600)+сверхурочка(230,64)+справочное начисление(153,7)=18984,34, переплачиваем на час. Подскажите, пожалуйста, как исправить ситуацию?

Здравствуйте! Скорее всего неверно настроили справочное начисление — оно настраивается как Натуральный доход и не увеличивает сумму начисления и сумму к выплате.

Добрый день.

Подскажите пожалуйста, можно ли как то «скрывать» справочное начисление в отчете «Проверка расчета взносов», как например в Расчетном листке путем отбора? В настройках этого отчета я не смог найти отбора по виду расчета.

Вопрос возник, потому что при формировании данного отчета это справочное начисление суммируется с начисленной зарплатой по сотруднику и попадает в колонку Начислено всего, потом отдельно показывается в колонке Не явл. объектом обложения… Да, на облагаемую базу для расчета взносов это не влияет по сути, но теперь это справочное начислено вылазит везде и всюду…

Добрый день! На форуме 1-с в ветке message/2203048 предложены варианты:

1. Изменение формулы расчета начислений для оплаты сверхурочных часов, где после поставляемой части в формуле добавить конструкцию с показателем РасчетнаяБаза. В расчетную базу включить все необходимые дополнительные выплаты, рассчитываемые от отработанного времени.

Например, в формулу расчета начисления «Оплата сверхурочных часов» можно добавить такое слагаемое:

+ РасчетнаяБаза / (ОтработаноЧасов — ВремяВЧасах) * (ОтработаноСверхурочноВПределах2Часов * 1.5 + (ОтработаноСверхурочно — ОтработаноСверхурочноВПределах2Часов) * 2)

2. изменить формулы расчета доплаты за работу в ночное время / праздничных, чтобы они выполнялись исходя из оклада без учета дополнительных выплат. А совокупную тарифную ставку использовать для расчета сверхурочных, добавив показатели необходимых дополнительных выплат в список показателей, определяющих состав совокупной тарифной ставки. Для этого вместо показателя СтоимостьЧаса можно подставить конструкцию Оклад / НормаЧасов (для праздничных: Оклад / НормаДнейЧасов).

Например, если в организации принят вариант перерасчета месячного оклада в часовую тарифную ставку из месячной нормы по графику работника, формулу расчета Доплаты за работу в ночное время можно изменить на такую:

?(Оклад>0, Оклад / НормаЧасов * ПроцентДоплатыЗаРаботуВНочноеВремя / 100*ВремяВЧасах,ТарифнаяСтавкаЧасовая* ПроцентДоплатыЗаРаботуВНочноеВремя* ВремяВЧасах)

Если вариант перерасчета в часовую (дневную) ставку — исходя из нормы по производственному календарю или среднемесячного числа рабочих часов, то можно создать новый постоянный показатель для организации и ежемесячно вводить его значение с помощью данных для расчета зарплаты.

Скажите пожалуйста, тестировались ли они на практике?

Здравствуйте! Я лично их не тестировала на актуальных релизах, но подводных камней не вижу. Оба эти способа сработают. Если Вам они подходят, то можно использовать. Проблема этих способов в том, что нельзя включить премии, начисляемые отдельным документом, а это довольно частый запрос от наших подписчиков.

А вообще я нетерпением жду обещанный новый функционал!

Добрый день! Большое спасибо за ответ, премии важный момент! Тоже ждем

Юлия, приветствую!

А Елена вот на этом видео

Новое в ЗУП за 5 минут — выпуск от 09.10.2024

в промежутке с 05:40 по 06:30 говорит о том, что разработчики, вроде как, планируют реализовать это в октябре?

Спасибо!

Да, обещают в октябре, но точные сроки не называются.

Ясно, очень ждем.

Спасибо!

Добрый день, подскажите, пожалуйста в первом варианте во второй части где включаем в стоимость дня/часа разовую надбавку Волиной как показатель в формуле настраивается? Что значит справочное начисление, оно какое-то особенное или это только название такое? Можно ли таким образом премию разовую включать в стоимость дня/часа?

«Справочным» мы называем начисление, которое мы регистрируем как натуральный доход и оно не облагается ни НДФЛ, ни взносами. Т.е. по сути это начисление ни на что не влияет. В отчетность оно не попадает и проводка по нему не сформируется.

Начисление прекрасно отработало.

Есть только один нюанс — оно попало в документ «Отражения зп в бухучете».

Может какая-то настройка еще есть?

Здравствуйте! Да, справочное начисление попадает в Отражение зарплаты, но проводка не сформируется, поскольку начисление настроено как натуральный доход.

Здравствуйте! Настроили в базе по 1 варианту — премию включили в совокупную тарифную ставку.

Изменение оплаты труда сотруднику провели, совокупная тарифная ставка поменялась.

Но при начислении зарплаты за месяц оплата работы в праздничные и выходные дни все равно начисляется по старому, только из оклада.

Какие-то еще настройки нужно провести? Может формула в виде начислении «Оплата работы в праздничные и выходные дни» должна быть другой (сейчас — ВремяВДняхЧасах * СтоимостьДняЧаса * 2) ?

Уточнение:

если РВ в днях и начисление Оклад (в днях), то оплата РВ считается по новому,

если РВ в часах и начисление Оклад по часам, то оплата РВ считается только от оклада.

Смоделировала Ваш пример в демо базе 3.1.31.13 — у меня не воспроизвелась ошибка. Чтобы получить ответ на этот вопрос, задайте его, пожалуйста, в Личном кабинете. Вместе проверим Ваши настройки

Вопрос при использовании Среднечасового заработка. А как на расчете отразится индексация, которая была, допустим, за 2 месяца до самого расчета?

Индексация будет учтена при расчете Среднечасового заработка.

Здравствуйте, подскажите, не пойму. Изменения по расчету сверхурочной работы коснулись 152 статьи тк рф. Это сверхурочная работа и доплата за переработки при суммированном учете рабочего времени. А при чем здесь работа в выходные и праздничные? Это другая статья — 153 и изменения ее не коснулись. Ее мы считаем по старому, т.е. с оклада.

В Постановления Конституционного Суда от 28.06.2018 N 26-П речь идет именно про статью 153 ТК РФ

но изменения ведь затронули только статью 152? в статье 153, насколько я понимаю, нет ничего о том, что в расчет должны входить компенсационные и стимулирующие выплаты?

Все, верно. Статья 153 не изменилась. Но в Постановлении Конституционного Суда от 28.06.2018 N 26-П, от 27.06.2023 N 35-П, указано, что в расчет работы в выходные и праздники нужно учитывать все компенсационные и стимулирующие выплаты. В статье 152 ТК РФ указано, что в расчет сверхурочной работы нужно учитывать все компенсационные и стимулирующие выплаты. Получается, что данная статья объединяет настройки и для работы в выходные и праздники и для сверхурочки.

А можно скриншот или на пальцах объяснить как скрыть справочное начисление из расчетного листка?) Голову сломал, не могу сообразить как именно отбор задать

Здравствуйте! Можно настроить отбор — Вид расчета.Наименование Не равно и указать имя начисления. Прикладываю ссылку на статью: Как настроить чтобы начисления в расчетном листке выводились в определенном порядке?