Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Затраты на рекламу бывают нормируемые и ненормируемые. В данной статье мы научимся их различать и рассмотрим особенности отражения в 1С нормируемых рекламных затрат. Не забывайте, что неверно учтенные рекламные затраты могут необоснованно уменьшить базу по налогу на прибыль, а это приведет к налоговым санкциям.

Из статьи вы узнаете:

- какие затраты на рекламу необходимо нормировать;

- каким документом в 1С они отражаются;

- какую выбрать статью для рекламных затрат в налоговом учете.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация заключила договор услуг с ООО «ЛИНАСИ» по размещению информации о своем товаре в каталогах 5 торговых сетей.

29 октября в 5 каталогах было размещено по 25 рекламных мест на сумму 240 000 руб. (в т. ч. НДС 20%) в каждом. В этот же день подписан акт на оказанные рекламные услуги.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете услуг по размещению рекламы в каталогах сторонних организаций | |||||||

| 29 октября | 44.01 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат (нормируемых) на рекламу | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 октября | — | — | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 200 000 | Принятие НДС к вычету | ||||

| — | — | 200 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца | |||||||

| 31 октября | 90.07.1 | 44.01 | 1 000 000 | 55 000 | 55 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

| 30 ноября | 90.07.1 | 44.01 | 10 000 | 10 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

|

| 31 декабря | 90.07.1 | 44.01 | 8 000 | 8 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

|

| Списание непризнанных нормируемых затрат на рекламу в составе убытков, не учитываемых в НУ | |||||||

| 31 декабря | 84.02 | 44.01 | 927 000 | Списание непризнанных затрат в составе убытков по НУ | Закрытие месяца — Реформация баланса |

||

Отражение в учете услуг по размещению рекламы в каталогах сторонних организаций

Нормативное регулирование

Реклама — информация, распространенная любым способом и в любой форме, адресованная неопределенному кругу лиц и направленная на привлечение внимания потенциального покупателя к определенному продукту, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ).

К рекламе не относится (п. 2 ст. 2 Федерального закона от 13.03.2006 N 38-ФЗ):

- информация как материальной (буклеты, вывески, указатели и т. д.), так и нематериальной (размещение в СМИ) формы, не содержащия рекламного характера и не имеющая в качестве основной цели продвижение товара на рынке;

- информация рекламного характера, но адресованная определенным лицам (например с указанием ФИО).

В БУ затраты на рекламу являются расходами по обычным видам деятельности и признаются в том отчетном периоде, в котором они имели место. В БУ затраты на рекламу не нормируются и включаются в расходы в полной сумме (п. 5, п. 7, п. 18 ПБУ 10/99).

Затраты на рекламу, связанные с реализацией продукции и товаров, относят:

- в торговых организациях — в состав коммерческих расходов в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С);

- в неторговых — на счет план счетов 1С).

В НУ затраты на рекламу подразделяют на нормируемые и ненормируемые.

К ненормируемым относят затраты на рекламу по «закрытому» перечню (п. 4 ст. 264 НК РФ):

- затраты на рекламные мероприятия в средствах массовой информации (в т. ч. объявления в печати, передачи по радио и телевидению), информационно-телекоммуникационных сетях, кино- и видео- обслуживание;

- затраты на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- затраты на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат для образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания и (или) о самой организации;

- на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Их можно отнести единовременно в состав косвенных (прочих) расходов в том периоде, в котором они имели место быть.

Все остальные затраты на рекламу относятся к нормируемым, которые разрешено учитывать в косвенных (прочих) расходах в размере, не превышающем 1% выручки от реализации (ст. 249 НК РФ, п. 4 ст. 264 НК РФ).

Размещение рекламной информации в каталогах сторонних организаций — нормируемый вид рекламных расходов (Письмо Минфина РФ от 23.12.2016 N 03-03-06/1/77417).

Расходы на рекламу должны быть документально подтверждены. Подтверждающими документами могут быть (Письмо Минфина РФ от 06.09.2012 N 03-03-06/1/467, от 22.06.2012 N 03-03-06/2/71):

- акты выполненных работ;

- фотоотчеты;

- эфирные справки или иные подобные документы, выданные непосредственно теле- или радиокомпанией, в т. ч. графики подтвержденных выходов рекламы;

- подшивки статей и другие аналогичные документы.

Учет в 1С

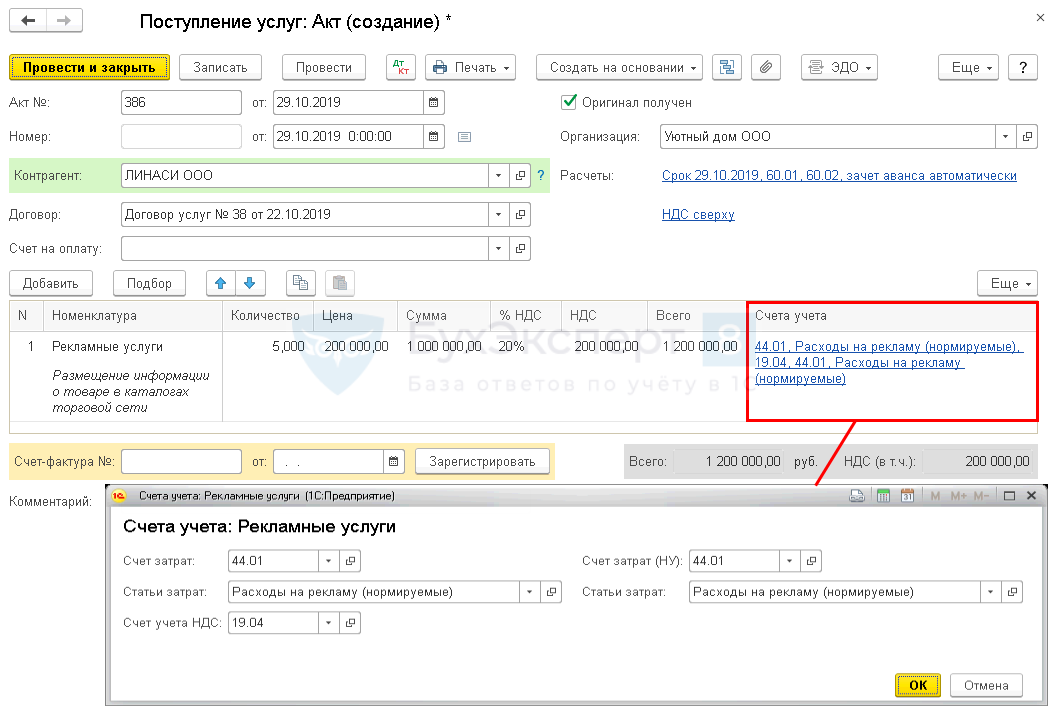

Учет затрат на рекламу отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе укажите:

- Акт № от — дата и номер первичного документа;

- от — дата подписания акта;

- Договор — документ, по которому ведутся расчеты с контрагентом, Вид договора — С поставщиком.

- По ссылке Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

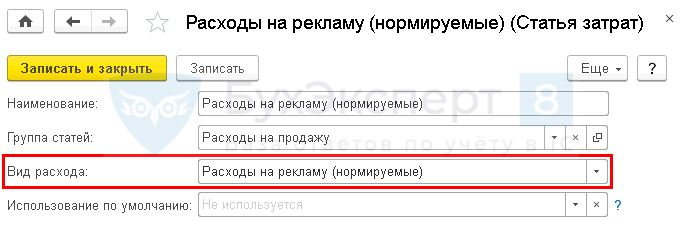

- Статьи затрат — статья затрат на нормируемую рекламу. Выбирается из справочника Статьи затрат, Вид расхода — Расходы на рекламу (нормируемые).

Для отражения нормируемых затрат на рекламу в справочнике Статьи затрат в поле Вид расхода выберите значение Расходы на рекламу (нормируемые). Тогда затраты на рекламу будут признаваться в расходах автоматически в конце месяца в размере 1% от выручки при выполнении операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Если расходы на рекламу не нормируются, то у статьи затрат Вид расхода должен быть Прочие расходы: затраты будут учитываться в составе расходов отчетного периода по НУ единовременно и полностью.

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

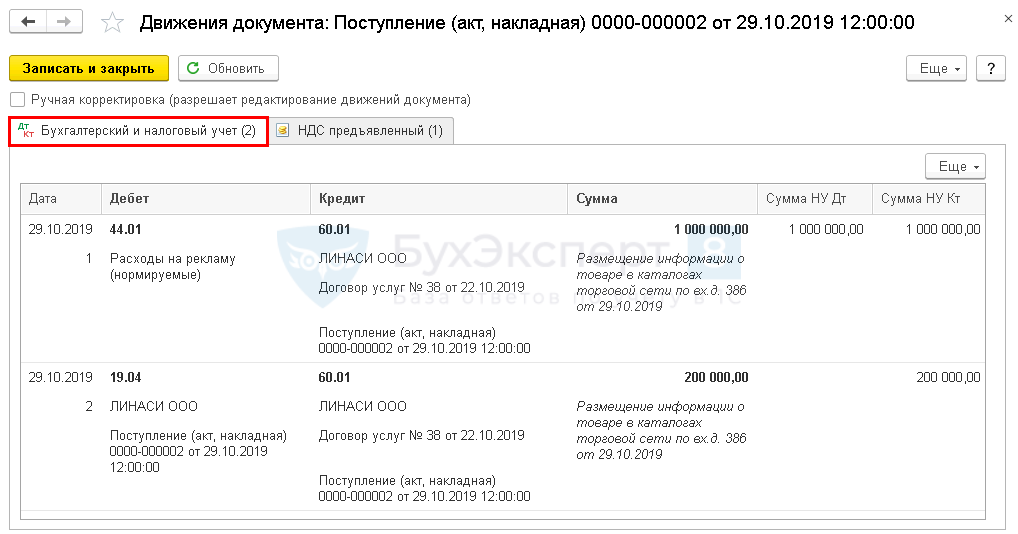

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на рекламу;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

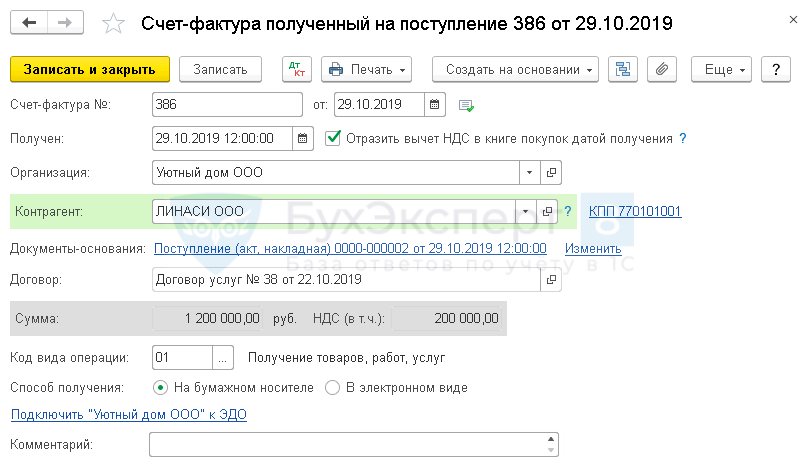

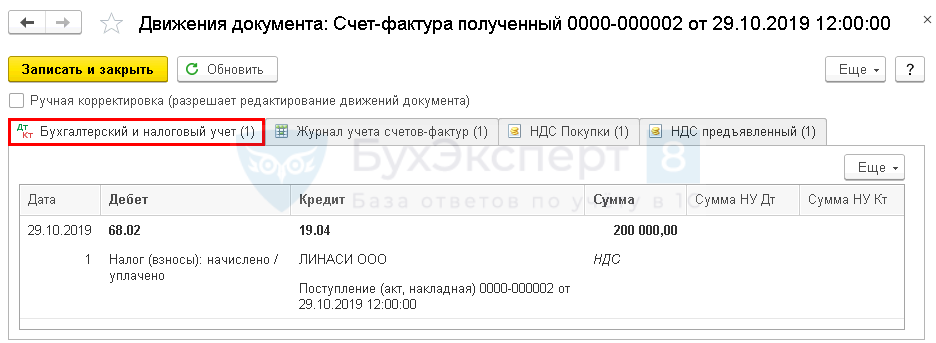

Регистрация СФ поставщика

НДС по нормируемым затратам на рекламу принимается к вычету в полной сумме при выполнении условий (п. 2 ст. 171 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75472):

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

В бухгалтерском учете расходы на рекламу не нормируются и включаются в расходы в полной сумме (п. 18 ПБУ 10/99). И при закрытии месяца издержки обращения на счете 44.02 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» (план счетов 1С).

В налоговом учете нормируемые затраты на рекламу признаются в размере, не превышающем 1% выручки от реализации (ст. 249 НК РФ, п. 4 ст. 264 НК РФ).

Для этого по данным налогового учета анализируется выручка:

- от реализации товаров и продукции по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- от реализации прочего имущества по счету 91.01 «Прочие доходы» по статьям прочих доходов и расходов, принимаемых к НУ и относящимся к расходам по ОСНО, у которых Вид статьи:

- Реализация основных средств;

- Реализация нематериальных активов;

- Реализация объектов строительства;

- Реализация прочего имущества;

- Реализация имущественных прав кроме права требования;

- Реализация имущественных прав по объектам обслуживающих производств и хозяйств;

- Реализация ценных бумаг.

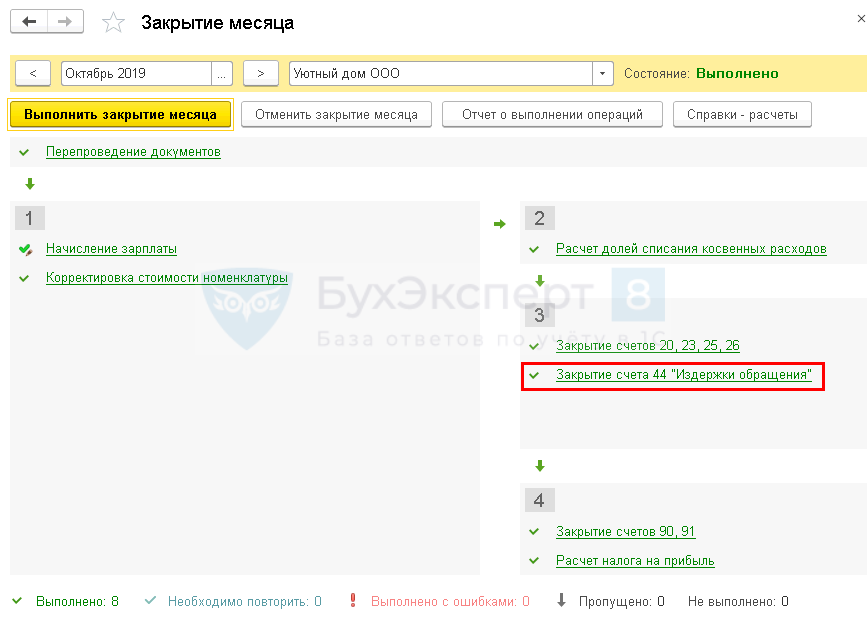

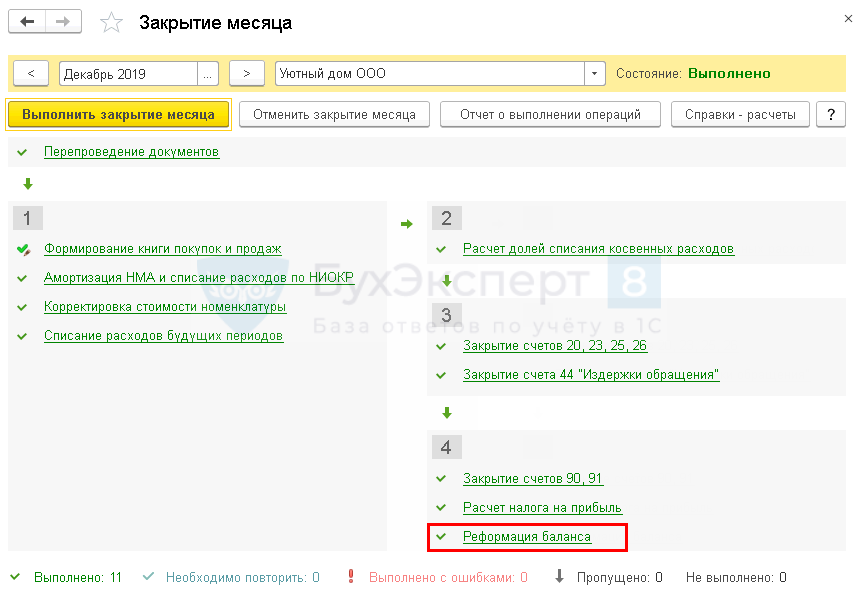

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

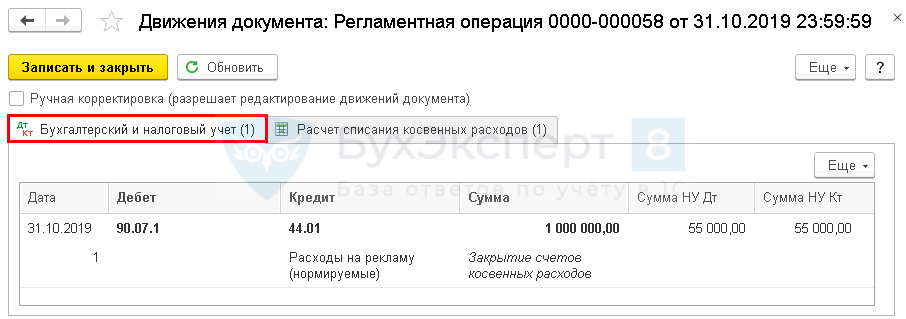

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

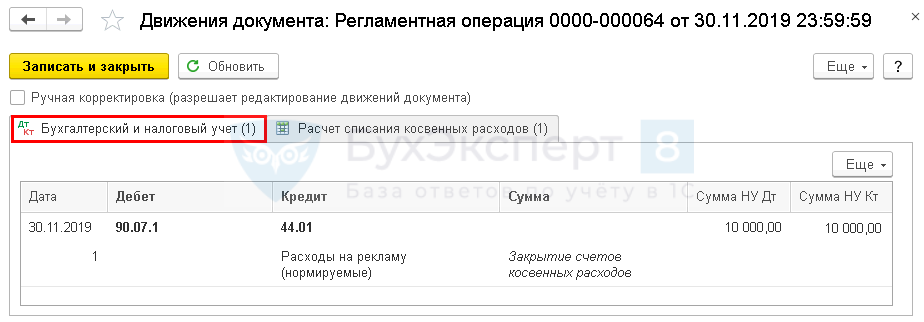

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

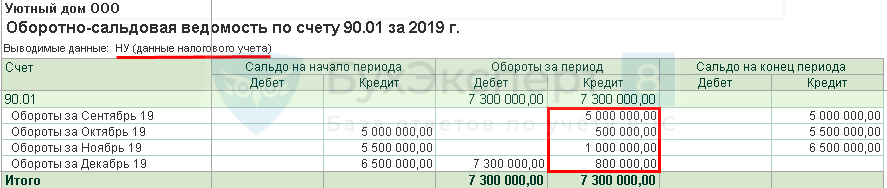

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

В организации за текущий год не было реализации ОС и прочего имущества, поэтому в расчет берется только счет 90.01 «Выручка».

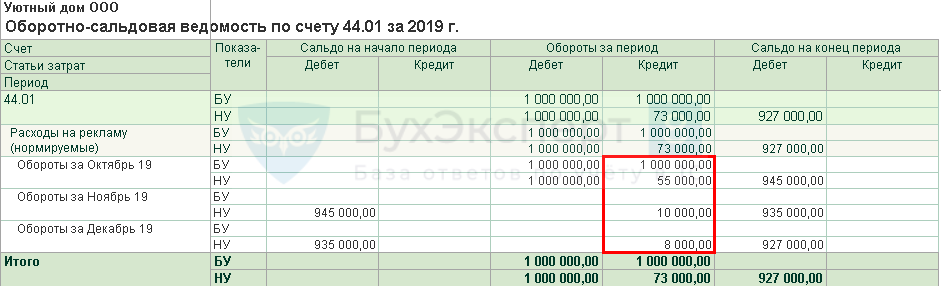

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль затраты на рекламу отразятся в составе косвенных (прочих) расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

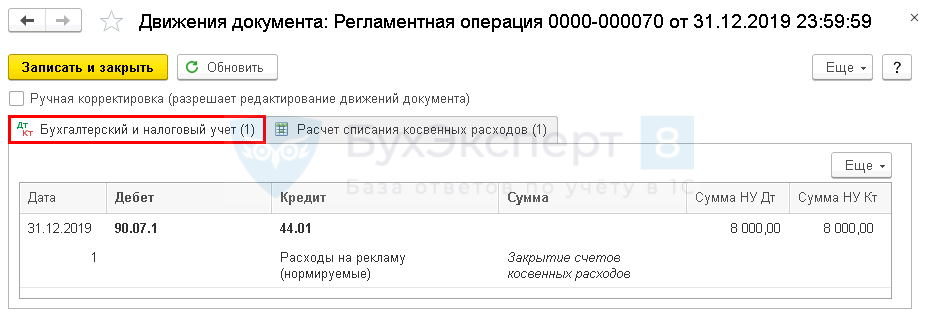

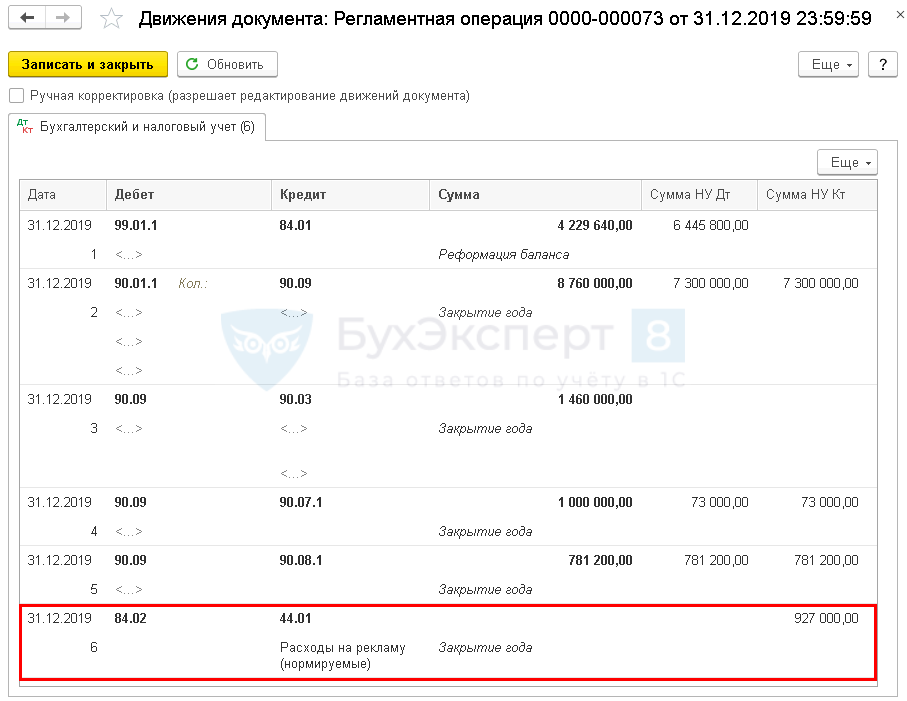

Списание непризнанных нормируемых затрат на рекламу в составе убытков, не учитываемых в НУ

Непризнанные нормируемые затраты на рекламу по НУ в конце года отражаются в составе убытков, не учитываемых в налоговом учете, на следующий год такие затраты не переносятся.

Не принимаемые в НУ расходы на рекламу списываются за счет чистой прибыли автоматически при выполнении регламентной операции Реформация баланса в процедуре Закрытия месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 84.02 Кт 44.01 — списание непризнанных нормируемых затрат на рекламу в состав убытков, не учитываемых в НУ.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете