Из статьи вы узнаете (с релиза 3.0.135):

- порядок учета и нормирования затрат по нескольким договорам ДМС работников;

- какими документами производится списание дебиторской задолженности и признание затрат в БУ и НУ в 1С;

- как признавать расходы по страхованию в следующем налоговом периоде.

Учет одного договора ДМС, смотрите в Учет затрат на добровольное медицинское страхование работников по одному договору в 1С

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Оплата страховой премии (АУП)

- Отражение в учете затрат на страховую премию (январь)

- Нормирование расходов по ДМС в НУ (январь)

- Признание расходов на ДМС (январь)

- Оплата страховой премии (Производство)

- Отражение в учете затрат на страховую премию (февраль)

- Нормирование расходов по ДМС в НУ (февраль)

- Признание расходов на ДМС (февраль)

- Отражение в учете затрат на страховую премию (март)

- Нормирование расходов по ДМС в НУ (март)

- Признание расходов на ДМС (март)

- Признание расходов на ДМС (декабрь)

- Признание расходов на страхование в следующем налоговом периоде

- Окончание срока договора

Пошаговая инструкция

15 января заключен договор со страховой компанией по добровольному медицинскому страхованию на 1,5 года (547 дней) на сумму 43 760 руб. административно-управленческого персонала.

Договор действует с 16 января.

29 февраля заключен договор со страховой компанией по добровольному медицинскому страхованию на 1 год (365 дней) на сумму 365 000 руб. производственного персонала.

Ежемесячный фонд оплаты труда работников — 124 000 руб.

Договор действует с 1 марта.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии (АУП) | |||||||

| 15 января | 76.01.9 | 51 | 43 760 | 43 760 | Оплата страховой премии ДМС | Списание с расчетного счета — Прочее списание |

|

| Отражение в учете затрат на страховую премию | |||||||

| 31 января | 26 | 76.01.9 | 1 280 | 1 280 | 1 280 | Учет затрат на ДМС (АУП) | Закрытие месяца — Списание расходов будущих периодов |

| Нормирование расходов по ДМС в НУ | |||||||

| 31 января | — | — | 1 280 | Нормирование расходов на добровольное медицинское страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

||

| Признание расходов на ДМС | |||||||

| 31 января | 90.08.1 | 26 | 1 280 | 1 280 | 1 280 | Признание затрат на страхование в составе управленческих расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| Оплата страховой премии (Производство) | |||||||

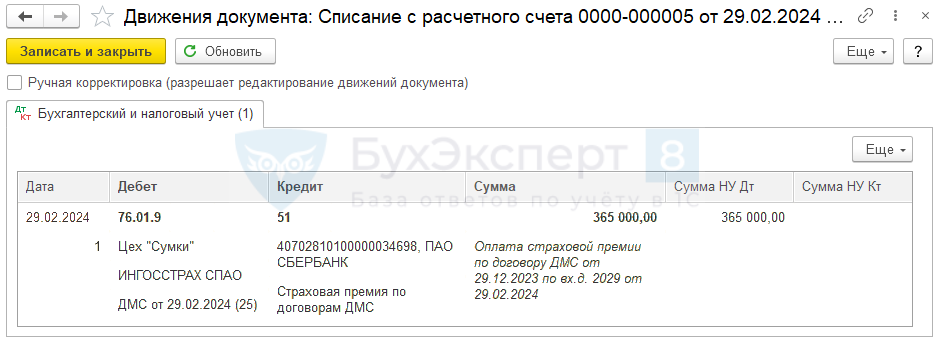

| 29 февраля | 76.01.9 | 51 | 365 000 | 365 000 | Оплата страховой премии ДМС | Списание с расчетного счета — Прочее списание |

|

| Отражение в учете затрат на страховую премию | |||||||

| 29 февраля | 26 | 76.01.9 | 2 320 | 2 320 | 2 320 | Учет затрат на ДМС (АУП) | Закрытие месяца — Списание расходов будущих периодов |

| Нормирование расходов по ДМС в НУ | |||||||

| 29 февраля | — | — | 2 320 | Нормирование расходов на добровольное медицинское страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

||

| Признание расходов на ДМС | |||||||

| 29 февраля | 90.08.1 | 26 | 2 320 | 2 320 | 2 320 | Признание затрат на страхование в составе управленческих расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| ежемесячно | |||||||

| Отражение в учете затрат на страховую премию | |||||||

| 31 марта | 25 | 76.01.9 | 31 000 | 31 000 | 31 000 | Учет затрат на ДМС (Производство) | Закрытие месяца — Списание расходов будущих периодов |

| 26 | 76.01.9 | 2 480 | 2 480 | 2 480 | Учет затрат на ДМС (АУП) | ||

| Нормирование расходов по ДМС в НУ | |||||||

| 31 марта | — | — | 9 920 | Нормирование расходов на добровольное медицинское страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

||

| Признание расходов на ДМС | |||||||

| 31 марта | 20.01 | 25 | 31 000 | Распределение косвенных расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

||

| 90.08.1 | 26 | 2 480 | 734,81 | 734,81 | Признание затрат на страхование в составе управленческих расходов в БУ и косвенных расходов в НУ | ||

| 90.08.1 | 25 | 9 185,19 | 9 185,19 | Признание затрат на страхование в составе косвенных расходов в НУ | |||

| 31 декабря | 20.01 | 25 | 31 000 | Распределение косвенных расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

||

| 84.02 | 25 | 230 000,01 | Списание непризнанных расходов в убыток | ||||

| 84.02 | 26 | 18 399,99 | Списание непризнанных расходов в убыток | ||||

| 90.08.1 | 26 | 2 480 | 551,11 | 551,11 | Признание затрат на страхование в составе управленческих расходов в БУ и косвенных расходов в НУ | ||

| 90.08.1 | 25 | 6 888,89 | 6 888,89 | Признание затрат на страхование в составе косвенных расходов в НУ | |||

| следующий налоговый период | |||||||

| Отражение в учете затрат на страховую премию | |||||||

| 31 января | 25 | 76.01.9 | 31 000 | 31 000 | 31 000 | Учет затрат на ДМС (Производство) | Закрытие месяца — Списание расходов будущих периодов |

| 26 | 76.01.9 | 2 480 | 2 480 | 2 480 | Учет затрат на ДМС (АУП) | ||

| Нормирование расходов по ДМС в НУ | |||||||

| 31 января | — | — | 7 440 | Нормирование расходов на добровольное медицинское страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

||

| Признание расходов на ДМС | |||||||

| 31 января | 20.01 | 25 | 31 000 | Распределение косвенных расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

||

| 90.08.1 | 26 | 31 000 | 551,11 | 551,11 | Признание затрат на страхование в составе управленческих расходов в БУ и косвенных расходов в НУ | ||

| 90.08.1 | 25 | 6 888,89 | 6 888,89 | Признание затрат на страхование в составе косвенных расходов в НУ | |||

| 31 декабря | 84.02 | 25 | 32 232,01 | Списание непризнанных расходов в убыток | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

||

| 84.02 | 26 | 11 887,99 | Списание непризнанных расходов в убыток | ||||

Нормативное регулирование

Добровольное личное медицинское страхование (ДМС) в организации часто входит в социальный пакет, предлагаемый работникам. В НУ добровольное страхование отнесено к расходам на оплату труда (п. 16 ст. 255 НК РФ).

НДФЛ

Взносы по договорам ДМС не облагаются НДФЛ (п. 3 ст. 213 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Страховые взносы

Взносы по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, не облагаются страховыми взносами (пп. 5 п. 1 ст. 422 НК РФ).

НУ

Затраты на ДМС можно учесть в расходах по налогу на прибыль, если (п. 16 ст. 255 НК РФ):

- страховая организация имеет соответствующую лицензию;

- срок договора не менее года.

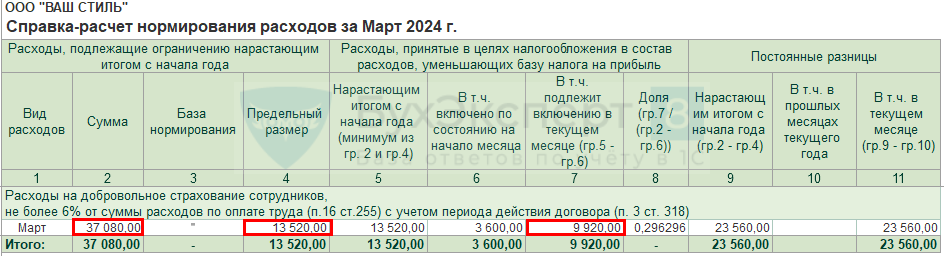

Затраты на ДМС и путевки для работников подлежат нормированию в налоговом учете (п. 16 ст. 255 НК РФ). Признанные расходы на все договоры ДМС, а также на оплату туризма, лечения и отдыха работников не должны превышать 6% расходов на оплату труда.

База для исчисления предельной суммы расходов определяется с начала года (действия договора) нарастающим итогом (п. 3 ст. 318 НК РФ). Расходы на оплату труда для нормирования по ДМС берутся по всем сотрудникам, а не только по застрахованным (Письмо Минфина от 04.06.2008 N 03-03-06/2/65).

В расходы по оплате труда для нормирования не включают платежи по ДМС и другие затраты на добровольное страхование работников (ст. 255 НК РФ).

Страховая премия, уплаченная единовременно, учитывается в расходах равномерно, пропорционально количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

Если договор заключен на срок менее года, его нельзя учесть в расходах НУ (Письмо Минфина от 11.06.2021 N 03-03-06/1/46385).

В 1С затраты на ДМС можно отнести только к косвенным расходам НУ. При определении Перечня прямых расходов по НУ нельзя выбрать Вид расхода — Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов.

БУ

Оплаченная страховая премия — дебиторская задолженность (п. 3, п. 16 ПБУ 10/99). Расходы по договорам ДМС признаются равномерно в течение периода действия договора, по мере потребления страховых услуг по календарным дням (п. 16, п. 18 ПБУ 10/99, рекомендации БМЦ Р-13/2011-КпР).

Затраты на страхование признаются (п. 5, п. 11 ПБУ 10/99):

- расходами по обычным видам деятельности — по сотрудникам:

- отражаются по Дт счета затрат, где учитывается оплата труда застрахованных работников;

- прочими расходами — по иным застрахованным лицам.

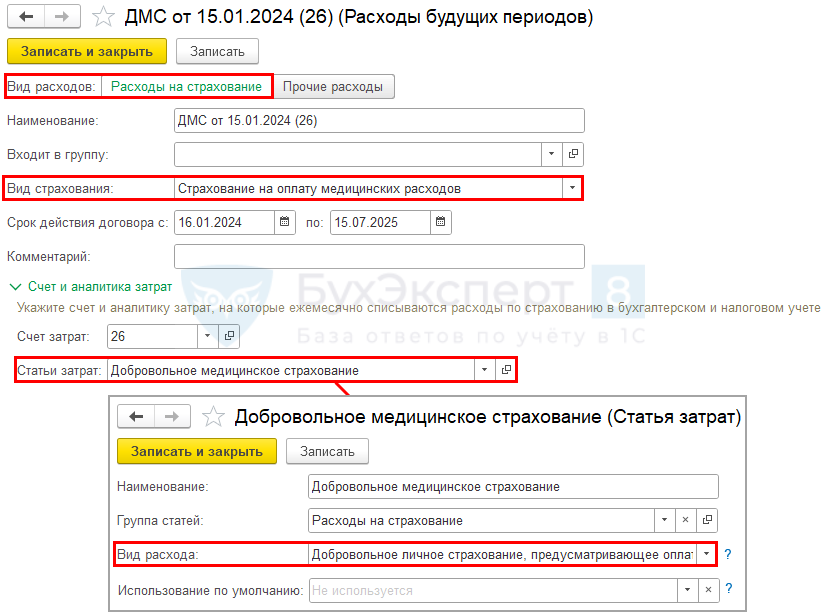

Аналитика к счету учета страховых премий ДМС

В 1С для отражения дебиторской задолженности по страхованию ДМС используются счет 76.01.9 «Платежи (взносы) по прочим видам страхования».

Заполните аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Справочник находится в разделе Справочники — Расходы будущих периодов. Также его можно заполнить непосредственно при отражении оплаты страховой премии.

Порядок заполнения для страховых премий по ДМС:

- Вид расходов — переключатель Расходы на страхование;

- Вид страхования — Страхование на оплату медицинских расходов;

- Срок действия договора — с 16.01.2024 по 15.07.2025;

- Счет затрат — счета затрат, где учитывается оплата труда застрахованных работников (по примеру – 26 «Общехозяйственные расходы»);

Нормирование затрат в НУ работает только для Счетов затрат 25, 26, 44.

При указании счета 20.01 нормирование некорректное. Если норма превышена, сальдо НУ предыдущего месяца, которое образовалось в результате нормирования, списывается на счет 90.02.1.

- Статьи затрат — статья затрат, по которой отражается страховая премия в расходах:

- Вид расхода — Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов.

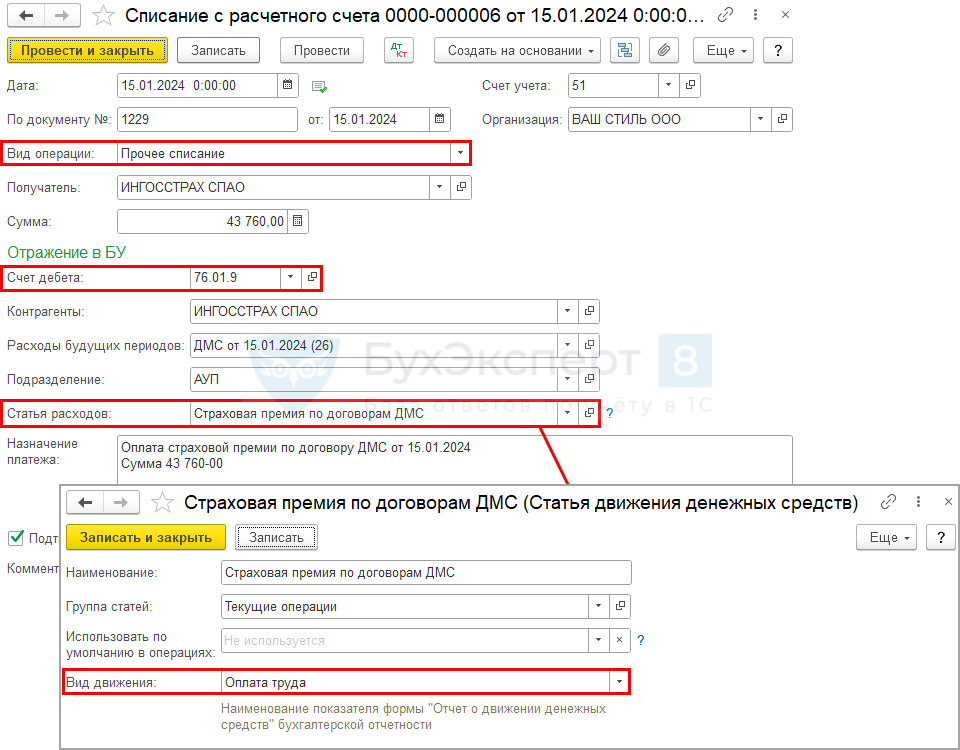

Оплата страховой премии (АУП)

Перечислите премию страховой компании документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки.

Обратите внимание на заполнение документа:

- Сумма — 43 760 (сумма страховой премии);

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»;

- Контрагенты — страховая компания;

- Расходы будущих периодов — настройки учета затрат на ДМС;

- Подразделение — подразделение учета затрат на ДМС;

- Статья расходов — Статья движения денежных средств с Видом движения — Оплата труда.

Если Счет затрат на оплату труда сотрудников разный, то перечисление страходой премии можно отразить по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами». А потом документом Операция, введенная вручную распределить страховую премию на счете 76.01.9 «Платежи (взносы) по прочим видам страхования», где указать к нему аналитику по разным счетам учета затрат.

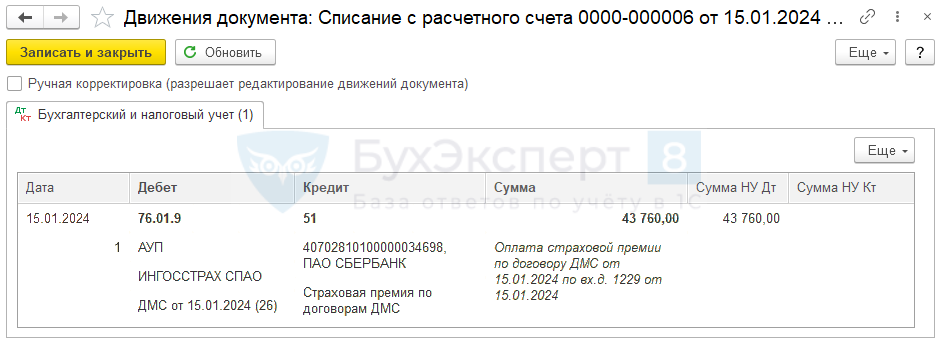

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — перечисление премии страховой компании.

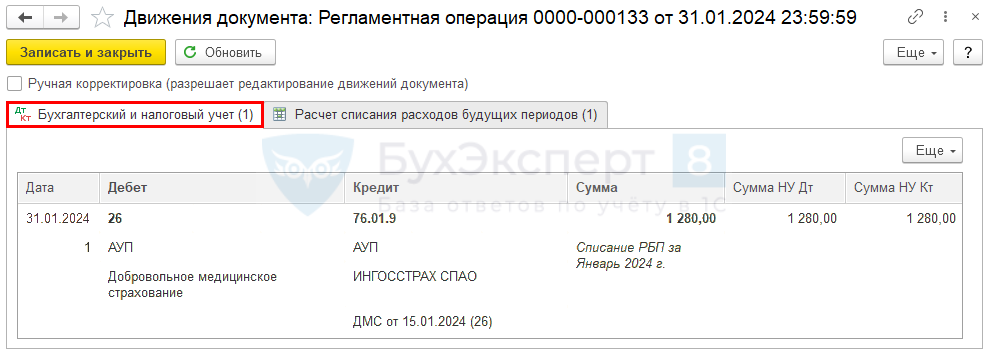

Отражение в учете затрат на страховую премию (январь)

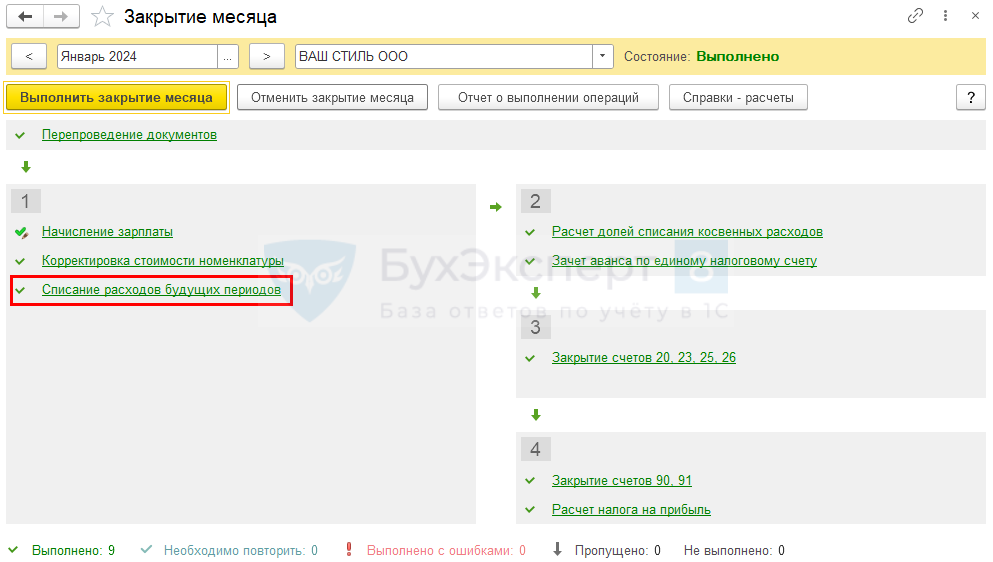

Для автоматического ежемесячного учета затрат на страховую премию ДМС выполните регламентную операцию Списание расходов будущих периодов в процедуре Закрытие месяца (Операции — Закрытие месяца).

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ДМС.

Рассчитайте сумму страховой премии, которую следует отнести на затраты в феврале:

- 43 760 (сумма страховой премии по договору) / 547 (количество дней по договору) * 16 (количество календарных дней в месяце с момента действия договора) = 1 280 руб.

Расчет можно проверить, сформировав Справку-расчет списание расходов будущих периодов по кнопке (Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов).

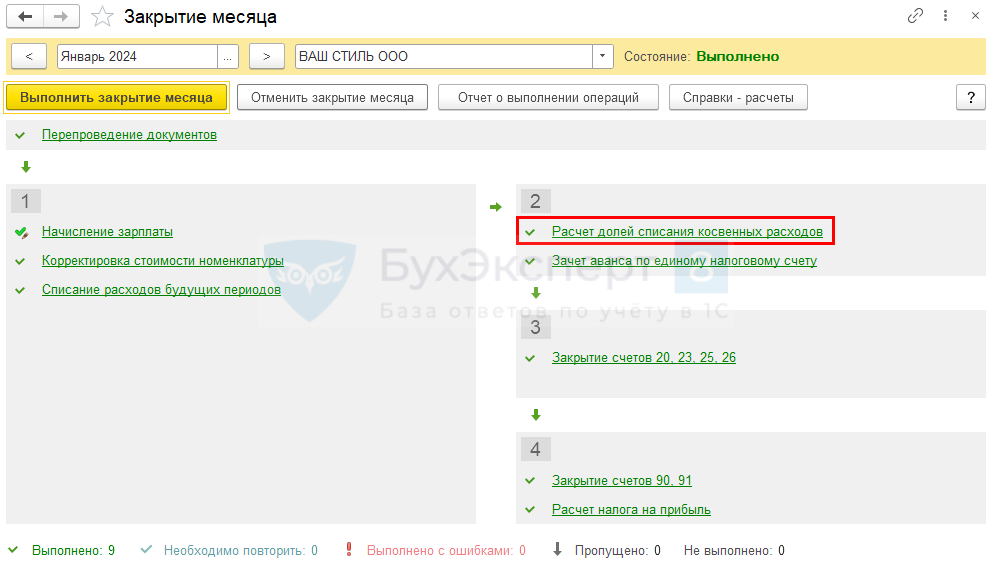

Нормирование расходов по ДМС в НУ (январь)

Рассмотрим нормирование расходов за неполный месяц действия договора.

Регламентной операцией Расчет долей списания косвенных расходов автоматически определите сумму затрат на добровольное страхование, признаваемую в расходах в целях налога на прибыль.

Проводок по БУ и НУ регламентная операция не формирует — только движения по регистрам нормирования расходов НУ.

Расчет нормирования: определение базы

Признанные затраты на все договоры ДМС, а также оплату туризма, лечения и отдыха для работников не должны превышать 6% расходов на оплату труда.

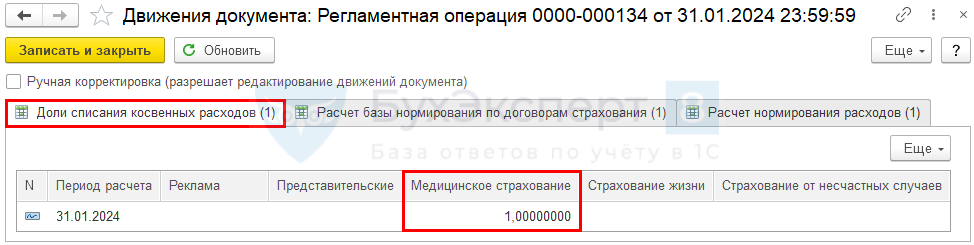

В регистре сведений Доли списания косвенных расходов формируется запись о доле признаваемых расходов по всем счетам.

- Медицинское страхование — 1 (доля признаваемых расходов по всем договорам ДМС).

Именно на эту долю умножается сальдо по указанному Счету затрат для признания затрат в НУ.

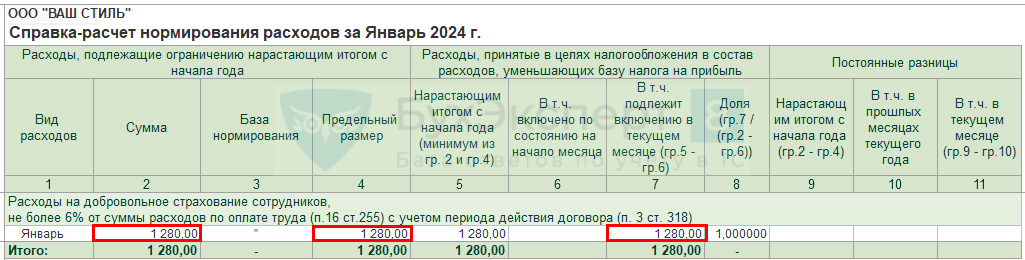

- Затраты с начала года – признанные затраты на начало текущего месяца — 1 280 руб. (1 280 – 0).

- Всего признано в НУ в текущем месяце — 1 280 руб.

- Доля — 1 280/1 280 = 1.

В регистре Расчет базы нормирования по договорам страхования рассчитывается предельная база по нормированию затрат по всем договорам страхования.

В регистре сведений Расчет нормирования расходов формируется запись на общую сумму признаваемых расходов без разделения по договорам ДМС.

Расчет нормирования затрат можно увидеть в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов).

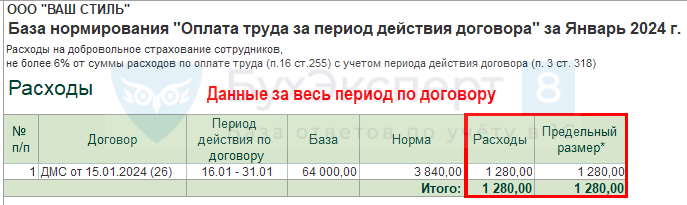

При расшифровке (двойной щелчок по графе) Предельного размера можно увидеть полную картину расчета предельных значений по договору.

В верхней части отчетов (таблицы — Расходы, Предельный размер расходов) выводится итоговые данные по договорам.

- Договор — ДМС от 15.01.2024 (26): элемент справочника Расходы будущих периодов.

В нижней части расшифровки выводится расчет нормы и предельного размера.

- Месяц — Январь (период нормирования);

- Действующие договоры — 1 (нумерация договоров по очередности нормирования);

- Период действия договора — 16.01 – 31.01 (действие договора в Месяце нормирования);

- Количество дней — 16 (количество дней действия договора в Месяце нормирования);

- База за месяц — 124 000 (сумма затрат на оплату труда за полный месяц);

Сумма затрат на оплату труда по всей организации определяется по регистру накопления Начисления удержания по сотрудникам. Данные можно проверить в отчете Анализ зарплаты по сотрудникам (в целом за период) в разделе Зарплата и кадры — Отчеты по зарплате.

- База за период — 64 000 (сумма затрат на оплату труда за период договора в текущем месяце (124 000 (база за месяц) : 31 (всего дней в месяце) * 16 (действует договор));

- Норма — 3 840 (64 000 * 6%);

- Предельный размер — предельный размер, который можно признать в Месяце нормирования по договору.

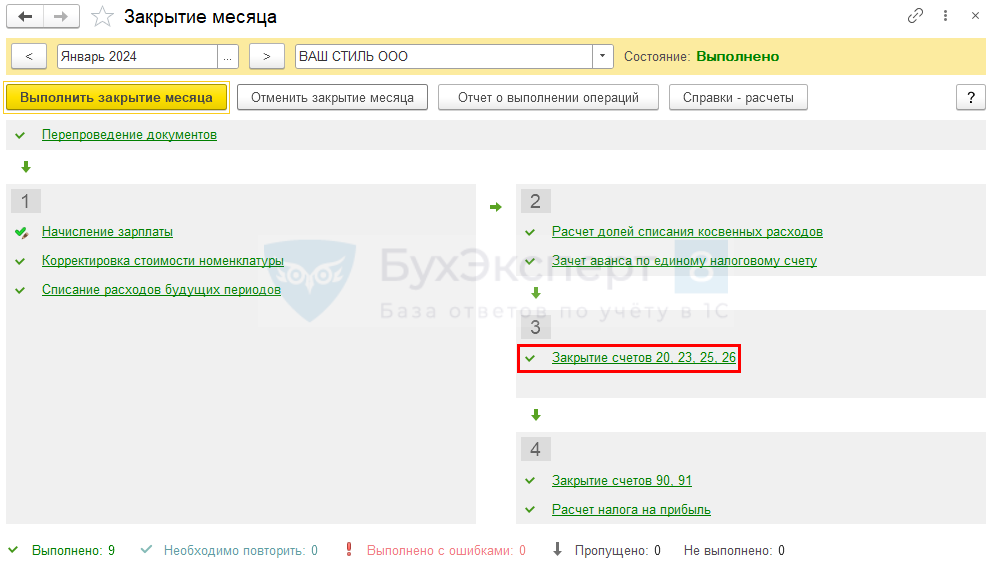

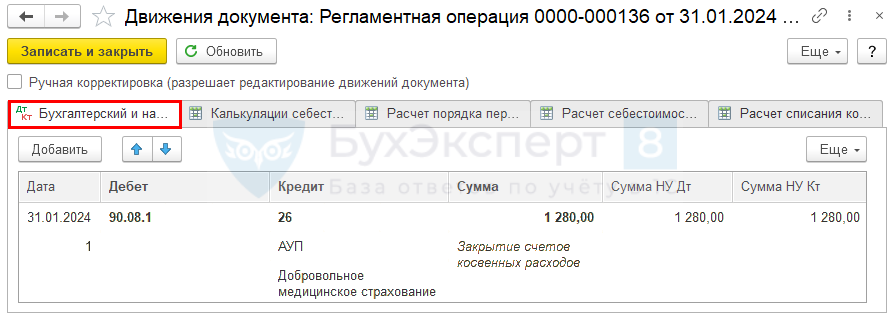

Признание расходов на ДМС (январь)

Затраты на страхование отражаются по счету 26 «Общехозяйственные расходы». Для признания расходов в БУ и НУ выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — признание затрат на страхование в составе управленческих (косвенных) расходов.

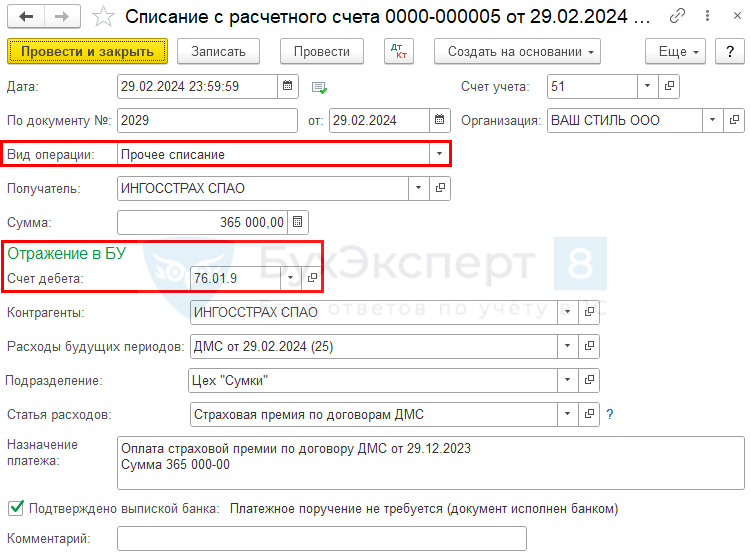

Оплата страховой премии (Производство)

29 февраля заключен договор со страховой компанией по добровольному медицинскому страхованию производственного персонала на 1 год (365 дней) на сумму 365 000 руб.

Договор действует с 1 марта.

Перечислите премию страховой компании документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки.

Заполнение документа — аналогично описанному выше Оплата страховых премий (АУП).

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — перечисление премии страховой компании.

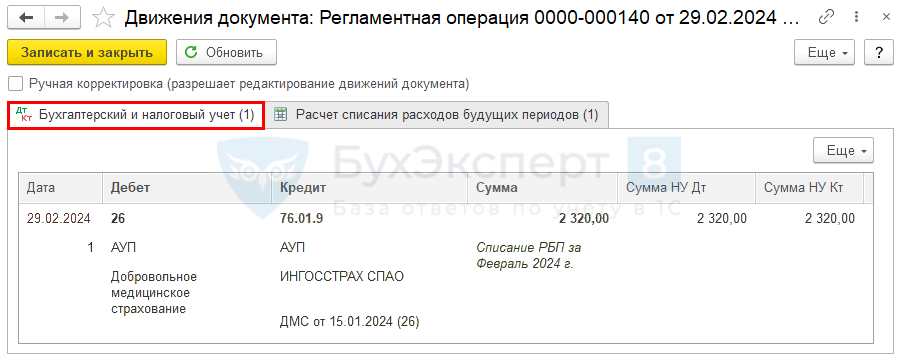

Отражение в учете затрат на страховую премию (февраль)

Для автоматического ежемесячного учета затрат на страховую премию ДМС выполните регламентную операцию Списание расходов будущих периодов в процедуре Закрытие месяца (Операции — Закрытие месяца).

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ДМС.

Расчет суммы страховой премии, которую следует отнести на затраты в феврале:

- 43 760 (сумма страховой премии по договору) / 547 (количество дней по договору) * 29 (количество календарных дней в месяце с момента действия договора) = 2 320 руб.

Подробнее Отражение в учете затрат на страховую премию (январь).

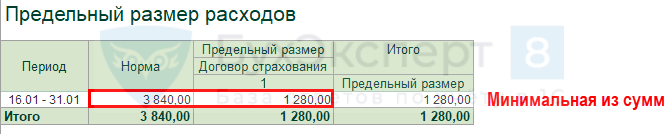

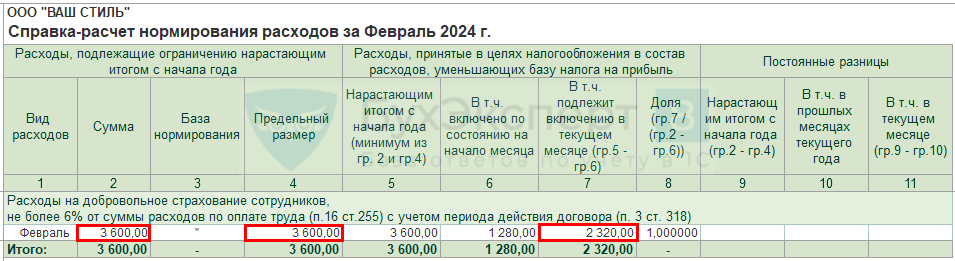

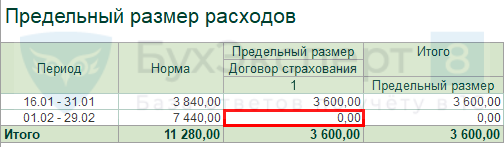

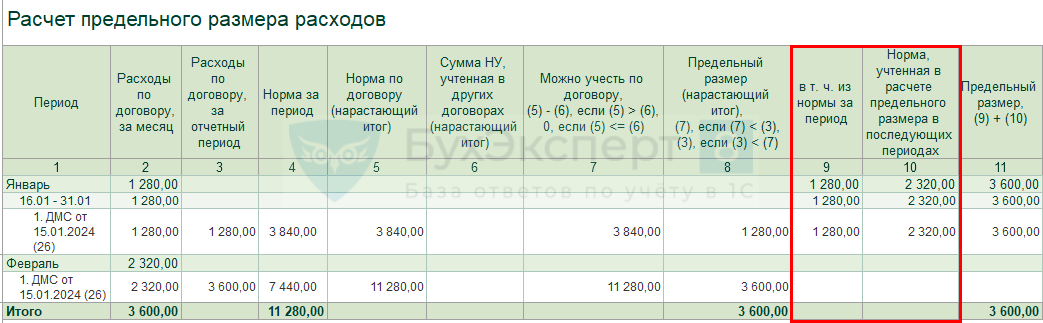

Нормирование расходов по ДМС в НУ (февраль)

Рассмотрим нормирование расходов, если сумма затрат не превышает предельного значения принимаемых расходов в НУ.

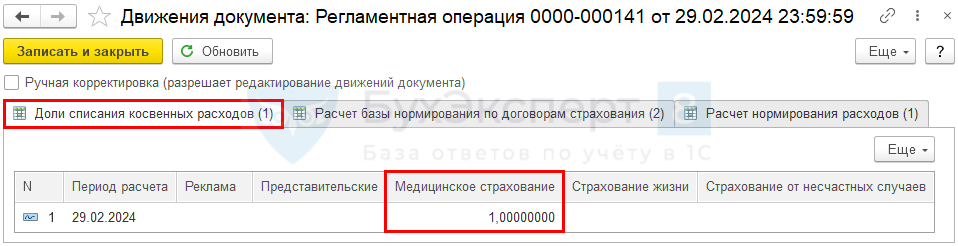

Регламентной операцией Расчет долей списания косвенных расходов автоматически определите сумму затрат на добровольное страхование, признаваемую в расходах в целях налога на прибыль.

Проводок по БУ и НУ регламентная операция не формирует — только движения по регистрам нормирования расходов НУ.

Расчет нормирования

В регистре сведений Доли списания косвенных расходов формируется запись о доле признаваемых расходов по всем счетам.

- Медицинское страхование — 1 (доля признаваемых расходов по всем договорам ДМС).

Именно на эту долю умножается сальдо по указанному Счету затрат для признания затрат в НУ.

- Затраты с начала действия договора в текущем году — признанные затраты на начало текущего месяца — 2 320 (3 600 – 1 280).

- Затраты текущего месяца + непризнанные затраты прошлых месяцев — 2 320 + 0 руб.

- Всего признано в НУ в текущем месяце — 2 320 руб.

- Доля — 2 320/2 320 = 1.

Расчет нормирования затрат можно увидеть в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов).

При расшифровке (двойной щелчок по графе) Предельного размера можно увидеть полную картину расчета предельных значений по договору.

- Договор — ДМС от 15.01.2024 (26): элемент справочника Расходы будущих периодов.

Так как Норма за январь не израсходована (3 840 (всего) – 1 280 (Январь) = 2 560 (Остаток)), то затраты февраля (2 320) на страхование признаются из остатка Нормы января.

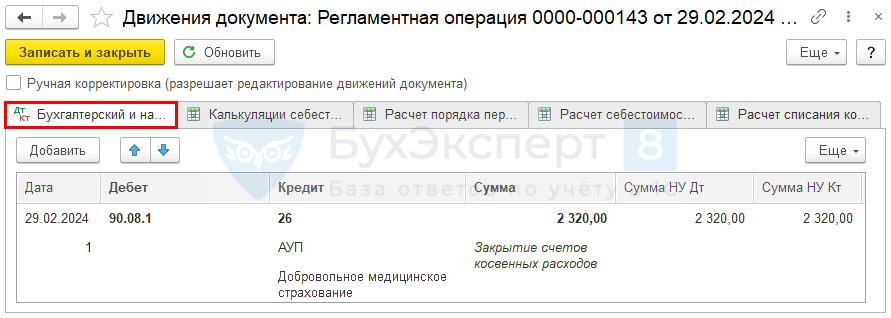

Признание расходов на ДМС (февраль)

Затраты на страхование отражаются по счету 26 «Общехозяйственные расходы». Для признания расходов в БУ и НУ выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — признание затрат на страхование в составе управленческих (косвенных) расходов.

Отражение в учете затрат на страховую премию (март)

Для автоматического ежемесячного учета затрат на страховую премию ДМС выполните регламентную операцию Списание расходов будущих периодов в процедуре Закрытие месяца (Операции — Закрытие месяца).

Проводки по документу

Документ формирует проводку:

- Дт 25 (26) Кт 76.01.9 — учет затрат на ДМС.

Рассчитайте сумму страховой премии, которую следует отнести на затраты в феврале:

- по договору ДМС от 29.02.2024 (25):

- 365 000 (сумма страховой премии по договору) / 365 (количество дней по договору) * 31 (количество календарных дней в месяце с момента действия договора) = 31 000 руб.;

- по договору ДМС от 15.01.2024 (26):

- 43 760 (сумма страховой премии по договору) / 547 (количество дней по договору) * 31 (количество календарных дней в месяце с момента действия договора) = 2 480 руб.

Подробнее Отражение в учете затрат на страховую премию (январь).

Нормирование расходов по ДМС в НУ (март)

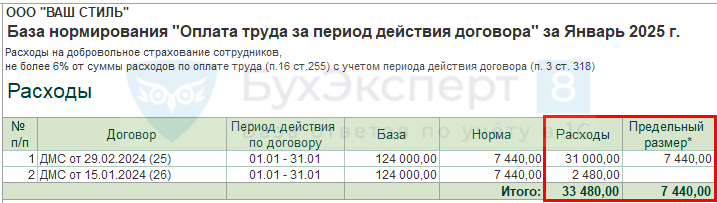

Рассмотрим нормирование расходов, если действуют два договора. По одному из них сумма затрат меньше предельного значения, а по-другому — превышает предельное значение.

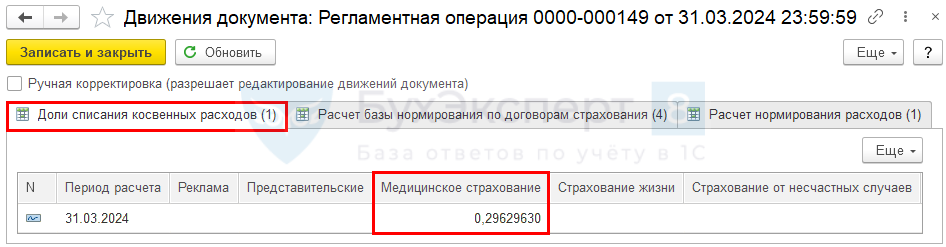

Регламентной операцией Расчет долей списания косвенных расходов автоматически определите сумму затрат на добровольное страхование, признаваемую в расходах в целях налога на прибыль.

Затраты по договорам нормируются в следующей последовательности:

- Договоры с ближайшим сроком окончания.

- Договоры с более поздним началом действия.

Если норма за месяц не израсходована, она учитывается по другим договорам, при условии, что период их действия позволяет.

Если по договору есть остаток нормы, то он используется в первую очередь, а потом — норма текущего месяца.

Проводок по БУ и НУ регламентная операция не формирует — только движения по регистрам нормирования расходов НУ.

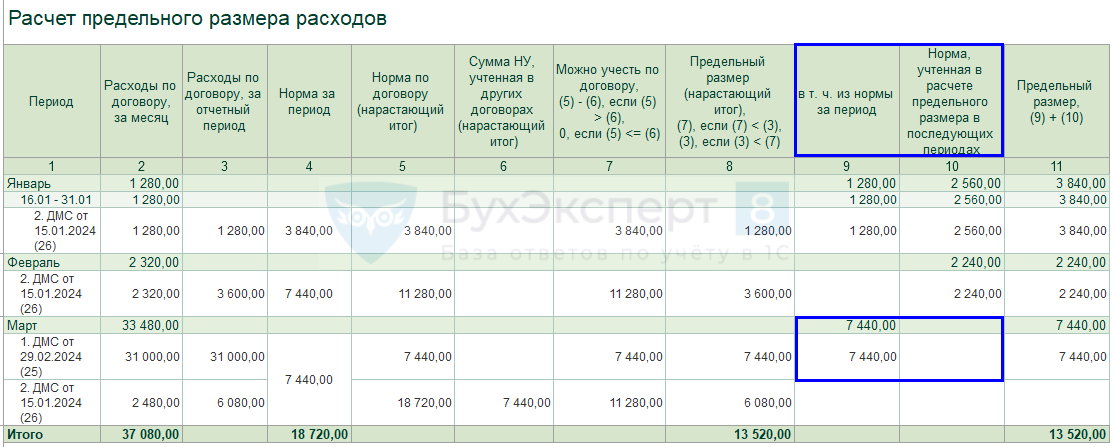

Расчет нормирования: несколько договоров

В регистре сведений Доли списания косвенных расходов формируется запись о доле признаваемых расходов по всем счетам.

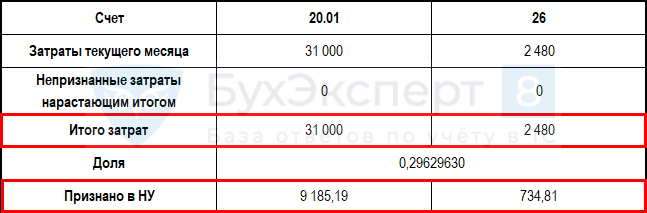

- Медицинское страхование — 0,29629630 (доля признаваемых расходов по всем договорам ДМС).

Именно на эту долю умножается сальдо по указанному Счету затрат для признания затрат в НУ.

- Затраты с начала года — признанные затраты на начало текущего месяца — 33 480 (37 080 – 3 600).

- Всего признано в НУ в текущем месяце — 9 920 руб.

- Доля — 9 920/ 33 480 = 0,29629630.

Расчет нормирования затрат можно увидеть в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов).

При расшифровке (двойной щелчок по графе) Предельного размера можно увидеть полную картину расчета предельных значений по договору.

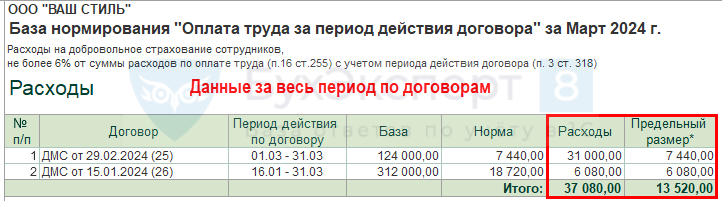

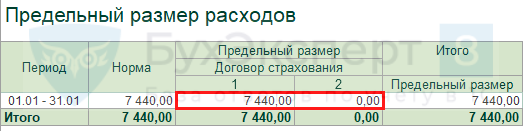

В таблице Расходы отражаются затраты на страхование и признанные расходы в НУ за весь период действия договора в текущем году.

- № п/п — очередность нормирования договоров.

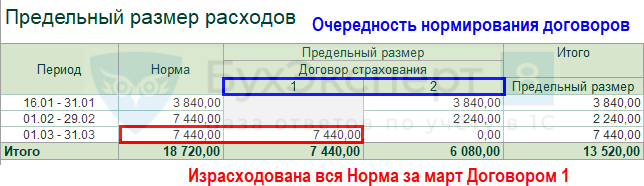

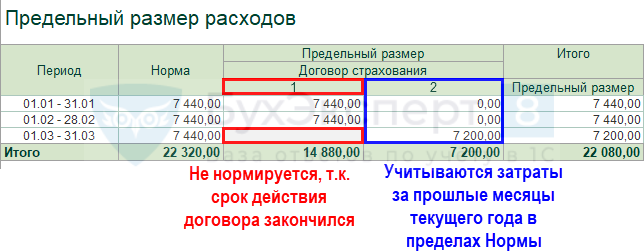

Так как договор ДМС от 29.02.2024 (25), далее Договор 1 заканчивается раньше, чем ДМС от 15.01.2024 (26), далее Договор 2 ![]() PDF, то сначала нормируется он.

PDF, то сначала нормируется он.

Договор 1 действует с 1 марта, поэтому Норма за прошлые месяцы по нему не используется. Он нормируется только из размера Нормы марта.

По Договору 2 Норма за январь не израсходована (3 840 (всего) – 1 280 (Январь) – 2 320 (Февраль) = 240 (Остаток)), то затраты марта (2 480) на страхование признаются из остатка Нормы января (240) и Нормы февраля (2 240).

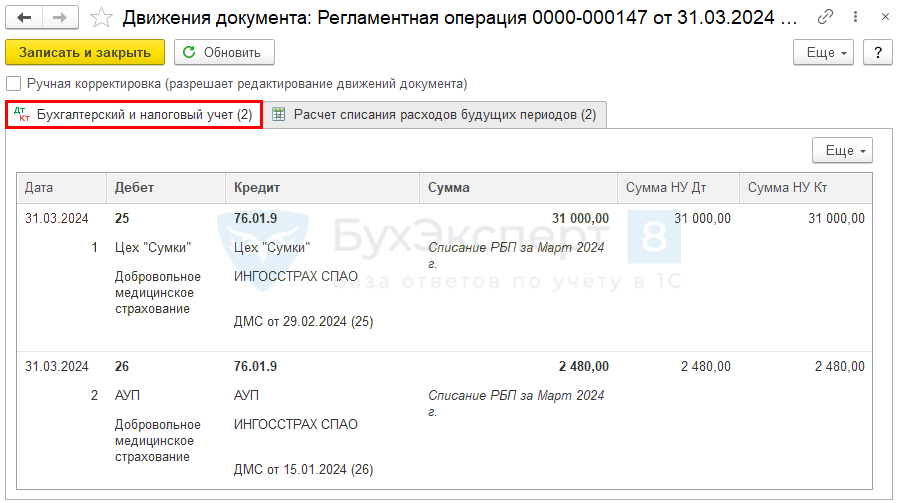

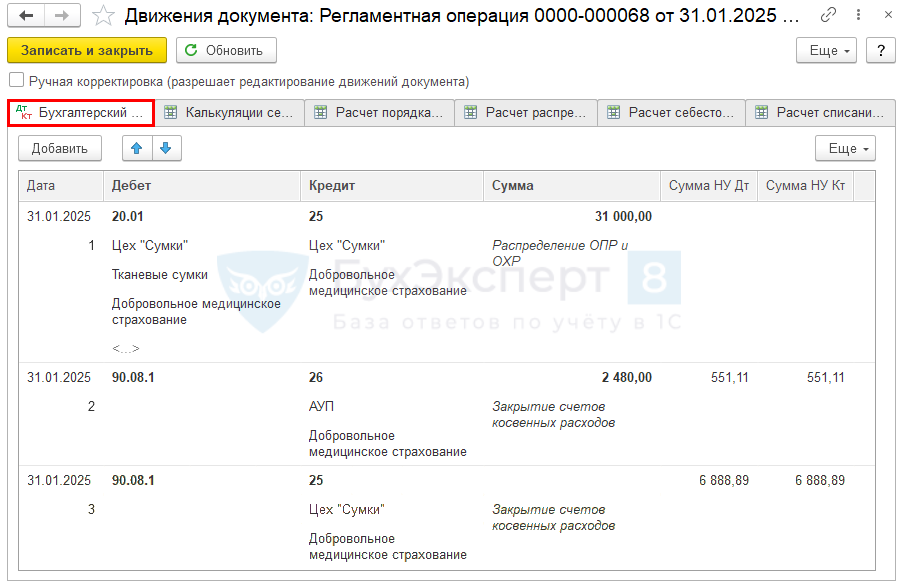

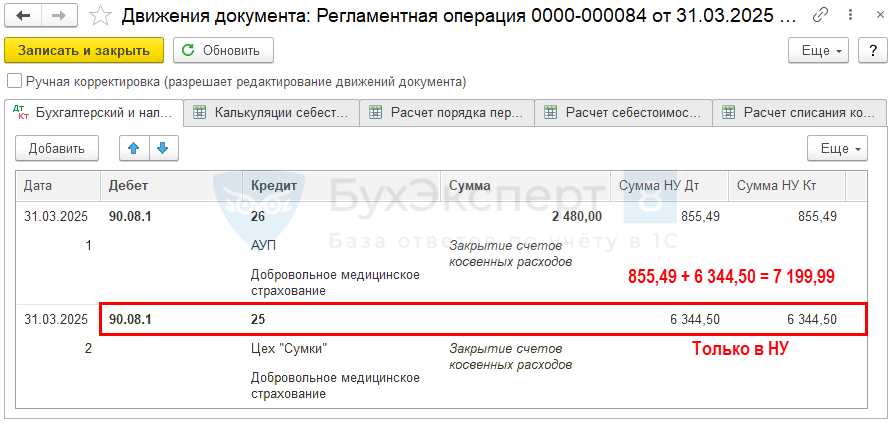

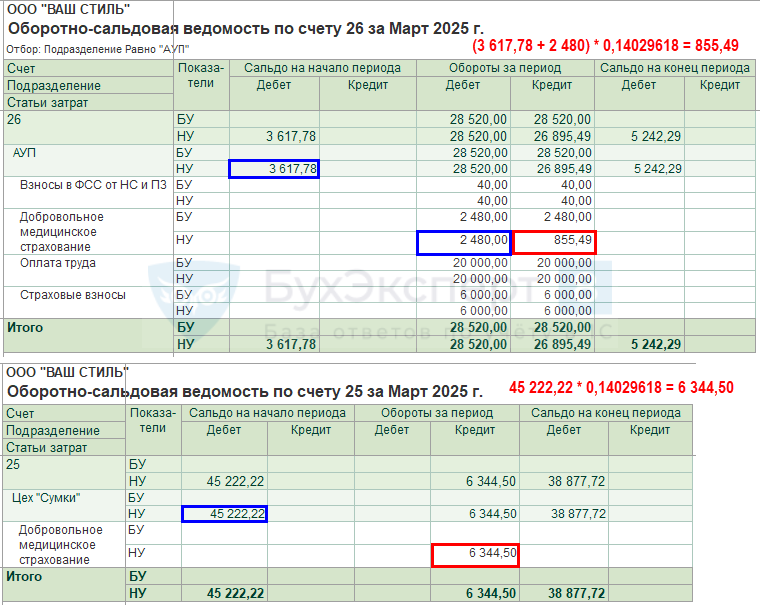

Признание расходов на ДМС (март)

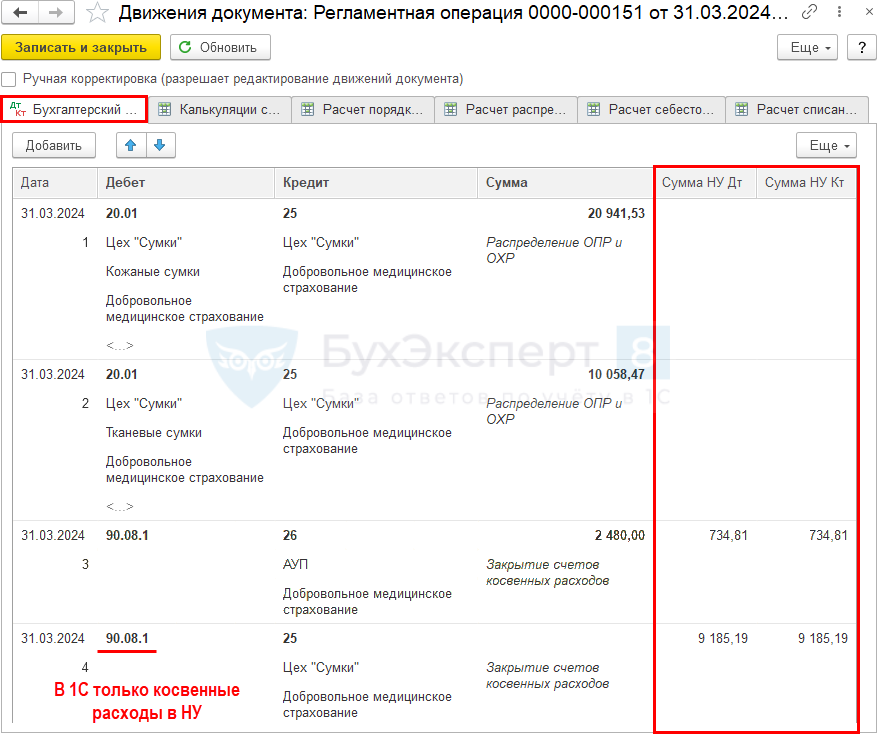

Затраты на страхование отражаются по счетам 20.01 «Основное производство» и 26 «Общехозяйственные расходы». Для признания расходов в БУ и НУ выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 25 — распределение косвенных затрат в БУ;

- Дт 90.08.1 Кт 26 (25 в НУ) — признание затрат на страхование в составе управленческих (косвенных) расходов.

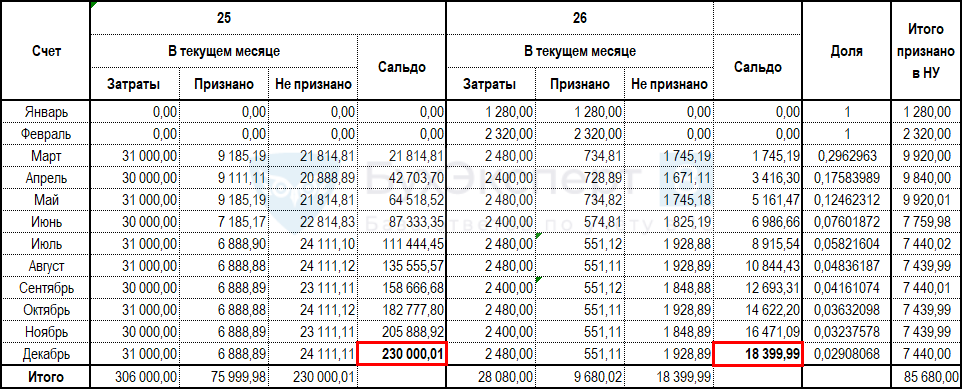

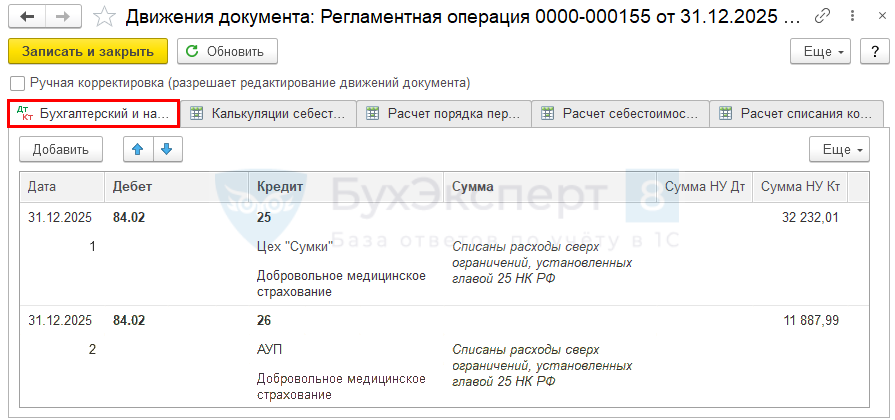

Признание расходов на ДМС (декабрь)

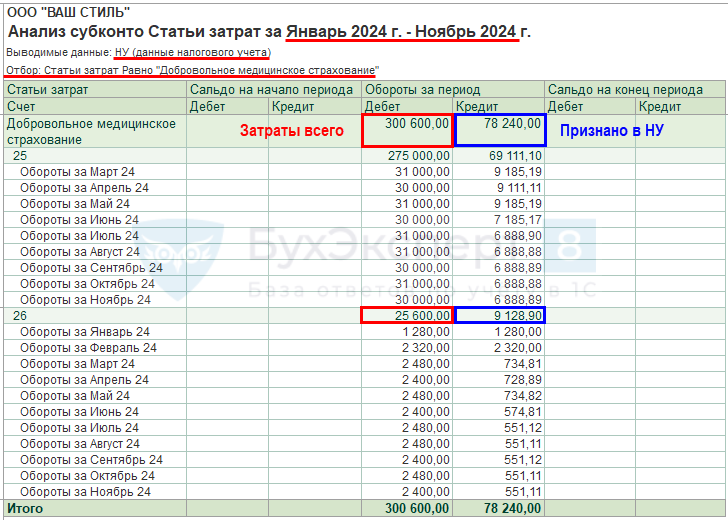

Ежемесячно затраты признаются в НУ в пределах нормы. Если затраты учитываются на разных счетах учета, то их признание удобнее проанализировать в отчете Анализ субконто Статьи затрат в разделе Отчеты — Анализ субконто.

В течение года затраты признавались в следующих размерах:

На счетах 25, 26 сальдо по Статье затрат не ведется, поэтому можно проанализировать только обороты.

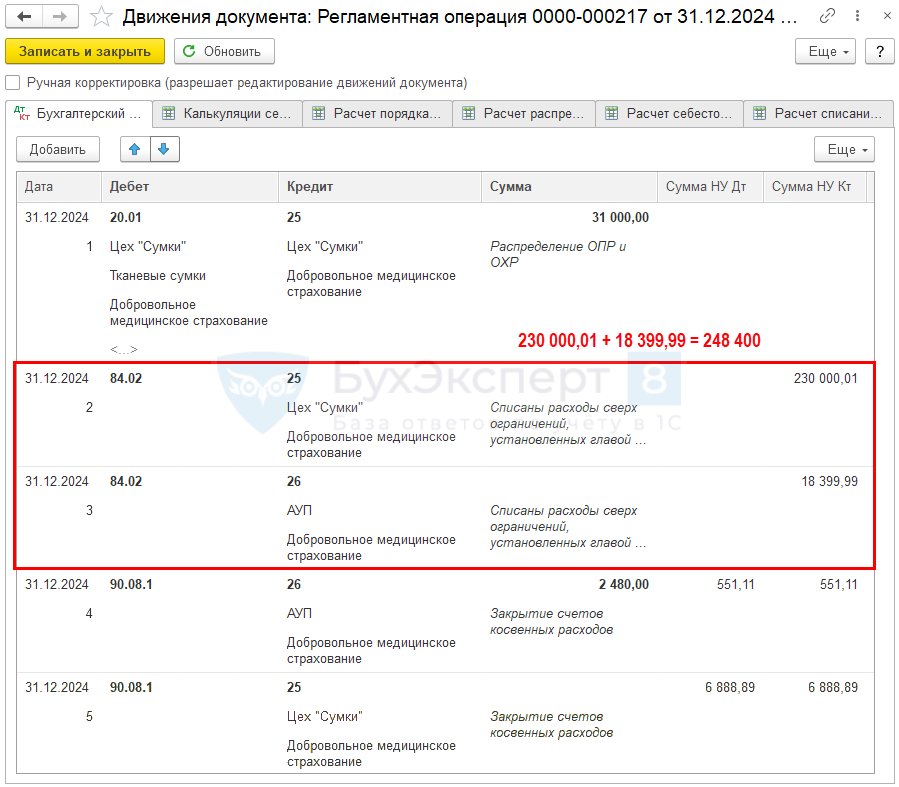

Для признания расходов в БУ и НУ в декабре выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 25 — распределение косвенных затрат в БУ;

- Дт 84.02 Кт 25 (26) — списание непризнанных расходов в убыток;

- Дт 90.08.1 Кт 26 (25) — признание затрат на страхование в составе управленческих (косвенных) расходов.

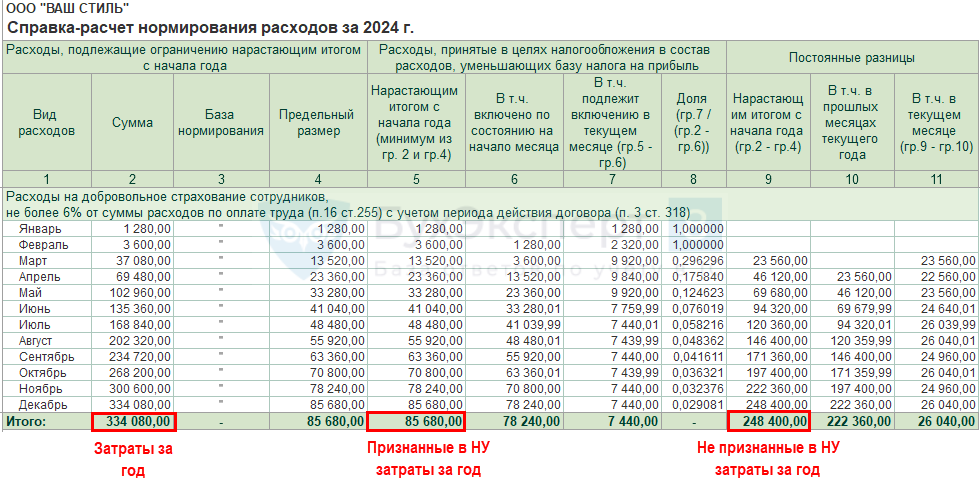

Проверьте сумму признанных затрат в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов):

Справка-расчет нормирования расходов дает общую информацию без разбивки по счетам.

Проверим расчет по каждому счету.

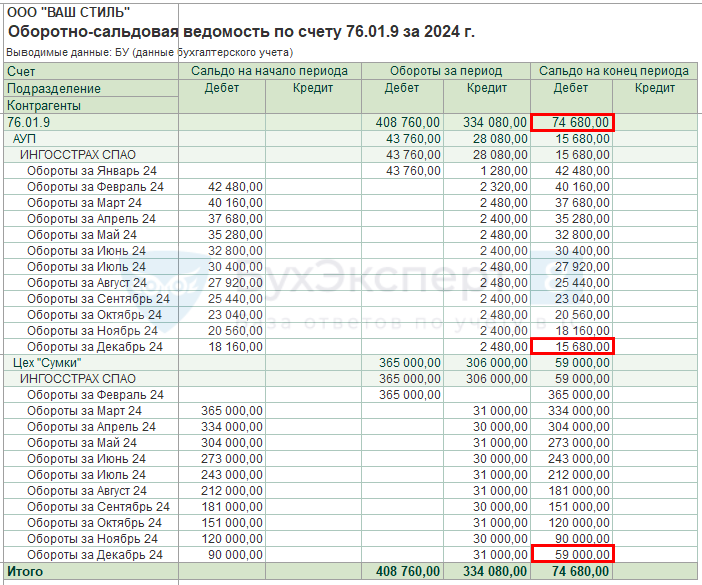

Остаток страховой премии по договору ДМС проверьте в отчете Оборотно-сальдовая ведомость по счету 76.01.9 в разделе Отчеты — Оборотно-сальдовая ведомость по счету.

Остаток по счету 76.01.9 будет учтен в затратах в следующем налоговом периоде.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списание страховой премии отражается:

- Лист 02 Приложение N 2:

PDF

PDF

- стр. 040 «Косвенные расходы – всего» — сумма расходов по добровольному медицинскому страхованию.

Бухгалтерский баланс

В Бухгалтерском балансе отражается не учтенная в расходах страховая премия:

- стр. 1230 «Дебиторская задолженность» — остаток по счету 01.9 «Платежи (взносы) по прочим видам страхования». PDF

Признание расходов на страхование в следующем налоговом периоде

Сроки окончания договоров:

- ДМС от 29.02.2024 (25) — 28.02.2025;

- ДМС от 15.01.2024 (26) — 15.07.2025.

Поэтому с началом нового налогового периода нормирование продолжается до окончания сроков договоров.

Нормирование расходов по ДМС в НУ

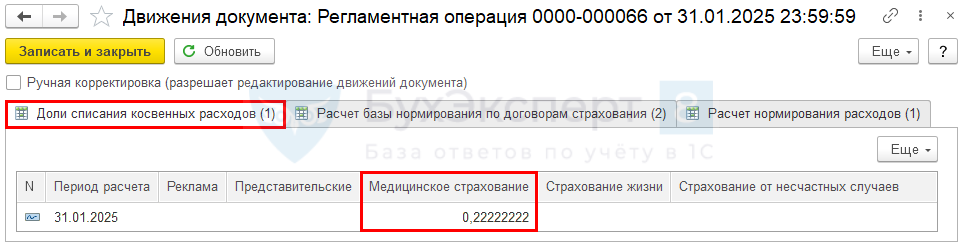

Регламентной операцией Расчет долей списания косвенных расходов автоматически определите сумму затрат на добровольное страхование, признаваемую в расходах в целях налога на прибыль.

В регистре сведений Доли списания косвенных расходов формируется запись о доле признаваемых расходов по всем счетам.

- Медицинское страхование — 0,222222222 (доля признаваемых расходов по всем договорам ДМС).

Именно на эту долю умножается сальдо по указанному Счету затрат для признания затрат в НУ.

- Затраты с начала года — признанные затраты на начало текущего месяца (33 480 (33 480 – 0)).

- Всего признано в НУ в текущем месяце — 7 440 руб.

- Доля — 7 440/ 33 480 = 0,222222222.

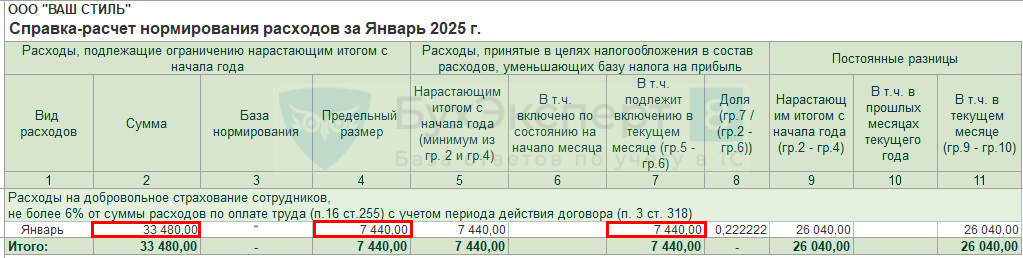

Расчет нормирования затрат можно увидеть в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов):

При расшифровке (двойной щелчок по графе) Предельного размера можно увидеть полную картину расчета предельных значений по договору.

В таблице Расходы отражаются всего затрат на страхование и признанные расходы в НУ за весь период действия договора в текущем году.

Договор 1 израсходовал всю Норму за январь, поэтому нормирование Договора 2 не происходит.

Признание расходов на ДМС

Затраты на страхование отражаются по счетам 20.01 «Основное производство» и 26 «Общехозяйственные расходы». Для признания расходов в БУ и НУ выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Документ формирует проводки:

- Дт 20.01 Кт 25 — распределение косвенных затрат в БУ;

- Дт 90.08.1 Кт 26 (25) — признание затрат на страхование в составе управленческих (косвенных) расходов.

Окончание срока договора

По окончании договора проконтролируйте отсутствие остатка на счете 76.01.2 в отчете Оборотно-сальдовая ведомость по счету 76.01.9 из раздела Отчеты — Оборотно-сальдовая ведомость по счету.

Договор ДМС от 29.02.2024 (25) прекратил действовать 1 марта, сальдо на счете 76.01.9 на конец февраля по нему нет.

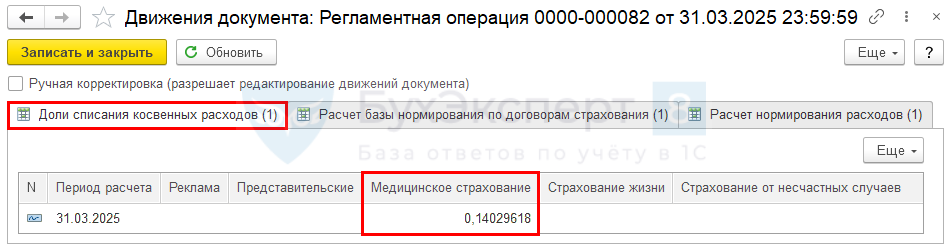

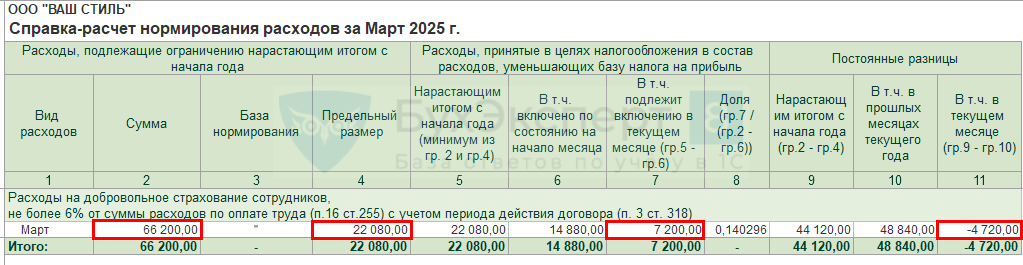

Нормирование расходов по ДМС в НУ

Выполните регламентную операцию Расчет долей списания косвенных расходов.

В регистре сведений Доли списания косвенных расходов формируется запись о доле признаваемых расходов по всем счетам.

- Медицинское страхование — 0,14029618 (доля признаваемых расходов по всем договорам ДМС).

Именно на эту долю умножается сальдо по указанному Счету затрат для признания затрат в НУ.

- Затраты с начала года – признанные затраты на начало текущего месяца — 33 480 (33 480 – 0).

- Затраты текущего месяца + непризнанные затраты прошлых месяцев — 2 480 (март) + 26 040 (январь) + 22 800 (февраль) руб.

- Всего признано в НУ в текущем месяце — 7 200 руб.;

- Доля — 7 200/ 51 320 = 0,14029618.

Расчет нормирования затрат можно увидеть в Справке-расчете нормирования расходов (Операции — Закрытие месяца — кнопка Справки-расчеты — Нормирование расходов).

При расшифровке (двойной щелчок по графе) Предельного размера можно увидеть полную картину расчета предельных значений по договору.

В таблице Расходы отражаются всего затрат на страхование и признанные расходы в НУ за весь период действия договора в текущем году.

У Договора 1 закончился срок действия и затраты по нему больше не нормируются.

По Договору 2 затраты за январь (2 480) и февраль (2 240) не нормировались. Норма была израсходована на Договор 1. В марте (2 480 + 2 240 = 4 720) они учтутся в НУ за счет Нормы марта (7 440). Из остатка Нормы (7 440 – 4 720 = 2 720) учтутся также затраты за март (2 480).

Признание расходов на ДМС

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Так как в НУ осталось сальдо на счете 25 ![]() PDF, то затраты на этом счете продолжат нормироваться в размере рассчитанной доли списания косвенных расходов.

PDF, то затраты на этом счете продолжат нормироваться в размере рассчитанной доли списания косвенных расходов. ![]() PDF

PDF

Документ формирует проводки:

- Дт 90.08.1 Кт 26 (25) — признание затрат на страхование в составе управленческих (косвенных) расходов.

Списание непризнанных расходов в убыток

После окончания всех договоров затраты в НУ признаваться не будут.

В декабре несписанная сумма затрат на ДМС на счетах 25, 26 спишется в Дт 84.02 регламентной операцией Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

Документ формирует проводки:

- Дт 84.02 Кт 25 (26) — списание непризнанных расходов в убыток.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете