Источник: сообщение ФНС

Информация для: плательщиков УСН и ПСН

С 1 января 2026 вступают в силу поправки в НК РФ. Значительная их часть коснется спецрежимников.

Содержание

УСН

Коэффициент-дефлятор для упрощенки на 2026 год — 1,090.

С 1 июля 2026 вводится единая форма уведомления для УСН (проект приказа ФНС N 159817). Один бланк заменит отдельные формы для перехода, смены объекта, закрытия деятельности, утраты права на УСН, добровольного отказа.

Изменение ключевых лимитов:

Получите понятные самоучители 2026 по 1С бесплатно:

| Показатель | 2026 | 2025 |

| Лимит доходов для применения УСН | 490,5 млн руб. | 450 млн руб. |

| Лимит стоимости основных средств для применения УСН | 218 млн руб. | 200 млн руб. |

| Порог доходов для освобождения от НДС | 20 млн руб. по итогам 2025 года | 60 млн руб. |

Региональные ставки УСН:

- субъекты РФ смогут снижать ставки только для видов деятельности из федерального Единого перечня, который утвердит Правительство

- нулевые льготные ставки при налоговых каникулах по регионам для новых ИП регулируются Единым перечнем

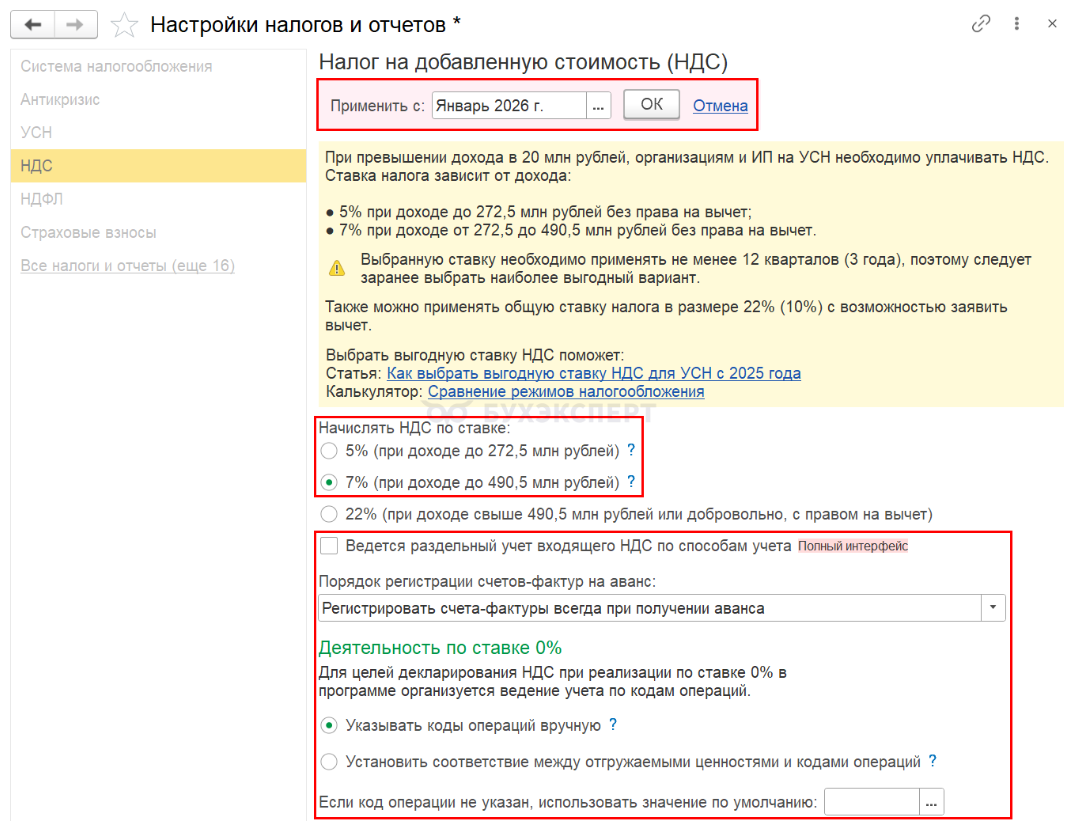

Компании и ИП на УСН с доходом свыше 20 млн руб. становятся плательщиками НДС.

Можно выбрать режим уплаты НДС:

- по общей ставке 22% — позволяет применять вычеты входного налога

- по специальным ставкам без права на вычеты:

- 5% — при годовом доходе от 20 до 272,5 млн руб.

- 7% — при годовом доходе свыше 272,5 до 490,5 млн руб.

Правила перехода и отказа от ставок НДС:

- перейти с 22% на спецставку можно с первого числа любого квартала

- перейти с 5% (7%) на 22% можно в течение первых 4 кварталов

- упрощенцы, впервые перешедшие на НДС, смогут отказаться от спецставок в течение первого года

Сохранены:

- льготная ставка НДС 10% для социально значимых товаров — продуктов питания, лекарств, медпродукции, товаров для детей и др.

- льгота по НДС для программ из единого реестра российского ПО

Для новичков-плательщиков НДС действует мораторий на штрафы за нарушение правил уплаты налога в 2026 году.

ПСН

Коэффициент-дефлятор для патента на 2026 год — 1,253.

Изменение ключевых лимитов:

| Показатель | 2026 | 2025 |

| Лимит доходов для применения ПСН | 20 млн руб. за 2025 год | 60 млн руб. |

Доход в целях соблюдения лимита рассчитывается по книге учета доходов и расходов. Если патентов у ИП несколько на разные виды деятельности, доход суммируется.

Страховые взносы

- Универсальные льготы для МСП отменяются

- Пониженные тарифы действуют только для приоритетных отраслей по перечню Правительства

- Для УСН «доходы минус расходы» и ЕСХН база пенсионных взносов считается по фактической прибыли

- Участники СВО — ИП, адвокаты, нотариусы и другие частнопрактикующие лица освобождены от взносов на период службы по контракту

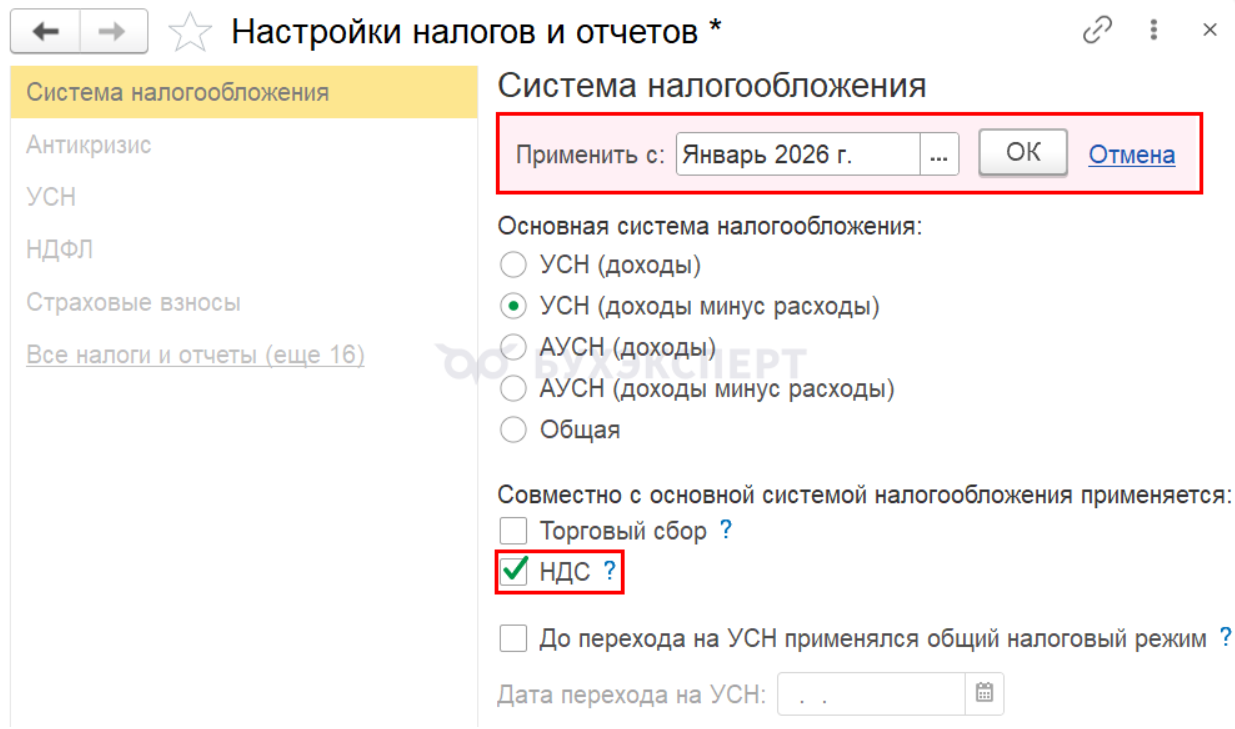

В 1С:Бухгалтерия, если в 2026 году вы стали обязаны исчислять НДС, перейдите в раздел Главное — Налоги и отчеты — Система налогообложения.

На вкладке НДС установите переключатель Начислять НДС по ставке напротив ставки, которую будете применять.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете