Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Федеральным законом от 28.11.2025 N 425-ФЗ предусмотрено повышение ставки НДС 20% до 22% с 2026 года. Разберем что делать, если есть авансы при переходе на НДС 22%.

[jivo-yes]

Содержание

Авансы полученные при переходе на НДС 22%

Алгоритм действий при наличии авансов на 1 января 2026

Получите понятные самоучители 2026 по 1С бесплатно:

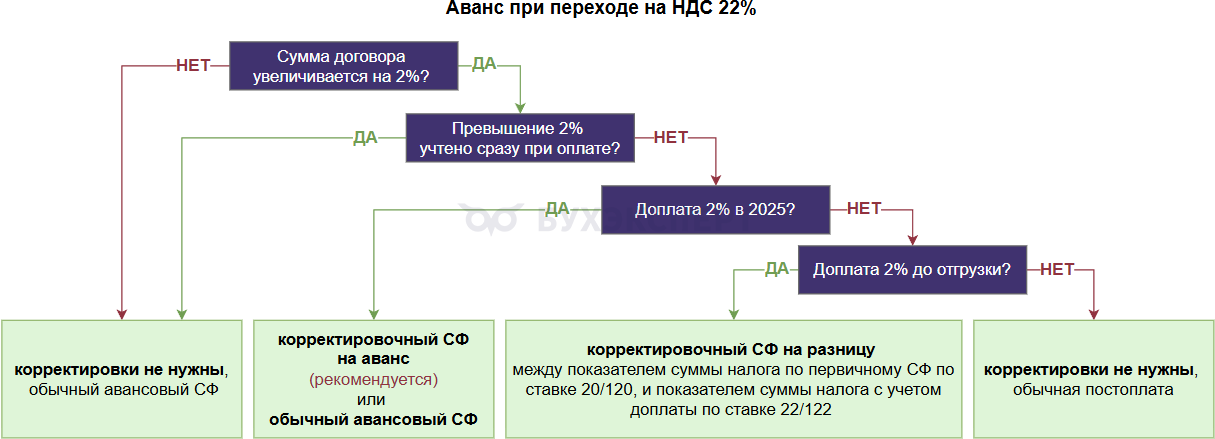

Алгоритм действий с авансами при переходе на НДС 22% зависит от особенностей договора. Если общая сумма по договору:

- не меняется — никаких корректировок не нужно, оформляйте в штатном порядке

- сумма увеличивается на 2%.

Если сумма увеличивается, то алгоритм зависит от момента доплаты 2%:

- при оплате в 2025 с учетом повышения ставки НДС до 22% — выставите обычный счет-фактуру на аванс без дополнительных корректировок

- при доплате 2% в 2025 — по рекомендациям ФНС создайте корректировочный СФ на аванс

- при доплате 2% в 2026 до отгрузки — выставите корректировочный счет-фактуру на разницу между показателем суммы налога по первичному счету-фактуре по ставке 20/120, и показателем суммы налога с учетом доплаты по ставке 22/122 (Письмо ФНС от 23.10.2018 N СД-4-3/20667@)

- при доплате 2% после отгрузки — оформляйте как обычную оплату без дополнительных корректировок

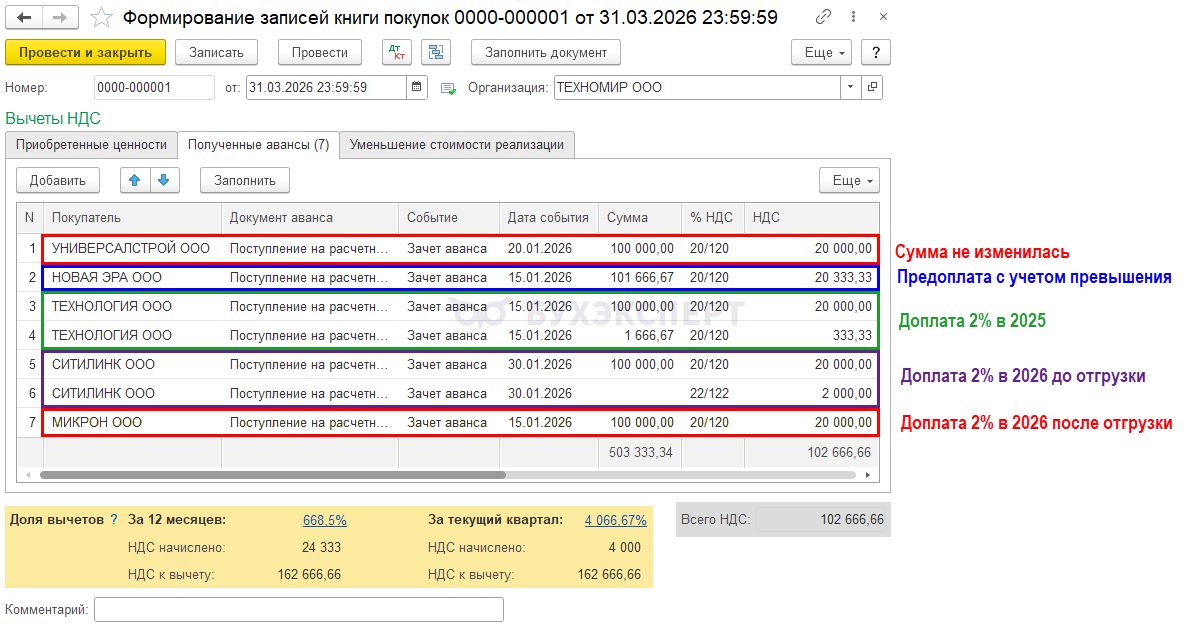

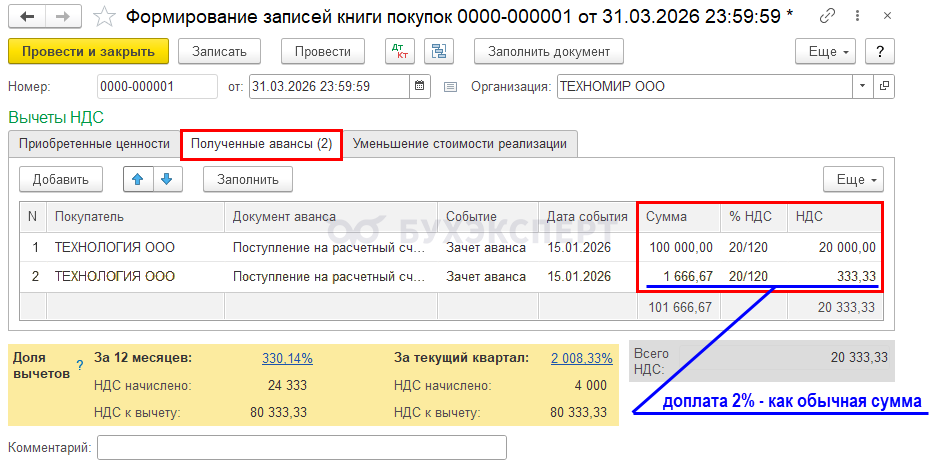

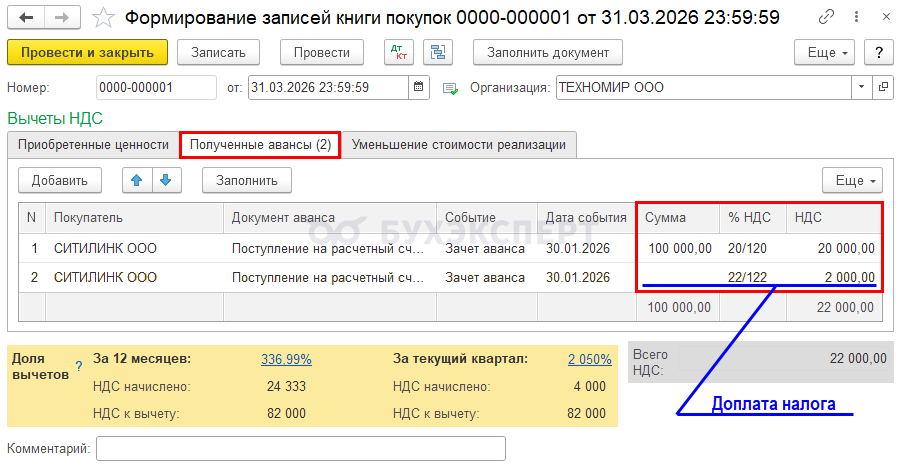

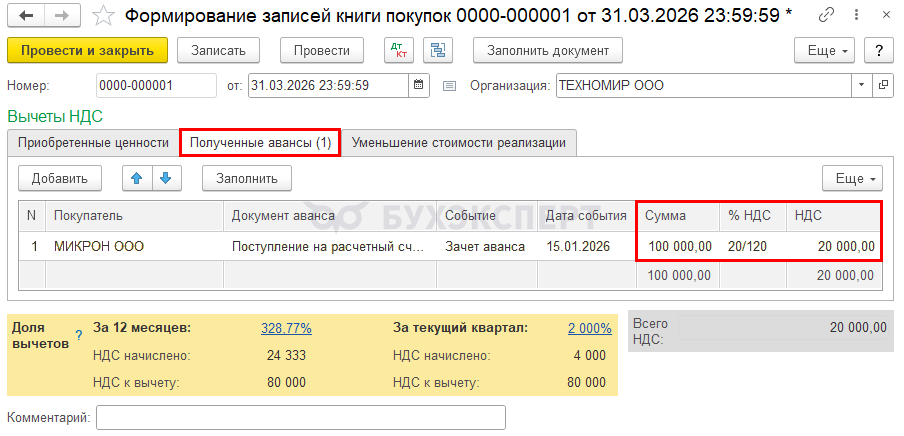

Какую сумму НДС принять к вычету при зачете аванса в 2026

При зачете аванса в 2026 году примите НДС к вычету по тем ставкам, по которым ранее исчислен НДС (п. 6, 8 ст. 172 НК РФ). Для этого перейдите в раздел Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

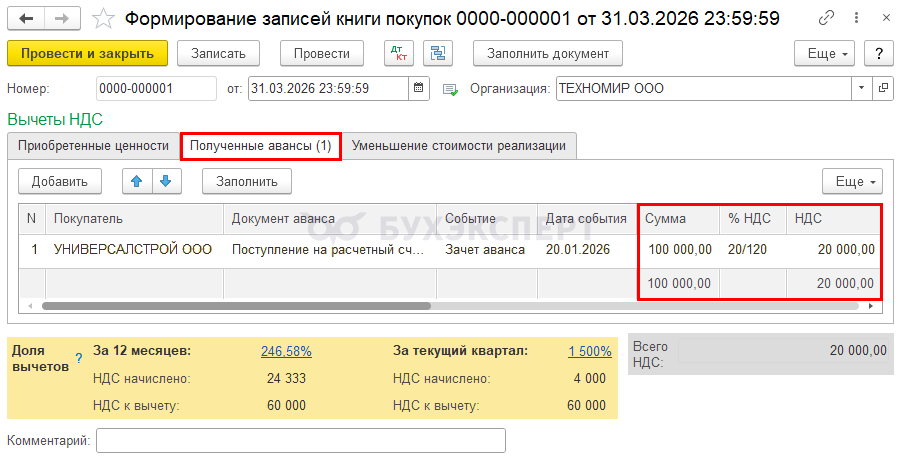

Сумма договора не изменилась

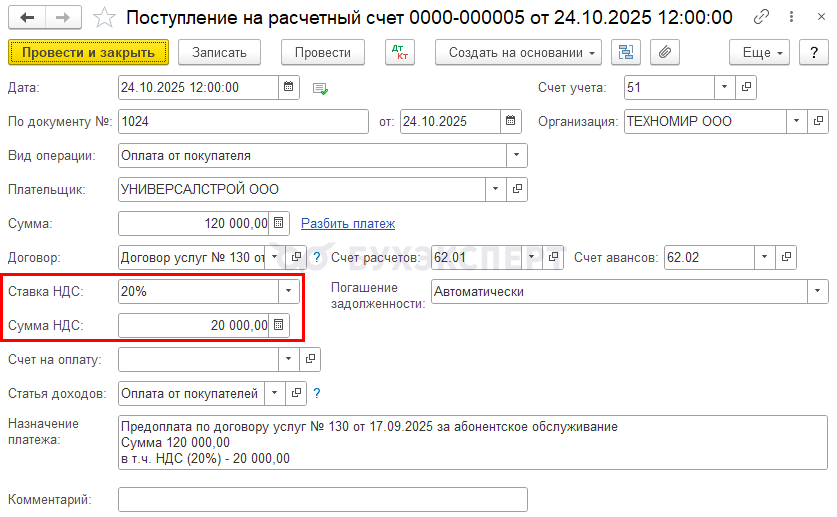

В 2025 году между сторонами заключен договор на оказание услуг. Цена включает НДС, поэтому общая сумма по договору в 2026 не поменяется в связи с изменением ставки НДС (22%).

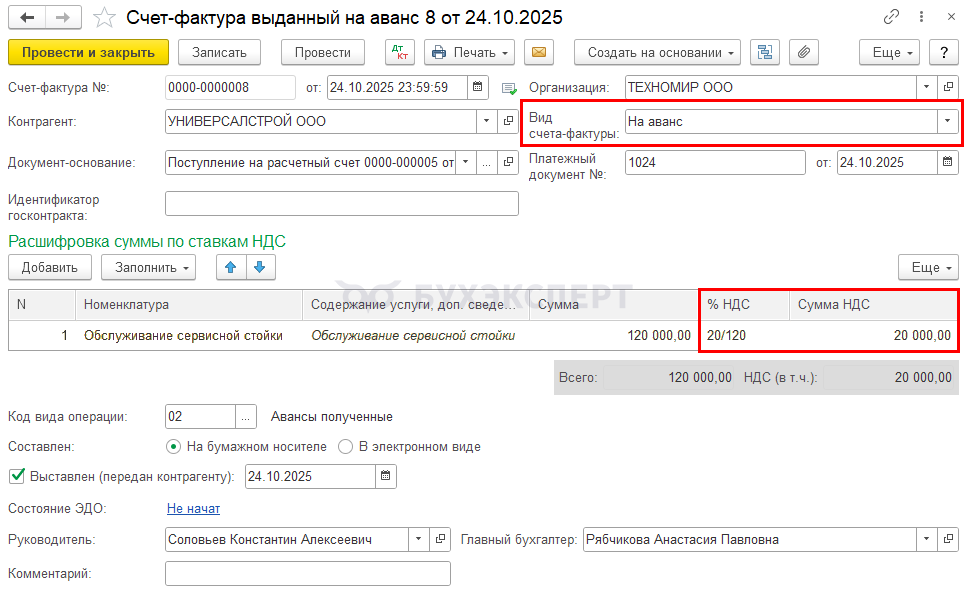

24 октября 2025 получен аванс в сумме 120 000 руб., в т. ч. НДС 20% – 20 000 руб., выставлен СФ на аванс.

15 января 2026 в счет полученного аванса оказаны услуги стоимостью 120 000 руб. (в т. ч. НДС 22%), выставлен СФ на реализацию.

Оформите поступление оплаты от покупателя в разделе Банк и касса – Банковские выписки – Поступление.

Выставите авансовый счет-фактуру по кнопке Создать на основании — Счет-фактура выданный.

После зачета аванса примите исчисленный НДС с аванса к вычету в разделе Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

Ранее исчисленная сумма НДС принята к вычету.

Сумма договора увеличилась на 2%

Предоплата с учетом превышения суммы договора на 2%

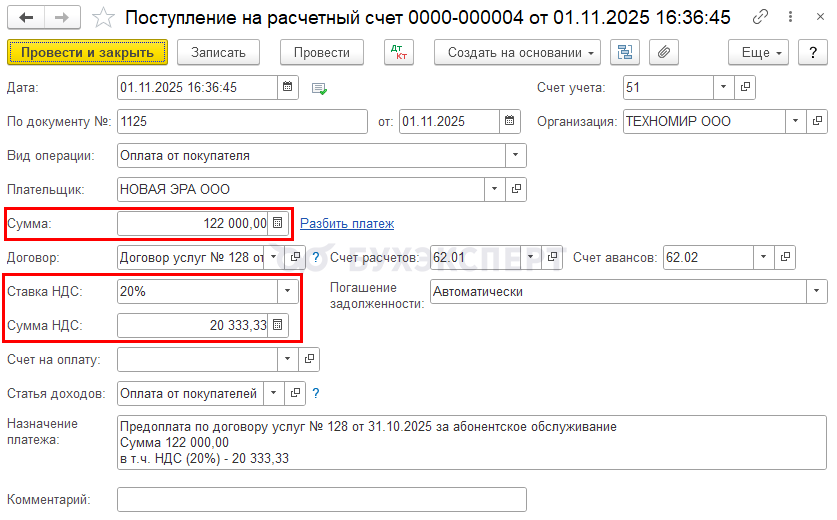

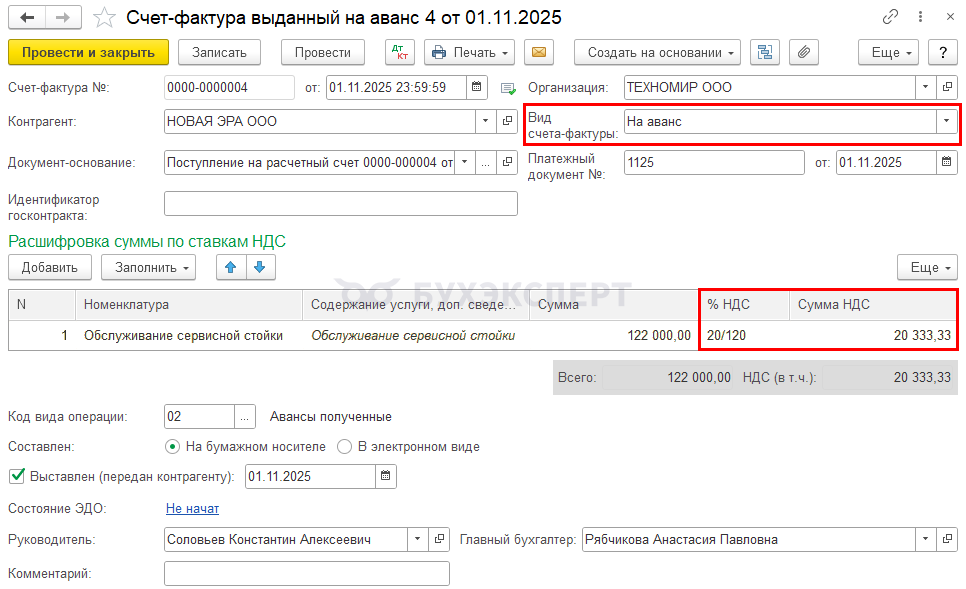

В 2025 году между сторонами заключен договор на оказание услуг. Цена не включает НДС, поэтому общая сумма по договору в 2026 увеличится в связи с изменением ставки НДС (22%).

Покупатель перечисляет аванс сразу с учетом повышения ставки НДС.

1 ноября 2025 получен аванс в сумме 122 000 руб., в т. ч. НДС (20%) 20 333,33 руб. Выставлен СФ на аванс.

Оформите поступление оплаты покупателя в разделе Банк и касса – Банковские выписки – Поступление.

Выставите авансовый счет-фактуру по кнопке Создать на основании — Счет-фактура выданный.

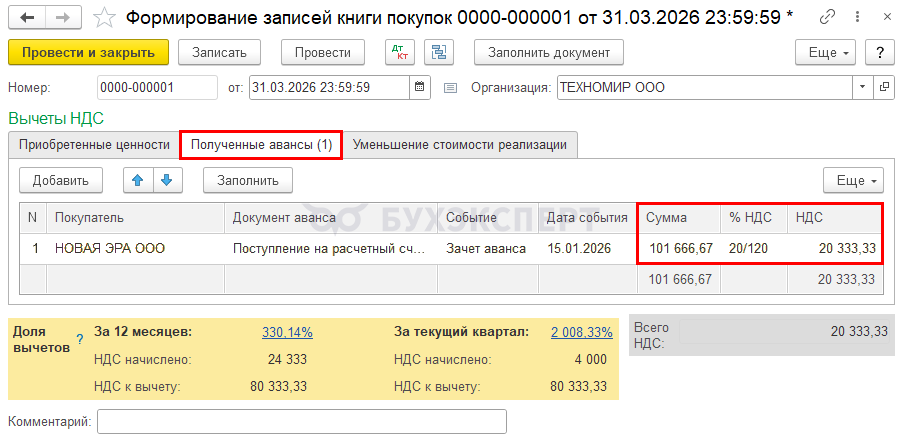

После зачета аванса примите исчисленный НДС с аванса к вычету в разделе Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

Ранее исчисленная сумма НДС принята к вычету.

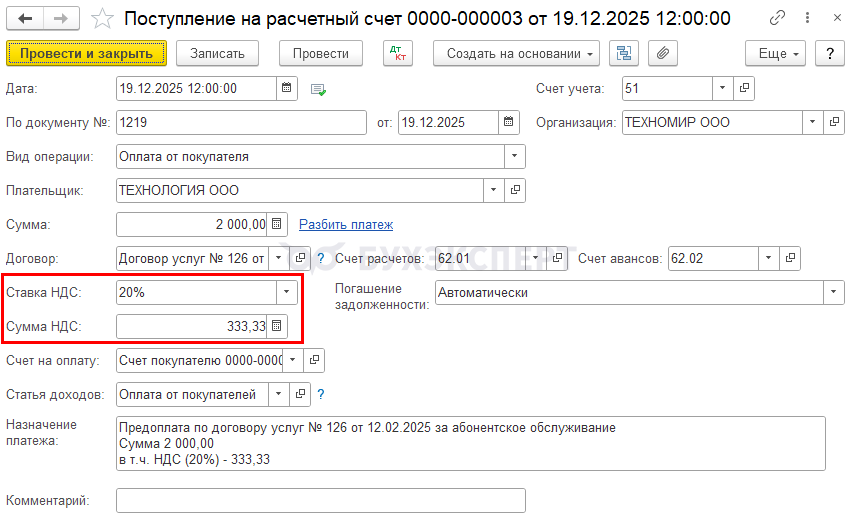

Доплата 2% в 2025

В 2025 году между сторонами заключен договор на оказание услуг. Цена не включает НДС, поэтому общая сумма по договору в 2026 увеличится в связи с изменением ставки НДС (22%).

19 декабря 2025 получена доплата НДС от покупателя в сумме 2 000 руб., продавцом составлен КСФ на аванс, полученный в ноябре 2025 года.

Оформите доплату покупателем 2% в разделе Банк и касса – Банковские выписки – Поступление.

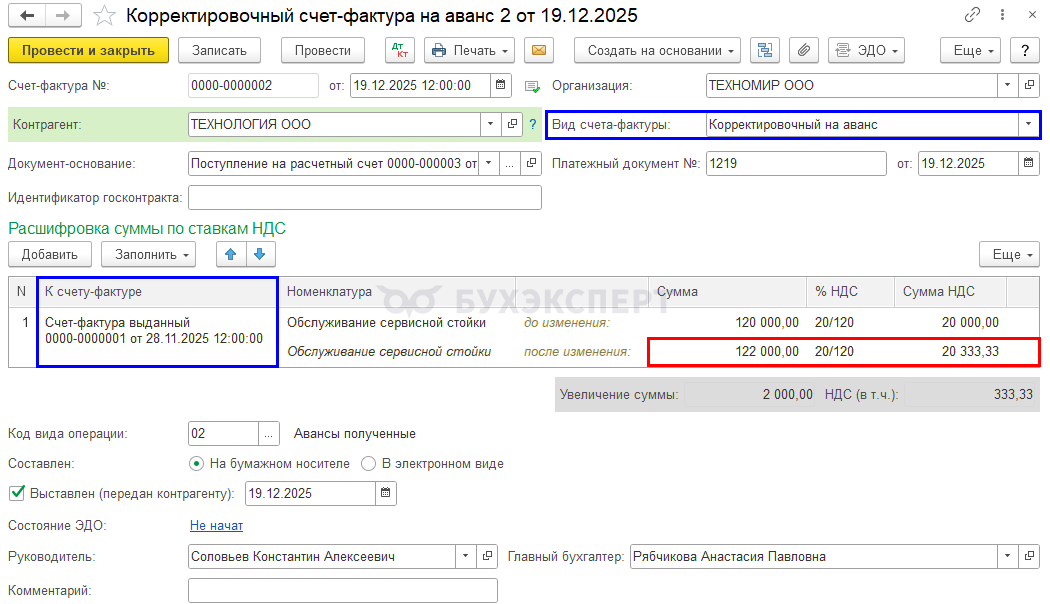

При доплате 2% в 2025 можно выставить:

- обычный счет-фактуру, но в таком случае попросите контрагента в назначении платежа не упоминать о доплате 2% стоимости

- корректировочный СФ на аванс — именно его рекомендует выставлять ФНС

Выставите корректировочный счет-фактуру по кнопке Создать на основании — Счет-фактура выданный.

Автоматически устанавливается Вид счета-фактуры – На аванс. Измените его на Корректировочный на аванс и дозаполните табличную часть.

В табличной части укажите новую сумму аванса по ставке % НДС — 20/120.

После зачета аванса примите исчисленный НДС с аванса к вычету в разделе Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

Ранее исчисленная сумма НДС принята к вычету.

Подробнее Переход НДС 22%: аванс в 2025, отгрузка в 2026, доплата НДС 2% в 2025 в 1С

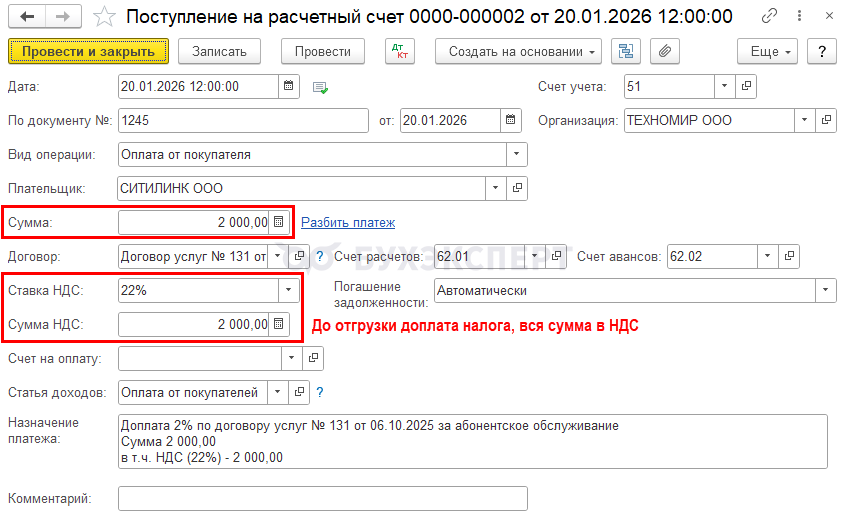

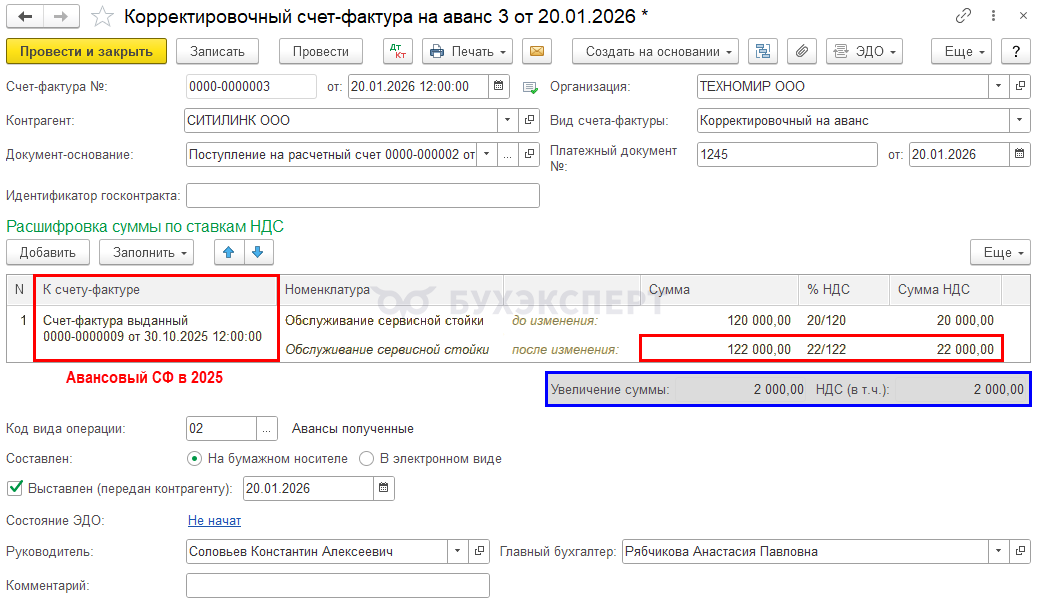

Доплата 2% в 2026 до отгрузки

В 2025 году между сторонами заключен договор на оказание услуг. Цена не включает НДС, поэтому общая сумма по договору в 2026 увеличится в связи с изменением ставки НДС (22%).

20 января 2026 получена доплата НДС от покупателя в сумме 2 000 руб., продавцом составлен КСФ на аванс, полученный в ноябре 2025 года.

Оформите доплату покупателем 2% в разделе Банк и касса – Банковские выписки – Поступление.

Доплата 2% в 2026 до отгрузки является доплатой налога, поэтому укажите всю сумму как НДС в поле Сумма НДС.

Выставите корректировочный счет-фактуру по кнопке Создать на основании — Счет-фактура выданный.

Автоматически устанавливается Вид счета-фактуры – На аванс. Измените его на Корректировочный на аванс и дозаполните табличную часть.

После зачета аванса примите исчисленный НДС с аванса к вычету в разделе Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

Ранее исчисленная сумма НДС принята к вычету.

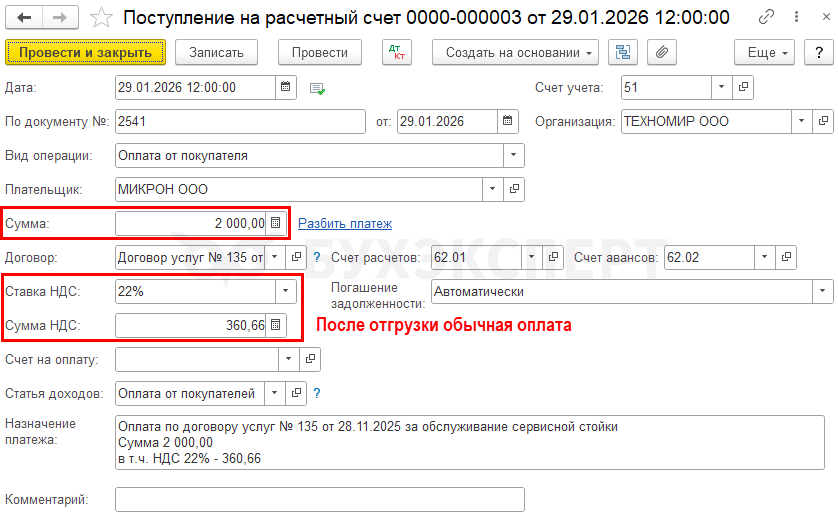

Доплата 2% после отгрузки

В 2025 году между сторонами заключен договор на оказание услуг. Цена не включает НДС, поэтому общая сумма по договору в 2026 увеличится в связи с изменением ставки НДС (22%).

29 января 2026 получена доплата 2% от покупателя в сумме 2 000 руб. за оказанные услуги.

Оформите доплату покупателем 2% в разделе Банк и касса – Банковские выписки – Поступление.

Погашение задолженности не является моментом определения налоговой базы, поэтому больше никаких действий с такой оплатой совершать не нужно.

Примите исчисленный НДС с аванса в 2025 к вычету в разделе Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

Ранее исчисленная сумма НДС принята к вычету.

Выданные авансы поставщикам

Выданные авансы поставщикам при переходе на НДС 22% не корректируются. Оформляются в штатном режиме — Оплата поставщику: аванс в 1С

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Подскажите, у нас заключен договор, цена включает сумму НДС, которая действует в текущий момент.

В договоре прописана предоплата 30% от стоимости в 2025 году по ставке 20% и постоплата до отгрузки по ставке 22% в 2026 году.

Предоплату 30% от стоимости в 2025 году я рассчитаю по ставке 20% и выпишу авансовый счет-фактуру.

Постоплата будет уже по 22% в 2026 году, необходимо ли мне выписывать корректировочный счет-фактуру или можно выписать просто авансовый счет-фактуру?

Добрый день.

Вам нужно будет выставить:

1) корректировочный СФ на доплату налога с частичной оплаты (или вы оплату за 2025 год не пересчитываете? Стоимость отгрузки поменялась или осталась на уровне 2025?)

2) обычный авансовый СФ на остальную предоплату

В 1С для этого вы создаете 2 документа Поступление на расчетный счет

Добрый день! Подскажите, у нас заключен договор, цена включает сумму НДС, которая действует в текущий момент. При этом стоимость меняется на ставку НДС (разницу в 2%).

В договоре прописана предоплата 30% от стоимости в 2025 году по ставке 20% и постоплата 70% до отгрузки по ставке 22% в 2026 году.

Предоплату 30% от стоимости в 2025 году я рассчитаю по ставке 20% и выпишу авансовый счет-фактуру.

Постоплата будет уже по 22% в 2026 году, необходимо ли мне выписывать корректировочный счет-фактуру или можно выписать просто авансовый счет-фактуру?

Ответила в сообщении выше

Доброе утро, мы являемся поставщиком. В договоре с покупателем прописали следующее: 200 000,00 (двести тысяч) рублей 00 копеек, в том числе НДС (20%) в размере 33 333,34. В случае увеличения ставки НДС в период выполнения сторонами принятых на себя обязательств в связи с изменением законодательства цена и стоимость товара подлежат увеличению на сумму НДС, исчисленную по ставке, равной разнице между новой и предыдущей ставкой НДС. При этом под новой ставкой понимается ставка НДС, действующая на дату отгрузки.

В 2025 году нам платят аванс в размере 30 (тридцать) % от общей стоимости — 60 000 рублей.

В 2026 году нам заплатят оставшиеся 70% аванса от общей стоимости — 140 000 рублей.

После этого мы отгрузим.

У меня вопрос касаемо аванса в 2026 году, а именно, какую я должна счет-фактуру выписать — обычную или корректировочную?

Распишите, пожалуйста, всю схему, потому что в предыдущем письме я не совсем поняла, зачем вообще мне делать списание с расчетного счета в 1С, если деньги нам, наоборот, поступают от покупателя.

Спасибо за уточнение — терь понятно, что речь про поставщика 👍

Рассмотрим на примере

Договор в 2025 заключили, ставки 22% еще нет, она начнет действовать только в 2026

200 000 в т.ч НДС 20% 33 333,34

общая стоимость с 2026 не меняется, так и останется итого 200 000 в т.ч НДС 22%

-декабрь 2025: аванс 60 000 в т.ч НДС 20% 10 000, выставляем обычный СФ на аванс

-январь 2026: аванс 140 000 в т.ч НДС 22% 25 245,91, выставляем обычный СФ на аванс

-февраль 2026 отгрузка на 200 000 в т.ч НДС 22% 36 065,57, выставляем СФ на реализацию, принимаем к вычету НДС с авансов 10 000 + 25 245,91 = 35 245,91

Так у вас или как-то иначе?

Не совсем так.. у нас как раз прописано увеличение :В случае увеличения ставки НДС в период выполнения сторонами принятых на себя обязательств в связи с изменением законодательства цена и стоимость товара подлежат увеличению на сумму НДС, исчисленную по ставке, равной разнице между новой и предыдущей ставкой НДС.

Договор будет увеличен на ставку 2% (разница): цена и стоимость товара подлежат увеличению на сумму НДС

Тогда суть меняется?

Получается так?

был договор на 200 000 в т.ч НДС 20% 33 333,33 и без НДС 166 666,67

стал договор на 203 333,34 в т.ч НДС 22% 36 666,67 и без НДС 166 666,67

вы сообщили про оплату 160т и 40т и ничего про доплату НДС 3 333,34

напишите, пожалуйста, полный пример с датами и суммами в таком же формате, что выше изложила, для лучшего понимания ситуации

Например,

-декабрь 2025: аванс 60 000 в т.ч НДС 20% 10 000, выставляем обычный СФ на аванс

-январь 2026: аванс 143 333,34 в т.ч НДС 22%, доплата с учетом повышения НДС на 2%

-февраль 2026 отгрузка на 203 333,34 в т.ч НДС 22% 36 666,67, выставляем СФ на реализацию, принимаем к вычету НДС с авансов

Доброе утро, мы являемся поставщиком. В договоре с покупателем прописали следующее: 200 000,00 (двести тысяч) рублей 00 копеек, в том числе НДС (20%) в размере 33 333,34. В случае увеличения ставки НДС в период выполнения сторонами принятых на себя обязательств в связи с изменением законодательства цена и стоимость товара подлежат увеличению на сумму НДС, исчисленную по ставке, равной разнице между новой и предыдущей ставкой НДС. При этом под новой ставкой понимается ставка НДС, действующая на дату отгрузки.

В 2025 году нам платят аванс в размере 30 (тридцать) % от общей стоимости — 60 000 рублей в т.ч. НДС 20%

В договоре прописана фраза, что стоимость увеличится на стоимость НДС.

Соответственно нам доплатят аванс в 2026 году с учетом увеличения ставки НДС-143 333,34 в т.ч. НДС 22%

После этого мы отгрузим на сумму 203 333,34 в т.ч. НДС 22% 36 666,67.

Читала, что при доплате 2% выписывается корректировочный сч.ф. .. в нашем случае он не нужен?

Если по разъяснениям ФНС, который были при изменении ставки НДС с 18% до 20%

То в вашем случае нужен КСФ на аванс в 2026 к СФ на аванс 2025 года на 2%

Будет так

-декабрь 2025: аванс 60 000 в т.ч НДС 20% 10 000, выставляем обычный СФ на аванс

-январь 2026: аванс 143 333,34 в т.ч НДС 22%, доплата с учетом повышения НДС на 2% надо разбить на 2 Поступления на р/с — Оплата от покупателя

1) 1 000 в т.ч 1 000 НДС 22% — это чистый НДС 2%, поэтому из него НДС не выделяем

КСФ на аванс, было 60 000 с НДС 20/120 (10т), стало 61 000 с НДС 22/122 (11т)

2) 142 333,34 в т.ч НДС 22% 25 666,67

-февраль 2026 отгрузка на 203 333,34 в т.ч НДС 22% 36 666,67, выставляем СФ на реализацию, принимаем к вычету НДС с авансов 10 000 + 1 000 + 25 666,67 = 36 666,67

На сегодня других разъяснений и каких-либо нет

Поэтому имеет смысл подождать

И уже решить делать так, как выше или как-то иначе на свое усмотрение

Будет информация в этом направлении, обязательно поделимся 👍

Я не могу понять, где в личном кабинете задать вопрос

Добрый день!

Если у вас пакет подписки с ответами на вопросы, то есть такие варианты

-из публикации по ссылке (она чуть выше нашей беседы)

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете

-в правом верхнем углу сайта знак ?

-в Личном кабинете, если кликнуть мышкой по своему аватару и выбрать Мои вопросы — Задать вопрос

Скрины прилагаю

И вот ссылка на этот раздел в ЛК

Личный кабинет

Если нужна подписка на Индивидуальные консультации (ответы на вопросы по работе в 1С), здесь справа внизу «всплывает» форма связи

Бухэксперт — справочная система по учету в 1С

Напишите в ней, пожалуйста, свои пожелания и там дежурят специалисты, которые все подскажут вам, как и что оформить 🍀

Добрый день!

Но мы то не конкретно 2% доплачиваем, а у нас 70% аванса по сути.

Я не поняла почему именно 1000 руб Вы выделаете по корректировочному сч.ф.

И если выписать обычную сч.ф. на аванс на предоплату в 2026 году — это ошибка будет?

Это официальная позиция ФНС по аналогичной ситуации при переходе с НДС 18% на НДС 20%

Внутри аванса в т.ч доплата 2% чистого НДС — это ключевое

1 000 — это доплата НДС 2% от 60 тыс. в 2025

60 000: 120*20 = 10 000 тыс.

50 000 (Без НДС) * 2% = 1 000

Добрый день, вопрос по статье по пункту Доплата 2% после отгрузки, в примере видно оплата 2000 по п/п сумма ндс 22% 360,66, и тут же в назначении сумма 2000, ндс 20% 360,66-почему 20% это верно?

Здравствуйте.

Доплата 2% после отгрузки будет с НДС 22%.

2000 * 22/122 = 360,66

В назначении платежа описка должно быть 22%

Добрый день. Подскажите пожалуйста, а если в 2025 году было 2 предоплаты, а в 2026 доплата 2 % НДС до реализации. То в счет фактуре на аванс корректировочной нужно добавить две предыдущие оплаты?

Добрый день.

Да, все правильно. У вас будет единый КСФ на обе предоплаты.