Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Дистанционный формат обмена документами неуклонно вытесняет традиционный бумажный. Чтобы успешно наладить электронный документооборот (ЭДО), нужно разобраться в его правилах, соблюдать требования регулирующих НПА. Расскажем, когда и зачем заключать соглашение об ЭДО в договоре, нужен ли для этого отдельный документ.

Содержание

- Электронный документооборот — закон и практика

- Что такое КЭП, ПЭП и НЭП

- Способы оформления соглашения об электронном документообороте

- Когда не требуется соглашение об ЭДО

- Как прописать в договоре электронный документооборот

- Пример включения соглашения об ЭДО в текст основного договора с контрагентом

- Кратко о том, как в договоре прописать электронный документооборот

Электронный документооборот — закон и практика

Основные нормативно-правовые акты, регулирующие электронный документооборот:

Получите понятные самоучители 2026 по 1С бесплатно:

- Федеральный закон от 06.04.2011 N 63-ФЗ «Об электронной подписи» — базовый НПА, который определяет условия признания электронных документов равнозначными заверенным бумажным (п. 1 ст. 6)

- Гражданский кодекс РФ — признает оформление сделок в электронной форме (п. 1 ст. 160, п. 2 ст. 434 ГК РФ)

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» — регулирует создание, применение и хранение первичных документов, учетных регистров и отчетности в электронном виде (ст. 9, 10, 13 и другие)

- Федеральный закон от 27.07.2006 N 149-ФЗ «Об информации…» — обеспечивает основы работы с электронными данными, включая их применение и защиту (ст. 1)

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н

- иные НПА, включая приказы Минфина, Минцифры, ФНС, ФСБ

Все документы, используемые в ЭДО, хранятся в специальных файлах определенного формата. Формат файла задает структуру, содержимое (контент) документа и указывается с помощью расширения XML, PDF или JPG.

Документы, которыми стороны обмениваются при ЭДО, классифицируются на:

- формализованные — их структура и содержание установлены государственными регуляторами — Минцифры РФ, ФНС. Например, формат электронных документов, утвержденных ФНС (декларации, отчетность и другие), имеет расширение XML

- неформализованные — официальных форматов для них не установлено. Например, акт сверки взаиморасчетов может направляться для утверждения в формате PDF

Практика применения ЭДО, сложившаяся на протяжении последних лет, сформировала два основных варианта электронного документооборота:

- внутренний ЭДО — обмен документами между подразделениями/сотрудниками внутри одного предприятия (например, между бухгалтерией и отделом кадров)

- внешний ЭДО — обмен документами с внешними контрагентами (например, поставщик — покупатель, налогоплательщик — ИФНС)

Внешний ЭДО подразделяется на:

- прямой обмен с контрагентом — например, по e-mail или через другие ТКС (телекоммуникационные каналы связи) для неформализованных документов

- обмен через оператора ЭДО — для любых формализованных (счета-фактуры, акты, УПД) и неформализованных документов (договоры и допсоглашения) в различных форматах: XML, PDF, DOC, XLS и других.

Оператор ЭДО — это компания-провайдер, аккредитованная госорганом-регулятором, обеспечивающая обмен электронными документами между организациями, ИП и госорганами через защищенные ТКС, гарантируя их подлинность и законность путем применения КЭП (Приказ ФНС от 08.06.2021 N ЕД-7-26/546@).

Особое значение в ЭДО имеет юридическая значимость электронных документов — их способность обладать полной правовой силой, равнозначной документам на бумажном носителе, подписанным собственноручной подписью. Юридическая значимость документа определяется способом его заверения — типом используемой электронной подписи. Например, большинство операторов ЭДО признают только усиленную КЭП.

Что такое КЭП, ПЭП и НЭП

Использование электронной подписи регулируется Федеральным законом от 06.04.2011 N 63-ФЗ, который формирует правовую базу для ЭДО в цифровом формате.

Электронная подпись (ЭП) — это информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией. Используется для определения лица, подписывающего информацию (ст. 2 Закона N 63-ФЗ).

Не все электронные документы, заверенные ЭП, могут иметь такую же юридическую силу, как их бумажные аналоги, подписанные вручную. Установлены следующие виды электронных подписей (ст. 5 Закона N 63-ФЗ):

- простая электронная подпись (ПЭП)

- усиленная электронная подпись, подразделяемая на неквалифицированную электронную подпись (НЭП) и квалифицированную электронную подпись (КЭП)

Различия между ними — в уровне защиты, методах формирования и юридической силе, определяемой типом подписи и областью ее использования. И только КЭП придает документу юридическую значимость (п. 1 ст. 6 Закона N 63-ФЗ).

Квалифицированная электронная подпись (КЭП) — это подпись, сформированная криптографическими средствами в виде специальных ключей (ключ КЭП и ключ проверки), позволяющая установить личность подписавшего и обнаружить факт внесения изменений в электронный документ после его подписания. Выдается и проверяется КЭП удостоверяющими центрами (УЦ) с помощью специальных сертифицированных средств (п. 4 ст. 5 Закона N 63-ФЗ).

Таким образом, КЭП — это индивидуальный цифровой код, включающий ключ КЭП (для создания подписи) и ключ проверки КЭП, зашифрованные удостоверяющим центром в процессе выдачи подписи. Для подтверждения принадлежности ключа проверки своему владельцу УЦ также выдает сертификат КЭП (электронный или на бумажном носителе). Электронная подпись хранится в виде файлов на USB-токене, диске ПК, в облаке (на интернет-сервере).

Способы оформления соглашения об электронном документообороте

Варианты оформления соглашения об ЭДО:

- составление отдельного документа или включение особого раздела об ЭДО в основной договор — обязательное условие при обмене электронными документами с применением ПЭП и/или НЭП, так как без такого соглашения электронные документы не будут иметь ту же юридическую силу, что и собственноручно подписанные бумажные (п. 2 ст. 6 Закона N 63-ФЗ)

- регистрация взаимного согласия сторон на применение ЭДО через специализированные сервисы — упрощает оформление, так как соглашение об электронном документообороте через оператора ЭДО основывается на Регламенте оператора, который регулирует не только обмен информацией между контрагентами (УПД, акты, счета-фактуры, договоры), но и определяет порядок взаимодействия, перечень используемых документов, а также подтверждает принятие сторонами ЭДО условий юридически значимого электронного документооборота

Участники ЭДО вправе составить соглашение об обмене электронными документами в свободной форме — путем дополнения действующего договора специальным разделом, составления дополнительного документа (например, в виде оговорки о порядке ведения ЭДО) или заключения самостоятельного соглашения об организации электронного документооборота.

Когда не требуется соглашение об ЭДО

Лишь применение усиленной КЭП освобождает стороны от необходимости заключения соглашения об ЭДО, поскольку электронный документ, подписанный КЭП, равнозначен бумажному, подписанному собственноручной подписью (п. 1 ст. 6 Закона N 63-ФЗ). Такой электронный документ может применяться в любых правоотношениях, кроме тех, когда закон обязывает использовать только бумажные носители.

Переносу в ЭДО не подлежат документы, которые закон прямо предписывает составлять исключительно на бумаге, например:

- финансовые документы — простые и переводные векселя (ст. 4 Федерального закона от 11.03.1997 N 48-ФЗ)

- кадровые документы — акты о несчастном случае на производстве по установленной форме; приказы (распоряжения) об увольнении работника; документы, подтверждающие прохождение работником инструктажей по охране труда, в том числе лично подписываемые работником (ст. 22.1, 22.2, 22.3 ТК РФ, Письмо Минтруда от 12.01.2023 N 14-6/ООГ-97)

Применение УКЭП не препятствует сторонам ЭДО заключить соглашение об особенностях обмена документами, поскольку есть многочисленные нюансы, подлежащие регламентации, включая процесс подписания документов, защиту конфиденциальной информации, согласование форматов хранения и передачи данных, распределение ответственности и другие.

Как прописать в договоре электронный документооборот

Если все контрагенты или один из них используют при ЭДО простые электронные подписи или неквалифицированные электронные подписи, они обязаны заключить соглашение, предусмотренное п. 2 ст. 6, ст. 9 Закона N 63-ФЗ.

Налоговая служба вправе запрашивать соглашение об ЭДО, если электронные документы подписаны подписью, отличной от усиленной КЭП. Кроме того, применение ПЭП и НЭП невозможно для подписания некоторых документов (счета-фактуры, УПД), поскольку это противоречит законодательству (Письмо ФНС от 10.04.2020 N ЕА-4-15/6118@).

В соглашение включите (ст. 9 Закона N 63-ФЗ, Методические рекомендации по ЭДО между хозяйствующими субъектами):

- разъяснение терминов ЭДО, не противоречащее законодательству

- полномочия и обязательства участников, включая определение порядка взаимодействия (например, указание на оператора ЭДО в случае обмена через его систему), соблюдение требований законодательства, иные параметры участия в ЭДО

- виды применяемых подписей и порядок их проверки

- правила идентификации подписанта — например, с использованием сертификата КЭП

- форматы файлов, утверждаемые сторонами для обмена формализованными и неформализованными документами

- описание процедуры обмена — способы передачи документов (например, через систему ЭДО, мессенджер, по e-mail), вариант фиксации отправления и получения документов, порядок подписания многосторонних документов и другие вопросы

- указание на смешанный оборот — использование при необходимости одновременно бумажных и электронных документов

- порядок хранения и копирования — сроки архивирования и выдача дубликатов документов

- условие о конфиденциальности — обеспечение защиты подписи и передаваемых сведений, ответственность за ее нарушение

Поскольку закон не накладывает жестких рамок на размер и форму подобного соглашения, оно зачастую оформляется в виде объемного документа на нескольких страницах, охватывая все вышеуказанные условия. Однако при соблюдении ряда требований соглашение об ЭДО можно сократить до отдельного раздела основного контракта либо оформить дополнительным документом — в виде оговорки к нему. Для этого необходимы:

- наличие у каждого участника ЭДО усиленной КЭП (выдается всем руководителям организаций и ИП удостоверяющим центром ФНС или его доверенными лицами)

- ведение ЭДО через сертифицированного оператора, обеспечивающего юридическую значимость документов, конфиденциальность информации, условия обмена формализованными документами в соответствии с НПА госорганов-регуляторов (Приказом ФНС от 08.06.2021 N ЕД-7-26/546@)

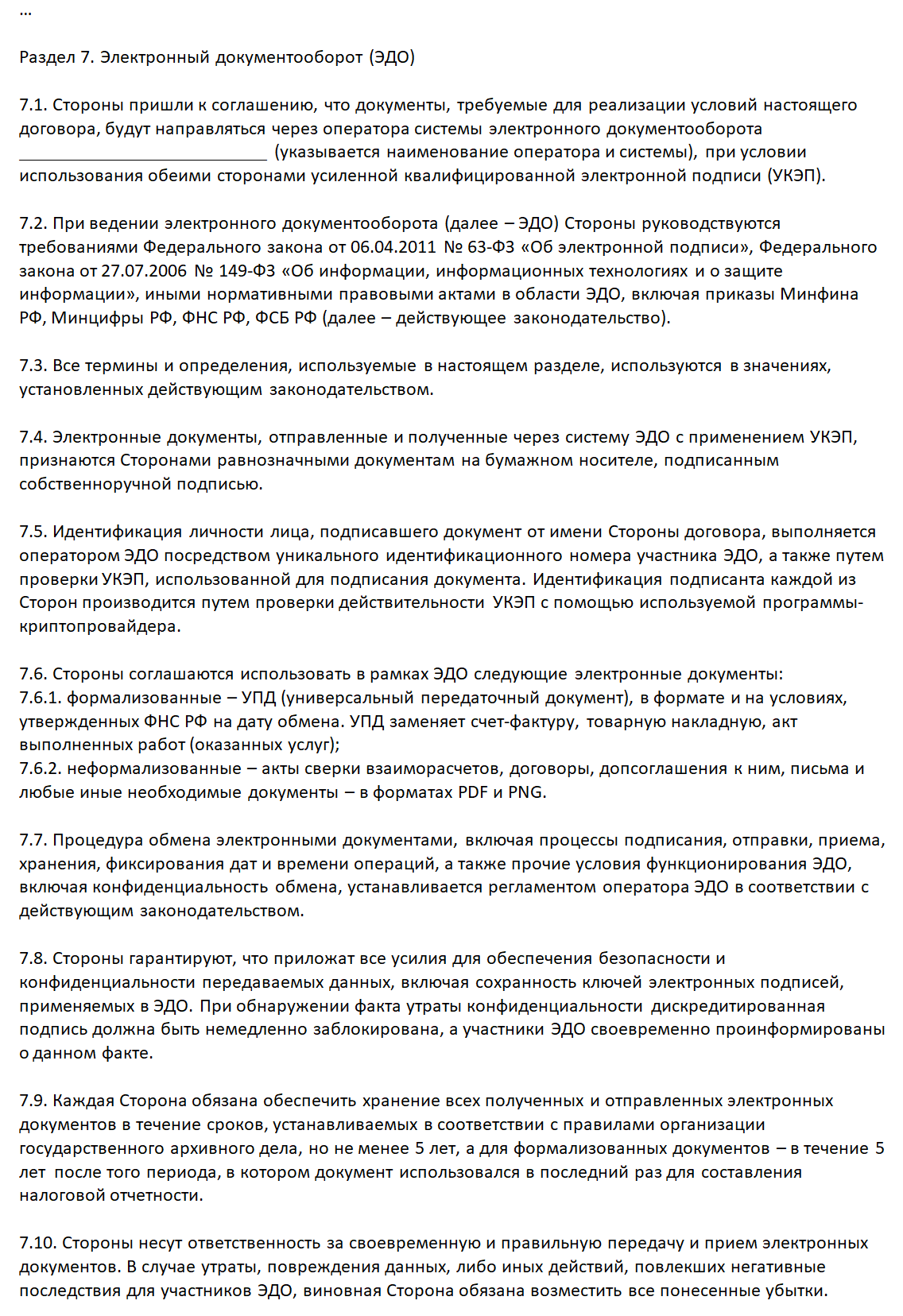

Если выполняются эти условия, можно включить соглашение об ЭДО в основной договор (на поставку товаров, оказание услуг, выполнение работ), например, следующим образом:

Условия соглашения, его содержание, последовательность и нумерация пунктов представлены в примере произвольным образом, являясь лишь одним из возможных вариантов составления. Поскольку нельзя заранее предусмотреть особенности взаимодействия сторон ЭДО, его участники сами должны определить характеристики и параметры обмена документами, ориентируясь на реальные потребности бизнеса и специфику своей деятельности.

Пример включения соглашения об ЭДО в текст основного договора с контрагентом

Кратко о том, как в договоре прописать электронный документооборот

- Электронный документооборот регламентируется положениями Федеральных законов от 06.04.2011 N 63-ФЗ, от 27.07.2006 N 149-ФЗ, иных нормативно-правовых актов в области ЭДО, включая приказы Минфина, Минцифры, ФНС, ФСБ

- Документы, которыми обмениваются при ЭДО, бывают формализованными (их структура и формат утверждены госорганами-регуляторами) и неформализованными (для которых официальных форматов не установлено)

- Только применение усиленной КЭП обеспечивает юридическую значимость электронных документов без оформления соглашения между участниками электронного взаимодействия. Использование ПЭП и НЭП требует обязательного заключения такого соглашения

- При соблюдении ряда требований соглашение об ЭДО можно оформить как отдельный раздел основного контракта либо как приложение к договору в виде специальной оговорки

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете