Источник: Приказ Минфина от 24.04.2026 N 53н, Информационное сообщение Минфина от 06.07.2026 N ИС-учет-66

Информация для: организаций

Минфин утвердил новый федеральный стандарт бухгалтерского учета — ФСБУ 10/2026 «Расходы». Документ обязателен к применению с отчетности за 2027 год и заменит ПБУ 10/99.

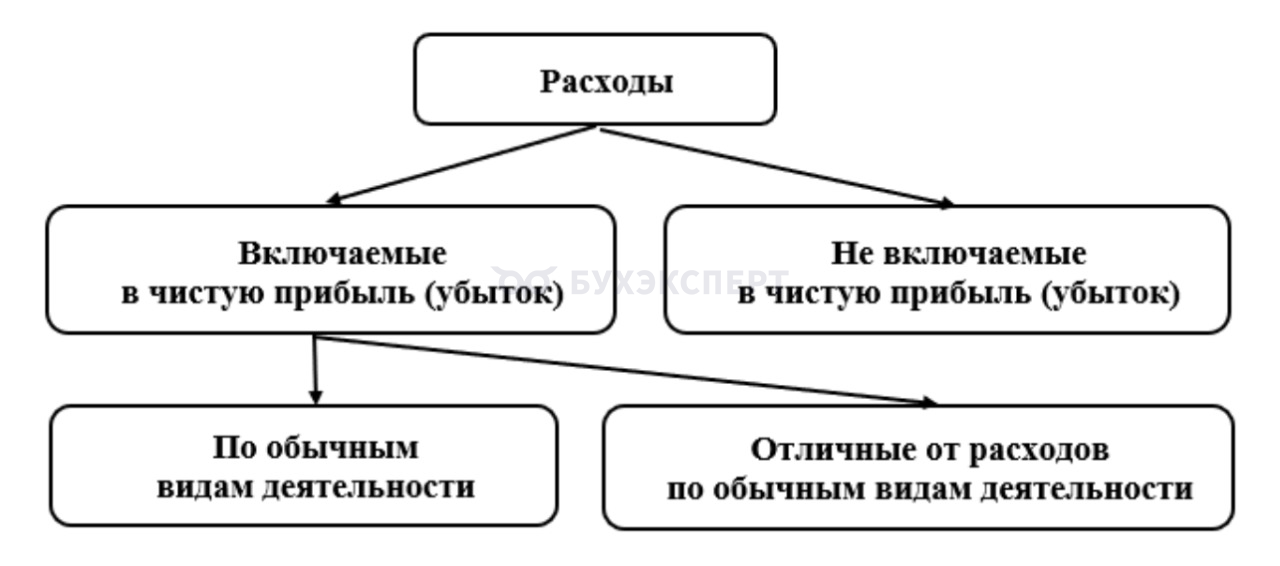

Аналогично классификации доходов, предложенной ФСБУ 9/2025, ФСБУ 10/2026 вводит следующую классификацию расходов:

Новый стандарт максимально приближает российский учет к МСФО, усиливает разрыв между бухгалтерской прибылью и налоговой базой, а также требует пересмотра учетной политики.

Содержание

Сравнительная таблица ПБУ 10/99 и ФСБУ 10/2026

| Критерии | Как было по ПБУ 10/99 | Как будет по ФСБУ 10/2026 |

| Сфера применения | Коммерческие организации, кроме кредитных и страховых | Коммерческие организации. НКО применяют стандарт для расходов от предпринимательства |

| Связь с налоговым учетом | Тенденция на сближение БУ и НУ | Бухучет расходов выводится из прямой зависимости от норм НК РФ: бухгалтер сам определяет, когда признавать расход в БУ, опираясь на свою профессиональную оценку, а не на то, разрешен ли этот расход в НУ |

| Определение расхода | Уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала, не связанному с уменьшением вкладов или распределением прибыли | Более детальное определение: уменьшение экономических выгод в результате выбытия (списания, уменьшения стоимости) активов и (или) возникновения (увеличения величины) обязательств, приводящее к уменьшению капитала, не связанному с уменьшением вкладов или распределением прибыли |

| Что не признается расходом | Выбытие активов:

|

Выбытие активов в связи с:

|

| Классификация расходов | Деление на расходы по обычным видам деятельности и прочие расходы | Многоступенчатая схема:

|

| Признание расходов | По методу начисления, независимо от времени выплаты денег | Принцип сохраняется.

Уточнено, что организации, применяющие упрощенные способы бухучета, могут признавать расходы по мере выбытия активов, если соблюдены условия ФСБУ 9/2025 |

| Оценка расходов | Основана на цене договора или сопоставимых ценах | Принцип сохраняется.

Уточнено: если цену нельзя определить, нужно брать ту, по которой в сравнимых обстоятельствах обычно определяют аналогичные расходы |

| Капитальные вложения / запасы | Затраты на приобретение оборудования часто списывали через амортизацию сразу после принятия к учету без выделения этапа создания актива | Капитальные вложения — отдельная категория, регулируемая ФСБУ 26/2020. Прописано, что затраты на создание/модернизацию активов нельзя признавать расходами текущего периода до момента ввода объекта в эксплуатацию |

| Дисконтирование | Практически не применялось для оценки расходов. Обязательства учитывались по номиналу | При отсрочке оплаты более чем 12 месяцев обязательство признается по приведенной (дисконтированной) стоимости. Разница между ею и номиналом считается процентным расходом. Дисконтирование не требуется, если отсрочка не превышает 12 месяцев |

| Неденежные расчеты | Оценивались по стоимости полученных ценностей | Оцениваются по справедливой стоимости переданных товаров/услуг либо по балансовой стоимости списываемых активов |

| Раскрытие информации | Суммы по элементам затрат с учетом существенности | С учетом существенности нужно раскрывать категории расходов, методы признания, допущения (скидки, готовность). Компании, составляющие консолидированную отчетность по международным стандартам, раскрывают в информацию в соответствии с МСФО (IFRS) 15 |

Переход на ФСБУ 10

Предусмотрено три варианта (п. 15 ПБУ 1/2008):

- полный ретроспективный пересчет

- упрощенный ретроспективный

- перспективный — для тех, кто применяет упрощенные способы бухучета

Детальный разбор ФСБУ 10 смотрите в Информационном сообщении Минфина от 06.07.2026 N ИС-учет-66

Что прописать в учетной политике 2027

- Перечень статей, отличных от расходов по обычным видам деятельности, и четкие критерии их выделения (штрафы, пожертвования, курсовые разницы при покупке валюты, списание безнадежной дебиторской задолженности, убытки прошлых лет и др.)

- Порядок дисконтирования, если есть договоры с отсрочкой или рассрочкой платежа

- Правила для капитальных вложений и запасов. Закрепите: критерии, по которым затраты на капвложения признаются ОСН, НМА, момент перехода затрат в категорию «расходы»

- Разделение правил бухгалтерского и налогового учета. Пропишите: подходы к сближению учета (если такие есть), а также обоснование того, почему расхождения могут стать существенными. Это поможет в спорах с налоговыми органами

- Раскрытие информации. Если планируете использовать право на ограниченное раскрытие информации в отчетности, закрепите критерии, при которых этим правом пользуетесь

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете