Правила учета ОС установлены ФСБУ 6/2020 «Основные средства», который определяет момент признания объекта и начала амортизации. В статье разберем действующие требования к определению даты ввода в эксплуатацию, оформлению первичных документов и расчету амортизации.

Содержание

- Критерии признания актива в качестве ОС

- Формирование первоначальной стоимости. Как учитываются затраты до момента признания

- Момент признания ОС в бухгалтерском учете

- Как провести документальное оформление

- Проводка: станок введен в эксплуатацию

- Ввод в эксплуатацию объектов недвижимости

- С какого месяца начинать амортизацию

- Кратко о вводе ОС в эксплуатацию по ФСБУ 6/2020

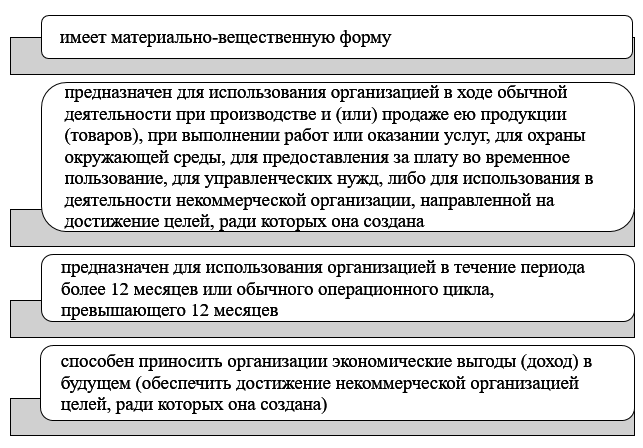

Критерии признания актива в качестве ОС

До ввода в эксплуатацию стоит убедиться — подпадает ли объект под учет в составе ОС по ФСБУ 6/2020.

Критерии признания объекта ОС (п. 4 ФСБУ 6/2020 «Основные средства», утв. приказом Минфина от 17.09.2020 N 204н):

Пример 1

Организация приобрела сервер для обработки данных за 950 000 руб., срок службы — 5 лет. Все четыре критерия выполняются, актив признают ОС.

Компания может установить в учетной политике лимит стоимости для признания актива ОС — ФСБУ 6/2020 не ограничивает величину лимита.

Объекты с признаками ОС, но стоимостью ниже лимита могут не входить в состав основных средств. Затраты на их приобретение или создание признавайте расходами периода на основании решения организации (п. 5 ФСБУ 6/2020).

Формирование первоначальной стоимости. Как учитываются затраты до момента признания

До ввода объекта ОС в эксплуатацию и отражения в бухучете расходы накапливают на счете 08 «Вложения во внеоборотные активы» — включают затраты на приобретение, доставку, монтаж и приведение актива в рабочее состояние.

Получите понятные самоучители 2026 по 1С бесплатно:

Учет таких затрат регламентируется ФСБУ 26/2020 «Капитальные вложения», утв. приказом Минфина России от 17.09.2020 N 204н.

Определение капитальных вложений дано в п. 5 ФСБУ 26/2020:

Пример 2

ООО «ТехноСервис» приобрело производственный станок:

- стоимость по договору — 1 200 000 руб. (без НДС)

- транспортные расходы — 45 000 руб.

- услуги сторонней организации по монтажу и пусконаладке — 60 000 руб.

В учете сделали записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена стоимость станка (без НДС) 08.04 60 1 200 000 Отражены транспортные расходы 08.04 60 45 000 Отражены расходы на монтаж и пусконаладку 08.04 60 60 000 Первоначальная стоимость станка, сформированная на счете 08, составила:

1 200 000 руб.+ 45 000 руб.+ 60 000 руб.=1 305 000 руб.

Момент признания ОС в бухгалтерском учете

Объект принимают к учету как ОС не с фактического начала использования, а с момента, когда он пригоден для использования в запланированных целях (п. 4, п. 18 ФСБУ 6/2020).

Дата ввода в эксплуатацию для бухучета — день, когда объект привели в рабочее состояние: подписали акт приемки-передачи, завершили монтаж, провели пусконаладочные работы. Фактическое начало эксплуатации, например включение станка в производство, значения не имеет.

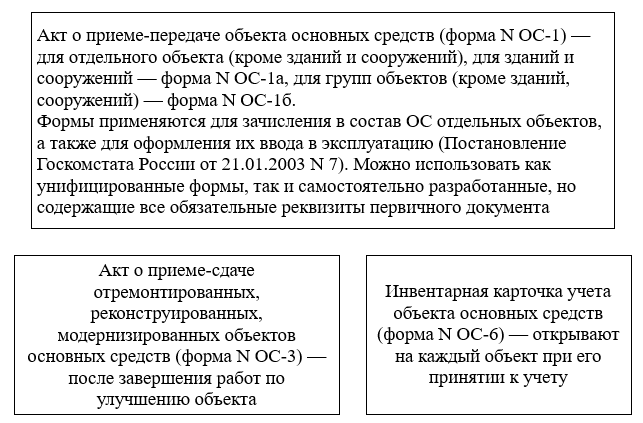

Как провести документальное оформление

Основанием для принятия объекта к учету и определения даты ввода в эксплуатацию служат первичные учетные документы:

После подписания акта комиссией, назначенной приказом руководителя, и утверждения акта руководителем имущество считают введенным в эксплуатацию. С этого момента надо отражать объект в бухучете.

Проводка: станок введен в эксплуатацию

Когда сформируете первоначальную стоимость ОС на счете 08 и оформите акт ввода в эксплуатацию, сделайте проводку:

Дт 01 «Основные средства» (субсчет 01.01 «Основные средства в организации»)

Кт 08 «Вложения во внеоборотные активы» (субсчет 08.03 — при строительстве, 08.04 — при приобретении ОС, требующих и не требующих монтажа)

Этой записью вы зафиксировали, что станок ввели в эксплуатацию.

Пример 3

ООО «ТехноСервис» сформировало первоначальную стоимость станка в размере 1 305 000 руб. на счете 08.04. Станок смонтирован, подписан акт по форме N ОС-1. Бухгалтер производит запись в учете:

Дт 01 Кт 08.04 — 1 305 000 руб.

Ввод в эксплуатацию объектов недвижимости

По ФСБУ 6/2020 государственная регистрация права собственности — не условие для признания объекта ОС. Объект включайте в состав основных средств, если он отвечает критериям стандарта и готов к использованию.

Недвижимость, построенную хозяйственным способом, признавайте ОС по дате готовности к эксплуатации (по дате решения использовать объект как основное средство).

Поэтому объект недвижимости, введенный в эксплуатацию, может быть отражен в учете до получения свидетельства о регистрации права собственности. Сам факт регистрации отражают внутри аналитического учета, например открытием субконто на счете 01. Он не влияет на момент начала амортизации.

С какого месяца начинать амортизацию

Амортизацию начинайте с даты признания объекта в бухучете — с даты ввода ОС в эксплуатацию, отраженной проводкой Дебет 01 Кредит 08 (п. 33 ФСБУ 6/2020).

Если фактическое использование началось позже, это не влияет на учет: амортизацию начисляйте с даты принятия к учету независимо от того, запустили объект в работу или нет.

По решению организации можно закрепить в учетной политике, что амортизацию начинают с первого числа месяца, следующего за месяцем признания объекта в бухучете.

Кратко о вводе ОС в эксплуатацию по ФСБУ 6/2020

- Объект считают введенным в эксплуатацию, когда он пригоден к использованию в запланированных целях: подписан акт, завершен монтаж, проведены пусконаладочные работы. Фактическое начало работы станка или оборудования значения не имеет

- Амортизацию начисляют с даты признания объекта в бухгалтерском учете. Организация может выбрать иной порядок, например с 1 числа месяца, следующего за месяцем признания, и закрепить его в учетной политике

- Компания устанавливает в учетной политике лимит стоимости для признания активов ОС. Объекты дешевле лимита списывают единовременно в расходы, минуя счет 01

- Для объектов недвижимости госрегистрация права собственности — не условие ввода в эксплуатацию. Здание или сооружение принимают к учету сразу после готовности к использованию, по дате подписания акта

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете