Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 1 января 2026 года вступили в силу масштабные изменения порядка проведения камеральных и выездных налоговых проверок. Поправки, внесенные Федеральным Законом N 425-ФЗ, значительно расширили полномочия ФНС и изменили правила взаимодействия налогоплательщиков с инспекцией: появились новые способы вызова на допрос через Госуслуги, электронная подача возражений, дистанционное рассмотрение материалов проверки и обновленные правила снижения штрафов. Для бухгалтеров и бизнеса это означает усиление налогового контроля и необходимость по-новому готовиться к проверкам.

Разберем, какие изменения вступили в силу в 2026 году и на что обратить внимание, чтобы снизить риски при проверке.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Новые правила вызова свидетелей на допрос

Как было раньше

До 2026 года Налоговый кодекс РФ не устанавливал четкого порядка вызова свидетелей на допрос в налоговый орган. На практике применялись уведомления или повестки (Письмо Минфина от 18.10.2019 N 03-02-08/80594), но каких-либо обязательных требований к их оформлению и вручению не существовало.

Рекомендованная форма уведомления (КНД 1165207) содержалась в Приложении N 10 к Письму ФНС от 15.01.2019 N ЕД-4-2/356@. Согласно Письму ФНС от 17.07.2013 N АС-4-2/12837, в повестку рекомендовалось включать:

- мотивы направления повестки

- время проведения допроса

- место проведения допроса

Что изменилось с 2026 года

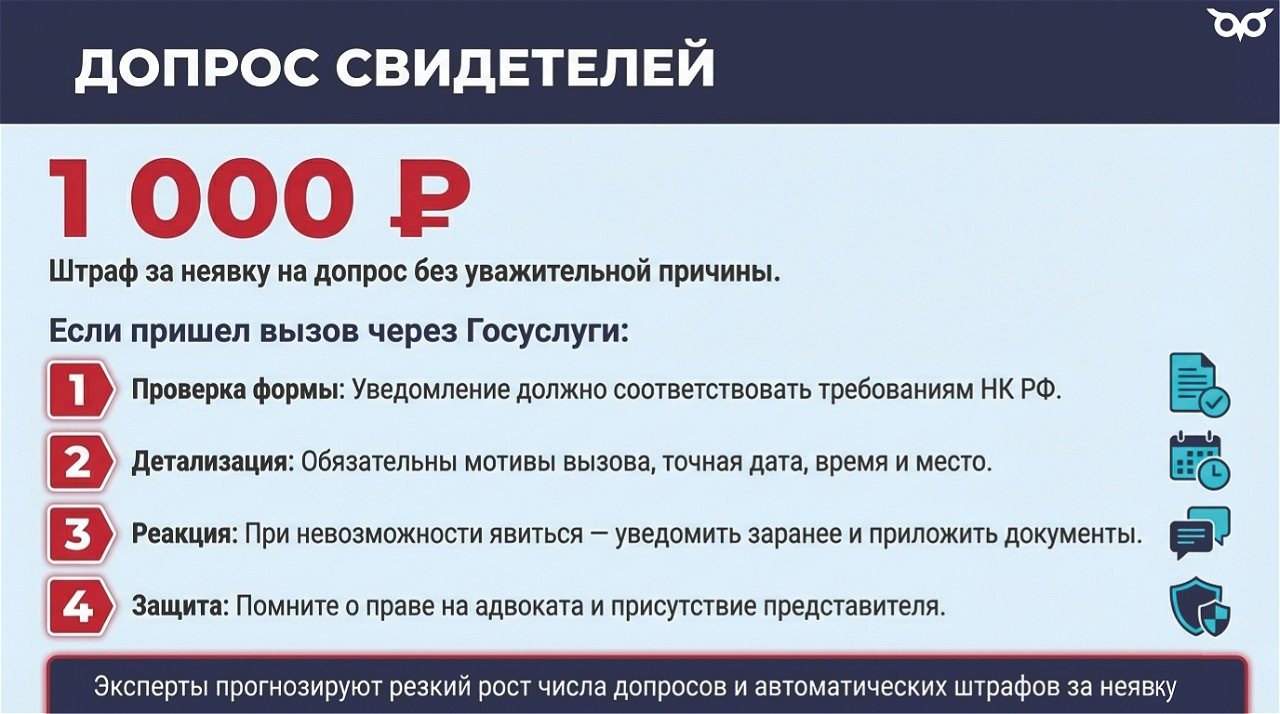

Новый абз. 2 п. 1 ст. 90 НК РФ четко регламентирует способы вручения уведомления о вызове свидетеля.

Уведомление может быть передано:

- лично под расписку физическому лицу или его законному/уполномоченному представителю

- по почте заказным письмом

- в электронной форме по телекоммуникационным каналам связи

- через личный кабинет налогоплательщика

- через личный кабинет на едином портале Госуслуг — это принципиально новый канал связи

За неявку на допрос без уважительных причин установлен штраф 1 000 руб.

Рекомендации

Если вы или ваши сотрудники получили уведомление о вызове на допрос:

- Проверьте способ получения уведомления — он должен соответствовать новым требованиям НК РФ

- Убедитесь, что уведомление содержит все необходимые сведения: дату, время, место допроса и основания

- При наличии уважительных причин неявки обязательно уведомьте налоговый орган заранее и предоставьте подтверждающие документы

Выемка документов и осмотр территории — расширение полномочий ФНС

Прежние ограничения

До 2026 года выемка документов и осмотр территории/помещений налогоплательщика могли проводиться только в ходе выездной налоговой проверки (ст. 91, 92, 94 НК РФ). Для осмотра существовали дополнительные исключения при камеральной проверке, но они были строго ограничены.

Инспекторы имели право производить выемку документов только при наличии достаточных оснований полагать, что документы могут быть уничтожены, сокрыты, изменены или заменены (п. 1 ст. 94 НК РФ).

Судебная практика подтверждала, что при выемке необходимо соблюдать процедуру. Суды указывали на недопустимость выемки при отсутствии мотивированного постановления (Определение Верховного Суда РФ от 01.04.2020 по делу N А06-841/2019, Постановление Арбитражного суда Центрального округа от 23.07.2020 по делу N А54-583/2019).

Когда теперь возможна выемка и осмотр

С 1 января 2026 года возможности инспекторов значительно расширены. Теперь выемка и доступ на территорию могут осуществляться:

- в ходе рассмотрения материалов проверки (в том числе камеральной)

- при проведении дополнительных мероприятий налогового контроля

Осмотр может проводиться также в рамках налогового мониторинга.

Первоначальный текст законопроекта предусматривал возможность выемки и при налоговом мониторинге, но эта норма в итоговую редакцию закона не вошла.

Как защитить свои права

При проведении выемки или осмотра:

- Требуйте предъявления: служебных удостоверений инспекторов и постановления о проведении мероприятия

- Проверьте состав проверяющих: инспекторы должны быть указаны в решении о проверке

- Обеспечьте присутствие представителя: если ваш представитель отсутствует при осмотре, это может стать основанием для признания мероприятия незаконным (Постановление ФАС Северо-Западного округа от 29.01.2014 по делу N А56-32593/2013)

- Внимательно читайте акт: при подписании акта осмотра или выемки желательно указать причину, если вы не согласны с действиями инспекторов. Отказ от подписания не делает акт недействительным, но факт отказа будет зафиксирован (п. 3 ст. 91 НК РФ)

Цифровизация налоговых проверок

Электронная подача возражений

Согласно новым абз. 3 и 4 п. 6 ст. 100 НК РФ, письменные возражения на акт проверки с приложением подтверждающих документов могут быть представлены:

- лично

- по почте заказным письмом

- в электронной форме по ТКС

- через личный кабинет налогоплательщика

- через личный кабинет на Госуслугах (новый способ)

Формат и порядок представления электронных возражений утверждает ФНС.

Рассмотрение материалов по видеосвязи

Новый п. 2 ст. 101 НК РФ разрешает рассматривать материалы налоговой проверки с использованием видеоконференц-связи в порядке, утверждаемом ФНС.

Это означает, что вам больше не обязательно лично приезжать в инспекцию для участия в рассмотрении материалов проверки — можно подключиться удаленно.

Практические преимущества:

- экономия времени и средств на поездку

- возможность участия специалистов из разных регионов

- снижение организационной нагрузки

ФНС должна утвердить порядок проведения рассмотрения материалов по ВКС, включая технические требования и процедуру подключения.

Новый порядок обжалования решений налоговой

С 1 января 2026 года появился новый канал обжалования решений налоговых органов (ст. 140 НК РФ). Теперь вы можете направить жалобу:

- в вышестоящий налоговый орган по привычной схеме

- в новый уполномоченный орган по рассмотрению жалоб налогоплательщиков

Этот механизм призван повысить объективность рассмотрения споров и предоставить налогоплательщикам дополнительные гарантии защиты их прав.

Следите за разъяснениями ФНС о порядке работы нового уполномоченного органа и критериях, по которым следует выбирать канал обжалования.

Ограничения при снижении штрафов

Как было

До 2026 года НК РФ не устанавливал жестких рамок снижения штрафа при наличии смягчающих обстоятельств. На практике:

- ФНС в закрытых разъяснениях (ДСП) 2014 года рекомендовала снижать штраф минимум в 2 раза

- в 2025 году ФНС начала использовать систему коэффициентов

- суды иногда снижали штрафы в десятки раз

Смягчающие обстоятельства (Письмо ФНС от 12.05.2020 N БВ-4-7/7751@):

- тяжелое финансовое положение организации

- наличие переплаты по налогам

- благотворительная и общественная деятельность

- социальная направленность бизнеса

- для физлиц — наличие иждивенцев, многодетность, помощь родителям, награды местных властей

Новые пределы уменьшения штрафов

Новая редакция п. 3 ст. 114 НК РФ устанавливает четкие границы снижения штрафа:

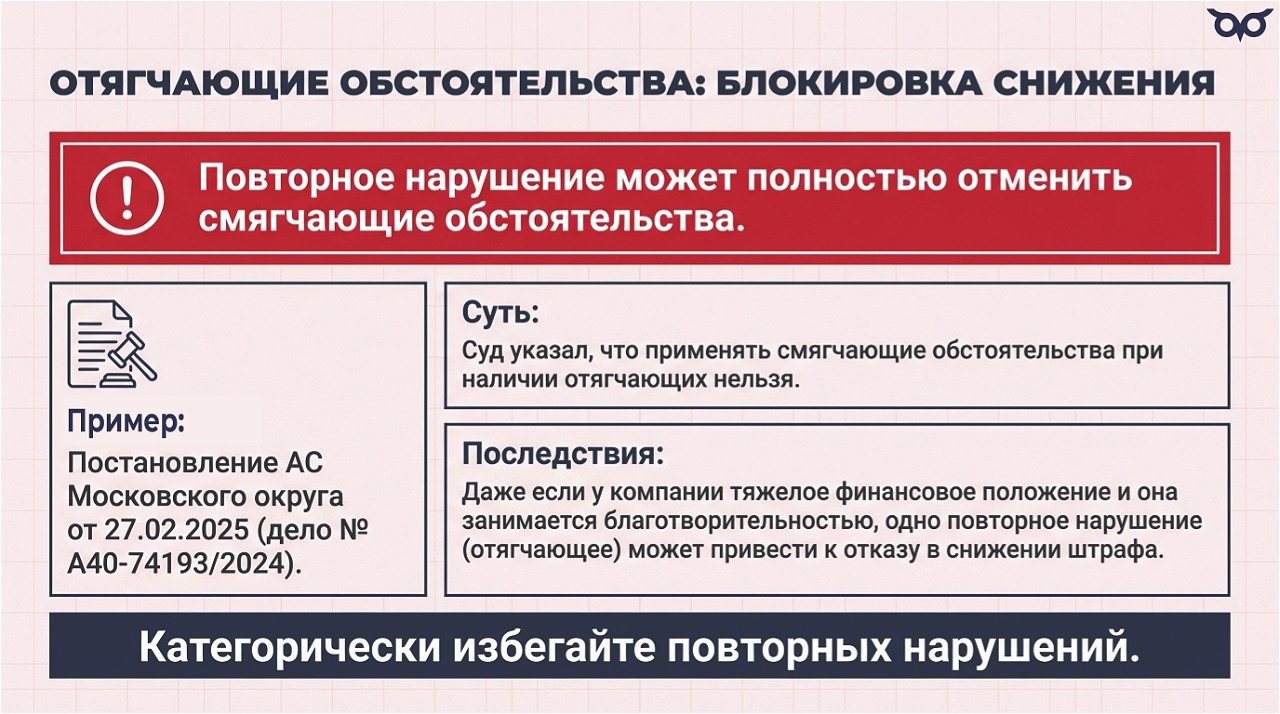

При наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в 2 раза и не более чем в 10 раз.

Налоговый орган при определении размера штрафа должен учитывать смягчающие обстоятельства с учетом особенностей, которые утвердит ФНС.

Смягчающие и отягчающие обстоятельства

Постановление Арбитражного суда от 27.02.2025 по делу N А40-74193/2024 указало, что применять смягчающие обстоятельства при наличии отягчающих нельзя.

Это создает новый риск: если налоговый орган установит хотя бы одно отягчающее обстоятельство (например, повторное нарушение), он может отказать в снижении штрафа даже при наличии смягчающих факторов.

Что делать бухгалтеру

- Собирайте доказательства смягчающих обстоятельств заранее: справки о финансовом положении, документы о благотворительности, сведения об иждивенцах.

- Избегайте отягчающих обстоятельств: не допускайте повторных нарушений, своевременно исправляйте ошибки.

- Ссылайтесь на новую норму при подаче возражений: указывайте, что при наличии смягчающих обстоятельств штраф должен быть снижен минимум вдвое.

- Ждите разъяснений ФНС об особенностях применения смягчающих обстоятельств и следите за практикой.

Кратко о камеральных и выездных проверках с 2026 года

С 1 января 2026 года:

- Уведомления о допросе можно получать через Госуслуги. За неявку — штраф 1 000 руб.

- Выемка и осмотр возможны не только при проверке, но и при рассмотрении ее материалов и дополнительных мероприятиях

- Возражения на акт проверки можно подавать электронно через Госуслуги

- Рассмотрение материалов проверки может проходить по видеосвязи

- Появился новый канал обжалования решений налоговых органов

- Снижение штрафа при смягчающих обстоятельствах — от 2 до 10 раз, но не при наличии отягчающих обстоятельств

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете