Отражение в бухгалтерском учете предъявленных и признанных штрафов, пеней, неустоек, а также расчетов по предъявленным контрагентам претензиям нередко вызывает сложности. Ошибки в учете могут повлиять на достоверность финансовой отчетности и привести к нежелательным налоговым последствиям.

Из статьи вы узнаете:

- когда возникают расчеты по претензиям

- порядок отражения их на счетах бухгалтерского учета

- особенности налогообложения расчетов по претензиям

Содержание

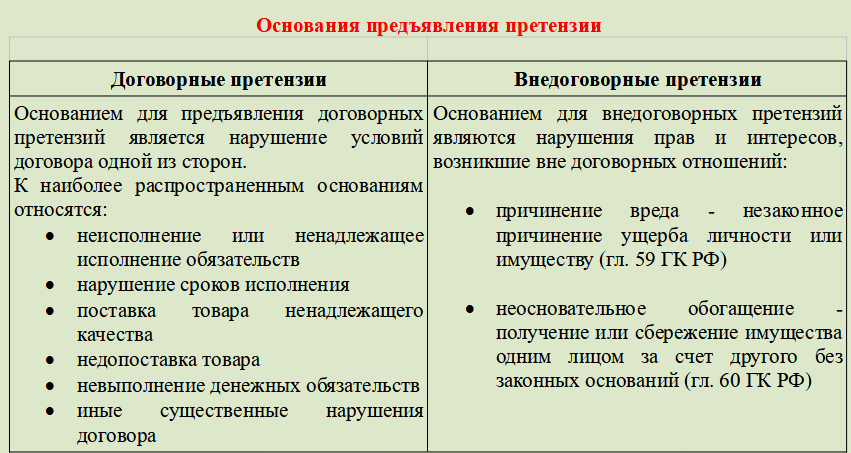

Основания предъявления претензий

Хозяйственное взаимодействие с контрагентами и иными лицами не всегда проходят в запланированном порядке. Бывает срыв поставок, нарушение сроков оплаты и иные отступления от условий договора.

Если в договоре за такие нарушения предусмотрены санкции (пени, штрафы, неустойки), сторона-нарушитель обязана их перечислить своему контрагенту. Погашение таких обязательств может происходить быстро и без оформления дополнительных бумаг.

Но в отдельных случаях сторона договора, права которой были нарушены, вынуждена оформлять и направлять в адрес контрагента претензию, обращаться в суд за востребованием указанных в претензии сумм и обязательств.

Правовые аспекты претензионной деятельности регулируются ГК РФ, а также процессуальным законодательством (АПК РФ, ГПК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

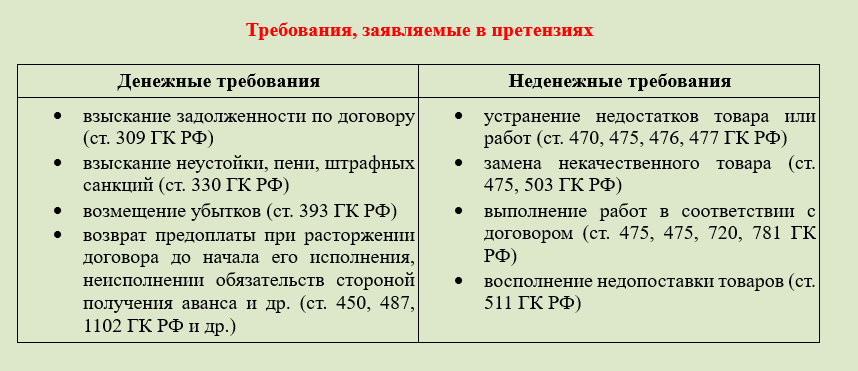

Заявляемые в претензиях требования могут иметь как денежный, так и не денежный характер. При этом законодательство допускает одновременное предъявление в претензии денежных и неденежных требований (например, требование о замене некачественного товара и уплате предусмотренного договором штрафа за поставку некачественного товара).

Расскажем, как отражать в бухгалтерском учете расчеты по денежным требованиям, заявленным в претензии.

Бухгалтерский учет расчетов по претензиям

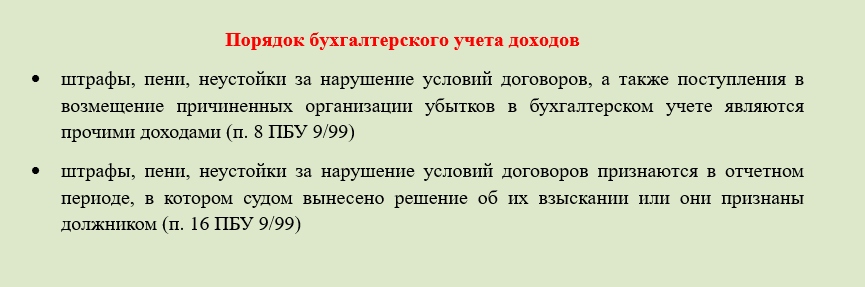

Доходы, возникающие в результате предъявленных и признанных претензий, подлежат отражению в бухгалтерском учете в соответствии с ПБУ 9/99 «Доходы организации».

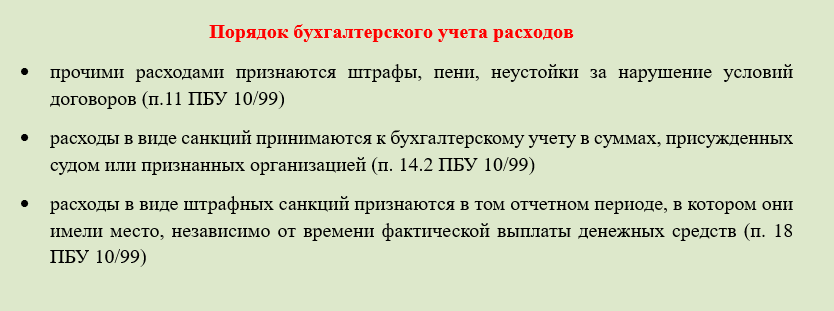

Отражение в бухгалтерском учете расходов, связанных с претензиями, регулируется положениями ПБУ 10/99 «Расходы организации».

В бухгалтерском учете для отражения расчетов по претензиям используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.02 «Расчеты по претензиям»:

- по дебету субсчета 76.02 — отражаются суммы претензий, предъявленные поставщикам, подрядчикам, транспортным и другим организациям

- по кредиту субсчета 76.02 — отражаются суммы поступивших платежей в удовлетворение претензий, а также суммы, которые отказано взыскивать по решению суда или иных органов

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется каждому дебитору и отдельным претензиям.

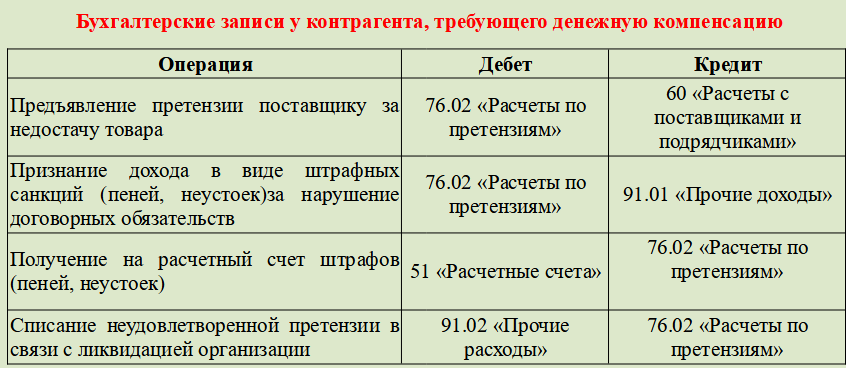

Пример 1

Поставщик несвоевременно поставил товар на 5 000 000 руб., задержка поставки составила 30 дней. По условиям договора, за просрочку поставки товара взимается неустойка, исчисляемая исходя из суммы недопоставленного товара за каждый день задержки с применением ставки ЦБ РФ.

Сумма неустойки = Сумма недопоставленного товара × Ставка рефинансирования ЦБ РФ / 365 × Количество дней просрочки.

Сумма неустойки = 5 000 000 руб. х 18% / 365 дн. х 30 дн. ≈ 74 000 руб.

Корреспонденция счетов:

- на дату признания неустойки поставщиком: Дт 76.02 Кт 91.01 на сумму 74 000 руб.

- на дату оплаты неустойки: Дт 51 Кт 76.02 на сумму 74 000 руб.

Контрагент отразит в своем учете:

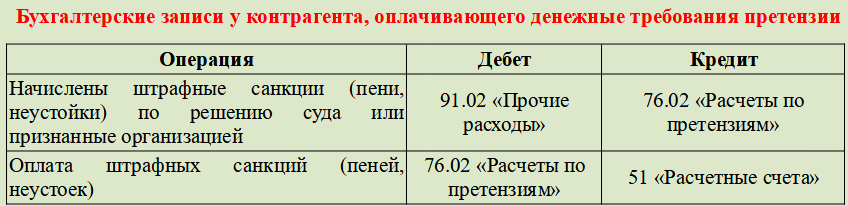

Пример 2

Организация приобретает товары по договору купли-продажи на сумму 320 000 руб. Срок оплаты — 10.07.2025. За просрочку оплаты предусмотрена пеня 0,2% за каждый день просрочки от неуплаченной в срок суммы. Организация оплатила товары с опозданием на 20 дней, претензию признала в полной сумме.

Пеня = Сумма долга × Ставка пени по договору × Количество дней просрочки.

Сумма пеней = 320 000 руб. х 0,2% х 20 дней = 12 800 руб.

Бухгалтерские проводки у покупателя:

- на дату признания претензии: Дт 91.02 Кт 76.02 на сумму 12 800 руб.

- на дату оплаты пеней: Дт 76.02 Кт 51 на сумму 12 800 руб.

В бухгалтерском учете записи по счету 76.02 отражаются на основании различных документов, например:

- претензионное письмо (претензия) — документ, в котором излагаются требования (например, о возмещении убытков, уплате штрафа или возврате товара)

- акт сверки расчетов — подтверждает взаимные задолженности сторон, используется для признания претензии

- письмо должника о признании претензии или содержащее просьбу об отсрочке

- квитанции, платежные поручения, выписки банка, подтверждающие перечисление средств по претензии

- заявление о зачете взаимных требований (может использоваться для погашения претензии путем взаимозачета, без фактического движения средств)

- акты приемки-передачи (например, акт о несоответствии качества или количества), который подтверждают фактические нарушения (брак, недостачу)

- вступившее в силу решение суда, если претензия не признана добровольно

Бывают ситуации, когда информация о ходе судебных разбирательств и решениях суда не доходит своевременно от юристов до бухгалтера. Это может привести к задержкам в отражении сумм по претензиям в учете, что влияет на достоверность финансовой отчетности и соблюдение требований ПБУ 9/99 и ПБУ 10/99.

Для минимизации рисков рекомендуем интегрировать в систему внутреннего контроля процедуру регулярного мониторинга информации на официальном портале Электронное правосудие. Система позволяет по ИНН участников спора оперативно отслеживать ход арбитражных дел, знакомиться с решениями судов. Бухгалтер сможет своевременно самостоятельно получать актуальные данные из официального источника и обеспечить соответствие учета реальному состоянию дел.

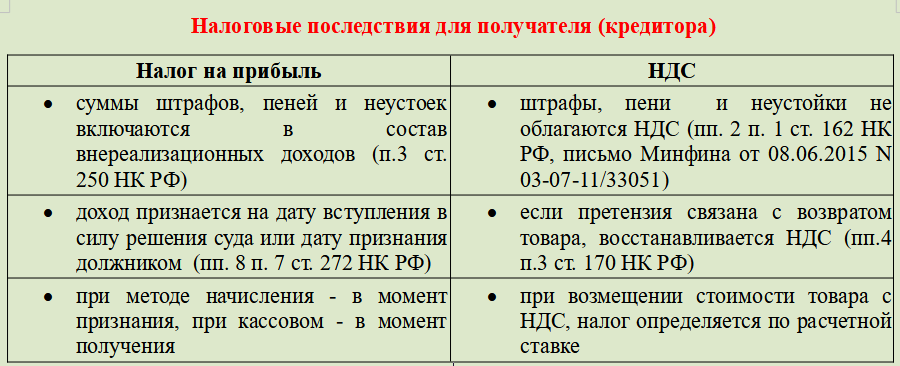

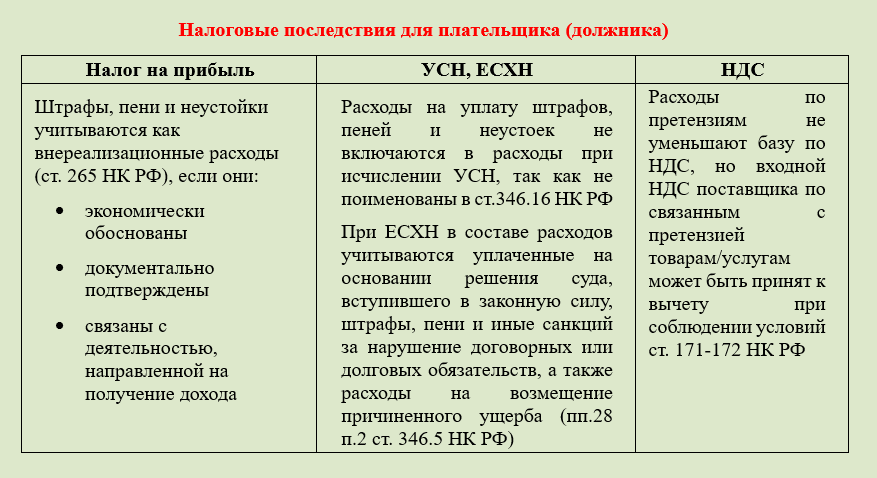

Налоговый учет расчетов по претензиям

Штрафы, пени и неустойки, возникающие в связи с нарушением договорных обязательств, подлежат включению в налоговую базу в составе:

- внереализационных доходов, если организация является получателем (кредитором) (п. 3 ст. 250 НК РФ)

- внереализационным расходом, если организация выступает плательщиком (должником) (пп. 13 п. 1 ст. 265 НК РФ)

Налоговый учет осуществляется при признании задолженности (например, при добровольной уплате неустойки, подписании акта сверки или заключении соглашения между сторонами), а также при наличии вступившего в законную силу судебного решения.

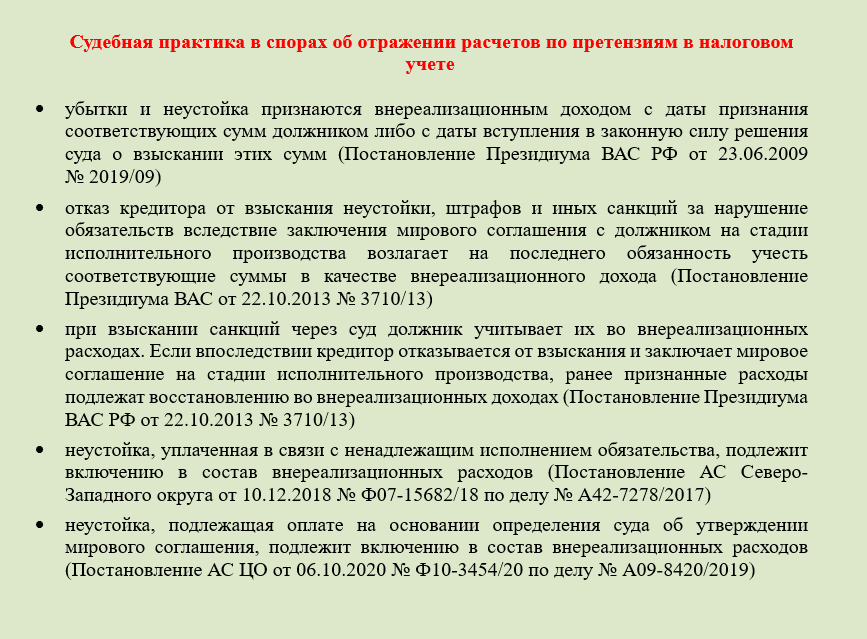

Примеры судебной практики по отражению расчетов по претензиям в налоговом учете:

Кратко о расчетах по претензиям

- Суммы предъявленных претензий отражаются на субсчете 76.02 «Расчеты по претензиям» после их признания должником или вступления в силу судебного решения

- В бухгалтерском учете штрафы, пени, неустойки за нарушение хозяйственных договоров признаются прочими доходами/расходами

- В налоговом учете порядок признания доходов и расходов зависит от применяемой налоговой системы:

- при ОСНО штрафы и неустойки получатель (кредитор) включает во внереализационные доходы, а плательщик (должник) отражает в составе внереализационных расходов

- при ЕСХН во внереализационные доходы включаются суммы, поступившие по претензиям и решениям суда, а в расходы — платежи по вступившим в силу судебным решениям

- при УСН доходы по претензиям учитываются при их получении, расходы на уплату штрафов (пеней и неустоек) не уменьшают налогооблагаемую базу, поскольку не поименованы в ст. 346.16 НК РФ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете