Содержание

Налоговый учет

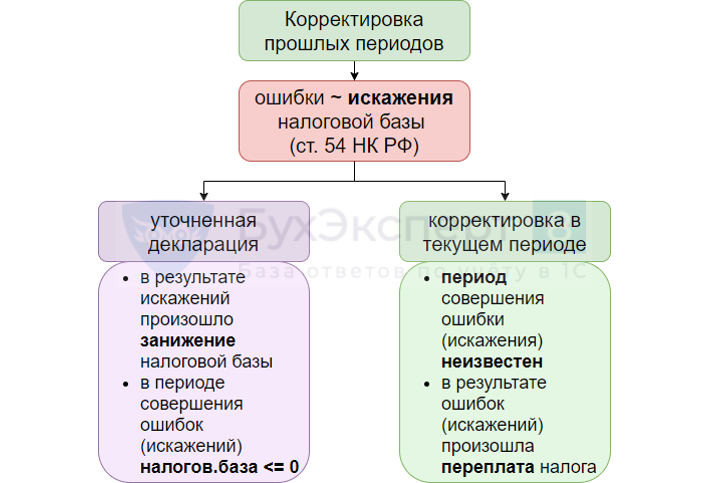

Искажения:

- возврат товара;

- отказ от результатов выполнения работ (оказания услуг);

- изменение цены реализованных ТРУ (Письмо Минфина от 06.10.2020 N 07-01-09/87189).

НЕ является искажением:

- предоставление скидки (выплата премий) за выполнение условий договора (Письмо Минфина от 23.09.2019 N 03-03-06/1/72907).

29.09.2020 Организацией реализованы блоки питания 800W (70 шт.) на сумму 168 000 руб. (в т. ч. НДС 20%).

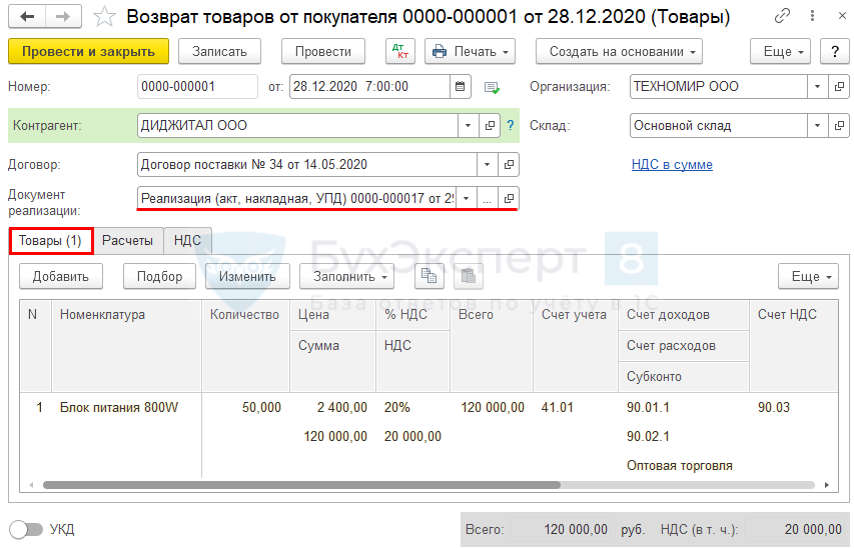

28.12.2020 возвращены 50 шт. на сумму 120 000 руб. (в т.ч. НДС 20%).

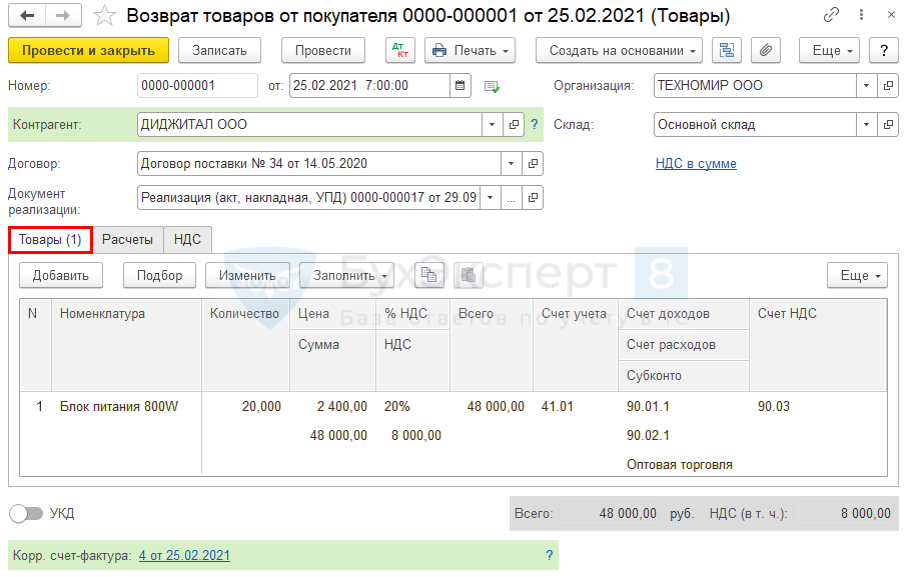

25.02.2021 возвращены 20 шт. на сумму 48 000 руб. (в т. ч. НДС 20%).

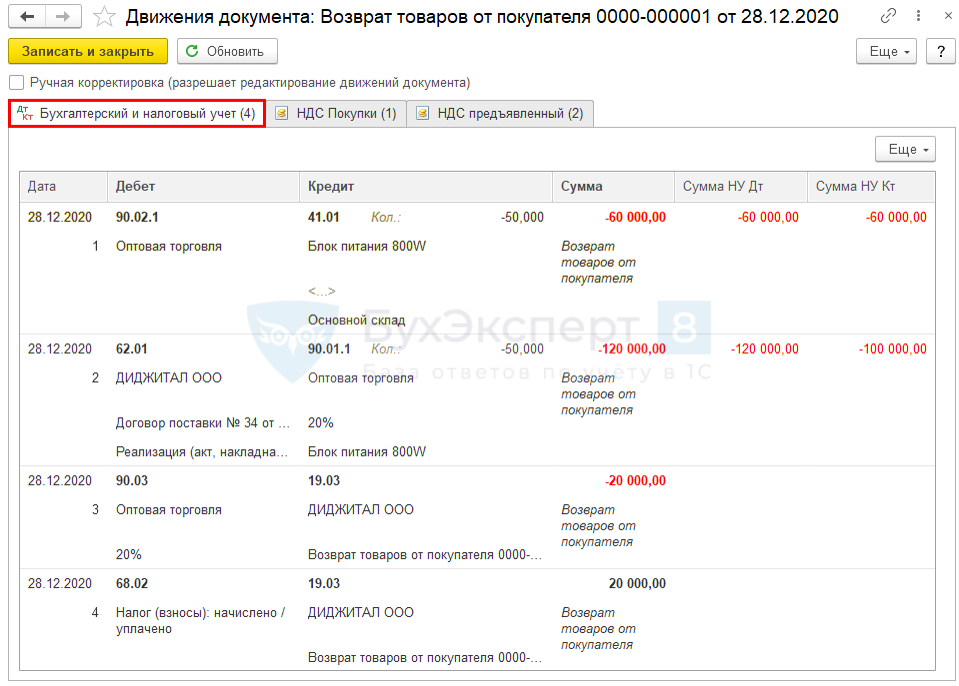

Возврат 28.12.2020

Возврат товаров, реализованных в прошлом отчетном периоде, (абз. 2 п. 1 ст. 54 НК РФ, ст. 81 НК РФ):

- сумма реализации — уменьшает реализацию текущего периода стр. 012 Приложения N 1 к Листу 02;

- стоимость возвращенного товара — уменьшает прямые расходы (стоимость товаров) текущего периода стр. 020 Приложения N 2 к Листу 02.

См. также:

Создать на основании Реализация (акт, накладная):

Проводки по документу

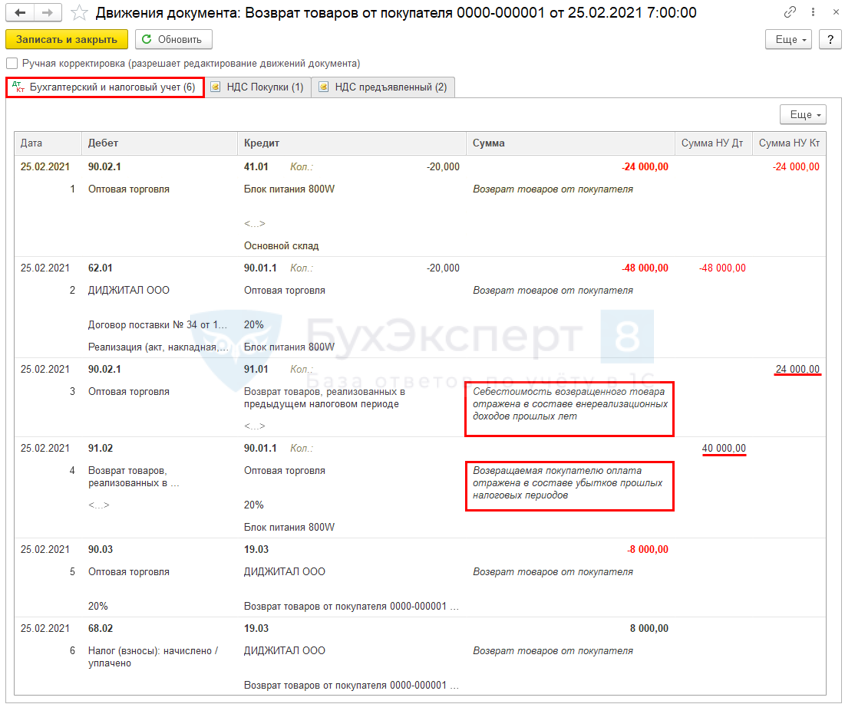

Возврат 25.02.2021

Возврат товаров, реализованных в прошлом налоговом периоде, (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372):

- сумма реализации — убытки прошлых лет, приравненные к внереализационным расходам (пп. 1 п. 2 ст. 265 НК РФ)

- стр. 300-301 Приложения N 2 к Листу 02;

- стоимость возвращенного товара — доходы прошлых лет, выявленные в текущем периоде (п. 10 ст. 250 НК РФ)

- стр. 101 Приложения N 1 к Листу 02.

Создать на основании Реализация (акт, накладная):

Получите понятные самоучители 2026 по 1С бесплатно:

Проводки по документу

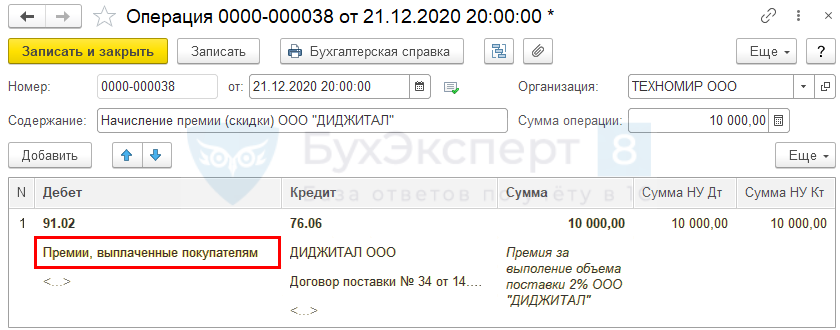

Премии (бонусы) без изменения цены поставленного товара

Продавец по итогам 9 месяцев выплачивает Покупателю премию в размере 2% от суммы приобретенного товара после выполнения им условий по договору. Сумма премии составила 10 000 руб.

Учет у Продавца

Скидка (премия) покупателю:

БУ (п. 5, п. 11 ПБУ 10/99):

- расходы по обычным видам деятельности (счет 44.01, 44.02);

- прочие расходы (91.02).

Порядок учета следует закрепить в учетной политике.

НУ

- Внереализационные расходы (пп. 19.1 п. 1 ст. 265 НК РФ).

Признаются на дату расчетов или на дату документа-основания для расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Премии, начисленные покупателям, можно признать в НУ во внереализационных расходах только по договорам поставки (купли-продажи), на договоры возмездного оказания услуг пп. 19.1 п. 1 ст. 265 НК РФ не распространяется (Письмо Минфина от 18.12.2020 N 03-03-06/1/111308).

Операции — Операции, введенные вручную

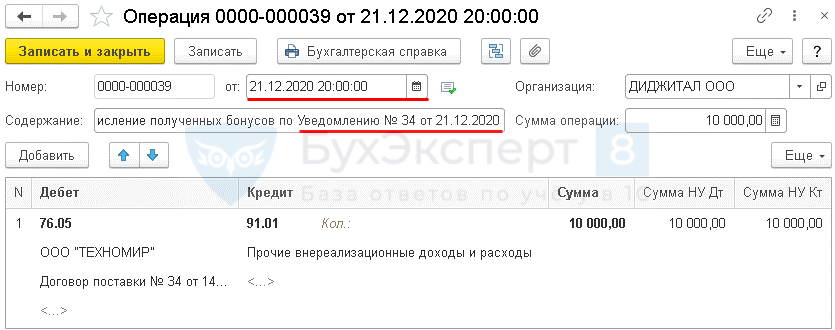

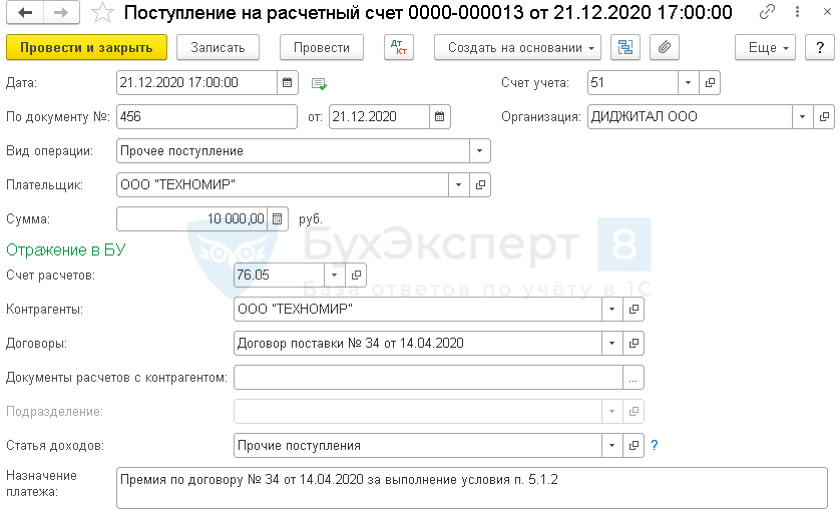

Учет у Покупателя

Полученная скидка (премия):

БУ

- прочие доходы (91.01) (п. 7 ПБУ 9/99).

НУ

- Внереализационные доходы (пп. 8 п. 2 ст. 250 НК РФ).

Признаются на дату документа о предоставлении премии (п. 1 ст. 271 НК РФ):

- уведомления, кредит-ноты;

- соглашения о предоставлении бонуса.

Операции — Операции, введенные вручную

Банк и касса — Банковские выписки — Поступление

См. также:

- Порядок исправления ошибок в налоговом учете

- Как обнаружить ошибки по налогу на прибыль?

- Ошибки прошлых лет в декларации по налогу на прибыль

- Документ Корректировка реализации вид операции Исправление в первичных документах

- Возврат товара в учете у продавца

- Возврат товаров в учете у покупателя

- [01.03.2021 запись] Декларация по налогу на прибыль за 2020 в 1С

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете