Ошибки в учете не редкость, в т.ч. при регистрации первичных документов и счета-фактуры. Давайте разберем как внести исправления в бухгалтерском и налоговом учете, если ошибка привела к завышению суммы расходов прошлого года. А также как отразить исправления в целях учета НДС.

Содержание

- Пошаговая инструкция

- Исправление ошибки

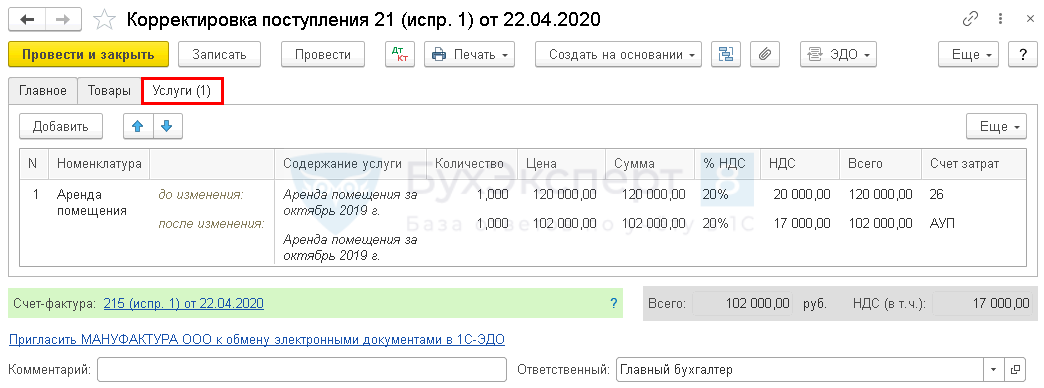

- Отражение в учете услуг по аренде

- Регистрация СФ поставщика

- Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (во II квартале)

- Регистрация Исправительного СФ поставщика

- Принятие НДС к вычету по Исправительному СФ

- Реформация баланса по НУ

- Представление уточненной Декларации по НДС за IV кв. в ФНС

- Доначисление налога на прибыль

- Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС

Пошаговая инструкция

31 октября 2019 (IV квартал) Организацией были учтены расходы по оказанным услугам на сумму 120 000 руб. (в т. ч. НДС 20%). Поставщик выставил акт и счет-фактуру, НДС был принят Организацией к вычету.

22 апреля 2020 (II квартал) оказалось, что при выписке первичных документов и счета-фактуры бухгалтер поставщика допустил ошибку и завысил сумму оказанных услуг на 18 000 руб.

Первичные документы и счет-фактура были исправлены поставщиком. Бухгалтерская отчетность на момент обнаружения ошибки подписана.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете услуг по аренде | |||||||

| 31 октября | 26 | 60.01 | 100 000 | 100 000 | 100 000 | Учет затрат на услуги |

Поступление (акт, накладная)- Услуги (акт) |

| 19.04 | 60.01 | 20 000 | 20 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 31 октября | --- | --- | 120 000 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 20 000 | Принятие НДС к вычету |

||||

| --- | --- | 20 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

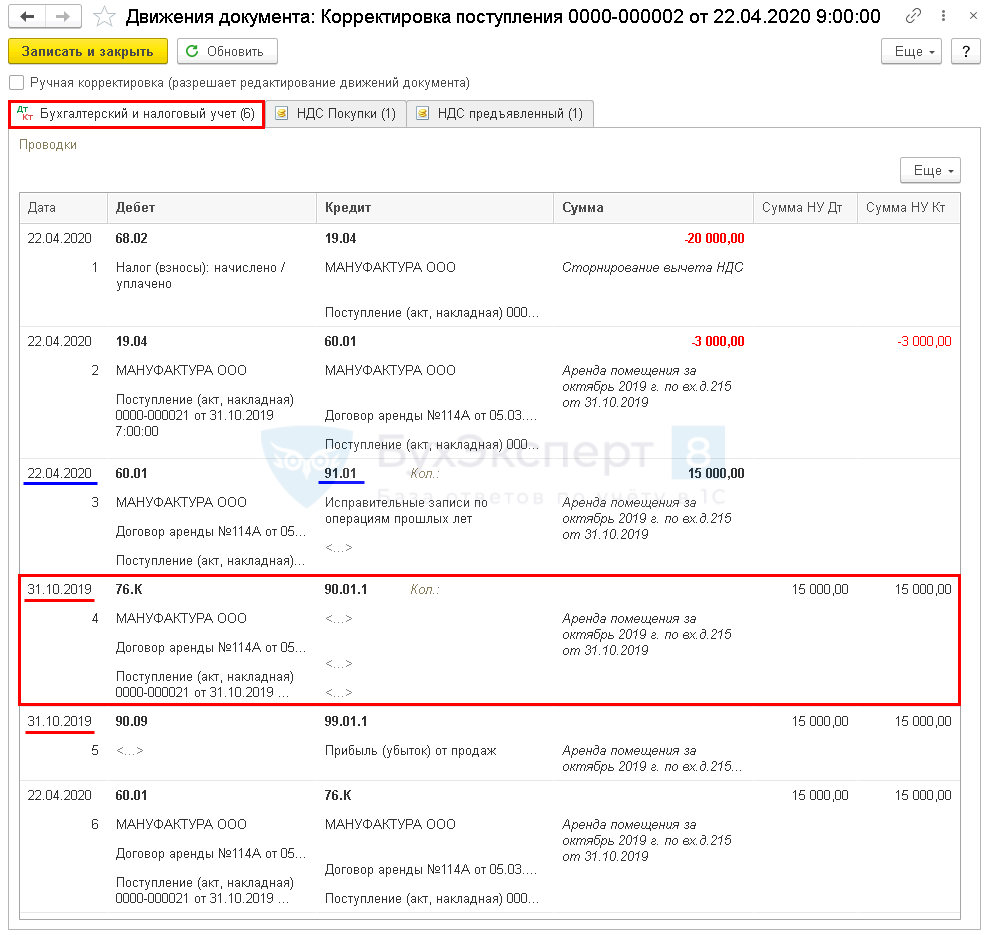

| Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (в II квартале) | |||||||

| 22 апреля | 60.01 | 76.К | 15 000 | 15 000 | Корректировка расчетов прошлого периода | Корректировка поступления - Исправление в первичных документах |

|

| 60.01 | 91.01 | 15 000 | Исправление суммы расходов в БУ | ||||

| 31 октября | 90.08.1 | 76.К | -15 000 | -15 000 | Исправление суммы расходов в НУ. Ручная корректировка | ||

| 90.09 | 99.01.1 | 15 000 | 15 000 | Корректировка финансового результата в НУ | |||

| 22 апреля | 19.04 | 60.01 | -3 000 | -3 000 | Исправление суммы предъявленного НДС | ||

| 68.04 | 19.04 | -20 000 | Сторнирование суммы НДС, ранее принятого к вычету | ||||

| Регистрация Исправительного СФ поставщика | |||||||

| 22 апреля | --- | --- | 102 000 | Регистрация Исправительного СФ поставщика | Счет-фактура полученный на поступление (испр. 1) |

||

| 22 апреля | --- | --- | -20 000 | Аннулирование ошибочного СФ в Доп.листе книги покупок | Отчет Книга покупок - Дополнительный лист за IV квартал |

||

| Принятие НДС к вычету по Исправительного СФ | |||||||

| 22 апреля | 68.02 | 19.04 | 17 000 | Принятие НДС к вычету по Исправительному СФ |

Формирование записей книги покупок - флажок Запись доп. листа и корр. период IV квартал |

||

| 22 апреля | --- | --- | 17 000 | Отражение вычета НДС в Доп.листе книги покупок |

Отчет Книга покупок - Дополнительный лист за IV квартал |

||

| Реформация баланса по НУ | |||||||

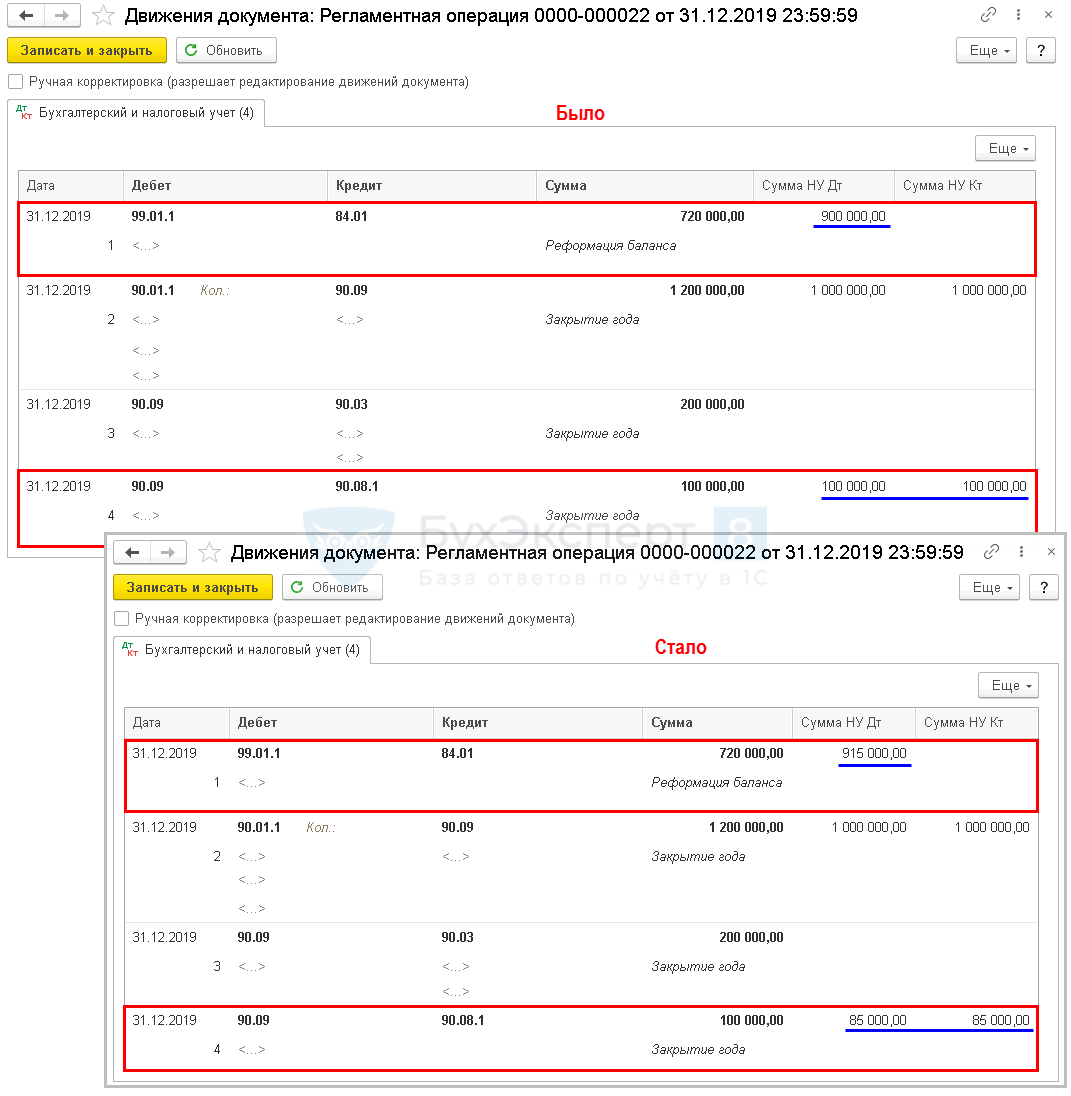

| 31 декабря | 90.08.1 | 90.09 | 15 000 | 15 000 | Закрытие субсчета 90.08.1 | Закрытие месяца - Реформация баланса |

|

| 31 декабря | 99.01.1 | 84.01 | 15 000 | Закрытие счета 99.01.1 |

|||

| Доплата НДС и пеней в бюджет | |||||||

| 22 апреля | 68.02 | 51 | 3 000 | Уплата НДС в бюджет за IV квартал по сроку платежа 27 января, 25 февраля, 25 марта |

Списание с расчетного счета - Уплата налога |

||

| 91.02 | 68.02 | 50,91 | Начисление пеней по НДС | Операция, введенная вручную - Операция |

|||

| 68.02 | 51 | 50,91 | Уплата в бюджет пеней по НДС |

Списание с расчетного счета - Уплата налога |

|||

| Представление уточненной Декларации по НДС за IV кв. в ФНС | |||||||

| 22 апреля | --- | --- | 17 000 | Отражение суммы НДС к вычету | Регламенти - рованный отчет Декларация по НДС - Раздел 3 стр. 120 |

||

| --- | --- | -20 000 | Аннулирование суммы НДС к вычету по первичному счету-фактуре |

Регламенти - рованный отчет Декларация по НДС - Раздел 8 Прил. 1 |

|||

| --- | --- | 17 000 | Отражение суммы НДС к вычету по исправительному счету-фактуре |

||||

| Доначисление налога на прибыль | |||||||

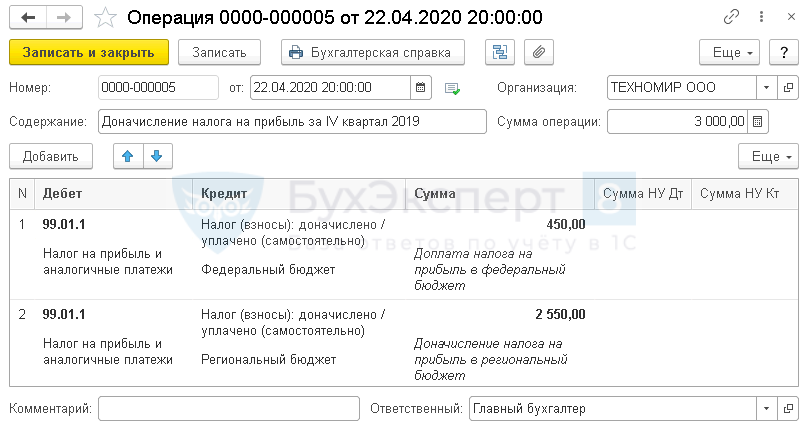

| 22 апреля | 99.01.1 | 68.04.1 | 450 | Доначисление налога на прибыль в федеральный бюджет | Операция, введенная вручную - Операция |

||

| 99.01.1 | 68.04.1 | 2 550 | Доначисление налога на прибыль в региональный бюджет | ||||

| Доплата налога на прибыль в бюджет | |||||||

| 22 апреля | 68.04.1 | 51 | 450 | Доплата налога на прибыль в федеральный бюджет | Списание с расчетного счета - Уплата налога |

||

| 68.04.1 | 51 | 2 550 | Доплата налога на прибыль в региональный бюджет | Списание с расчетного счета - Уплата налога |

|||

| Начисление и уплата пеней по налогу на прибыль в бюджет | |||||||

| 22 апреля | 99.01.1 | 68.04.1 | 2,07 | Начисление пеней по налогу на прибыль в федеральный бюджет | Операция, введенная вручную - Операция |

||

| 99.01.1 | 68.04.1 | 11,73 | Начисление пеней по налогу на прибыль в региональный бюджет | ||||

| 68.04.1 | 51 | 2,07 | Уплата в федеральный бюджет пеней по налогу на прибыль |

Списание с расчетного счета - Уплата налога |

|||

| 68.04.1 | 51 | 11,73 | Уплата в региональный бюджет пеней по налогу на прибыль |

Списание с расчетного счета - Уплата налога |

|||

| Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС | |||||||

| 22 апреля | --- | --- | -15 000 | Отражение исправленной суммы косвенных расходов | Регламенти - рованный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 040 |

||

Исправление ошибки

БУ

Несущественная ошибка отчетного года, выявленная после подписания БФО исправляется в периоде выявления (II квартал 2020) в корреспонденции со счетом 91 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2019) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

НДС

При занижении суммы исчисленного НДС к уплате необходимо:

Получите понятные самоучители 2026 по 1С бесплатно:

- в доп. листе Книги покупок, в периоде принятия НДС к вычету по первичному счету-фактуре (IV квартал):

- аннулировать первичный СФ;

- зарегистрировать ИСФ;

- подать уточненную декларацию за IV квартал.

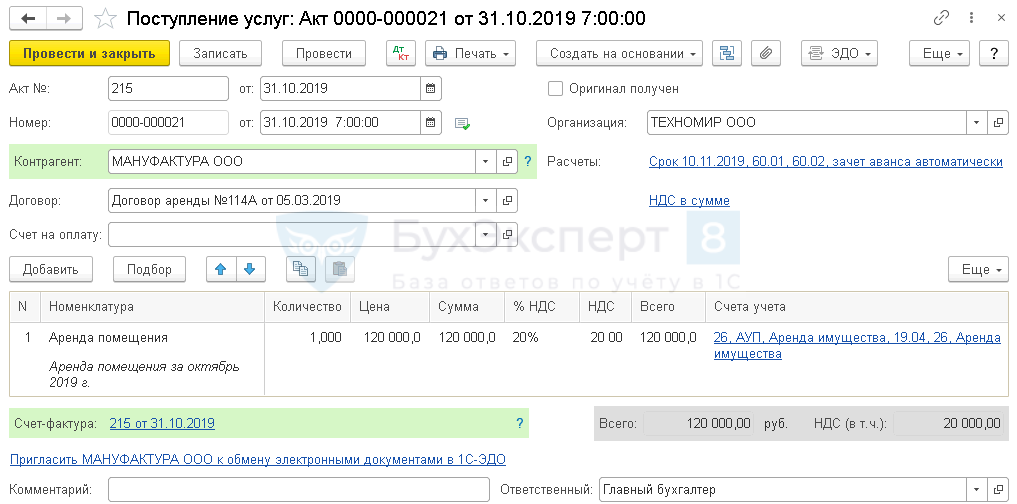

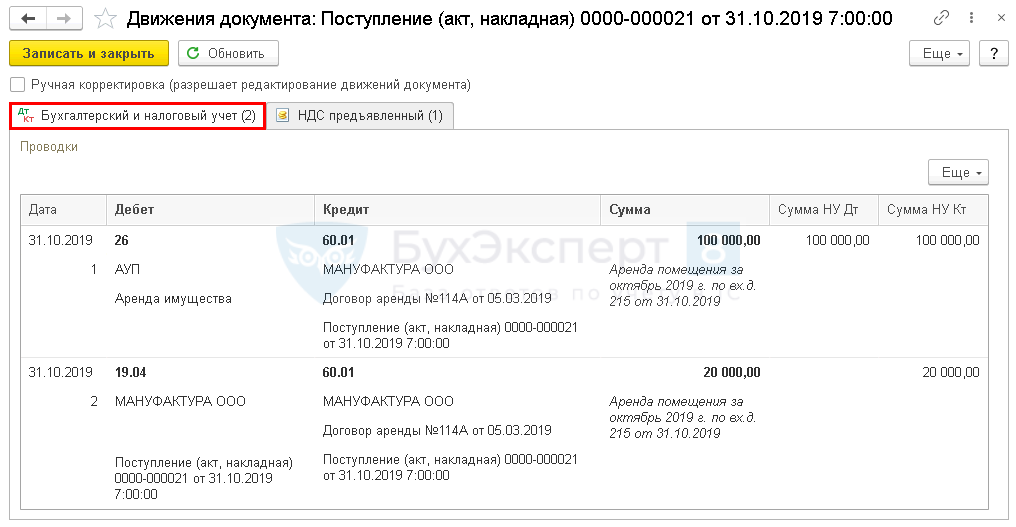

Отражение в учете услуг по аренде

Проводки

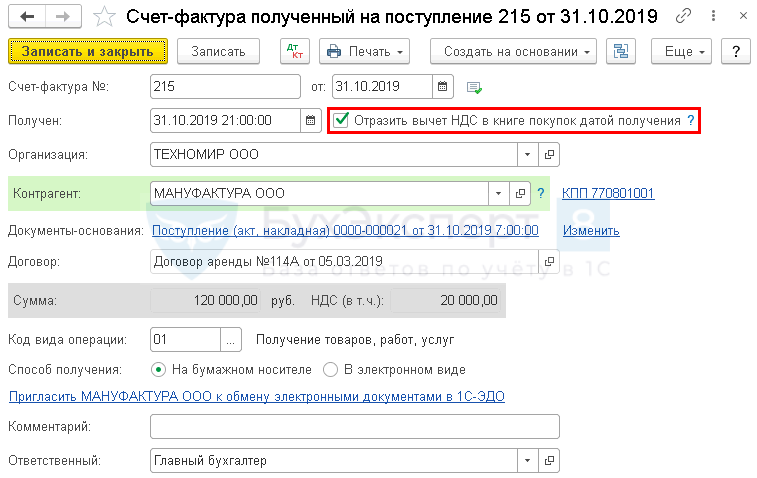

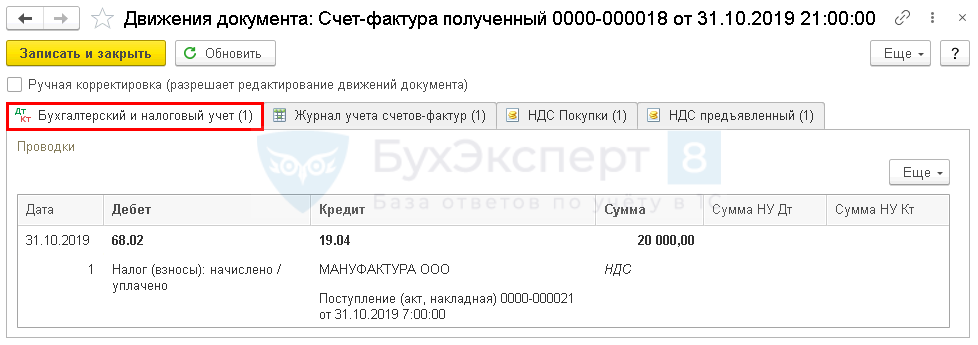

Регистрация СФ поставщика

Проводки

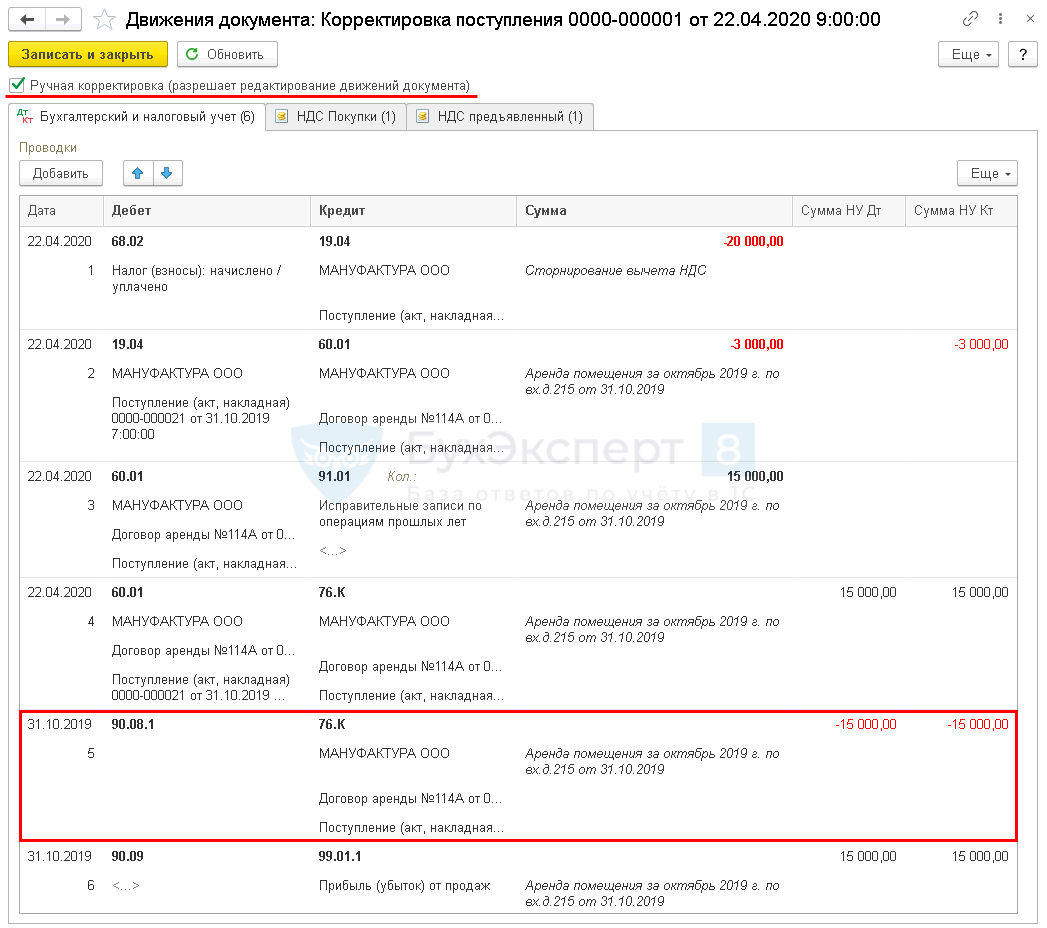

Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (во II квартале)

Если бухгалтерская отчетность не подписана или база по НУ занижена, то для корректировки «закрытого» прошлого периода сначала откройте его.

Проводки

По умолчанию при исправлении ошибки в первичных документах, программа классифицирует ошибку, как не существенную. Дата в проводках:

- БУ – 22.04.2020 (дата обнаружения ошибки): бухгалтерская отчетность подписана всегда, не зависимо от введенных данных;

- НУ – 31.10.2019 (дата возникновения ошибки): база занижена:

- увеличение налогооблагаемой базы за счет снижения расходов – Дт 76.К Кт 90.01.1;

- расчеты с контрагентом отражаются на текущую дату.

Но в таком случае уточенную Декларацию по налогу на прибыль за IV квартал придется формировать вручную!

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается.

Подробнее Нарушается ли граница последовательности при корректировках поступления и реализации

Для автоматического формирования уточненной декларации:

- установите флажок Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет:

- изменить счет 90.01.1 в проводке Дт 76.К Кт 90.01.1 на счет учета затрат, в нашем случае укажите Дт 90.08.1 Кт 76.К и укажите сумму со знаком «-».

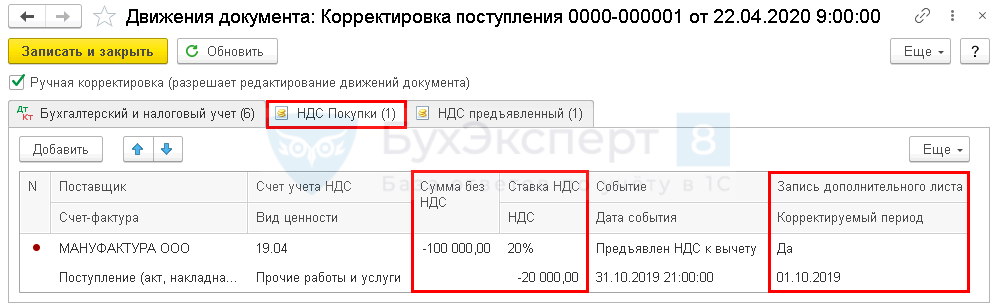

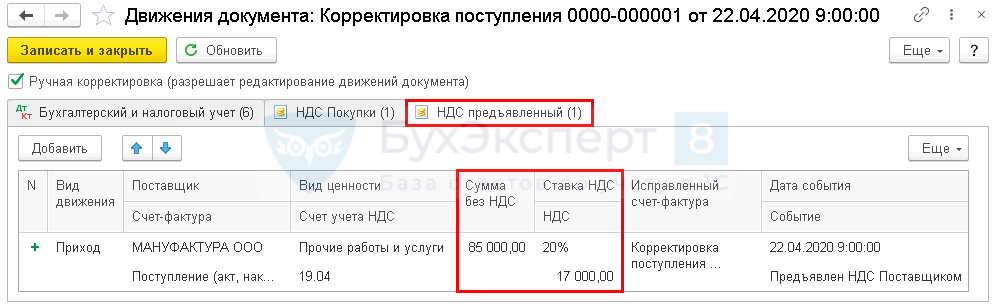

Для целей учета НДС исправления вносятся автоматически:

- по регистру НДС Покупки:

- запись, аннулирующую первичный СФ в дополнительном листе книги покупок в периоде его регистрации (IV квартал), на всю сумму НДС принятого к вычету.

- запись, аннулирующую первичный СФ в дополнительном листе книги покупок в периоде его регистрации (IV квартал), на всю сумму НДС принятого к вычету.

- по регистру НДС Предъявленный:

- запись вида движения Приход на новую (правильную) сумму входящего НДС, предъявленного поставщиком.

- запись вида движения Приход на новую (правильную) сумму входящего НДС, предъявленного поставщиком.

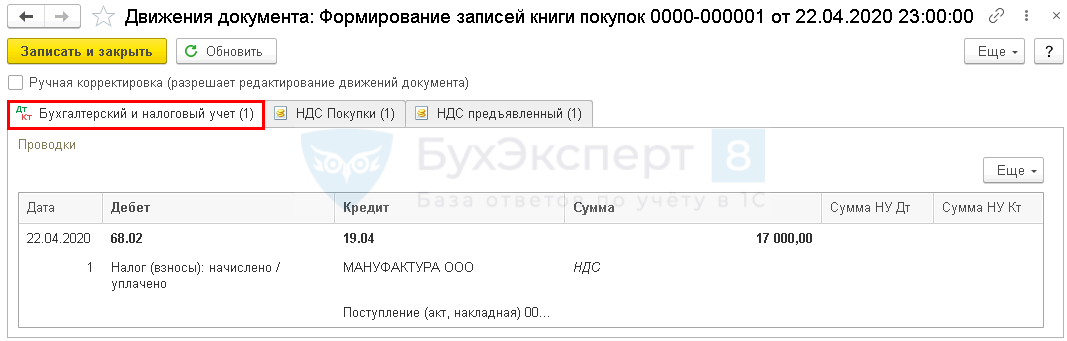

Вычет НДС по исправительному счету-фактуре в 1С возможен только через документ Формирование записей книги покупок.

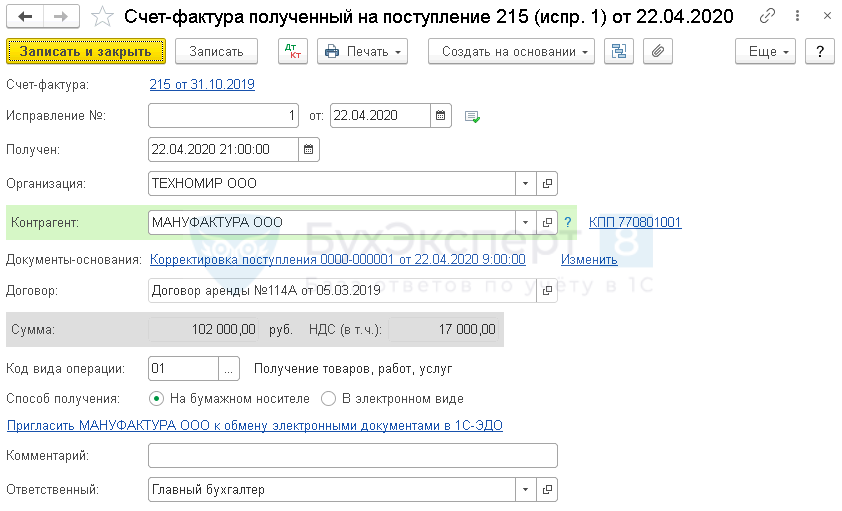

Регистрация Исправительного СФ поставщика

Принятие НДС к вычету по Исправительному СФ

Вкладка Приобретенные ценности заполняется автоматически по кнопке Заполнить. Для того чтобы исправительный счет-фактура попал в дополнительный лист Книги покупок на вкладке вручную указывается:

- флажок Запись доп. листа;

- Корректируемый период – период первичного счета-фактуры.

ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, (работ, услуг), но не ранее даты получения ИСФ (п. 1.1. ст. 172 НК РФ).

Если Организация решила воспользоваться правом переноса вычета на следующие периоды, то флажок Запись доп. листа не устанавливается. Тогда бухгалтер вручную регулирует период отражения ИСФ в книге покупок.

В нашем примере ИСФ может быть зарегистрирован в книге покупок в период:

- с 22.04.2020, т. е. не ранее даты ИСФ;

- по 31.10.2022, т. е. в течение трех лет с даты принятия к учету услуг.

Проводки

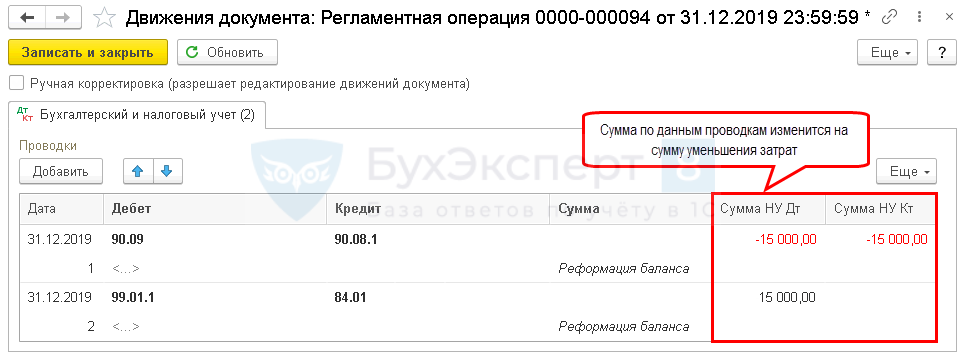

Реформация баланса по НУ

Перепроведите только регламентную операцию Реформация баланса. Другие операции не трогайте!

Например

Представление уточненной Декларации по НДС за IV кв. в ФНС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

При исправлении суммовой ошибки по НДС предоставьте уточненную декларацию за период возникновения ошибки:

- В титульном листе:

PDF

PDF

- Номер корректировки – 1, т.е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 21 «первый квартал», т.е. числовой код периода, за который представляется уточненная декларации.

- В Разделе 3 стр. 120 "Сумма НДС, подлежащая вычету": PDF

- правильная сумма НДС, принятая к вычету.

- В Разделе 8 Приложение 1 "Сведения из доп. листов книги покупок": PDF

Доначисление налога на прибыль

Сумма затрат уменьшена на 15 000 руб., следовательно, ранее налоговая база была занижена на 15 000 руб.

Рассчитаем недоимку по налогу на прибыль по следующей формуле:

Недоимка по налогу на прибыль за I кв. составила:

- Федеральный бюджет — 15 000*3% = 450 руб.

- Региональный бюджет — 15 000*17% = 2 550 руб.

Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

При исправлении суммовой ошибки по налогу на прибыль предоставьте уточненную декларацию за период возникновения ошибки:

- В титульном листе: PDF

- Номер корректировки – 1, т.е. последовательный номер уточненной декларации;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

- В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы» вручную укажите: PDF

- правильную сумму косвенных затрат, т.е. сумма по стр. 040 первичной декларации с учетом исправления суммы затрат.

См. также:

- Ошибка: Занижена сумма выручки прошлого года

- Ошибка: завышена сумма затрат при приобретении услуг. Общая схема исправлений

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по НДС

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: автоматическое заполнение уточненной декларации

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: ручное заполнение уточненной декларации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Не перестаю восхищаться : ни одного вопроса не оставляете без ответа, консультируете круглые сутки, практически