Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация товаров по договору комиссии с авансом? Тогда эта статья для вас.

Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют 3 стороны. В программе 1С такие операции автоматизированы.

Статья поможет вам разобраться:

- как передать товары на комиссию в 1с 8.3;

- как оформить отчет комиссионера, если в нем одновременно отражен аванс покупателя и его зачет;

- каким документом признается в расходах комиссионное вознаграждение посредника;

- в каких отчетах комитент отражает НДС по посредническим сделкам;

- как заполняются книга продаж и книга покупок при комиссионной торговле.

[jivo-yes]

Содержание

- Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Комиссионная торговля — нормативное регулирование

- Настройки комиссионной торговли в 1С

- Договор с комиссионером на реализацию товаров

- Передача товаров на комиссию

- Регистрация отчета комиссионера

- Регистрация СФ комиссионера

- Исчисление НДС с авансов покупателей

- Выставление СФ на отгрузку покупателям

- Принятие НДС к вычету при зачете аванса покупателей

Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

ООО «ТЕХНОМИР» (далее — комитент) заключил договор с ООО «ВЕЛЛМАРТ» (далее — комиссионер) на реализацию товаров. По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при перечислении оплаты покупателей по завершении месяца. Комитент и комиссионер работают на ОСНО.

07 июля комитент передал товары комиссионеру на сумму 744 000 руб. (в т.ч. НДС 20%):

Наименование товара Количество,

шт.Цена с НДС, руб. Стоимость, руб. Ноутбук Lenovo 20 12 000 240 000 Планшет Samsung 20 25 200 504 000 Итого 40 744 000 31 июля комиссионер представил отчет о полученных авансах и проданных товарах комитенту, в т. ч.:

- авансы полученные — 240 000 руб.;

- авансы зачтенные — 240 000 руб.;

- реализация — 246 000 руб.

Одновременно переданы акт и счет-фактура на комиссионное вознаграждение.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с комиссионером на реализацию товаров | |||||||

| 01 июля | --- | --- | --- | Договор комиссии | Справочник Договоры - Договор С комиссионером (агентом) на продажу |

||

| Передача товаров на комиссию | |||||||

| 7 июля | 45.01 | 41.01 | 272 447,71 | 272 447,71 | 272 447,71 | Передача товаров на комиссию | Реализация (акт, накладная) - Товары, услуги, комиссия |

| Регистрация отчета комиссионера | |||||||

| 31 июля | 90.02.1 | 45.01 | 90 917,43 | 90 917,43 | 90 917,43 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 60.01 | 76.09 | 24 600 | 24 600 | 24 600 | Удержание из выручки комиссионного вознаграждения | ||

| 76.09 | 90.01.1 | 246 000 | 246 000 | 205 000 | Выручка от реализации товаров | ||

| 44.01 | 60.01 | 20 500 | 20 500 | 20 500 | Учет комиссионного вознаграждения | ||

| 90.03 | 68.02 | 41 000 | Начисление НДС с выручки | ||||

| 19.04 | 60.01 | 4 100 | 4 100 | Принятие к учету НДС | |||

| Регистрация СФ комиссионера | |||||||

| 31 июля | --- | --- | 24 600 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 4 100 | Принятие НДС к вычету | ||||

| --- | --- | 4 100 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Исчисление НДС с авансов покупателей | |||||||

| дата оплаты в июле | 76.АВ | 68.02 | 40 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| --- | --- | 40 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Выставление СФ на отгрузку покупателям | |||||||

| дата отгрузки в июле | --- | --- | 246 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 41 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателей | |||||||

| 31 июля | 68.02 | 76.АВ | 40 000 | Принятие НДС к вычету | Отчет комиссионера (агента) о продажах | ||

| --- | --- | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Комиссионная торговля — нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Получите понятные самоучители 2026 по 1С бесплатно:

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

НУ

При передаче товаров комиссионеру не происходит обмен прав собственности, поэтому доходы от реализации товаров не определены (п. 1 ст. 39, ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

Комиссионер может выполнить поручение комитента с дополнительной выгодой: продать товар дороже или купить дешевле, чем предусмотрено договором. В этом случае, если договором не предусмотрено иное, такой доход комитент и комиссионер должны разделить пополам (ст. 992 ГК РФ).

Для комитента дополнительный доход из-за проданного дороже товара — это увеличение реализации. Для комиссионера — увеличение комиссионного вознаграждения или отдельный вид дохода.

НДС

При передаче товара от комитента комиссионеру объект включен по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не записывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

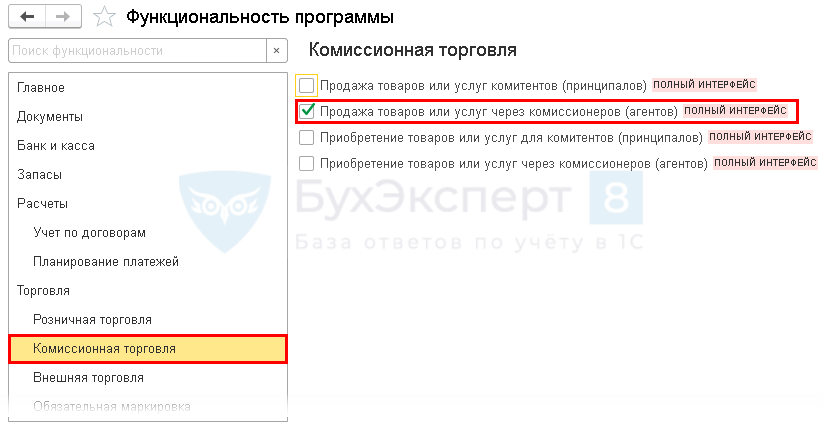

Настройки комиссионной торговли в 1С

Для отражения посреднических операций в программе 1С 8.3 настройте Функциональность (Главное — Функциональность — раздел Торговля — Комиссионная торговля).

Для реализации товаров через комиссионера комитент должен установить флажок:

- Продажа товаров или услуг через комиссионеров (агентов).

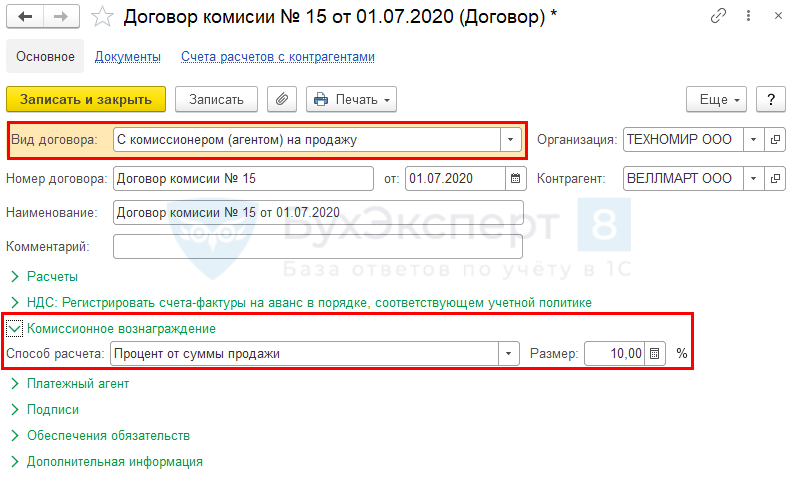

Договор с комиссионером на реализацию товаров

Договор комиссии в 1С 8.3 можно зарегистрировать из справочника Контрагенты (Справочники — Контрагенты) или справочника Договоры (Справочники — Договоры). А также создать его напрямую из документа Реализация (акт, накладная) (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Установите:

- Вид договора — С комиссионером (агентом) на продажу.

По ссылке Комиссионное вознаграждение:

- Способ расчета — выберите один из вариантов в зависимости от условий договора:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

- Размер…% — по договору (в нашем примере — 10).

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, то следует по ссылке Платежный агент установить флажок:

- Организация выступает в качестве платежного агента

и выбрать

- Признак агента — один из вариантов:

- Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

Платежный агент — юридическое лицо (кроме банков) или ИП, принимающие денежные средства у физлиц в пользу поставщика за реализуемые им товары, работы, услуги (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 03.06.2009 N 103-ФЗ).

Платежными агентами не являются:

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

Однако в рамках использования 1С платежными агентами считаются все посредники, принимающие деньги у физлиц в оплату за товары (работы, услуги) комитента, по которому ведется учет в программе.

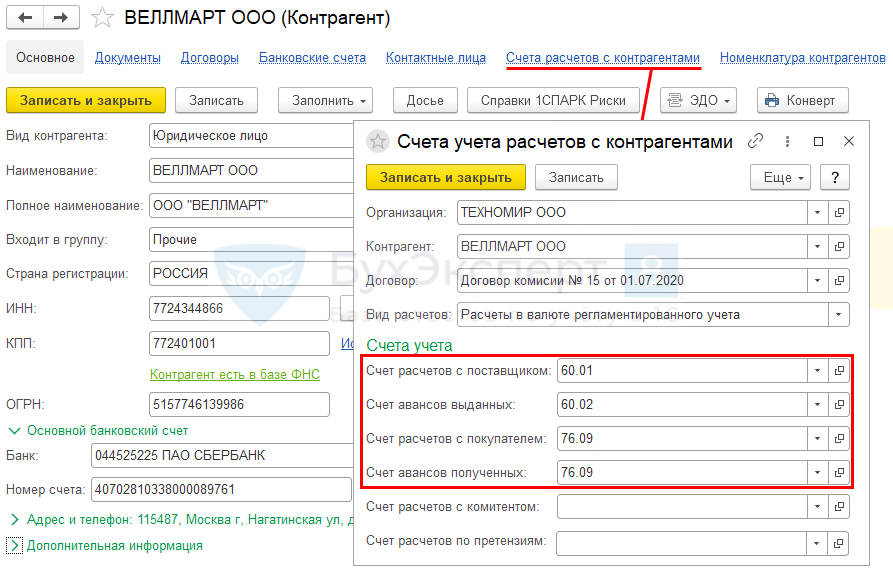

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера в 1С 8.3 настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по комиссионному вознаграждению:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным»;

- по комиссионному товару:

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

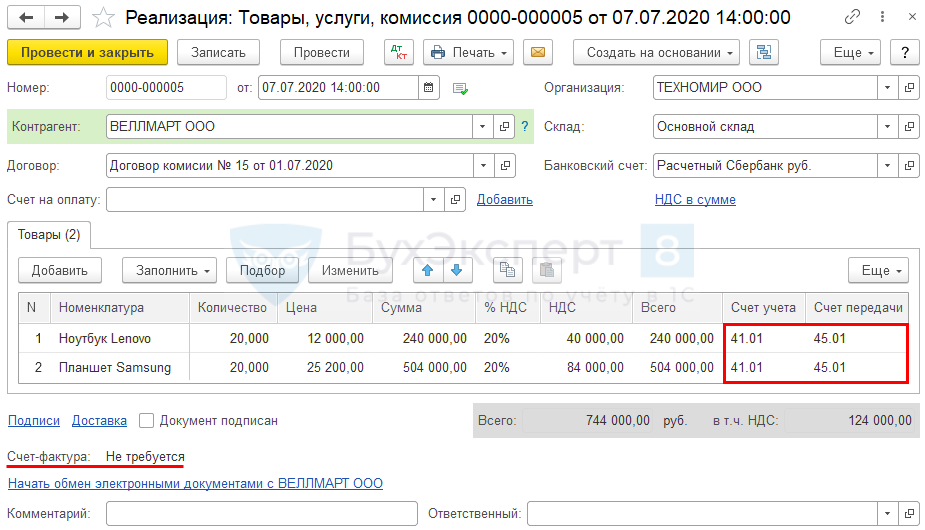

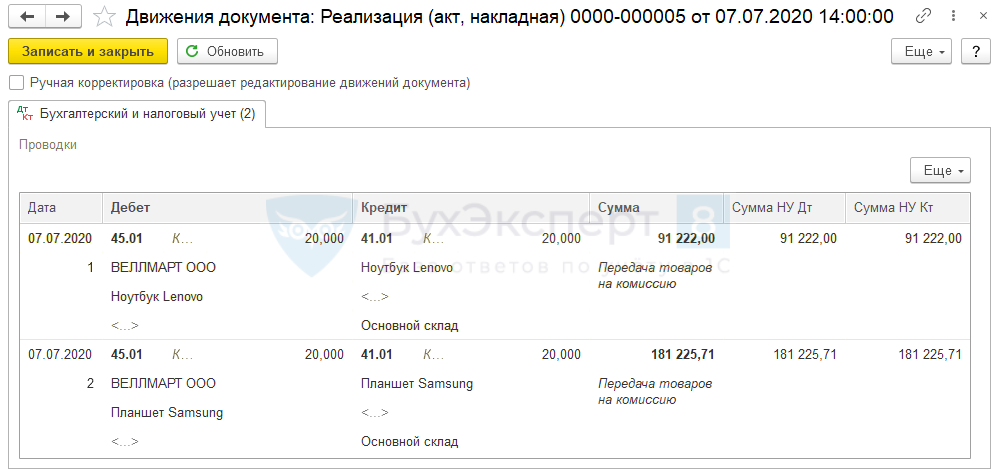

Передача товаров на комиссию

Передача товара на комиссию в 1С 8.3 комиссионеру отражается документом Реализация (акт, накладная) вид операции Товары, услуги, комиссия (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Заполните:

- Контрагент — организация-комиссионер;

- Договор — с видом С комиссионером (агентом) на продажу;

- Склад — склад, с которого отгружается товар.

В табличной части в графах:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 41.01 «Товары на складах», при необходимости откорректируйте;

- Счет передачи — 45.01 «Покупные товары отгруженные» — заполняется автоматически, т. к. при отгрузке не происходит перехода права собственности.

Автоматически программа устанавливает в поле:

- Счет-фактура — Не требуется, так как объекта обложения НДС не возникает.

Передача товара на комиссию в 1С 8.3 проводки

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товаров на комиссию.

Регистрация отчета комиссионера

По окончании месяца комиссионер представляет отчет о продажах, который комитент регистрирует в 1С 8.3 документом Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

По условиям примера в отчете комиссионера есть данные об авансах:

- 22 июля — ООО «Клеопатра» 120 000 руб. (в т. ч. НДС 20%);

- 24 июля — ООО «Камелия» 120 000 руб. (в т. ч. НДС 20%).

В том же месяце отгружены товары покупателям с зачетом указанных авансов:

- 27 июля — ООО «Камелия» на сумму 120 000 руб. (в т. ч. НДС 20%);

- 28 июля — ООО «Клеопатра» на сумму 126 000 руб. (в т. ч. НДС 20%).

Отражение полученного аванса и его зачет производится в 1С двумя отдельными документами Отчет комиссионера (агента) о продажах.

Если документооборот между комитентом и комиссионером предусматривает несколько отчетов за месяц, например, отдельный отчет по авансам покупателей и составленным счетам-фактурам на них, тогда Отчет комиссионера (агента) о продажах будет заполняться отдельно датой соответствующего первичного документа.

Если заполняется два отчета комиссионера в 1С по одному отчету комиссионера, то в поле Комментарий укажите «аванс» или «зачет аванса». Тогда для вас и других пользователей будет понятно, какие именно операции отражены в первом документе 1С и во втором.

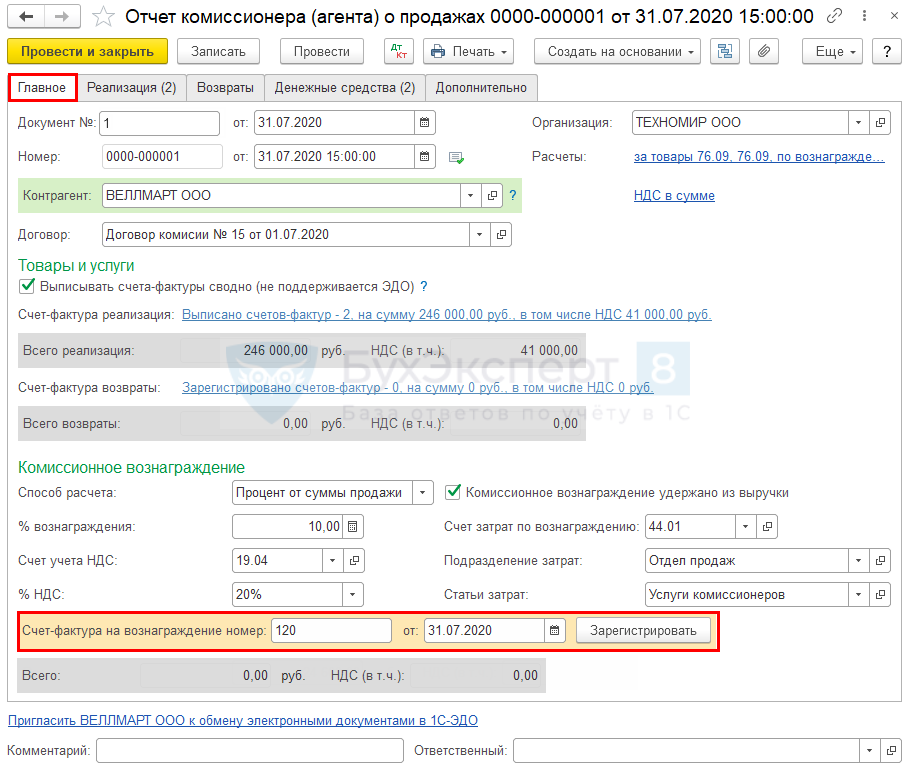

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

На вкладке Главное в разделе Товары и услуги при установленном флажке:

- Выписывать счета-фактуры сводно (не поддерживается ЭДО)

комитент может регистрировать сводные счета-фактуры по СФ, выставленным комиссионером покупателям одной датой. Таким счетам-фактурам присваивается КВО для посреднических сделок, операций транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ):

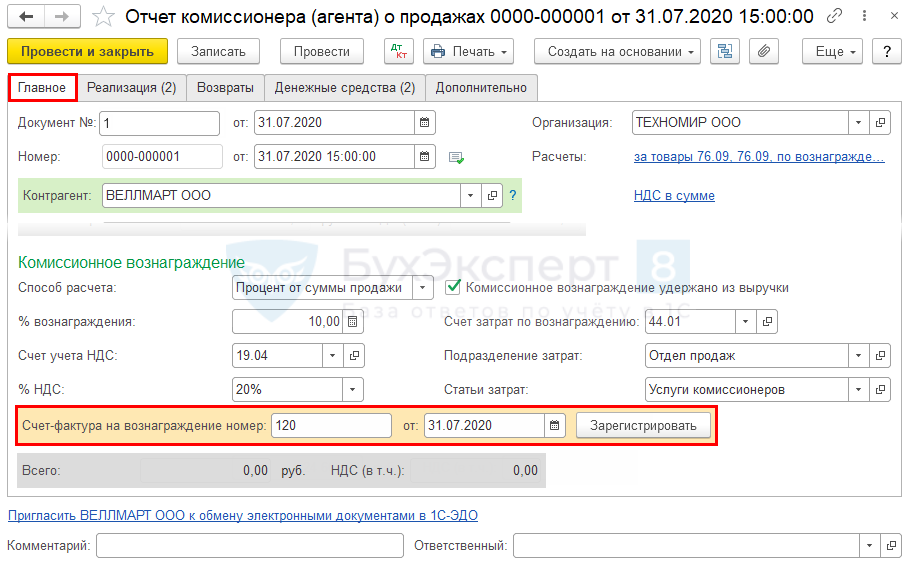

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по данным договора;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 19.04;

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%).

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки.

Проконтролируйте настройки в 1С 8.3 для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию;

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения;

- Статьи затрат — Услуги комиссионеров — предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

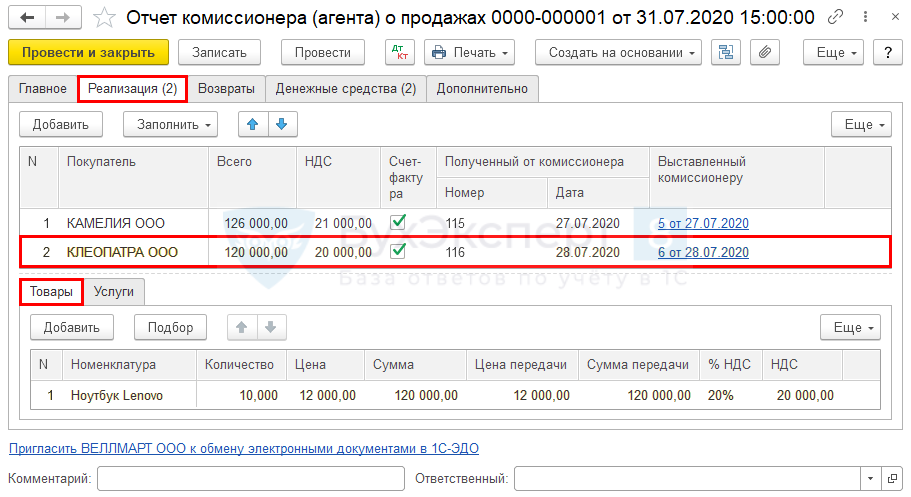

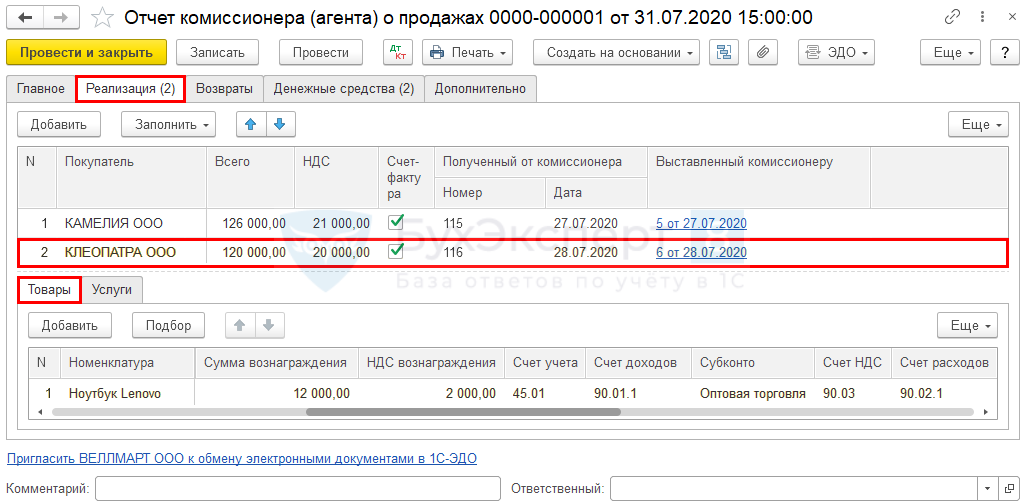

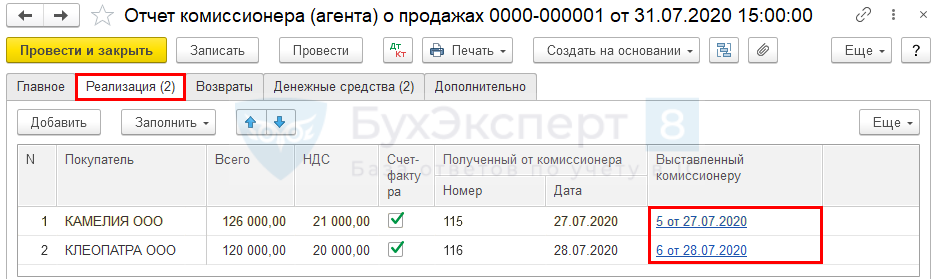

Вкладка Реализация

В верхней таблице указываются данные о покупателе и счете-фактуре, выставленном покупателю комиссионером. Здесь же в графе Выставленный комиссионеру после проведения документа автоматически создаются счета-фактуры комиссионеру.

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги, в зависимости от предмета реализации.

Так в нашем примере, ООО «Клеопатра» продано:

- Ноутбук Lenovo — 10 шт. на сумму 120 000 руб. (в т. ч. НДС 20%).

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное;

- Счет учета — 45.01 — счет учета у комитента проданных товаров;

- Счет доходов — 90.01.1;

- Субконто — Оптовая торговля;

- Счет НДС — 90.03;

- Счет расходов — 90.02.1.

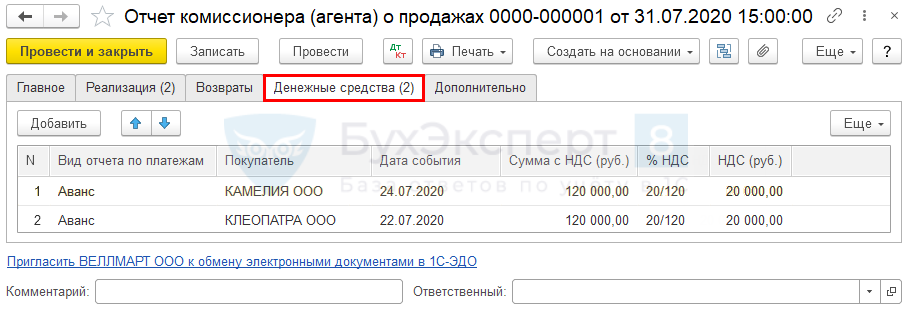

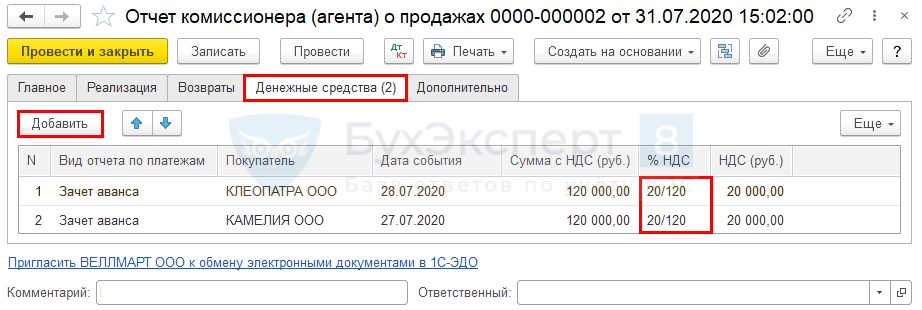

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, которая сделала предоплату;

- Дата события — дата получения денежных средств на счет комиссионера;

- % НДС — ставка НДС по авансам — 20/120.

По условию примера в июне получены авансы, и в том же месяце произведена отгрузка и зачет авансов на полную сумму. Несмотря на то, что деньги от покупателя еще не получены на расчетный счет комитента, комитент обязан отразить в учете (п. 1 ст. 167 НК РФ):

- НДС с авансов в книге продаж;

- НДС с отгрузки в книге продаж.

И имеет право заявить (п. 8 ст. 171 НК РФ):

- НДС к вычету по зачтенным авансам в книге покупок.

В Отчете комиссионера (агента) о продажах отражается факт получения авансов от покупателей для последующего исчисления НДС с авансов.

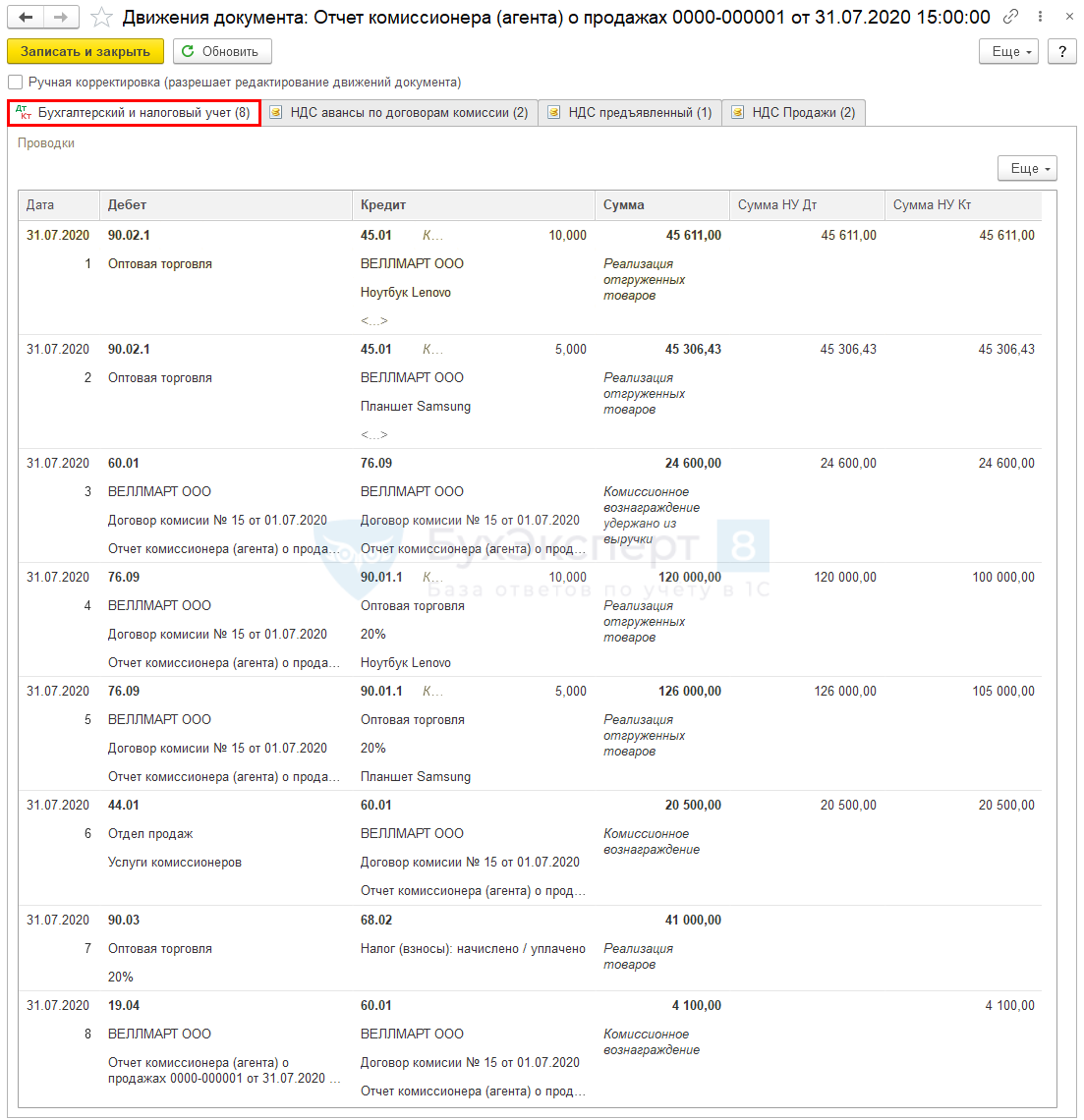

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки;

- Дт 19.04 Кт 60.01 — учет НДС с комиссионного вознаграждения.

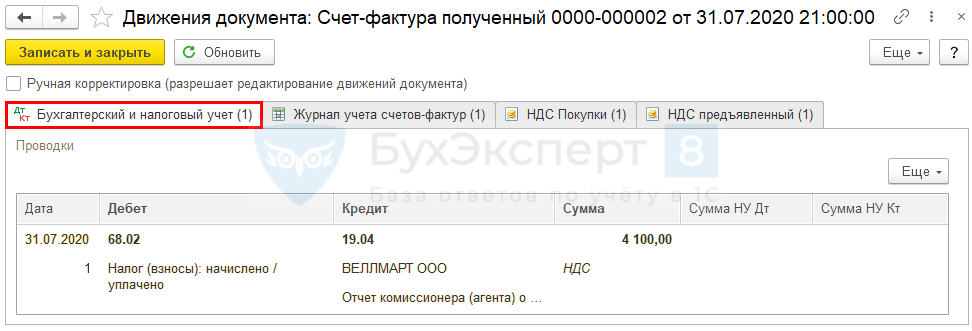

Регистрация СФ комиссионера

Регистрация входящего счета-фактуры на комиссионное вознаграждение производится в документе Отчет комиссионера (агента) о продажах на вкладке Главное.

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа, нажмите кнопку Зарегистрировать.

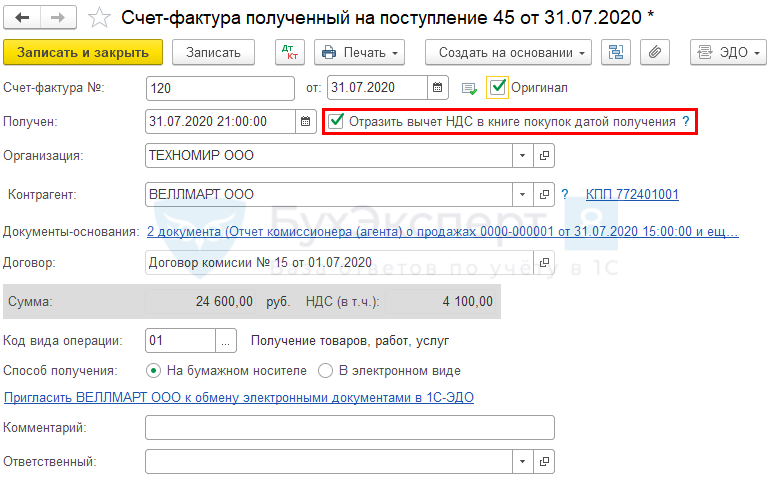

Документ Счет-фактура полученный автоматически заполняется данными документа Отчет комиссионера (агента) о продажах.

- Код вида операции — 01 «Получение товаров, работ, услуг».

Счет-фактуру полученный откройте в журнале Счета-фактуры полученные (Покупки — Счета-фактуры полученные).

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по комиссии.

Исчисление НДС с авансов покупателей

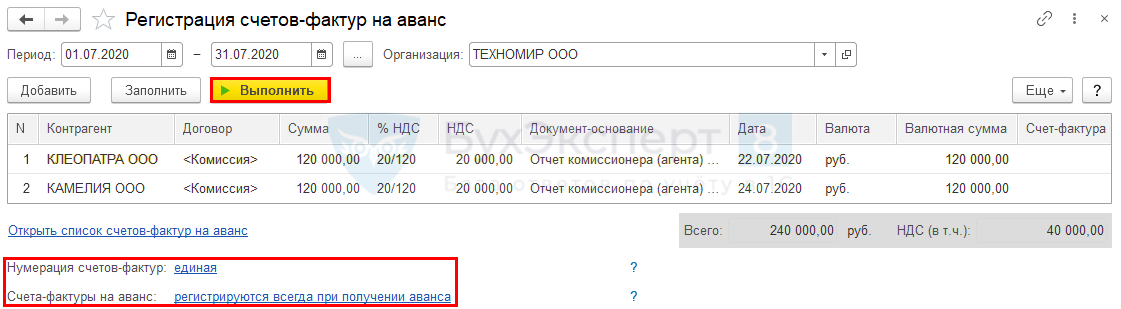

После регистрации авансов в документе Отчет комиссионера (агента) о продажах необходимо исчислить НДС и зарегистрировать счета-фактуры на предоплату. Для этого воспользуйтесь в 1С обработкой Регистрация счетов-фактур на аванс (Банк и касса — Счета-фактуры на аванс).

Установите период и нажмите кнопку Заполнить.

После заполнения проверьте настройки по ссылкам — именно по ним заполняется форма:

- Нумерация счетов-фактур — порядок нумерации, один из вариантов:

- единая — Единая нумерация всех выданных счетов-фактур;

- отдельная с префиксом «А» — Отдельная нумерация счетов-фактур на аванс с префиксом «А»;

- Счета-фактуры на аванс — регистрируются всегда при получении аванса.

Далее нажмите кнопку Выполнить. Счета-фактуры, выданные на аванс, зарегистрированы в 1С. ![]() PDF

PDF

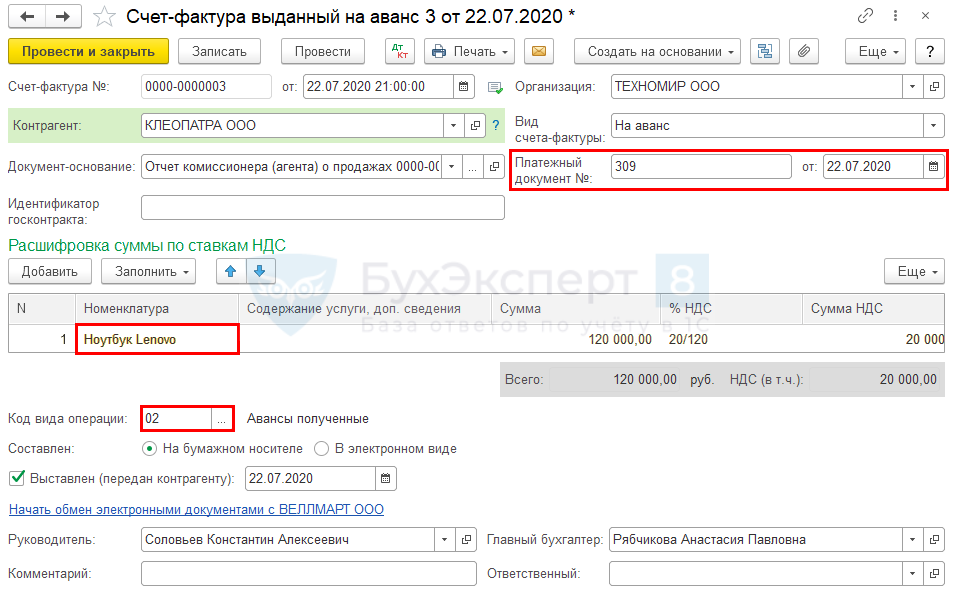

Сформированные счета-фактуры в 1С потребуется скорректировать. Для этого пройдите по ссылке Открыть список счетов-фактур на аванс.

Внесите:

- Платежный документ № …от — номер и дату платежного поручения на аванс покупателя по данным из отчета комиссионера.

В табличной части:

- Номенклатура — наименование товара в точном соответствии с формулировкой в СФ комиссионера.

Автоматически установлен:

- Код вида операции — 02 «Авансы полученные».

По кнопке Печать распечатайте бланк счета-фактуры на аванс.

Декларация по НДС

В декларации по НДС сумма исчисленного налога с авансов покупателей отражается:

- В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3:

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС.

- В Разделе 9 «Сведения из книги продаж», данные с заполнением граф 9,10 «Сведения о посреднике (комиссионере, агенте):

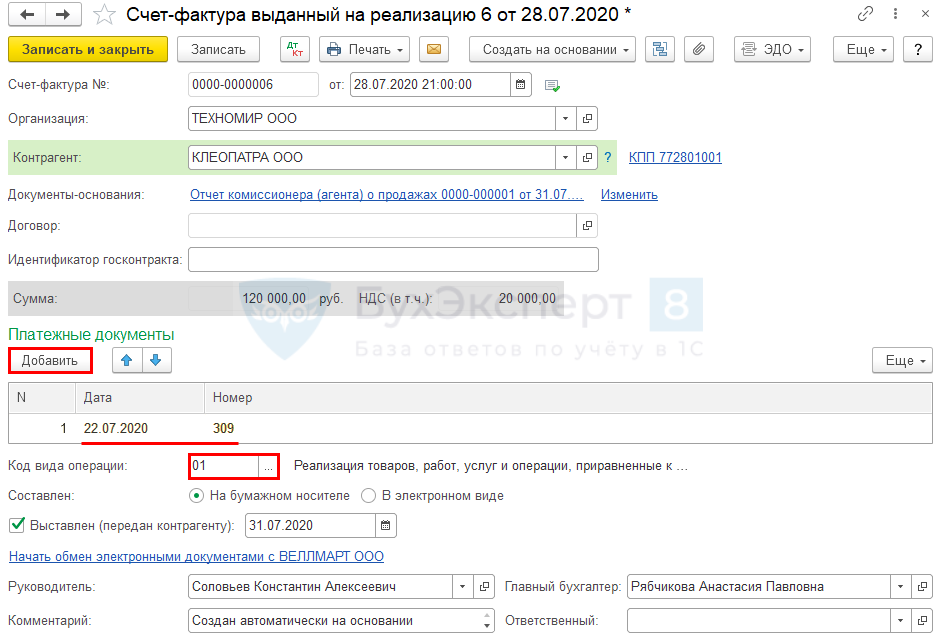

Выставление СФ на отгрузку покупателям

Регистрация счетов-фактур, выданных на реализацию, производится в 1С 8.3 автоматически при проведении Отчета комиссионера (агента) о продажах.

В документе Счет-фактура выданный на реализацию по кнопке Добавить внесите номер и дату платежного поручения на аванс по данным из отчета комиссионера.

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

При отражении в одном документе Отчет комиссионера (агента) о продажах авансов и реализации может быть нарушена хронологическая последовательность нумерации счетов-фактур, особенно при единой нумерации всех выданных СФ.

Нарушение последовательности не является критической ошибкой и не может повлечь за собой отказ в вычете НДС (п. 2 ст. 169 НК РФ, Письмо Минфина РФ от 12.01.2017 N 03-07-09/411).

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров покупателям отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- В Разделе 9 «Сведения из книги продаж», данные с заполнением граф 9,10 «Сведения о посреднике (комиссионере, агенте):

Принятие НДС к вычету при зачете аванса покупателей

Чтобы принять НДС к вычету по зачтенным авансам покупателей, создайте в 1С 8.3 второй документ Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

- Вкладка Главное — заполните так же, как в первом документе.

- Вкладка Реализация — не заполняйте.

- Вкладка Денежные средства — заполните следующим образом:

По кнопке Добавить внесите:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю;

- Сумма с НДС (руб.) — сумма зачтенного аванса;

- % НДС — 20/120.

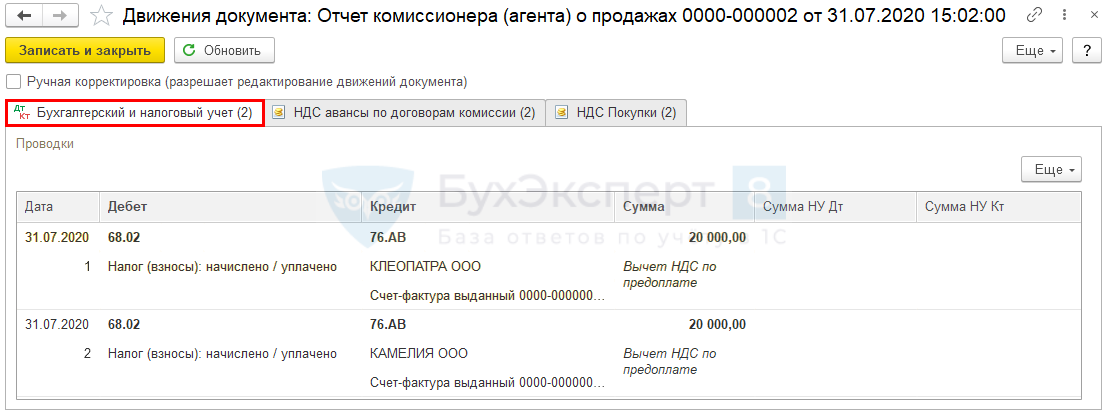

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Декларация по НДС

В декларации НДС, налог подлежащий вычету, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3:

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

Мы рассмотрели учет у комитента в 1С 8.3 Бухгалтерия, передачу товара на комиссию в 1С 8.3 в учете комитента, проводки по передаче товара на комиссию в 1С.

Учет у комиссионера в 1С 8.3 Бухгалтерия подробно описан в следующей статье >>

См. также:

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

- Посредничество: обзор нормативного регулирования

- Отчет посредника

- Как в 1С получить отчет о переданных комиссионеру товарах?

- Импорт из дальнего зарубежья через Агента. Позиция Принципала

- Возврат товаров, проданных по договору комиссии (позиция комитента)

- Сводная справка по розничным продажам

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете