Источник: Письмо Минфина от 20.02.2025 N 03-15-06/16007

Информация для: IT-компаний

ИТ-компания выполнила условия о доле доходов от профильной деятельности только по итогам расчетного периода 2024 года. Сможет ли она в 2024 году применять пониженный тариф 7,6% по страховым взносам?

Да, сможет, но с некоторыми особенностями.

Напомним, что ИТ-организация применяет пониженный тариф страховых взносов 7,6%, если одновременно выполняются условия (п. 5 ст. 427 НК РФ):

- у нее есть документ о госаккредитации по осуществлению ИТ-деятельности

- доля доходов от профильной ИТ-деятельности по итогам отчетного (расчетного) периода — не менее 70%

Отчетные периоды для страховых взносов — 1 квартал, полугодие, 9 месяцев. Расчетный период — календарный год.

Если по итогам расчетных периодов организация не выполнила условие о доле доходов от профильной ИТ-деятельности (или была лишена госаккредитации), она теряет право на единый пониженный тариф взносов с начала расчетного периода, в котором допущено нарушение условий (абз. 18 п. 5 ст. 427 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

В нашем примере компания не выполнила условия по итогам всех отчетных периодов — I квартала, полугодия и 9 месяцев 2024 года. Поэтому она должна исчислить за эти периоды взносы по общеустановленному тарифу и отразить их в соответствующих РСВ.

А вот по итогам расчетного периода 2024 года компания условия выполнила, и у нее появилось право на применение льготного тарифа взносов с начала расчетного периода — с 1 января 2024.

Поскольку за отчетные периоды она считала взносы по общему тарифу, то может сделать перерасчет и за каждый отчетный период 2024 года подать уточненные РСВ.

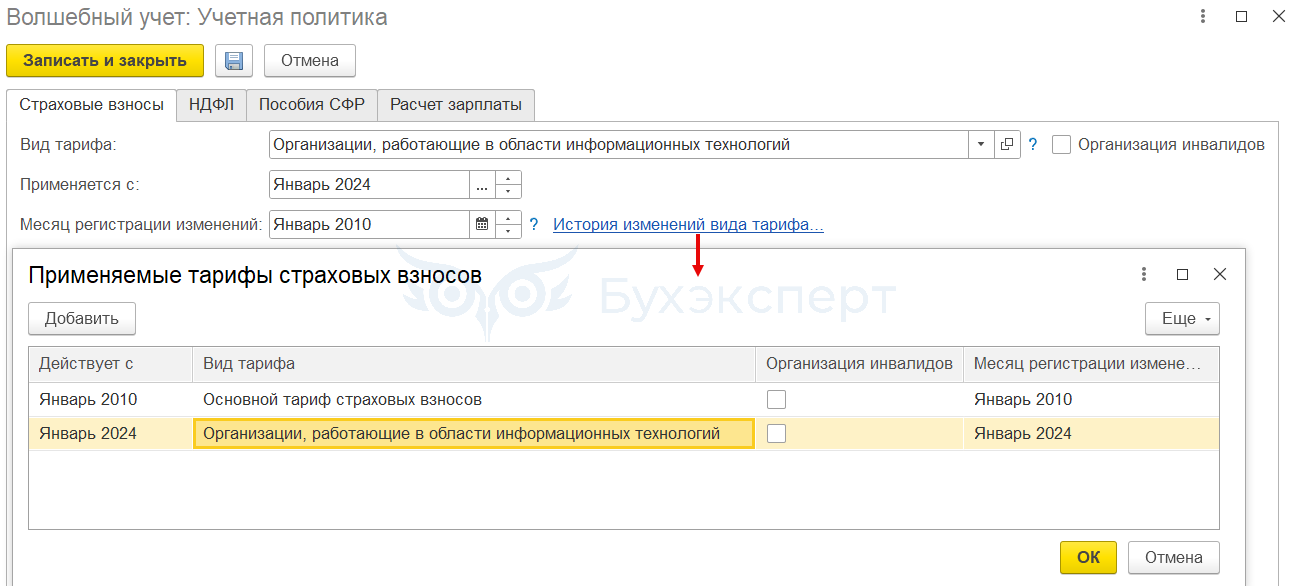

Чтобы пересчитать взносы по новому тарифу, в Учетной политике организации (Настройка — Организации – карточка Организации — вкладка Учетная политика и другие настройки) нужно установить, что с января 2024 года организация применяет льготный тариф. Это удобно сделать по ссылке История изменений вида тарифа.

После потребуется пересчитать взносы документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов).

Как заполнить уточняющие расчеты по страховым взносам, смотрите в статье Корректировка РСВ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Что указывается в приложении 1 в кварталах, где доля менее 70%

Здравствуйте! Хотела бы обратит внимание, что мы не аудиторы. Если я правильно, то у Вас другой тариф. Поэтому будет применяется другие правила заполнения.