В Письме ФНС от 16.12.2021 N БС-4-11/17658@ налоговики разъяснили, как IT-компаниям соблюсти условия о доле доходов от деятельности и средней численности персонала, чтобы они могли платить взносы по льготному тарифу.

Напомним, что аккредитованным IT-фирмам с численностью работников от 7 чел. разрешено уплачивать страховые взносы по суммарному тарифу 7,6%, если доля IT-доходов — не менее 90% (п. 5 ст. 427 НК РФ). При этом чтобы перейти на такой тариф, компания должна соблюсти критерии по численности и доходам по итогам 9 месяцев того года, который предшествует первому году пользования льготой. Означает ли это, что и в последующих годах условия, установленные для льготы, должны выполняться только за 9 месяцев?

Нет: показатели за 9 месяцев (без учета итогов за 1 квартал, полугодие, год) принимаются во внимание исключительно для перехода на льготу. В последующих годах IT-фирма должна соблюдать критерии, установленные п. 5 ст. 427 НК РФ, за все отчетные периоды по отдельности: за 1 квартал, полугодие, 9 месяцев, год.

И если получится так, что по итогам какого-то периода эти критерии не соблюдаются, взносы придется пересчитать с начала года по стандартному тарифу. А если в последующих отчетных периодах условия опять будут выполняться, страхвзносы можно пересчитать по льготной ставке — также с начала года, при этом потребуется уточненка.

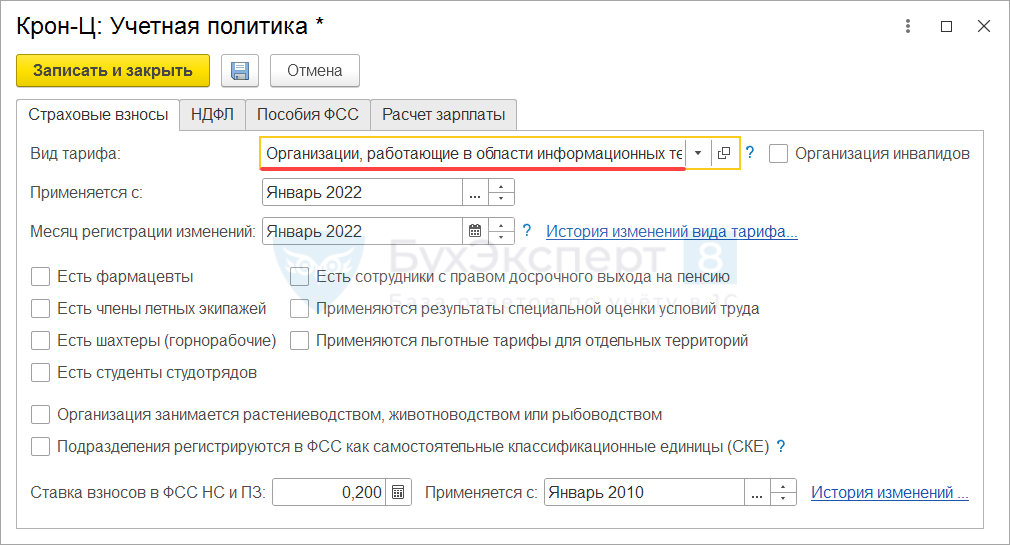

Если организация применяет пониженный тариф страховых взносов для IT-компаний, в ЗУП 3.1 необходимо правильно выбрать Вид тарифа в настройках Учетной политики (Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Учетная политика).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете