В Письме от 01.02.2019 N 03-15-06/5854 чиновники рассмотрели ситуацию: применяющая пониженные ставки по страховым взносам IT- компания в 3 квартале 2018 года нарушила условие о 90%-ной доле дохода от IT-деятельности, а по итогам 2018 года этот показатель вновь пришел в норму. Утрачивается ли право на применение пониженных ставок?

Минфин напомнил, что право на пониженные ставки по взносам компания имеет при одновременном соблюдении 3-х условий (п. 5 ст. 427 НК РФ):

- Наличие документального подтверждения государственной аккредитации компании, работающей в области информационных технологий.

- Доля доходов от IT-деятельности составляет не менее 90% в объеме всех доходов компании за период.

- Средняя численность сотрудников не менее 7 человек

Если компания не выполнит хотя бы одно условие, она лишается права на пониженные тарифы с начала года, в котором произошло нарушение условий. Ей необходимо пересчитать взносы по общему тарифу, доплатить их и подать уточненные РСВ за предыдущие периоды.

Если по итогам 2018 года условие о доле доходов выполняется, право применения пониженных ставок страховых взносов возникает вновь. И снова компании необходимо пересчитать взносы, зачесть или вернуть излишне уплаченные по общим тарифам взносы. А также снова подать уточненные расчеты за каждый отчетный период 2018 года.

С 01.01.2019 компания вправе применять пониженные тарифы, если по итогам 2018 года она выполняет все необходимые условия для применения пониженных тарифов, и подтверждает это в уточненных расчетах за каждый квартал 2018 года.

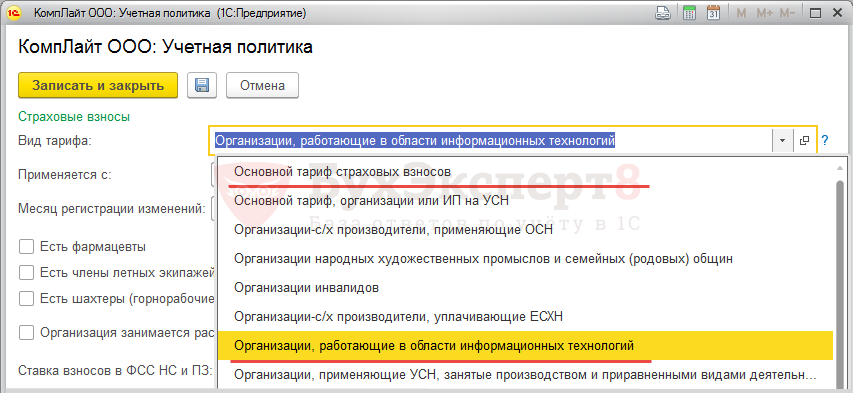

Изменение тарифа организации необходимо производить в Учетной политике организации в поле Вид тарифа, устанавливая значение:

- Основной тариф страховых взносов — при потере права на пониженные тарифы.

- Организации, работающие в области информационных технологий – при возобновлении права на льготный тариф.

При этом в поле Применяется с следует указывать первый месяц года.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо