При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

Данная ошибка зарегистрирована под номером 30159727 еще в 2018 году. Исправлена ошибка в версии ЗУП — 3.1.12.110.

В версиях ЗУП 3.1.10 ошибка не исправлена, и по информации от разработчиков ее исправление в ЗУП 3.1.10 не планируется 🙁

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

- Корректировать сумму исчисленных взносов документом Операция учета взносов (Налоги и взносы – Операции учета взносов), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов, будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

- Производить все корректировки вручную в отчетности.

Рассмотрим описанную ситуацию на примере.

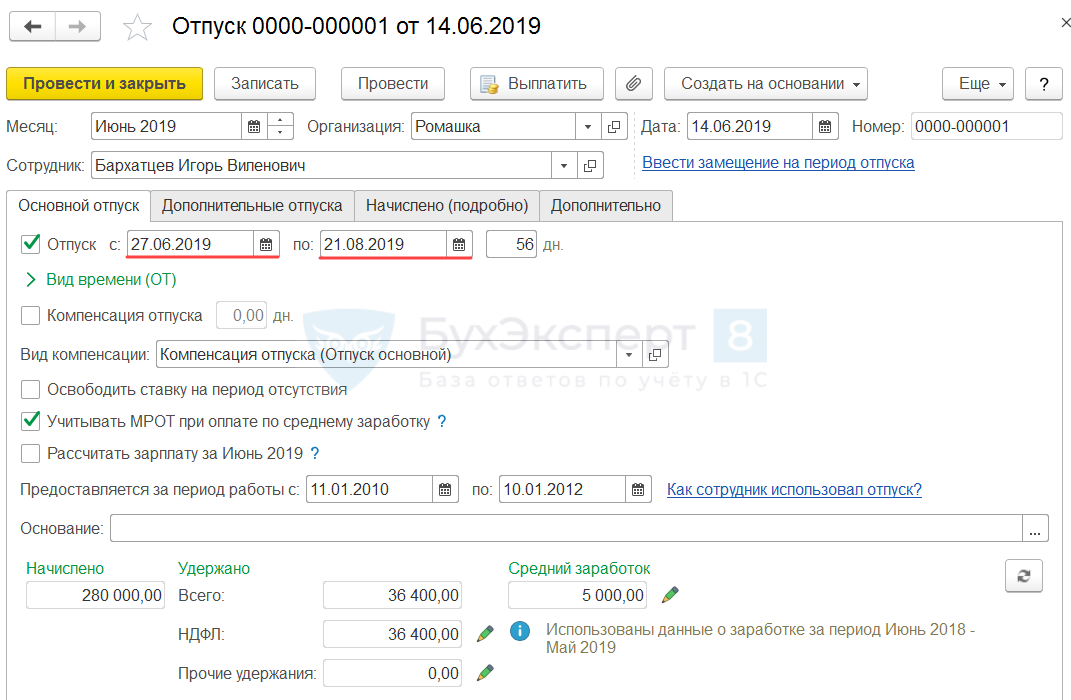

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск (Зарплата – Отпуска) за период с 27.06.2019 по 21.08.2019.

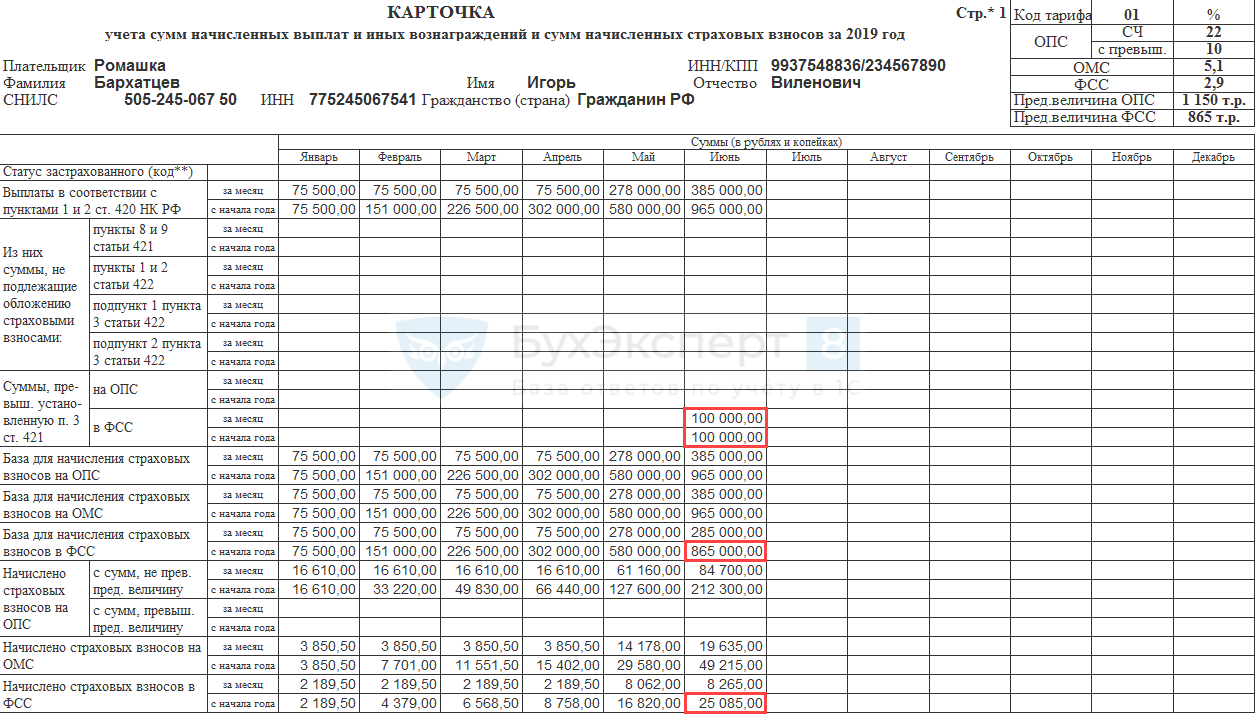

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование. Согласно данным Карточки учета страховых взносов (Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

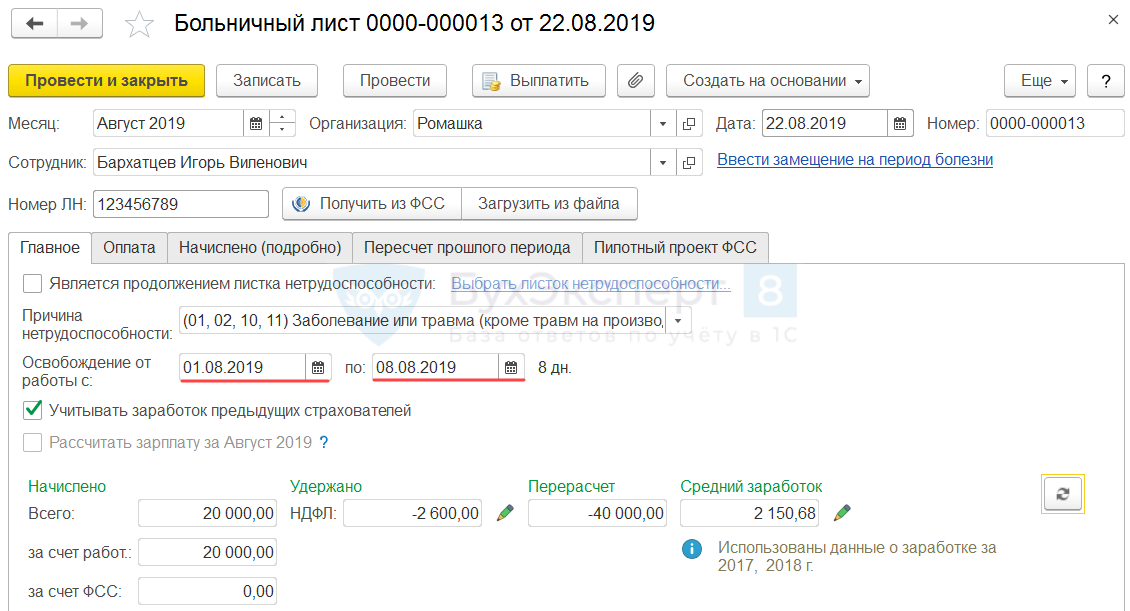

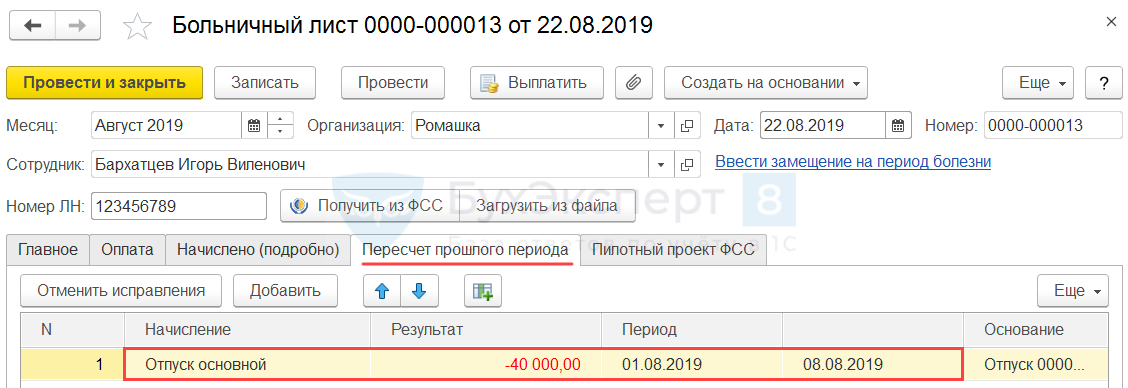

В июле доходов у сотрудника не было. В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист (Зарплата – Больничные листы).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода.

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов.

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб.- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

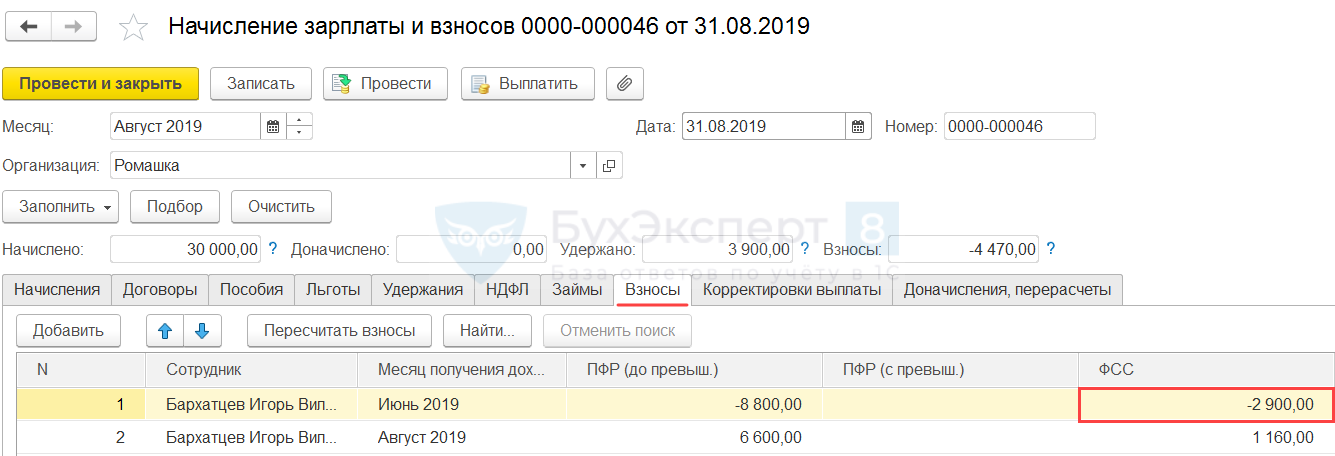

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

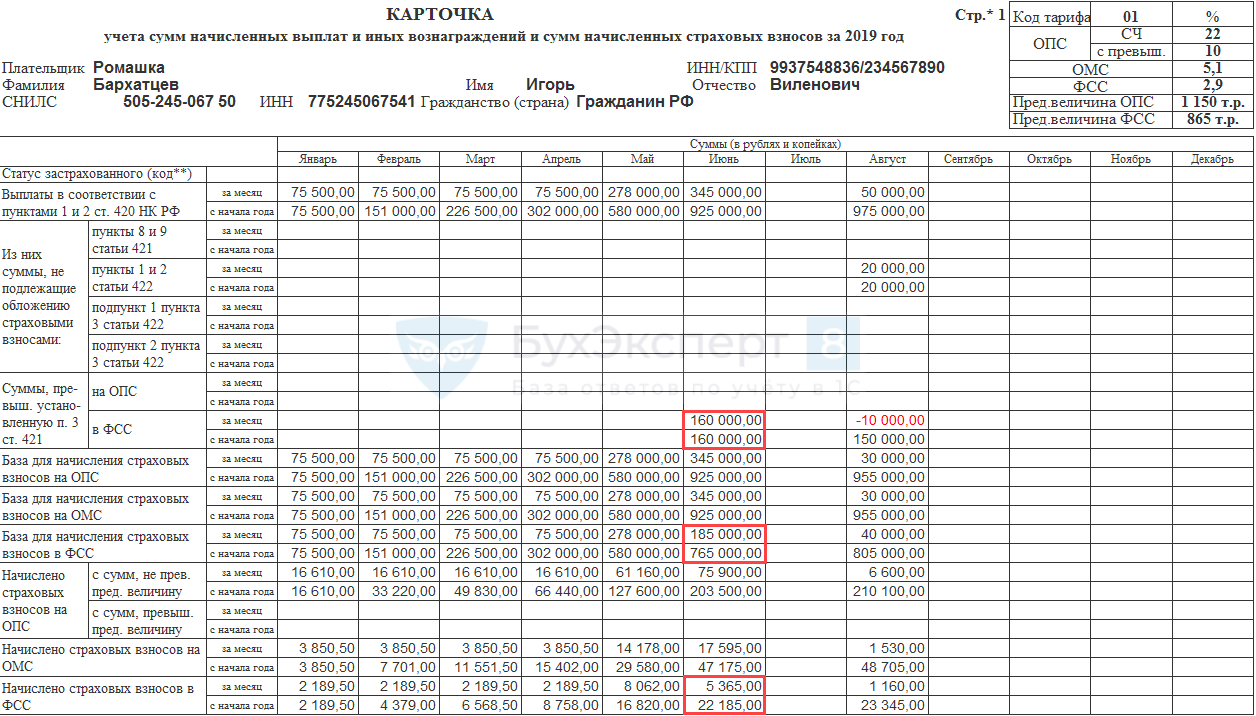

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов.

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

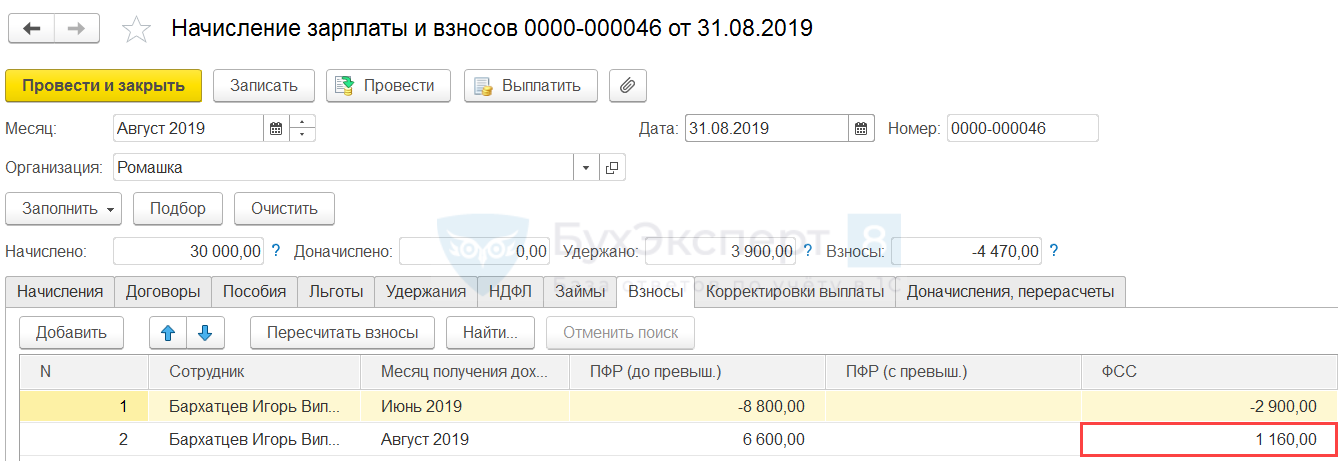

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

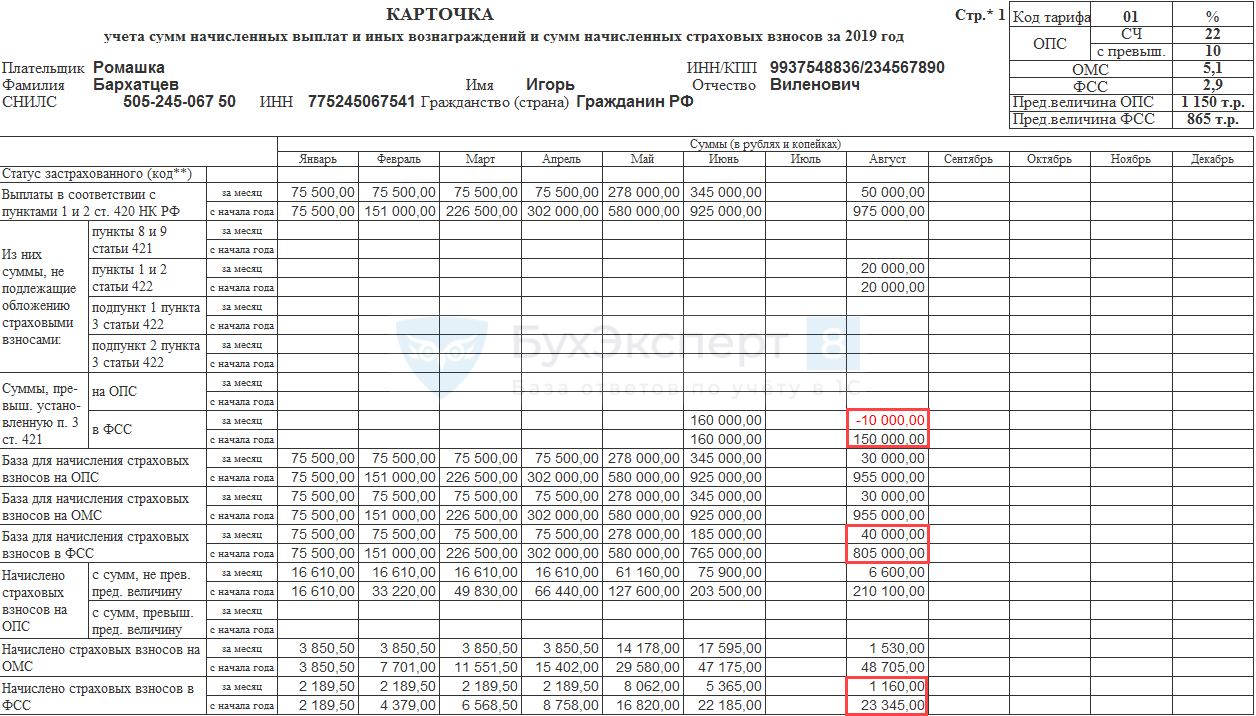

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

Сформируем Карточку учета страховых взносов. По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

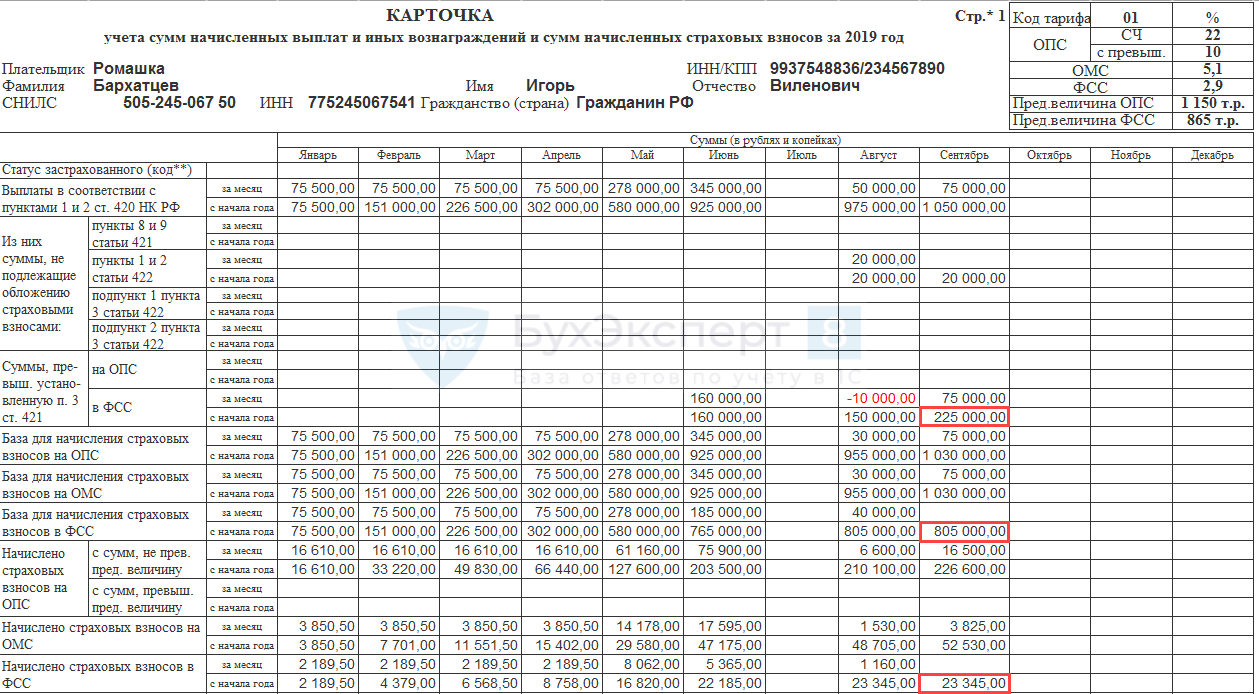

Неверно рассчитаны следующие показатели:

- Сумма превышения предельной базы для исчисления взносов завышена. Размер отклонения составил:

- 225 000 (сумма превышения предельной базы, рассчитанная программой) — (1 050 000 <общая сумма доходов с начала года> – 865 000 <предельная величина базы взносов для 2019 г.>) = 40 000 руб.

- База для исчисления взносов занижена. Размер отклонения составил:

- 865 000 (корректное значение базы для исчисления взносов) – 805 000 (база для исчисления взносов, рассчитанная программой) = 60 000 руб.

- Сумма исчисленных страховых взносов на ОСС занижена. Размер отклонения составил:

- 25 085 (корректное значение суммы исчисленных страховых взносов) – 23 345 (Сумма исчисленных страховых взносов, рассчитанная программой) = 1 740 руб.

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

По сотрудникам, у которых достигнута предельная величина базы для расчета страховых взносов, в определенных версиях ЗУП 3 можно столкнуться с еще одной ошибкой при расчете взносов.

Подробно — см. материал ОШИБОЧНЫЙ АВТОМАТИЧЕСКИЙ ПЕРЕСЧЕТ ВЗНОСОВ ПО СОТРУДНИКАМ ПРИ ДОСТИЖЕНИИ ПРЕДЕЛЬНОЙ ВЕЛИЧИНЫ БАЗЫ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Есть уже планы по исправлению ошибки:

Планируется исправление в будущих версиях,

Исправлена: «1С:ЗУП 3, 1С:ЗГУ 3», версия 3.1.12

Т.е. исправлена в еще не вышедшей в релиз версии 3.1.12.

Да, «добили» всё таки 1С 🙂 Поправим в статье!

Как привести в соответствие суммы исчисленных взносов после обновления на версии 3.1.12.

Здравствуйте!

Обратите внимание, что в комментариях к статьям мы не отвечаем на вопросы по программам 1С!

Все вопросы по 1С задавайте в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

https://buhexpert8.ru/profile, описав Ваш пример

Важно, полезно, спасибо большое.