Содержание

Резерв по сомнительным долгам в БУ

В бухгалтерском учете создание резерва по сомнительным долгам - это обязанность, в том числе и для субъектов, применяющих упрощенные способы БУ (ПБУ 21/2008).

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Так же таковой признается дебиторская задолженность, не являющаяся следствием исполнения договора - например, выплата дивидендов (Рекомендации аудиторам-2018 Письмо Минфина РФ от 21.01.2019 N 07-04-09/2654).

Пример методики создания резерва по сомнительным долгам

Резерв создается по сомнительной дебиторской задолженности, которая не погашена в сроки, установленные договором, при этом срок просрочки платежа составляет более 20 календарных дней, при условии, что такая задолженность не обеспечена соответствующими гарантиями (залог, задаток, поручительство, банковская гарантия или иные гарантии, выданные контрагентом, которые по субъективному мнению комиссии, назначенной приказом руководителя, могут быть приняты в качестве гарантии оплаты задолженности).

Также резерв может создаваться по дебиторской задолженности, которая с высокой степенью вероятности не будет погашена в сроки, установленные договором, на основе аналитических и финансовых расчетов, которые производятся комиссией, назначенной по приказу руководителя.

Резервы по сомнительным долгам в НУ

В налоговом учете создание резерва это право, т.е. налогоплательщик может создавать или не создавать резерв по сомнительным долгам (учетная политика) (ст. 266 НК РФ, Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

- Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

Сомнительные долги (ст. 266 НК РФ) – это задолженность перед организацией, возникшая при реализации ТРУ, которая НЕ погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

С 2017 в абз. 1 п. 1 ст. 266 НК РФ, внесено понятие встречного обязательства контрагента.

С 01 января 2017 года сомнительным долгом признается соответствующая задолженность контрагента перед налогоплательщиком в той части, которая превышает указанное встречное обязательство.

Получите понятные самоучители 2026 по 1С бесплатно:

Резерв по сомнительным долгам не может превышать 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период, определяемой в соответствии со ст. 249 НК РФ (изменения в пп. 4 п. 3 ст. 266 НК РФ).

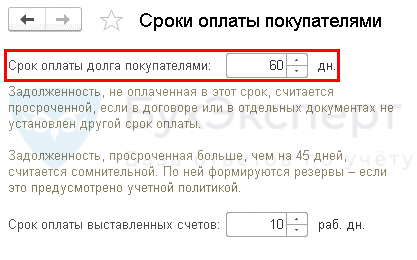

Администрирование – Настройки программы – Параметры учета – Сроки оплаты покупателями.

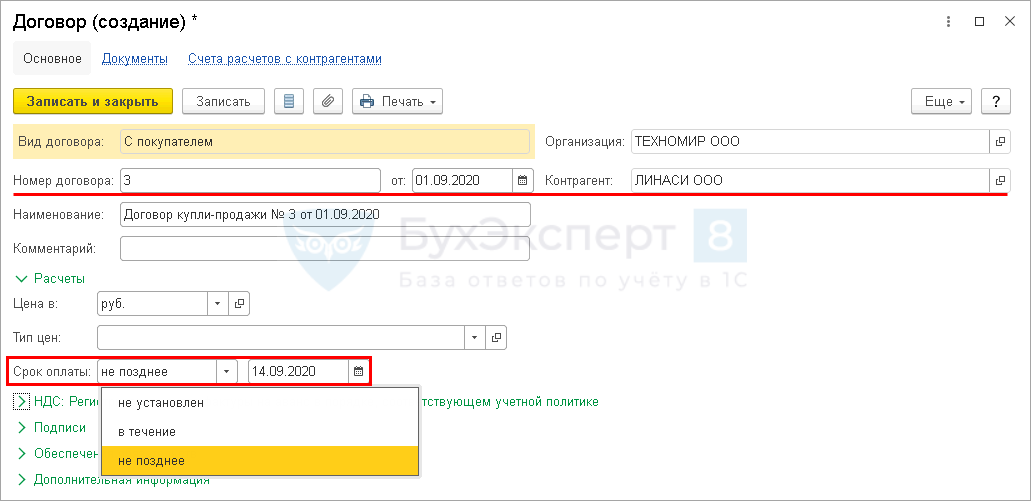

Для каждого договора с покупателем можно установить свой срок оплаты.

1С:8 определяет количество дней просрочки по оплате исходя из:

- срока оплаты, установленного по конкретному договору,

- общего срока оплаты, установленного в параметрах учета.

Сорок оплаты, установленный в документе Реализация (акт, накладная), не учитывается.

Максимальная сумма резерва по сомнительным долгам:

- в течение налогового периода – 10% от max оборота (НУ) Кт 90.01.1:

- за предыдущий налоговый период,

- за текущий отчетный период,

- за налоговый период – 10% от оборота (НУ) Кт 90.01.1 за текущий год.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо

Доброе утро. Спасибо за труд.