Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Получите понятные самоучители 2026 по 1С бесплатно:

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

На конец месяца остатка по счету 25 не должно быть!

Общепроизводственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

На конец месяца остатка по счету 26 не должно быть!

Вариант № 1. Общехозяйственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца, т.е. рассчитывается «полная» себестоимость.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Для ежемесячного списания затрат выбирается вариант В себестоимость продаж (директ-костинг) в разделе Общехозяйственные расходы включаются.

Правила распределения общепроизводственных расходов задаются по ссылке Методы распределения косвенных расходов.

Пример учетной политики по БУ доходы и расходы

Прямые расходы в НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ).

Перечень прямых расходов определяется в учетной политике. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов (ст. 319 НК РФ).

В НУ перечень прямых расходов задается по ссылке Методы определения прямых расходов производства в НУ.

При этом счета учета затрат могут использоваться разные (счет 20, 25), главное чтобы настройки для такой корреспонденции были указаны в составе прямых расходов.

Состав прямых расходов в НУ

В состав прямых расходов на производство продукции включаются:

- расходы на сырье и материалы, используемые при производстве продукции;

- оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

- амортизация основных средств, используемых непосредственно в производстве;

- и иные расходы, которые в бухгалтерском учете учитываются в дебете счета 20 «Основное производство».

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

- Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг.

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Пример УП по НУ доходы и расходы

Выручка от реализации товаров, работ и услуг

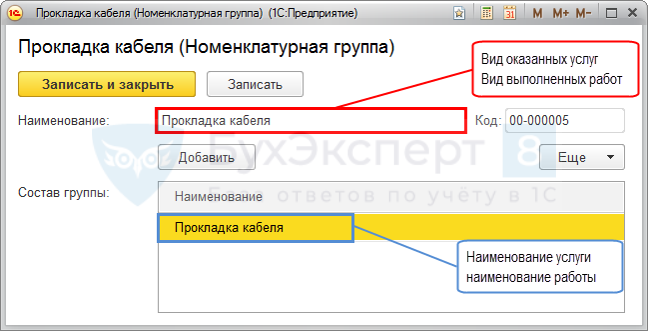

Номенклатурная группа – это вид ТРУ, т. е. это обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг

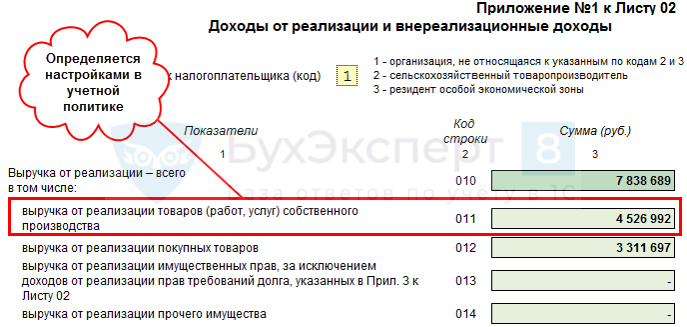

По ссылке Номенклатурные группы реализации продукции, услуг определяются виды ТРУ собственного производства, выручка от реализации которых должна быть отражена в декларации по налогу на прибыль по стр. 011 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы».

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

См. также:

- Конструктор учетной политики

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Учетная политика по БУ: Распределение косвенных расходов

- Реализация работ

- Оказание услуг со списанием прямых затрат

- Реализация продукции

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо