Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Данные об исполнителях по договорам ГПХ закон предписывает отправлять в Социальный фонд по определенной форме и в ограниченный срок. В статье поможем разобраться в тонкостях этой процедуры.

Расскажем:

- в каких НПА закреплены требования к отчетности по договорам ГПХ;

- по каким ГПХ-договорам нужно отчитываться в СФР;

- что учесть при заполнении отчета;

- как на примерах заполнить форму в разных обстоятельствах;

- почему о договоре с самозанятым отчитываться нужно не всегда;

- что будет работодателю, если ГПХ-сведения не поступят в фонд.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативные требования

Обязанность работодателей отчитываться в Соцфонд по исполнителям ГПХ-договоров закреплена законодательно:

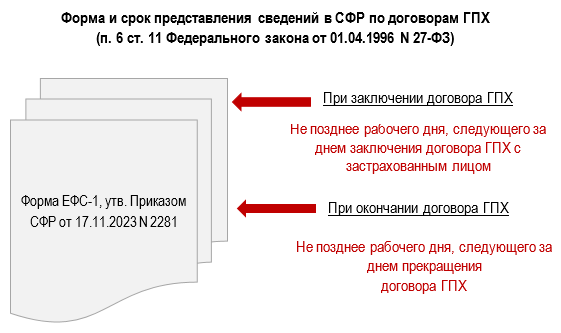

Работодатель представляет в Социальный фонд сведения для ведения индивидуального (персонифицированного) учета о лицах, в том числе заключивших с ним договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы (пп. 5 п. 2 ст. 11, п. 2 ст. 8 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете»).

Законодательно закреплен срок представления сведений и форма:

Как заполнять ЕФС-1 в конкретных ситуациях и какие особенности сроков его представления учесть, расскажем далее.

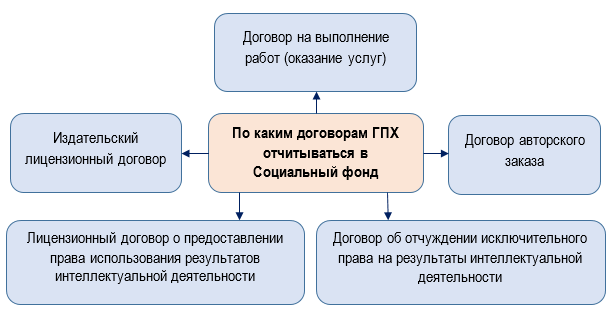

По каким видам договоров отчитываться в СФР

Большинство работодателей привыкли иметь дело с ГПХ-договорами на выполнение работ или услуг. Однако спектр гражданских договоров, сведения по которым нужно сдавать в Соцфонд, обширнее:

Какими документами отразить операции по лицензионному договору в 1С

Правила заполнения сведений

Для представления сведений о ГПХ-договорах работодатель следует правилу:

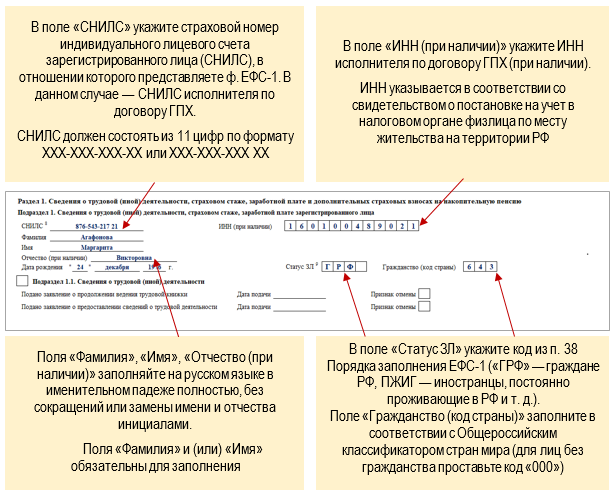

Сведения о деятельности физического лица по договору гражданско-правового характера отражаются в подразделе 1.1 формы ЕФС-1 в разрезе каждого договора в отдельности (п. 5 Порядка, утв. Приказом СФР от 17.11.2023 N 2281).

Необходимо заполнить в указанном подразделе два основных информационных блока. В первом блоке отражаются общие сведения об исполнителе:

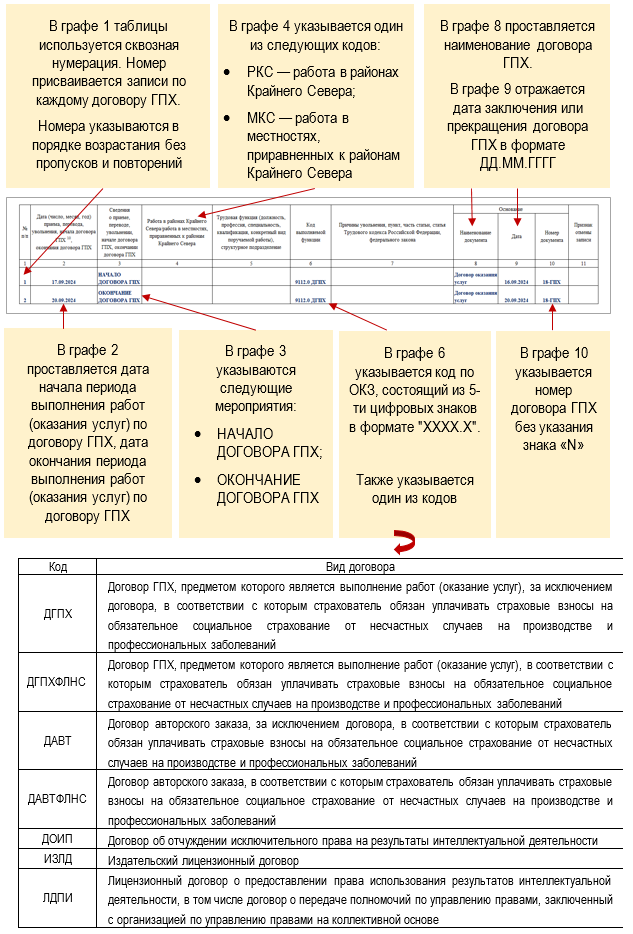

Во втором информационном блоке сведения о трудовой деятельности представлены в форме таблицы. При ее заполнении следует учесть ряд особенностей:

Остальные графы таблицы в отношении договоров ГПХ не заполняются.

Примеры представления сведений

Покажем на примерах, как отразить сведения о ГПХ-договорах в ЕФС-1.

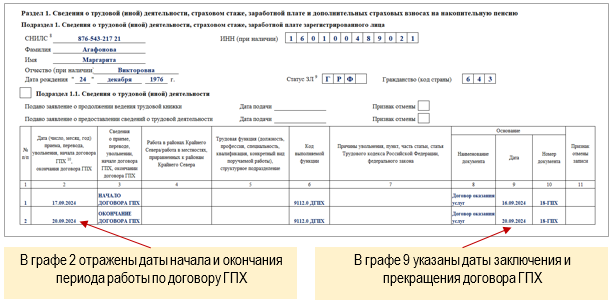

Пример 1

В ООО «Премьер» для подготовки офиса к приему делегации запланировали генеральную уборку. Для ее выполнения 16.09.2024 заключили договор ГПХ с физлицом Агафоновой М. В. сроком на 4 рабочих дня (с 17 по 20 сентября). Компания ранее уже пользовалась услугами исполнителя и убедилась, что установленные в договоре сроки выполняются без нарушений. Поэтому подать сведения о договоре было решено по обоим датам в одном отчете: о начале и окончании действия ГПХ-договора.

Бухгалтер ООО «Премьер» направил сведения о заключении договора по ф. ЕФС-1 в Социальный фонд 17.09.2024 (по правилам отсчет ведется от даты заключения договора).

Скачать Образец 1

Если бы компания отчитывалась отдельными ЕФС-1 о дате начала и дате окончания договора, сведения о его окончании следовало отправить в СРФ не позднее 23.09.2024 (т. к. 21 и 22 сентября нерабочие дни).

Иногда вместо конкретного срока выполнения работ (услуг) в ГПХ-договоре обозначают предельный срок исполнения. В таком случае отчитаться по обоим событиям в одном отчете не получится, т. к. исполнитель может справиться быстрее, и дата окончания договора наступит раньше запланированной.

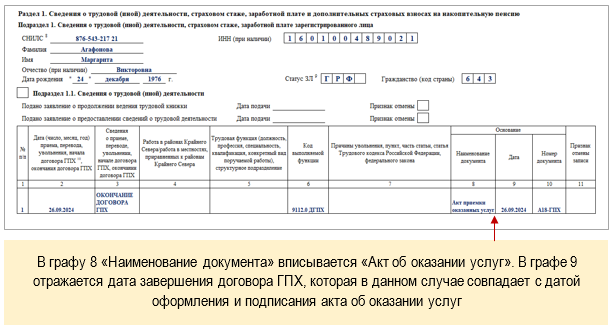

Пример 2

Предположим, на генеральную уборку отвели 15 календарных дней, но исполнитель справился за 10 дней (акт приемки работ подписан 26.09.2024 и работы оплачены).

Бухгалтер компании 17.09.2024 подал ЕФС-1 со сведениями о начале заключения ГПХ-договора, а 27.09.2024 отчитался о его окончании:

Скачать Образец 2

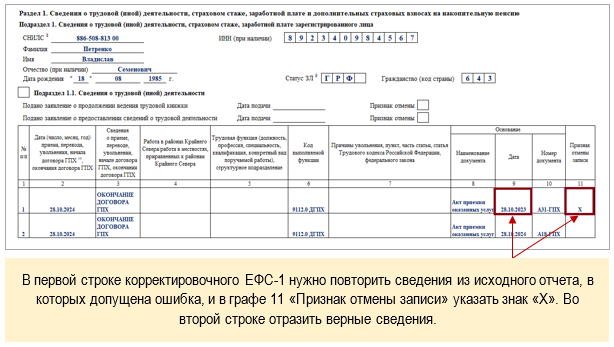

Если в представленном ЕФС-1 допущены ошибки, следует отправить в Соцфонд корректировку.

Пример 3

После отправления в СФР сведений об окончании договора ГПХ специалист, ответственный за ЕФС-1, обнаружил опечатку в дате: вместо 28.10.2024 указали 28.10.2023. Для исправления неверной записи был оформлен новый отчет:

Скачать Образец 3

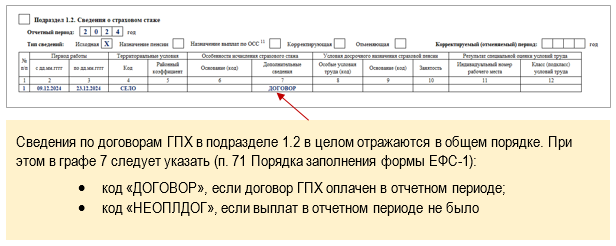

Заполнение подраздела 1.2 на ГПХ-работников

Правилами заполнения ЕФС-1 предусмотрено, что на лиц, работающих по ГПД, в подразделе 1.2 должна быть заполнена графа 4, а в графе 7 нужно указать специальные коды.

Пример 4

Исполнитель по договору ГПХ Гурьянов М. П. выполнял работы по ремонту с/х техники (комбайнов, сеялок, культиваторов, опрыскивателей) с 9 по 23 декабря 2024. Выполненные работы оплачены в полном объеме 23.12.2024.

Работодатель (заказчик) отразил эту информацию в подразделе 1.2 подраздела 1 разд. 1 формы ЕФС-1 за 2024 год на основании п. п. 54, 55, 57 — 59, 64, 70, 71, 106 Порядка заполнения формы ЕФС-1.

Скачать Образец 4

Как исправить ошибку в ЗУП 3.1 по договорникам ГПХ в подразделе 1.2

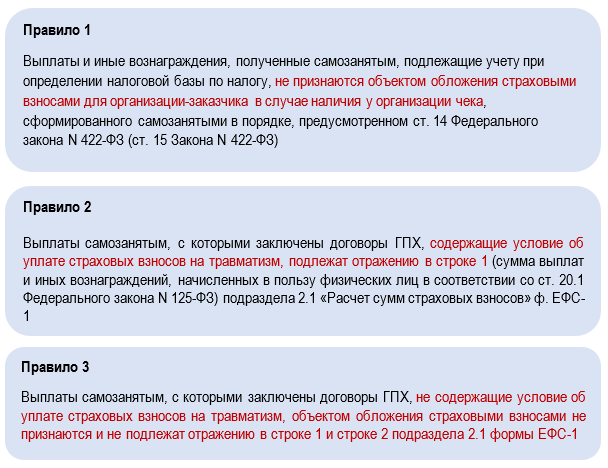

ГПХ с самозанятым: нужен ли отчет?

Если договор ГПХ заключен с плательщиком налога на профессиональный доход (самозанятым), представлять сведения в СФР необходимо с учетом следующих правил (Письмо СФР от 05.08.2024 N 19-20/35785).

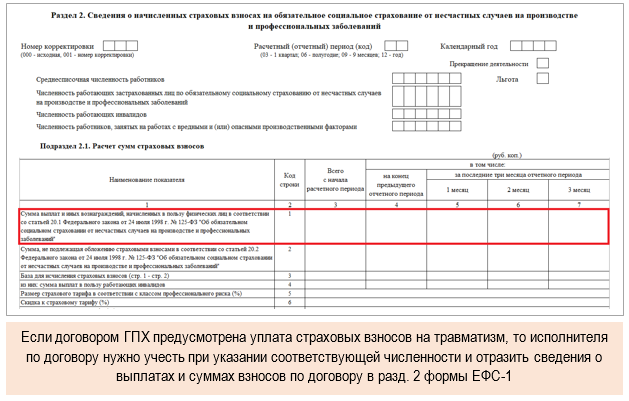

В ситуации с наличием в договоре ГПХ условия об уплате взносов на травматизм речь идет о внесении соответствующих сведений в подраздел 2.1 ф. ЕФС-1:

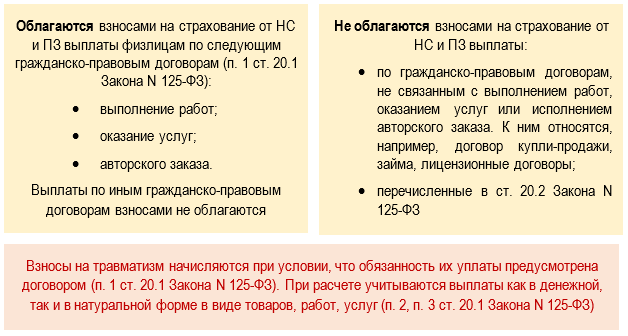

Напомним, выплаты по каким ГПХ-договорам облагаются взносами на травматизм:

Что изменилось в подразделе 2.1 раздела 2 ф. ЕФС-1 в 2024 году

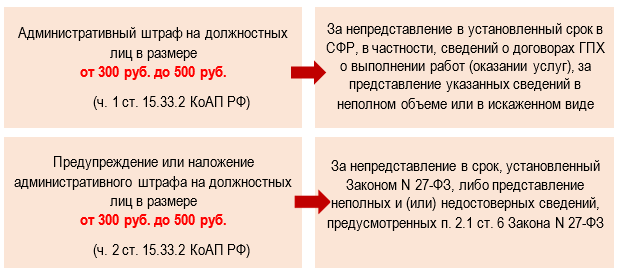

Штраф за несообщение о договоре ГПХ

Должностных лиц компании накажут, если сведения о договоре своевременно не попадут в Социальный фонд в составе ф. ЕФС-1.

По ст. 15.33.2 КоАП РФ привлечение к ответственности предусмотрено только для должностных лиц, однако возможен риск и для самой компании (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ).

Если работодатель заключает с работниками договоры ГПХ, которые содержат признаки трудовых (в них прописаны должностные обязанности, указана тарифная ставка или оклад, установлен трудовой распорядок), СФР может переквалифицировать их в трудовые договоры. Суды в большинстве случаев поддерживают фонд — штрафуют работодателя, начисляют пени и предписывают уплатить недоимку по взносам на травматизм (ст. 26.6, 26.11, 26.29 Закона N 125-ФЗ).

Запомните

- О начале и об окончании договора ГПХ с физлицами работодатели-заказчики обязаны сообщать в СФР. Для этого подаются сведения по ф. ЕФС-1.

- К ГПХ-договорам, по которым следует отчитаться в Соцфонд, относятся договоры на выполнение работ (услуг), договоры авторского заказа, издательские лицензионные договоры и некоторые другие.

- На лиц, работающих по ГПД, в подразделе 1.2 формы ЕФС-1 должна быть заполнена графа 4, а в графе 7 нужно указать специальные коды.

- Сведения о ГПХ-договоре с самозанятым работодатель не обязан включать в ЕФС-1. Но если в договоре есть условие об уплате взносов на травматизм, то данные о выплатах и взносах, начисленных взносах исполнителю, должны попасть в подраздел 2.1 раздела 2 отчета.

- Если не сообщить в Соцфонд сведения о договоре ГПХ, компании и ее должностным лицам грозит штраф.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! где можно найти информацию о том как передать ЕФС-1 на договор ГПХ заключенный в 2022 а окончание в 2023

Здравствуйте! Прикладываю ссылку на публикацию: Корректировка ЕФС-1 Подраздел 1.1 .