Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

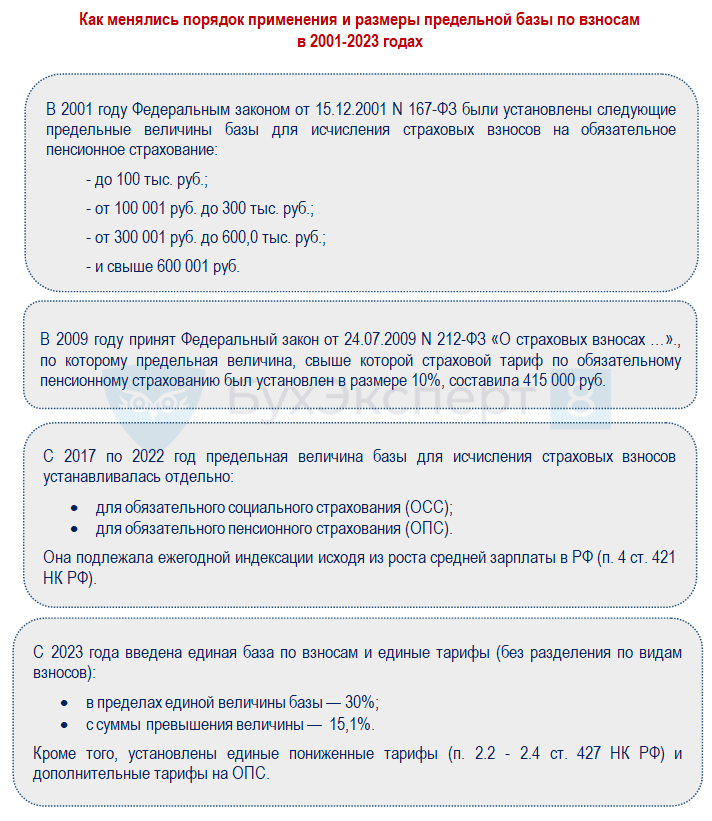

Размер предельной базы — важнейший показатель, используемый при расчете взносов. Впервые он стал применяться с 2001 года. С тех пор неоднократно менялись подходы к определению его размера и нормативные акты, в которых они были закреплены.

В статье расскажем:

- кто сейчас устанавливает предельную базу;

- как исторически менялись правила ее расчета и применения;

- по какой формуле она исчисляется сейчас;

- в каких случаях не требуется ориентироваться на законодательный лимит;

- что учесть бухгалтеру при применении предельной базы.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Историческая справка

В настоящее время размер предельной базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ, а порядок ее расчета и индексации указан в НК РФ. Но так было не всегда.

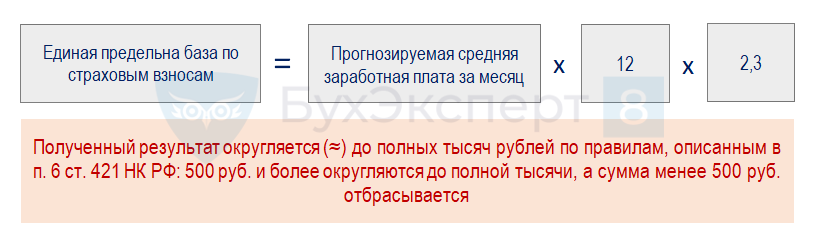

С 2023 года для расчета предельной базы применяется особый алгоритм.

Формула и размеры предельного показателя

Предельная база— величина не постоянная. Ежегодно ее пересматривают и официально утверждают новый размер.

Для расчета показателя используется формула:

По этой формуле проведены расчеты предельной базы в 2023 и 2024 годах:

По этому алгоритму данный показатель будет исчисляться в 2025 году и последующие периоды.

Какие формулы применялись для расчета предельной базы в 2021-2022 годах, рассказываем здесь >>

Предельная база в 1С

Разработчики 1С поддерживают значение предельной базы по взносам в программе в актуальном состоянии —от этого зависит правильность начисления взносов пользователями программы.

В базе ЗУП 3.1 обновление этого показателя происходит:

- автоматически — если подключена интернет-поддержка;

- вручную — если такой поддержки нет.

Как загрузить в программу файлы с обновлениями или отредактировать показатель вручную, рассказываем в статьях:

- Обновление законодательных значений (классификаторов) в ЗУП 3

- Обновление МРОТ и предельной базы по взносам (ЗУП 3.1.27.129/3.1.28.35)

Как связаны предельная и расчетная базы

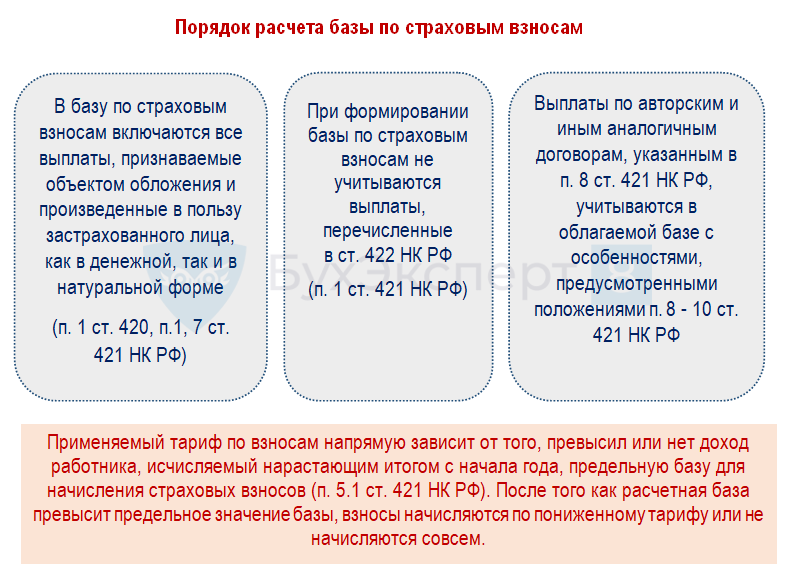

Расчетная база по взносам — сумма фактически начисленных застрахованным лицам доходов, облагаемых взносами. Ее учет ведет работодатель с целью исчисления страховых взносов.

Чтобы верно применить тариф по взносам, нужно посчитать включаемые в базу выплаты по каждому физлицу и сравнить итог с предельным значением базы, установленной законодательно.

Как считать взносы с учетом предельной базы

Покажем на примере, как посчитать сумму страховых взносов, если в течение года вознаграждения, начисленные в пользу работника, превысили предельную базу.

Нестеров И.П. в 2024 году трудится главным инженером в ООО «Высокие технологии». Его зарплата— 220 000 руб. в месяц.

При расчете взносов следует учесть правило: начислять взносы по тарифу 30% нужно до того момента, пока сумма выплат в пользу работника не достигнет предельной базовой величины — 2 225 000 руб. Далее расчет производится по тарифу 15,1%.

Месяц Зарплата за месяц, руб. Нарастающим итогом с начала года, руб. Расчет взносов, руб. Январь 220 000 220 000 220 000 руб. x 30% = 66 000 Февраль 220 000 440 000 220 000 руб. x 30% = 66 000 Март 220 000 660 000 220 000 руб. x 30% = 66 000 Апрель 220 000 880 000 220 000 руб. x 30% = 66 000 Май 220 000 1 100 000 220 000 руб. x 30% = 66 000 Июнь 220 000 1 320 000 220 000 руб. x 30% = 66 000 Июль 220 000 1 540 000 220 000 руб. x 30% = 66 000 Август 220 000 1 760 000 220 000 руб. x 30% = 66 000 Сентябрь 220 000 1 980 000 220 000 руб. x 30% = 66 000 Октябрь 220 000 2 200 000 220 000 руб. x 30% = 66 000 Ноябрь 220 000 2 420 000 (2 225 000 – 2 200 000) х 30% + (2 420 000 – 2 225 000) х 15,1% = 36 945 Декабрь 220 000 2 640 000 220 000 х 15,1% = 33 220

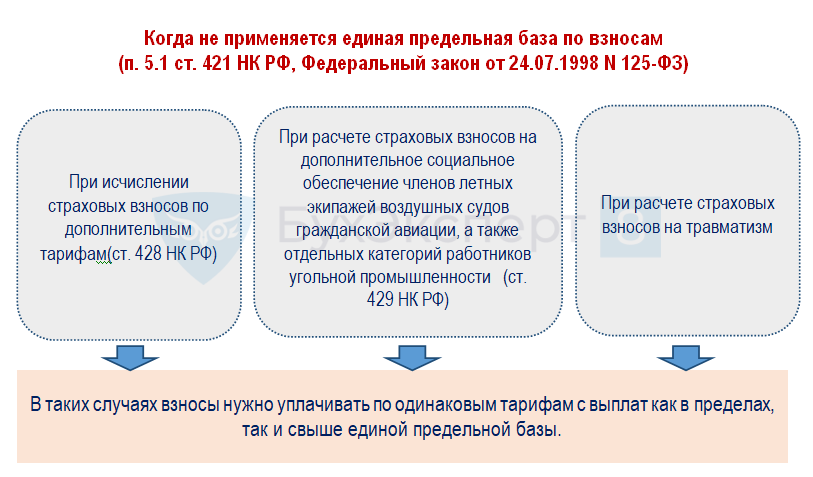

Когда предельный показатель не применяется

Ориентироваться на показатель предельной базы требуется не во всех случаях исчисления взносов.

Ошиблись, применив основной тариф вместо льготного МСП? Здесь специалисты Бухэксперт подскажут, как все исправить.

Бухгалтеру на заметку

Расчет взносов с применением предельной базы по взносам имеет свои нюансы на практике.

| Вопрос | Ответ | Нормативная ссылка |

| Работник в течение года уволился и снова устроился на работу в компанию. Нужно ли при определении предельной величины базы для начисления страховых взносов учитывать его зарплату до увольнения? |

Да, нужно учитывать. Расчетным периодом по взносам признается календарный год, поэтому при определении предельной величины базы для исчисления страховых взносов необходимо учитывать все выплаты работника за год — и до увольнения, и после приема на работу |

|

| Сотрудник трудится в одной компании по основному месту работы, а в другой — по совместительству. Нужно ли работодателю по основному месту работы при определении предельной базы по взносам учитывать доходы со второго места работы? |

Не нужно. Законодательством не установлена обязанность требовать сведения о начисленных физлицу выплатах и иных вознаграждениях от других лиц, поэтому при определении единой предельной величины базы по взносам работодателю по основному месту работы не нужно учитывать доходы работника по другим местам работы |

ст. 419, 420, 421, 422, 425, 431 НК РФ |

Кратко о предельной величине базы для начисления страховых взносов

- Предельная величина базы по взносам ежегодно устанавливается Правительством РФ. Порядок ее расчета и индексации прописан в ст. 421 НК РФ.

- На каждый новый календарный год расчет предельной базы проводится путем умножения прогнозируемой величины средней зарплаты одного работника на 12 и коэффициент 2,3.

- В предусмотренных законодательством случаях показатель предельной базы не применяется — при исчислении взносов на травматизм, расчете взносов по доптарифам по ст. 428 НК РФ и др.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете