Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Строка 070 предназначена для отражения сумм, начисленных в отчетном месяце конкретному работнику. Расскажем, какие доходы включать в нее, а какие учитывать не нужно.

Какие сведения содержит отчет

Содержание

- Какие сведения содержит отчет

- Что включает строка 070

- Особенности заполнения строки 070

- Как заполнять строку 070 при отсутствии выплат в отчетном месяце

- Выплаты начислены не сотруднику: как заполнить строку 070

- Как исправить ошибку по строке 070

- Кратко о заполнении стр. 070 в Персонифицированных сведениях

Порядок заполнения Персонифицированных сведений о физических лицах детализирован в Приложении N 4 к Приказу ФНС от 29.09.2022 N ЕД-7-11/878@.

Получите понятные самоучители 2026 по 1С бесплатно:

Отчет состоит из двух основных частей:

- титульного листа — он содержит стандартные сведения: о коде получателя, данных работодателя и т. д.

- блоков строк 020-070 — для размещения персональных сведений работников

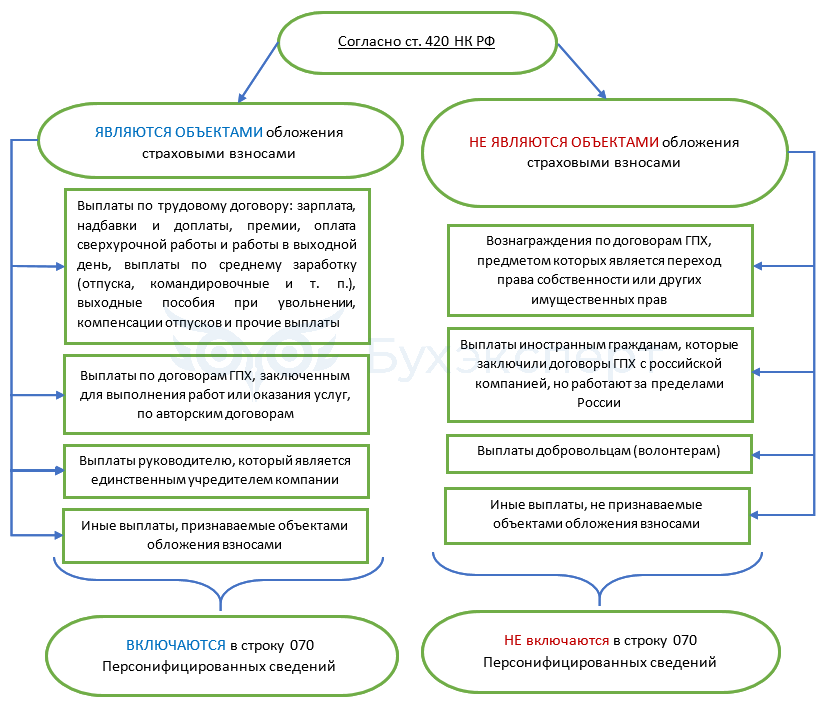

По стр. 020-060 отражаются персональные данные физлица, которые он предоставляет работодателю при приеме на работу: ИНН, СНИЛС, ФИО в соответствие с паспортом или иным документом, удостоверяющим личность. Показатель стр. 070 формируется по специальным правилам.

Кто обязан сдавать Персонифицированные сведения и что учесть при их заполнении

Что включает строка 070

Порядок заполнения стр. 070 предписывает отражать в ней сумму выплат и иных вознаграждений, начисленных работнику в отчетном месяце (кроме выплат самозанятым).

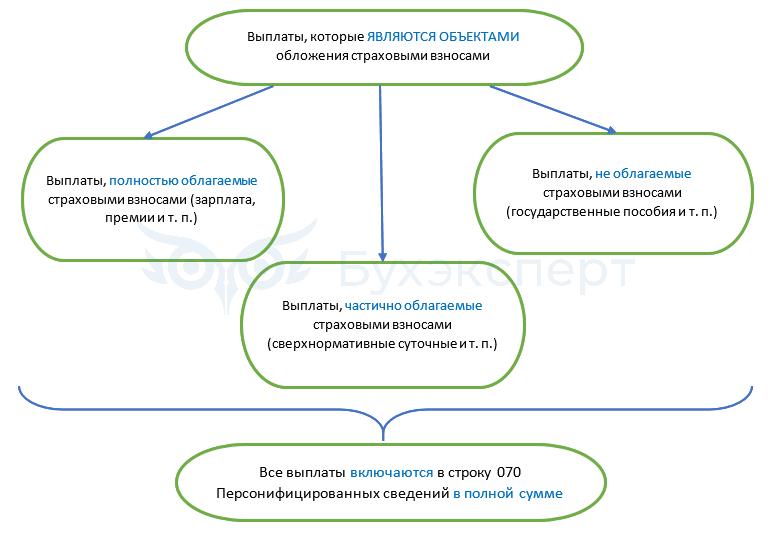

В показателе строки 070 суммируются как облагаемые (зарплата, премия и т. д.), так и не облагаемые взносами начисления (например, пособие по нетрудоспособности за первые 3 дня болезни и др.). Не отражаются по этой строке дивиденды и другие выплаты, не являющиеся объектом обложения взносами.

Особенности заполнения строки 070

Несмотря на то, что некоторые виды выплат, которые относятся к объектам обложения страховыми взносами, могут быть частично или полностью освобождены от взносов, в стр. 070 Персонифицированных сведений следует указывать полную (общую) сумму таких начисленных сумм.

Пример 1

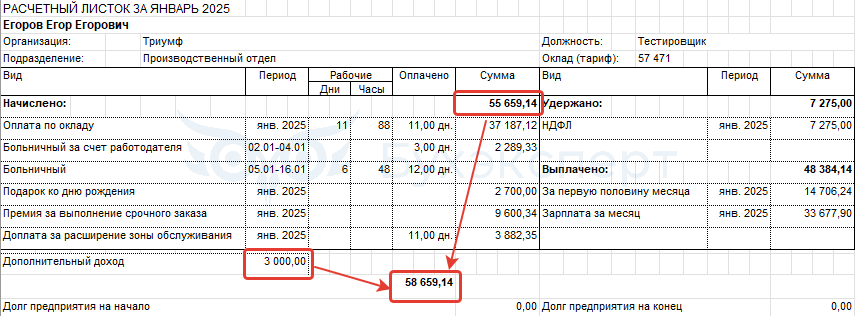

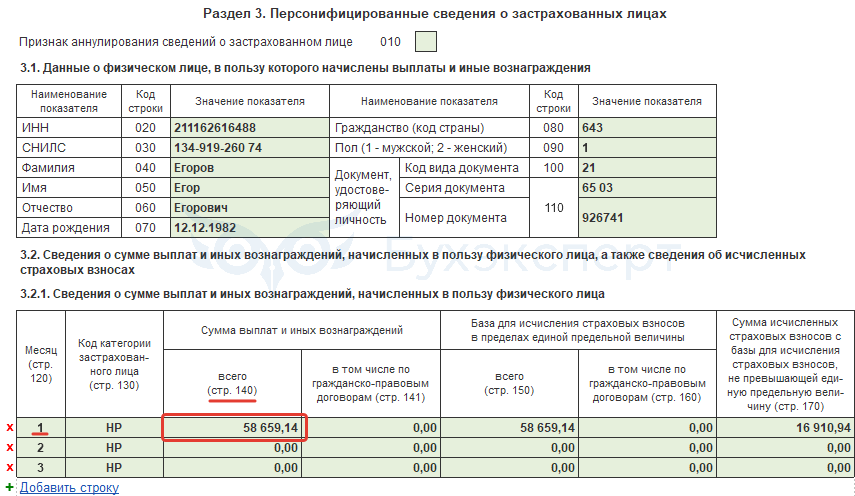

В январе 2025 года сотруднику Егорову Е. Е. произведены начисления:

- оплата по окладу — 37 187,12 руб.

- оплата пособия по нетрудоспособности за счет работодателя — 2 289,33 руб.

- премия за выполнение срочного заказа — 9 600,34 руб.

- доплата за расширение зоны обслуживания — 3 882,35 руб.

Кроме того, сотруднику был выплачен денежный подарок ко дню рождения — 2 700 руб. (в организации не оформляются договоры дарения, подарки выплачиваются в рамках трудовых отношений).

Также в начисления за январь включена сумма суточных сверх норм, выплаченная на основании утвержденного авансового отчета, в размере 3 000 руб.

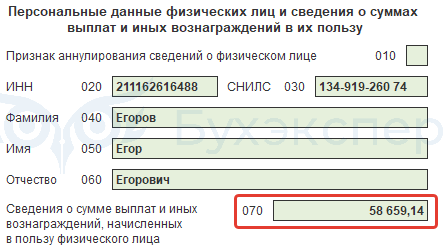

Общая сумма начислений за январь составила 58 659,14 руб.

Не все суммы начислений, произведенных сотруднику, облагаются страховыми взносами. К примеру, сумма больничного пособия за первые 3 дня болезни в размере 2 289,33 руб. не облагается взносами (ст. 422 НК РФ), но в стр. 070 отражается.

В дальнейшем, при заполнении РСВ за 1 квартал 2025 года сумма 58 659,14 руб. будет указана по этому сотруднику по стр. 140 «Сумма выплат и иных вознаграждений, всего» за первый месяц (подраздел 3.2.1 Раздела 3):

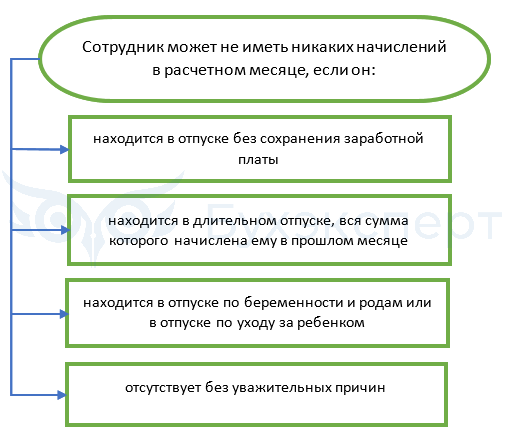

Как заполнять строку 070 при отсутствии выплат в отчетном месяце

Работник компании в течение одного или нескольких месяцев может по разным причинам не иметь никаких начислений.

Несмотря на то, что начисления по сотруднику в отчетном месяце отсутствуют, работодатель обязан включить его в отчет. Следует отразить его персональные данные в стр. 020-060, а в стр. 070 поставить ноль (п. 1.14 Порядка заполнения отчета).

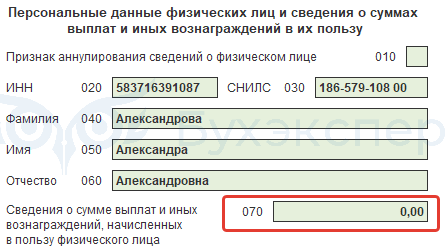

Пример 2

Секретарь-делопроизводитель Александрова А. А. в январе 2025 года находилась в отпуске по уходу за ребенком до 1,5 лет, и в отчетном месяце работодатель ей доходы не начислял. Отразить данные по сотруднице в Персонифицированных сведениях он обязан, так как ее трудовой договор по-прежнему действует.

Выплаты начислены не сотруднику: как заполнить строку 070

На практике встречаются ситуации, когда в отчетном месяце физлицо имеет начисления, хотя с работодателем его не связывают трудовые отношения. Например, сотрудник уволен в прошлом месяце, но в отчетном месяце ему начислена премия по итогам работы за прошлые периоды. Сведения по такому физлицу необходимо включить в Персонифицированные сведения за отчетный месяц и указать в стр. 070 начисленную ему сумму.

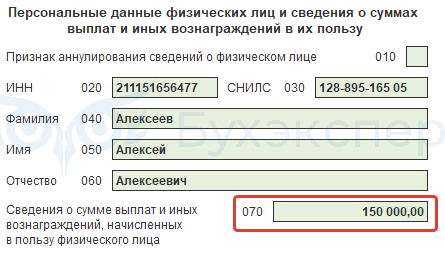

Пример 3

Сварщик Алексеев А. А. уволился из ООО «Металлопрокат» в декабре 2024 года. В январе 2025 года по результатам работы за истекший год ему начислена премия размере 150 000 руб. Бухгалтер компании включил его данные в Персонифицированные сведения за январь 2025 года:

Обратите внимание: в будущем, страхователь может получить из СФР или из ИФНС уведомление о том, что данные Персонифицированных сведений и РСВ по такому сотруднику не соответствуют его кадровым документам. Ведь сотрудник по факту в отчетном месяце не имеет отношений со страхователем, но при этом фигурирует в отчетах с начисленными суммами. В этом случае работодателю необходимо направить в контролирующий орган разъяснения с приложением соответствующих документов (приказа об увольнении, приказа о назначении и выплате премии и т. п.).

Как исправить ошибку по строке 070

Чтобы исправить ошибку в представленном отчете, допущенную при заполнении стр. 070, подайте корректировочный отчет по такому сотруднику. Включать в корректировочный отчет других сотрудников, по которым ошибок нет, не нужно.

В корректировочном отчете:

- заполните титульный лист, в т. ч. укажите номер корректировки в порядке сквозной нумерации (1, 2 и т. д.)

- перенесите из исходного отчета персональные данные сотрудника в стр. 020 — 060, если в них не допущены ошибки

- в стр. 070 укажите верную сумму начислений

Корректировать отчет можно только до подачи РСВ за тот квартал, в который входит месяц с неверной суммой по стр. 070.

Если корректировка не сдана вовремя, поправить ошибочные данные можно непосредственно в РСВ, так как данные этого отчета «перекрывают» данные Персонифицированных сведений.

Кратко о заполнении стр. 070 в Персонифицированных сведениях

- В 2025 году сохраняется обязанность работодателей по оформлению и представлению в ИФНС Персонифицированных сведений о физлицах

- По стр. 070 этого отчета необходимо отразить выплаты, начисленные работнику в отчетном месяце, которые относятся к объектам обложения страховыми взносами, в том числе и необлагаемые суммы

- Исправить ошибку по стр. 070 можно, подав корректирующий отчет

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете