Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Расчет по страховым взносам сдается в ИФНС ежеквартально. Если после отправки отчета в нем обнаружены ошибки, их требуется исправить. Расскажем, как это сделать и когда вносить исправления необязательно. Рассмотрим пример корректировки РСВ Раздела 3 по одному сотруднику.

Содержание

Когда нужно подавать корректировку РСВ

Корректировка РСВ Раздел 3 — скачать образец

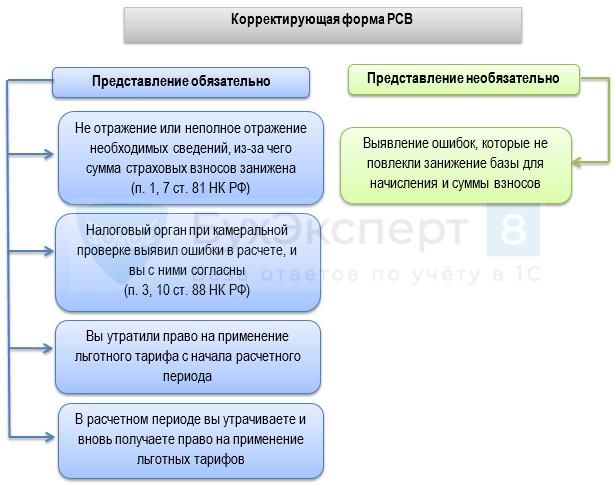

Случаи обязательного представления корректировочного РСВ перечислены в НК РФ. В остальных ситуациях сдавать уточненный расчет не требуется или можно представить его добровольно.

Получите понятные самоучители 2026 по 1С бесплатно:

Потребность в корректировочном РСВ возникает при занижении суммы взносов как в целом по организации, так и по отдельному физлицу.

РСВ считается непредставленным, если в нем указаны недостоверные персональные данные, идентифицирующие застрахованных физлиц (п. 7 ст. 431 НК РФ). Тогда инспекция направляет плательщику уведомление о допущенных ошибках.

Ошибка в личных данных сотрудника, не препятствующая его идентификации, не мешает приему РСВ (Письмо ФНС от 16.01.2018 N ГД-4-11/574).

Бланк для уточнения РСВ

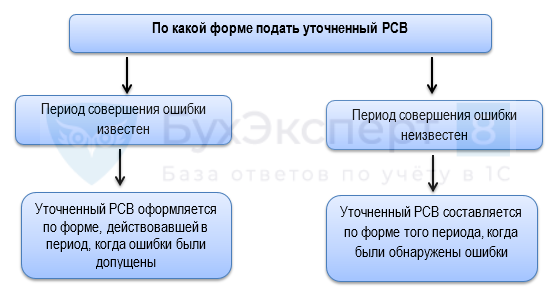

В зависимости от ситуации уточненный РСВ оформляется на одном из бланков.

Форма и порядок заполнения уточненного расчета по страховым взносам зависят от того, за какой период он подается:

- Если подаете уточненный расчет за отчетные периоды 2023 года, необходимо заполнить форму, утв. Приказом ФНС от 29.09.2022 N ЕД-7-11/878@ (в начальной редакции);

- если подаете уточненку за 2022 год или за отчетные периоды 2022 года, применяйте форму и порядок, утв. Приказом ФНС от 06.10.2021 N ЕД-7-11/875@;

- если подаете уточненный расчет за расчетный (отчетный) период 2021 года, следует применять форму и порядок, утв. Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Сроки и место подачи уточненного РСВ

Срок представления уточненного РСВ законом не установлен. Если бухгалтер нашел ошибки самостоятельно, исправить их необходимо в кратчайшие сроки путем подачи уточненки. Перед подачей корректировочного расчета перечислите недоплату и пени, рассчитав их в соответствии с установленными правилами. Если ошибка будет устранена вовремя и все будет оплачено, штрафы от налоговой не поступят.

Если уточненный расчет подается по требованию налогового органа в рамках камеральной проверки, его надо отправить в инспекцию в течение 5 рабочих дней после получения требования (п. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Уточненка подается в ИФНС по месту налогового учета в бумажном виде или в электронном. Однако если в компании рабочий штат превышает 10 человек, то исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Состав уточненного РСВ

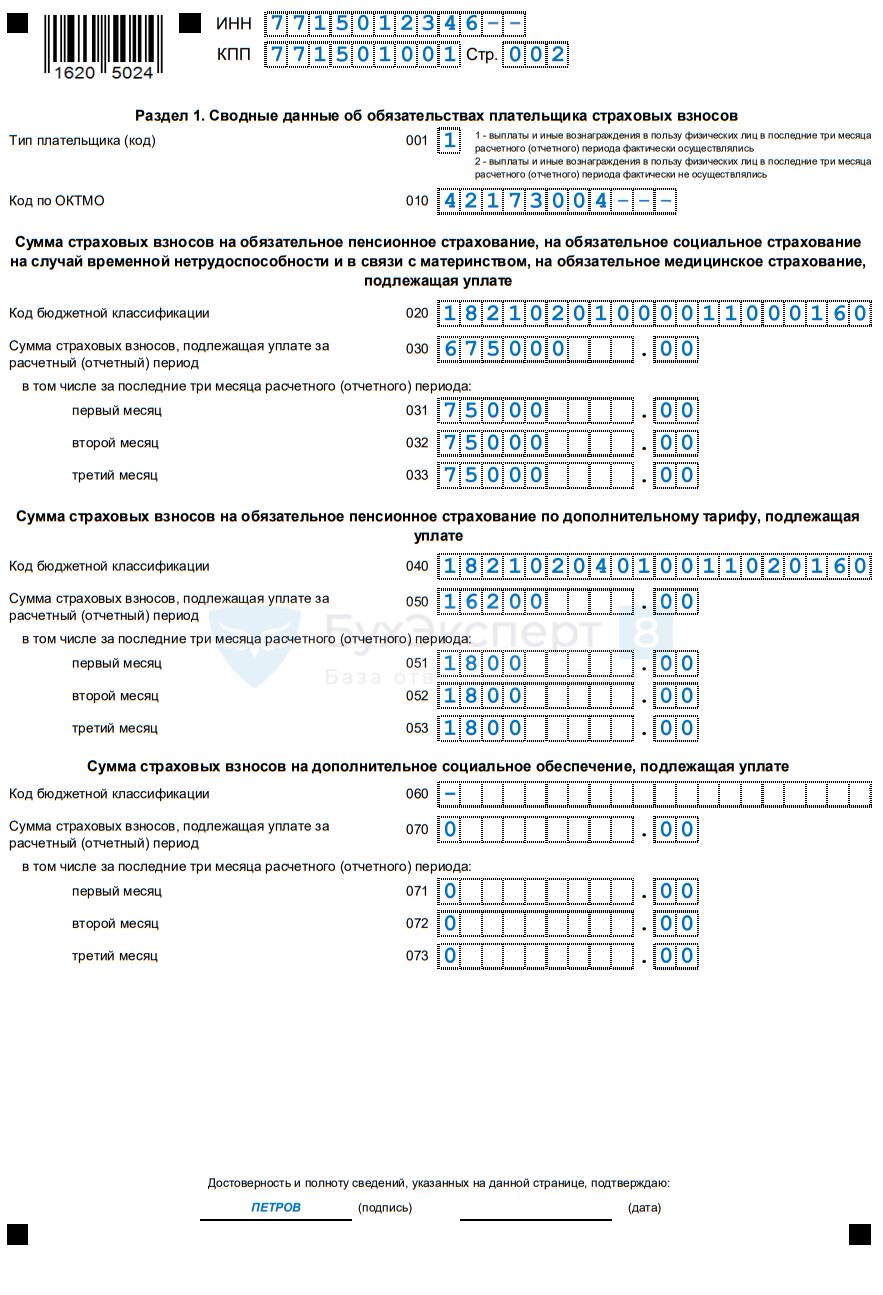

В состав корректировочного расчета входит титульный лист, все разделы и приложения с учетом внесенных изменений.

Исключение составляет Раздел 3 «Персонифицированные сведения о застрахованных лицах» — его следует включать только при наличии изменений в личных данных сотрудников. Способ корректировки этого раздела зависит от ошибки:

- Если ошиблись в СНИЛС или ФИО, в уточненке заполните на работника два Раздела 3 (Письмо ФНС от 25.08.2020 N АБ-4-11/13649@):

- в первом — в поле 010 поставьте «1». Данные из ошибочного подраздела 3.1 перенесите без изменений, подраздел 3.2 не заполняйте;

- во втором — поле 010 не заполняйте, в подразделах 3.1 и 3.2 укажите верные данные о работнике, его выплатах и взносах.

- При исправлении других ошибок заполните раздел 3 один раз, указав только верные сведения, поле 010 не заполняйте.

В уточненке следует указывать только новые правильные показатели, без сумм, на которые изменились данные первоначального отчета. Чтобы определить, какие разделы должны быть включены в состав отчета, обратитесь к первоначальному расчету: составьте корректировку, включив все разделы, которые содержал первоначальный отчет. Из предыдущего расчета переносятся все правильные данные, а неправильные данные заменяются верными.

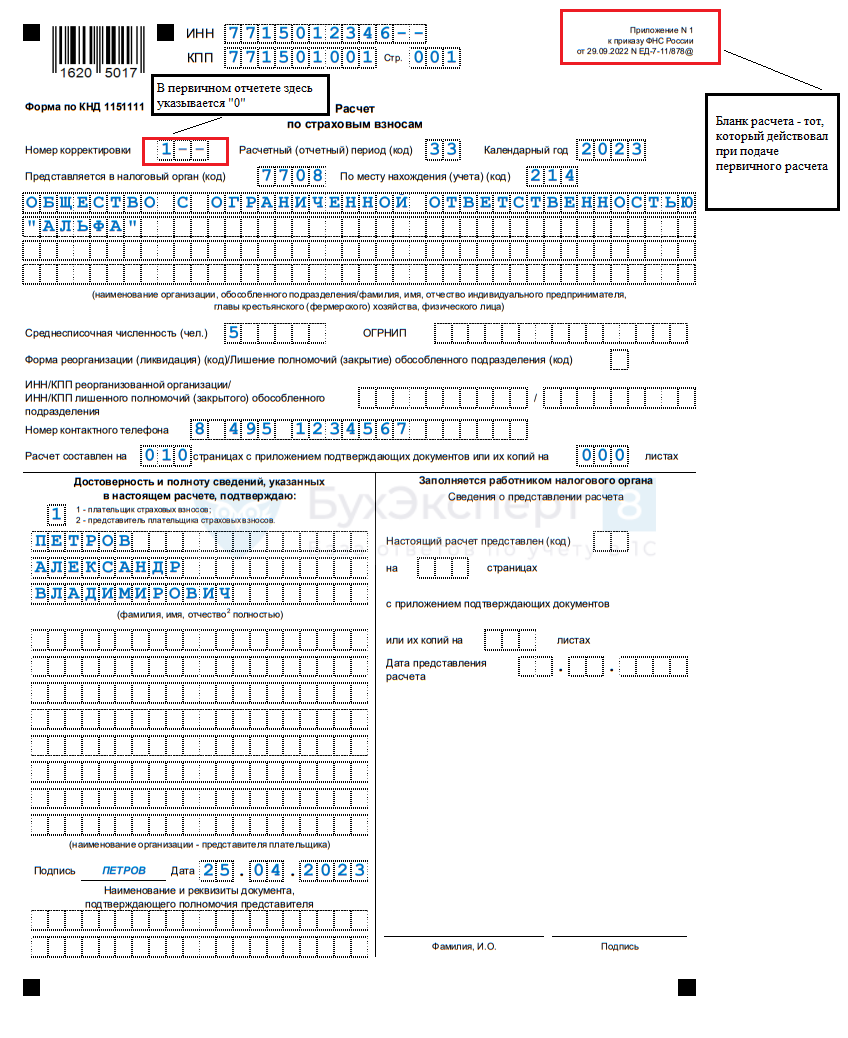

На титульном листе уточненного расчета проставляется номер корректировки в специальном поле: 1—, 2—, 3— и т. д.

Как заполнить уточненный РСВ — образец

Если необходимо изменить информацию в разделах 1 или 2 с приложениями и подразделами, на титульном листе укажите номер корректировки, отредактируйте и включите в уже исправленный отчет разделы 1 или 2 с приложениями и подразделами, но при этом исключите из отчета Раздел 3.

Уточненный РСВ — скачать образец

Корректировка РСВ по одному сотруднику

Если забыли включить сотрудника в исходный отчет

Корректировка РСВ подается, даже если изменения вносятся только по одному сотруднику. Забытого сотрудника следует включить в раздел 3.

В разделе 1 и соответствующие приложения к нему внесите исправления с учетом выплаты, предназначенной для данного сотрудника.

Если включили сотрудника в расчет по ошибке

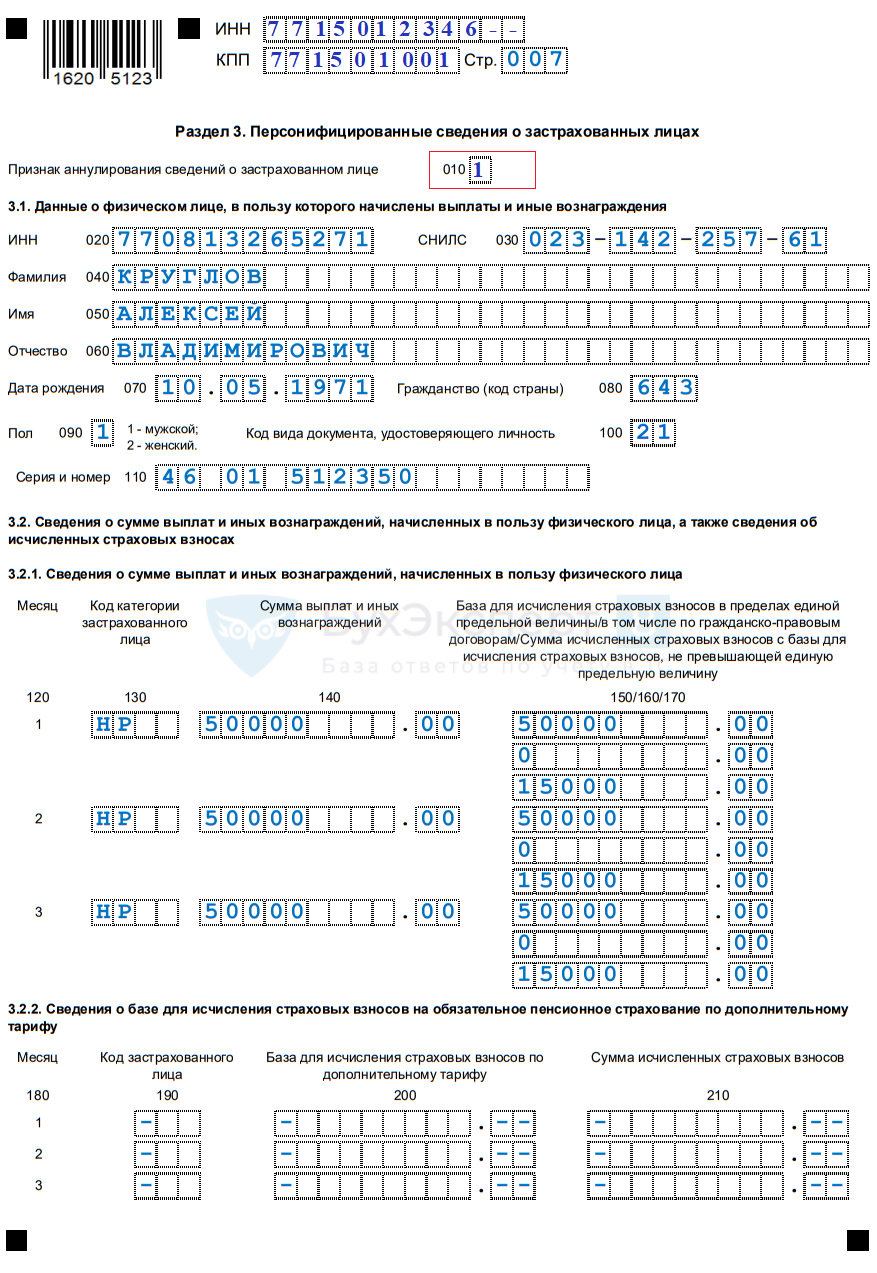

Необходимо внести корректировки в раздел 3. Чтобы убрать данные о сотруднике, по строке 010 проставьте признак аннулирования сведений «1».

Корректировка РСВ — скачать образец

Уменьшите количество застрахованных лиц и суммовые показатели с учетом этого сотрудника в тех разделах и подразделах РСВ, в которых они были ошибочно отражены в исходном расчете.

Кратко о корректировке РСВ — правила и примеры

- Корректировочный РСВ подается по форме, используемой в отчетном периоде, за который требуется произвести перерасчет или исправление.

- В уточненный РСВ необходимо включить все разделы, присутствующие в первоначальном расчете, кроме раздела 3 (если, конечно, в него исправления вносить не требуется).

- Если бухгалтер сам нашел ошибки в первоначальном РСВ, корректировку необходимо отправить в ИФНС как можно быстрее. Но конкретный срок не установлен.

- Если уточненка подается по требованию налогового органа, ее надо представить в течение 5 рабочих дней.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете