Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

ЕФС-1 в 2023 году предполагался как единый отчет для всех страхователей. Однако на практике привести все сдаваемые ранее формы к «одному знаменателю» не получилось. Поэтому, хоть форма ЕФС-1 и объединила в себе большую часть данных, необходимых новому Социальному фонду России (СФР), сдавать их требуется по разным основаниям и в разное время.

Действующая в 2023 году новая форма ЕФС-1, по сути, представляет набор из нескольких отчетов, каждый из которых имеет свои особенности формирования и сроки подачи. В статье разберем правила заполнения и приведем образцы для Раздела 1 ЕФС-1.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

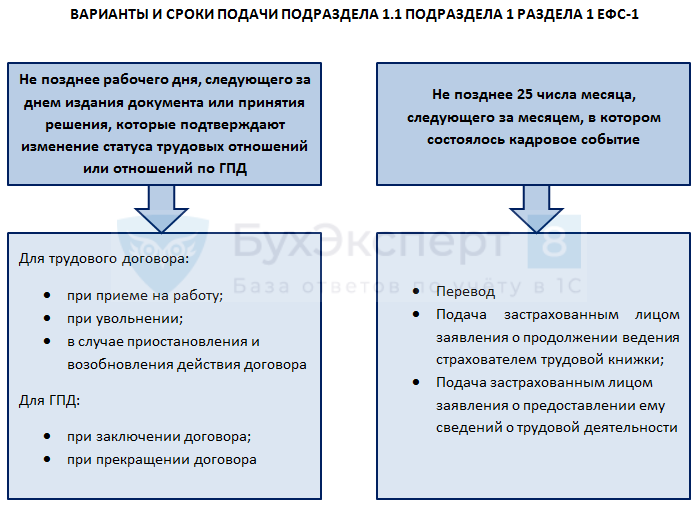

- Подраздел 1.1 Подраздела 1 Раздела 1 в новом отчете ЕФС-1 — порядок и образец заполнения

- Состав и способ предоставления отчета ЕФС-1 при сдаче Подраздела 1.1

- Как заполнить титульный лист формы ЕФС-1

- Заполнение Подраздела 1 Раздела 1 формы ЕФС-1

- Заполнение Подраздела 1.1 Подраздела 1 Раздела 1

- Кратко о порядке и образце заполнения формы ЕФС-1 с 2023 года для Подраздела 1.1

Пример заполнения ЕФС-1 с 2023 года для Подраздела 1.1 Подраздела 1 Раздела 1Excel

Построчный порядок заполнения подразделов ЕФС-1 приведены в статьях:

Подраздел 1.1 Подраздела 1 Раздела 1 в новом отчете ЕФС-1 — порядок и образец заполнения

Эта часть ЕФС-1 в 2023 году заменяет оставшийся в прошлом отчет СЗВ-ТД.

Бланк и правила представления информации в Подразделе 1.1 утверждены Постановлением Правления ПФР от 31.10.2022 N 245п (далее — Порядок).

По аналогии с СЗВ-ТД этот отчет сдается в нескольких ситуациях, связанных с кадровыми событиями.

Важно! Если сведения, которые включаются в Подраздел 1.1, составляют гостайну, то ни заполнять, ни сдавать отчет не нужно (п. 10 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «О персонифицированном учете» ).

Состав и способ предоставления отчета ЕФС-1 при сдаче Подраздела 1.1

Вместе с Подразделом 1.1 формы ЕФС-1 всегда нужно сдавать заполненный титульный лист и Подраздел 1 Раздела 1.

Обратите внимание! Подраздел 1.1 с титульным листом и Подразделом 1 Раздела 1 можно сдавать отдельно от остальной формы ЕФС-1 (п. 1.11 Порядка).

Сдается эта часть формы в СФР. Основной способ сдачи — электронно. Для страхователей с количеством лиц, по которым платятся взносы, в периоде не больше 10-ти доступна сдача бумажного отчета. При этом к ЕФС-1, сдаваемому на бумаге, все равно должен прилагаться магнитный носитель с файлом отчета в электронном виде.

Для вновь созданных страхователей никаких особенностей и исключений законом не сделано. Они «сдаются» по Подразделу 1.1 ЕФС-1 на общих основаниях.

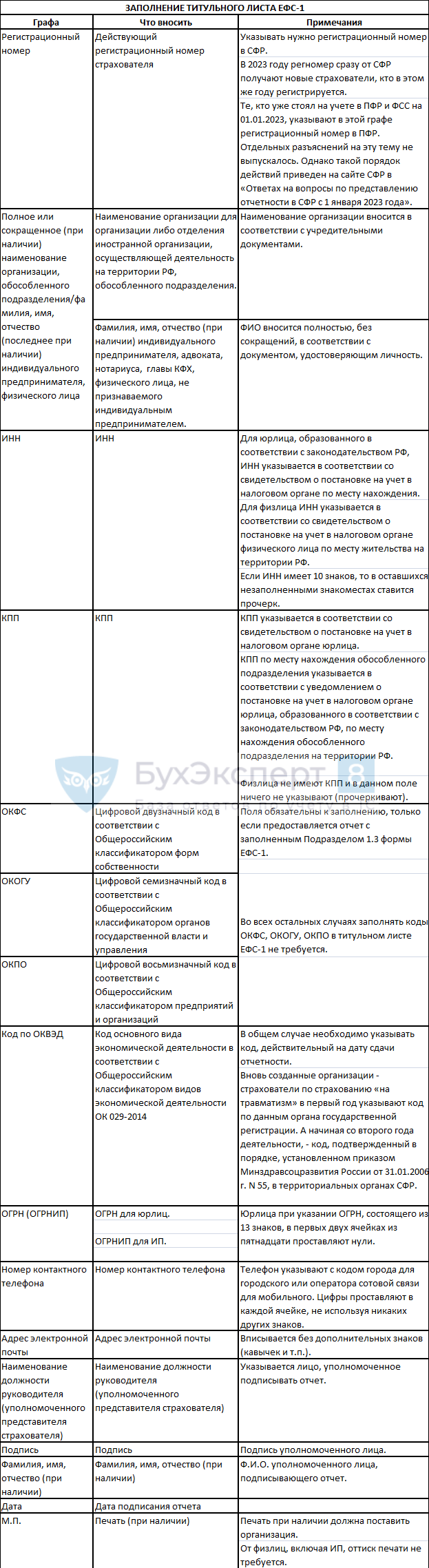

Как заполнить титульный лист формы ЕФС-1

Внесение данных в титульный лист рассмотрим сразу для всех ситуаций (так как он требуется в составе отчета всегда).

Ответы на вопросы по представлению отчетности в СФР с 1 января 2023 года

Согласно Таблице 8 Форматов для ЕФС-1, раздел «Сведения о страхователе, за которого представляются сведения», в титуле может оставаться пустым, если страхователь отчитывается сам за себя. Вносить данные сюда нужно, только если отчитываются через представителя. Вносят информацию по представителю по алгоритму, аналогичному приведенному для составителя отчета в его графах.

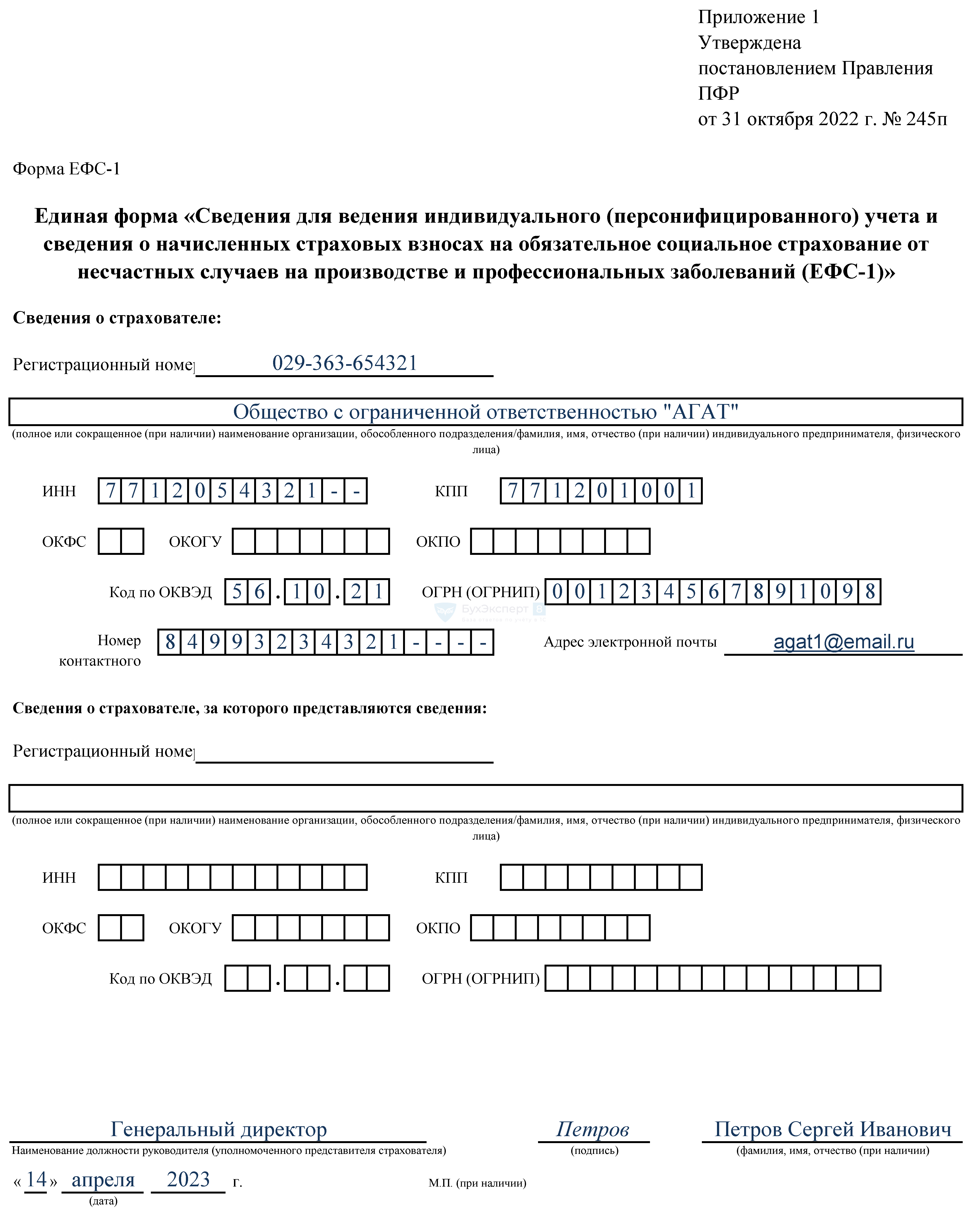

Образец заполнения титульного листа формы ЕФС-1 в 2023 году

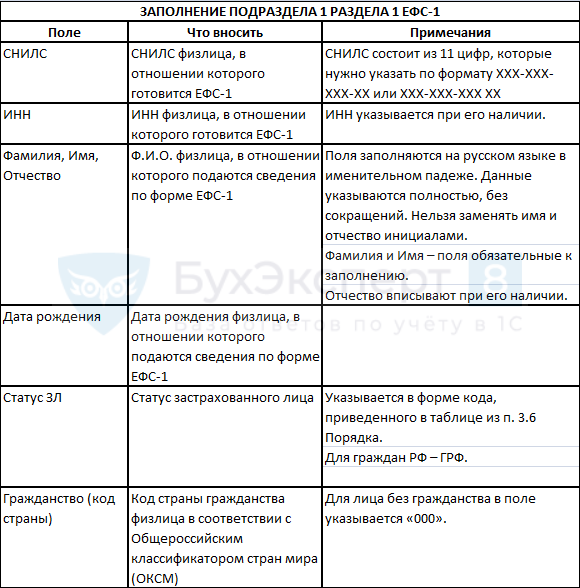

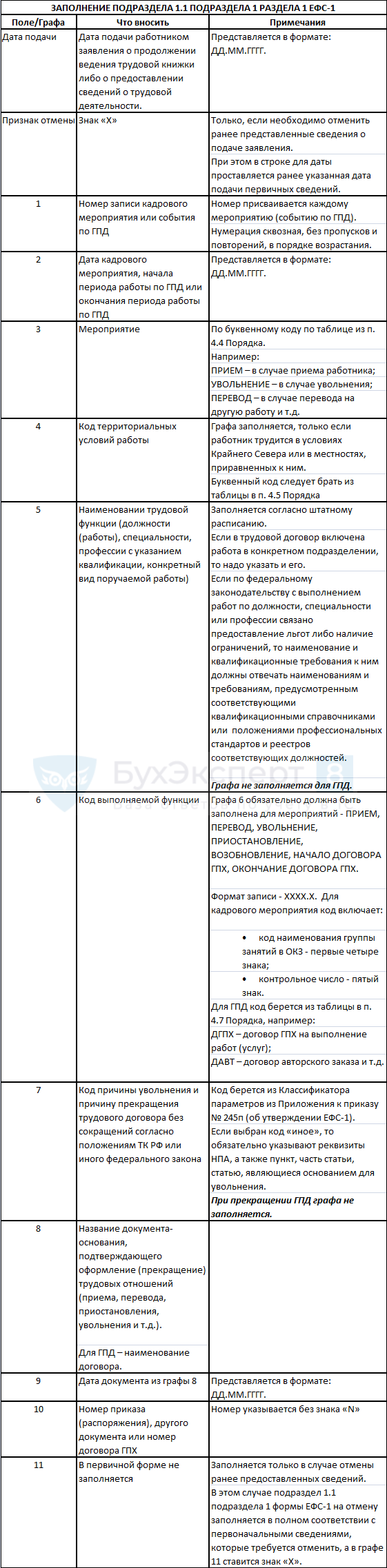

Заполнение Подраздела 1 Раздела 1 формы ЕФС-1

Подраздел 1 заполняется всегда, если есть персданные в других подразделах Раздела 1.

Правила внесения сведений в раздел и необходимые кодировки приведены в Порядке.

Данные, указанные в полях «СНИЛС», «Фамилия», «Имя», «Отчество (при наличии)» и «Дата рождения», должны соответствовать документу, подтверждающему регистрацию в системе индивидуального персучета (п. 3.5 Порядка).

Заполнение Подраздела 1.1 Подраздела 1 Раздела 1

Для формирования этой части отчета берется информация из:

- первички (трудовых договоров, приказов, иной кадровой документации);

- ГПД и иных соглашений с физлицами, на выплаты по которым должны быть начислены взносы.

Обратите внимание! На вознаграждения лицам, зарегистрированным как ИП и/или самозанятые, взносы не начисляются. Следовательно, в ЕФС-1 эти лица и документы по ним не отражаются.

* Если требуется исправить сданные ранее данные, то старые данные нужно полностью отменить. В следующей строке корректировочной формы привести правильные данные (п. 4.13 Порядка).

Для отчета, который готовится на бумаге, необходимо убедиться, что:

- данные заполнены печатными буквами;

- нет помарок, исправлений и самостоятельных сокращений. Исправления с помощью корректоров тоже не допускаются;

- форма заполнена чернилами, шариковой ручкой черного, фиолетового или синего цвета либо при помощи средств вычислительной техники (п. 1.14 Порядка).

При заполнении ЕФС-1 для ГПД часто возникают вопросы по датам, которые надо вносить в Подраздел 1.1 в случаях, если даты заключения и прекращения договора не совпадают с датами фактического выполнения работ (услуг) или если определить такие даты по договору не получается.

В инструкциях к ЕФС-1 конкретных разъяснений не содержится, однако, есть разъяснения Минтруда. Ведомство выпустило Письмо от 04.04.2023 N 14-1/10/В-4784, в котором специалисты ответили на вопросы по ЕФС-1 для госучреждений. Но в части внесения сведений по ГПД пояснения Минтруда вполне подходят и для остальных страхователей.

Так, если договор ГПХ заключен в одну дату (например, 01.02.2023), а фактические действия по нему исполнитель начнет позже (например, с 05.02.2023 по 31.03.2023), то:

- для события «Начало договора ГПХ» в графе 2 — 05.02.2023;

- в графе 9 подраздела «Основание» ставят дату заключения ГПД — 01.02.2023;

- для события «Окончание договора ГПХ» в графе 2 ставится дата завершения работ — 31.03.2023;

- в графе 9 указываем дату завершения самого ГПД — 31.03.2023.

Если ГПД оформлен без указания на сроки выполнения работ (услуг), то в Подраздел 1.1 формы ЕФС-1:

- при заключении ГПД в графе 2 проставляется дата его заключения;

- при завершении ГПД в графе 2 ставим дату в соответствии с актом о выполнении работ (услуг).

Отдельно отметим мнение Минтруда по поводу необходимости подачи сведений по ГПД, заключенным до 1 января 2023 года. Чиновники ведомства выразились однозначно — по ГПД, начавшимся до 2023 года, в 2023 году сдавать в СФР сведения о заключении договора не нужно. При этом что касается подачи сведений о прекращении в 2023 году ГПД, заключенного до 2023 года, специалисты Минтруда таких же комментариев не дали. Полагаем, что такая информация должна быть отражена в ЕФС-1 и сдана в СФР по общим правилам — по дате окончания ГПД.

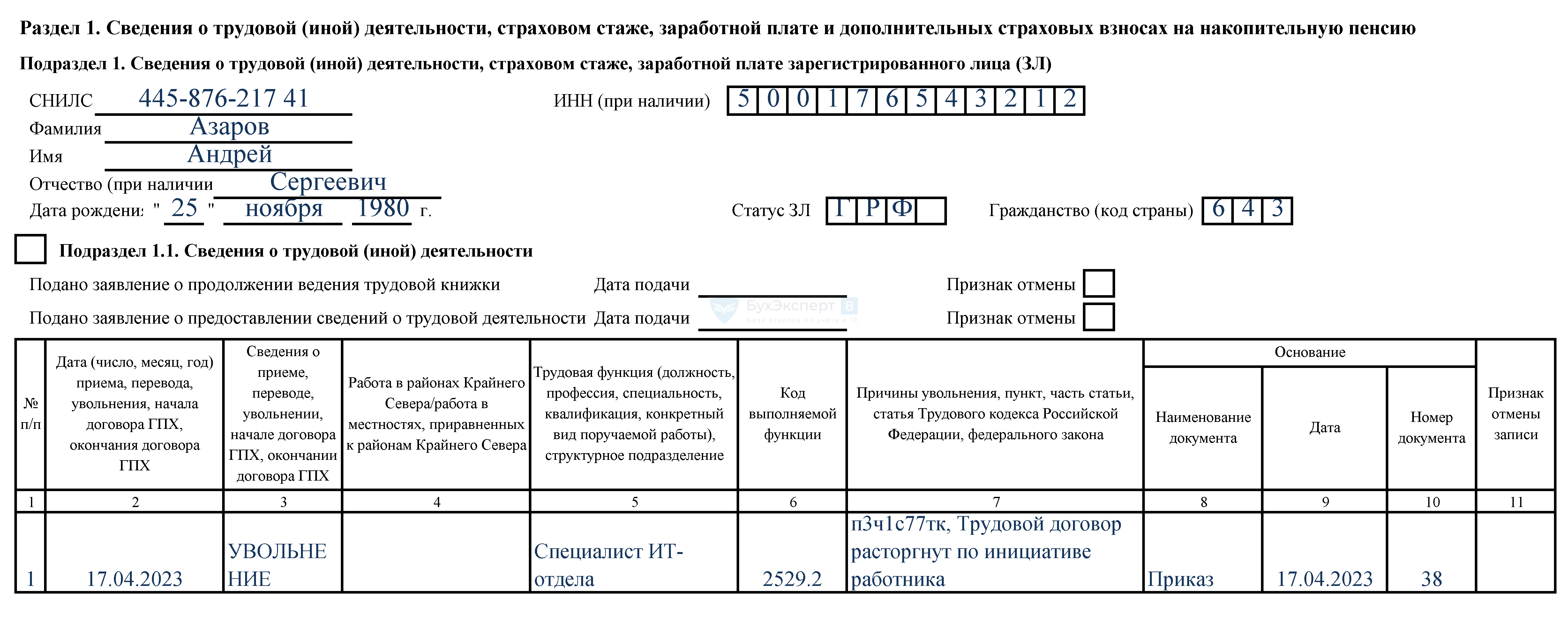

Образец заполнения ЕФС-1 при кадровом мероприятии (увольнении)

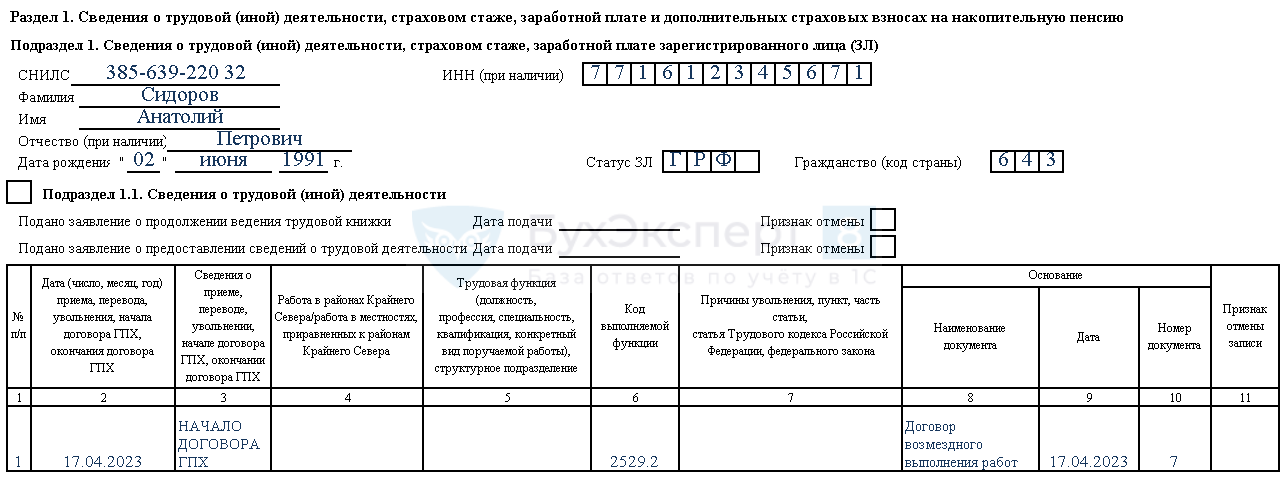

Образец заполнения ЕФС-1 при мероприятии по ГПД (заключении)

Кратко о порядке и образце заполнения формы ЕФС-1 с 2023 года для Подраздела 1.1

- Подраздел 1.1 Подраздела 1 ЕФС-1 заменил бывший отчет СЗВ-ТД.

- Он сдается в СФР в случаях проведения отчетных кадровых мероприятий — приема на работу, увольнения, перевода и т. д. Также этим отчетом надо сообщать о фактах изменения статуса ГПД.

- Внося данные в Подраздел 1.1 в ЕФС-1, нужно следовать порядку заполнения, утв. Постановлением ПФР N 245п, которым утверждена и сама форма.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете