Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Документы, которые возникают в процессе работы компаний и ИП, хранят в установленные законом сроки — временно или постоянно. В статье разберем, какие документы относятся к постоянному хранению и как организовать такое хранение.

Содержание

- Почему отдельные документы нужно хранить постоянно

- Порядок хранения документов в организации, номенклатура дел

- Где хранятся документы постоянного срока хранения

- Правила архивации документов в организации

- Виды сроков хранения документов

- Разновидности документов постоянного срока хранения

- Кратко об архиве организации и документах постоянного хранения

Почему отдельные документы нужно хранить постоянно

Правильная организация хранения документов укрепляет юридическую и финансовую защиту бизнеса. Для этого соблюдайте нормы архивного, бухгалтерского и налогового законодательства.

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативная база:

- Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в РФ», далее — Закон N 125-ФЗ

- НК РФ — для налоговых документов

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н

- Приказ Федерального архивного агентства (Росархива) от 20.12.2019 N 236 «Об утверждении Перечня типовых управленческих архивных документов… с указанием сроков их хранения», далее — Перечень Росархива или ПТУАД) и Инструкция к нему, утв. Приказом Росархива от 20.12.2019 N 237, далее — Инструкция Росархива

- Приказ Росархива от 31.07.2023 N 77 об утверждении правил хранения документов, далее — Правила Росархива

- ГОСТ Р 7.0.8-2025, утв. Приказом Росстандарта от 28.01.2025 N 30-ст

По установленным правилам документы со статусом хранения «Постоянно» передают на постоянное хранение в соответствующие архивы после окончания сроков их временного хранения в организациях.

- 5–15 лет — для государственных органов и фондов перед передачей в Архивный фонд

- не менее 10 лет — для других организаций, которые не являются источниками комплектования государственных или муниципальных архивов

Документы, которые по Перечню Росархива относятся к постоянному хранению:

- приказы, распоряжения и другие документы по основной деятельности — статья 19 ПТУАД

- положения о структурных подразделениях, филиалах и представительствах — статья 33

- структура организации и пояснительные записки к ней — статья 38‑а

- штатные расписания — статья 40‑а

- коллективные договоры — статья 386

- другие документы по Перечню Росархива

Государственные органы обязаны передавать документы постоянного хранения в государственные архивы. Частные компании, которые не являются источниками комплектования госархивов, сами выбирают способ обеспечения сохранности этих документов: внутренний архив, специализированные архивные компании или иные легальные способы хранения.

Постоянный срок хранения — законодательное требование: такие документы должны оставаться доступными для проверок, подтверждения прав собственности и социальных гарантий граждан. К ним относят, например, годовую отчетность, налоговые декларации, сведения персонифицированного учета, кадровые дела и другие важные материалы.

Порядок хранения документов в организации, номенклатура дел

Все документы компании формируют ее документальный фонд. Элемент учета — дело.

Дела классифицируют:

- по типам — бухгалтерские, кадровые, юридические и другие

- по формату — бумажные или электронные

- по срокам обязательного архивного хранения

Состав дел и сроки их хранения определяют по номенклатуре дел по п. 106 ГОСТ Р 7.0.8‑2025. Номенклатура дел — систематизированный перечень, который составляют в конце каждого года, согласуют с экспертной комиссией, утверждают руководитель или уполномоченное лицо и вводят в действие с 1 января следующего календарного года по пунктам 7 и 11 Правил Росархива.

Номенклатура — таблица со списком документации, которую использует организация, с указанием сроков хранения по Перечню Росархива, ПТУАД. Типовую форму номенклатуры дел установили в приложении N 1 к Правилам Росархива.

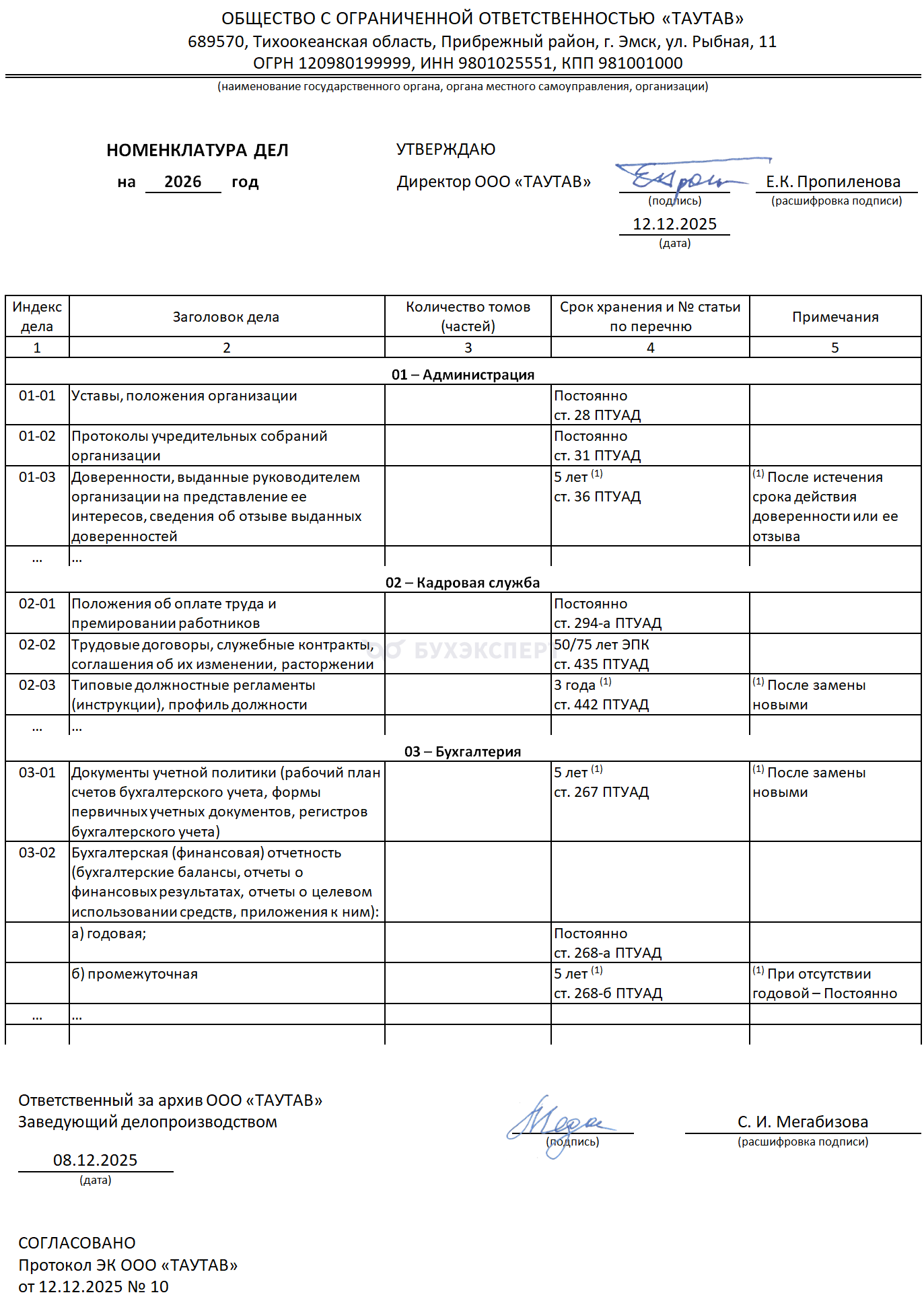

Образец заполнения номенклатуры дел (без итоговой записи).

Компания самостоятельно устанавливает шифры и списки документов, которые подлежат архивированию. Образец приложили для ознакомления.

Порядок формирования архивных томов и описей по номенклатуре един для любых форматов — и для бумажных документов, и для цифровых файлов по пункту 10 Правил Росархива.

После завершения годового делопроизводственного цикла в номенклатуре делают итоговую запись о числе заведенных дел с разбивкой по срокам хранения по пункту 13 Правил Росархива.

Где хранятся документы постоянного срока хранения

Документы длительного хранения, со сроком свыше 10 лет, включая персональные досье по личному составу, а также документы постоянного хранения, признают архивными объектами с первого дня года, который следует за окончанием периода их использования.

После того как экспертная комиссия (ЭК), завершит экспертизу практической ценности, такие дела передают в архив по правилу: не ранее чем через 1 год и не позднее чем через 3 года после завершения делопроизводства по этим документам по пунктам 22, 37 и 47 Правил Росархива.

Архив — специализированное подразделение или организация, которые отвечают за сохранность, учет и использование документов по п. 9 ст. 3 Закона N 125‑ФЗ. Статус архива и его задачи закрепляют во внутренних документах компании, в том числе в Положении об архиве по пункту 3 Правил Росархива.

Дела со сроком хранения до 10 лет можно оставлять в офисах структурных подразделений, если там соблюдают требования к сохранности документов. После окончания срока хранения такие дела утилизируют по процедуре, которую описывает пункт 31 Правил Росархива: через экспертизу ценности, утверждение описи дел к уничтожению и составление акта.

Правила архивации документов в организации

Режим хранения документов в архиве организации выстраивают по нормам Закона N 125‑ФЗ и Правил Росархива. Такой подход обеспечивает единый порядок учета и распределения дел. Условия хранения, включая меры охранной и пожарной безопасности, а также требования к температуре, влажности, освещению и санитарии, подробно описаны в главе VII Правил Росархива.

Если компания не может выделить отдельное помещение, которое соответствует этим требованиям, и при этом не относится к источникам комплектования госархивов, она вправе использовать другие варианты хранения:

- аутсорсинг — услуги специализированной компании, которая имеет право профессионально вести архив по пункту 5 Правил Росархива

- создание и ведение цифрового архива по главе X Правил Росархива

Если у организации есть собственный архив, обязанности по обеспечению его работы, хранению, учету и приемке и выдаче дел возлагают на ответственного сотрудника. Обычно эту функцию выполняет главный бухгалтер или руководитель службы делопроизводства.

Пока дела не передали в архив, их оценивают и технически оформляют по главе VI Правил Росархива. Чтобы упростить работу, удобно соблюдать единый порядок и делить перемещение документов в архивное хранилище на этапы: экспертиза ценности, формирование дел, описей, подшивка, оформление обложек и подготовка к передаче.

Рекомендуемый порядок этапов архивации документов постоянного срока хранения.

|

Этап |

Мероприятия |

Уполномоченные сотрудники |

| Комплектование папок (томов) | Распределение завершенных документов по папкам (томам) в соответствии с номенклатурой дел | Бухгалтер, юрист, кадровик или иной специалист отдела, который передает документы |

| Проверка значимости | Определение степени важности документации и назначение сроков ее хранения | Экспертная комиссия (ЭК) |

| Техническая подготовка | Дела, предназначенные для постоянного или длительного нахождения в архивном фонде, формируют в обособленные тома, после чего они проходят полную обработку:

Лицевая сторона обложки тома маркируют:

Материалы сшивают так, чтобы текст, даты, подписи и пометки руководства оставались доступными для чтения, п. 51 Правил Росархива |

Ответственное лицо |

| Создание архивной описи | Для всех сформированных томов (папок) готовят опись в двух экземплярах, согласно которой осуществляется приемка-передача дел

Структура описи определяют типом передаваемой документации, например, для дел постоянного хранения — согласно Приложению N 9 к Правилам Росархива |

Ответственное лицо |

| Сдача документации в архив | Документацию в архивный фонд передают в плановом порядке на базе утвержденных описей и завершают контрольным осмотром состояния единиц хранения — папок (томов) | Ответственное лицо |

Виды сроков хранения документов

Документы классифицируют по срокам хранения, раздел IV Инструкции Росархива:

- документы временного хранения со сроками 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет и 75 лет по пункту 4.3

- документы постоянного хранения по пункту 4.4

- документы со сроками хранения, которые зависят от конкретного события, например, «До ликвидации организации», «До минования надобности», «До замены новыми»

Особенности отдельных сроков хранения Инструкция Росархива раскрывает в пунктах 4.5–4.9:

- «До ликвидации организации» — храните дела до ликвидации компании, независимо от того, передаст ли она их позже в госархив

- «До минования надобности» — применяют к проектам локальных нормативных актов, документам с грифом «К сведению», вторым экземплярам документов. Организация сама устанавливает срок хранения, но не менее одного года по пункту 4.6 Инструкции Росархива

- «До замены новыми» — документы сохраняют актуальность до их отмены и ввода в действие новых редакций, например, Правил внутреннего трудового распорядка

- «50/75 лет» для документов по личному составу:

- дела, которые завершили до 01.01.2003, хранят 75 лет

- дела, которые завершили после 01.01.2003, хранят 50 лет по ст. 22.1 Закона N 125‑ФЗ и пунктам Инструкции Росархива

Разновидности документов постоянного срока хранения

К документам постоянного хранения относят учредительные досье, а также большинство локальных нормативных актов. Такие документы имеют бессрочный статус и должны лежать в местах, которые указаны в уставе и решениях участников, совета директоров или исполнительных органов по требованиям законодательства. Из‑за высокой юридической значимости эти материалы не подлежат уничтожению.

В таблице представили категории дел, которые подлежат бессрочному хранению.

Таблица сроков хранения учредительных документов и ЛНА (извлечение из ПТУАД).

|

N статьи по Перечню Росархива (ПТУАД) |

Вид документа |

Срок хранения документа |

Примечания |

|

1 |

2 |

3 |

4 |

| ст. 28 ПТУАД | Уставы, положения организации | Постоянно | |

| ст. 29 ПТУАД | Учредительный договор общества | Постоянно | |

| ст. 31 ПТУАД | Протоколы учредительных собраний | Постоянно | |

| ст. 32 ПТУАД | Списки участников (учредителей) организаций | Постоянно | |

| ст. 24 ПТУАД | Свидетельства (уведомления) о постановке на учет в налоговых органах, уведомления о снятии с учета | До минования надобности | |

| ст. 25 ПТУАД | Извещения (уведомления) страхователей о регистрации (снятия с учета) во внебюджетных фондах | До минования надобности | |

| ст. 40 ПТУАД | Штатные расписания организации, изменения к ним: | ||

| а) по месту утверждения | Постоянно (1) | (1) До ликвидации организации | |

| б) в других организациях | 3 года | ||

| ст. 294 ПТУАД | Положения об оплате труда и премировании работников: | ||

| а) по месту утверждения | Постоянно | ||

| б) в других организациях | 5 лет (1) | (1) После замены новыми | |

| ст. 380 ПТУАД | Положения, уставы о дисциплине: | ||

| а) по месту утверждения | Постоянно | ||

| б) в других организациях | До замены новыми | ||

| ст. 386 ПТУАД | Коллективные договоры | Постоянно (1) | (1) Присланные для сведения — до минования надобности |

Кратко об архиве организации и документах постоянного хранения

- правила и сроки хранения документов регулирует Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в РФ» и другие нормативные документы — Приказ Росархива от 31.07.2023 N 77 (Правила Росархива), Приказ Росархива от 20.12.2019 NN 236 (ПТУАД) и 237 (Инструкция Росархива)

- правила Росархива детально регламентируют процедуры передачи в архив и хранения в нем всех видов дел, включая документы с постоянным сроком хранения

- чтобы безошибочно классифицировать конкретный документ как объект постоянного хранения, необходимо воспользоваться Перечнем типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 N 236

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете