Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Правила работы с учетными документами, установленные ФСБУ 27/2021, не обязывают составлять документ с названием «График документооборота», но многие организации продолжают его использовать. В статье разберем, сохраняется ли сегодня практическая польза от этого документа и как составить форму, если решено ее применять.

Содержание

График документооборота в бухгалтерском и налоговом учете

Документооборот в бухгалтерском и налоговом учете регулируется:

Получите понятные самоучители 2026 по 1С бесплатно:

- Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. приказом Минфина РФ от 16.04.2021 N 62н

- ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина РФ от 06.10.2008 N 106н

- НК РФ (для налоговых документов)

- Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в РФ» (далее — Закон N 125-ФЗ)

Действующее законодательство не содержит требования по обязательному оформлению в организациях документа с названием «График документооборота». Руководители сами решают, как организовать этот процесс (п. 28 ФСБУ 27/2021). При этом каждая организация обязана обеспечивать контроль за хозоперациями и утверждать правила документооборота в учетной политике (п. 3 ст. 9, п. 1 ст. 10 Закона N 402-ФЗ, п. 4 ПБУ 1/2008). Эти требования распространяются на всех, и не содержат исключений для малых предприятий и тех, кто ведет упрощенный учет.

Таким образом, перед каждым руководителем встает вопрос: как оформить схему документооборота, установить сроки и назначить лиц, ответственных за оформление, достоверность и регистрацию документов, согласно требованиям пунктов 29 и 30 ФСБУ 27/2021.

Организация схемы документооборота

Компания выстраивает схему движения документов с учетом особенностей своего бизнеса. Для обеспечения контроля над этим процессом руководителю необходимо провести его анализ, привлекая для этого главного бухгалтера или иное лицо, ответственное за ведение учета (п. 3 ст. 7 Закона N 402-ФЗ).

Для настройки документооборота рекомендуется:

- установить маршрут прохождения документов — от составления/получения от контрагентов до сдачи в архив

- определить ответственных сотрудников (участки, отделы); установить, кто отвечает за сбор и/или составление первичных документов, а кто — за их проверку, регистрацию и обобщение в учетных регистрах

- закрепить за каждым участком перечень используемых документов: определить, какие формы документов являются обязательными для конкретных операций

- установить сроки: внедрить внутренние дедлайны для каждого этапа движения документа — от момента оформления факта хозяйственной жизни до отражения данных в регистрах учетной системы

- выбрать формат: решить, будет ли документооборот полностью бумажным, электронным или смешанным

- определить места и сроки хранения документов согласно утвержденной номенклатуре дел

После анализа текущей ситуации и распределения обязанностей необходимо утвердить внутренние регламенты, устанавливающие правила работы с документами для всех задействованных сотрудников. Эти регламенты должны решать следующие задачи:

- утверждение состава первички по подразделениям и контрагентам

- организация обмена данными между участниками документооборота

- закрепление обоснованных сроков сдачи документов для их своевременного учета

- мониторинг документооборота: контроль маршрутов прохождения, выявление и исправление ошибок

- организация хранения: передача документов в архив или их утилизация по истечении установленных сроков

Во избежание задержек с получением первички от контрагентов (например, поставщиков, покупателей), целесообразно закреплять в договорах с ними порядок и сроки предоставления документов, а также устанавливать ответственность за нарушения.

Способ оформления правил документооборота определяет руководитель, однако график остается приоритетным инструментом благодаря своей наглядности: в единой форме он содержит перечни используемых документов, ответственных лиц, сроки обработки и маршруты движения каждого документа. Действие графика может распространяться как на всю организацию, так и на ее отдельные подразделения (например, на бухгалтерию).

Преимущество такого подхода — в четком распределении функционала между участками учета и исполнителями, что обеспечивает соблюдение законодательных норм и сводит к минимуму риск утраты первички, искажения данных или нарушения сроков сдачи отчетности.

Обязанность по соблюдению графика документооборота следует закрепить в трудовых договорах и/или должностных инструкциях; такое добавление позволит официально установить ответственность работников за его нарушение.

Распределение ответственности и установка сроков

Процесс определения лиц, ответственных за документооборот, не требует сложных решений: сотрудники, создающие или собирающие первичку, автоматически становятся ответственными за ее правильное оформление и своевременную передачу в бухгалтерию. Для усиления контроля рекомендуется назначить в каждом подразделении (на каждом участке) куратора, ответственного за сбор и передачу документов.

Например:

- накладные, УПД — кладовщик или иное материально ответственное лицо (МОЛ)

- кассовые документы — кассир

- банковские документы — бухгалтер расчетного отдела

- документы по личному составу — руководитель службы персонала и т. д.

Отсутствие персональной ответственности может приводить к нарушению сроков сдачи документов для их дальнейшей регистрации и обработки.

При определении сроков создания, проверки и обработки документов в первую очередь необходимо руководствоваться нормами действующего законодательства (например):

- для кассовых операций — Указанием Банка России от 11.03.2014 N 3210-У

- для безналичных расчетов — Положением Банка России от 29.06.2021 N 762-П

- при налогообложении — требованиями НК РФ

При отсутствии таких норм, обеспечивать своевременное отражение операций в учете и гарантировать сдачу отчетности без нарушений помогут внутренние регламенты.

Сроки представления документов не должны быть привязаны к крайним датам сдачи отчетности: необходимо закладывать запас времени для проверки первички, исправления ошибок и отражения данных в учетных регистрах.

Форма и структура графика документооборота

Формат графика может быть любым: таблица, схема, текст и т.д. Главное, чтобы он был удобен для работы и понятен работникам, иначе документ останется формальностью. Чаще всего выбирают табличную форму, так как она позволяет упорядочить и компактно представить значительный объем информации. Группировку документов при этом целесообразно проводить по следующим критериям:

- по видам хозопераций

- по структуре организации (отделам, участкам)

- по функциональным ролям (должностям, рабочим местам)

Для упрощения навигации информацию внутри графика лучше структурировать по участкам (отделам) или в алфавитном порядке по фамилиям ответственных лиц.

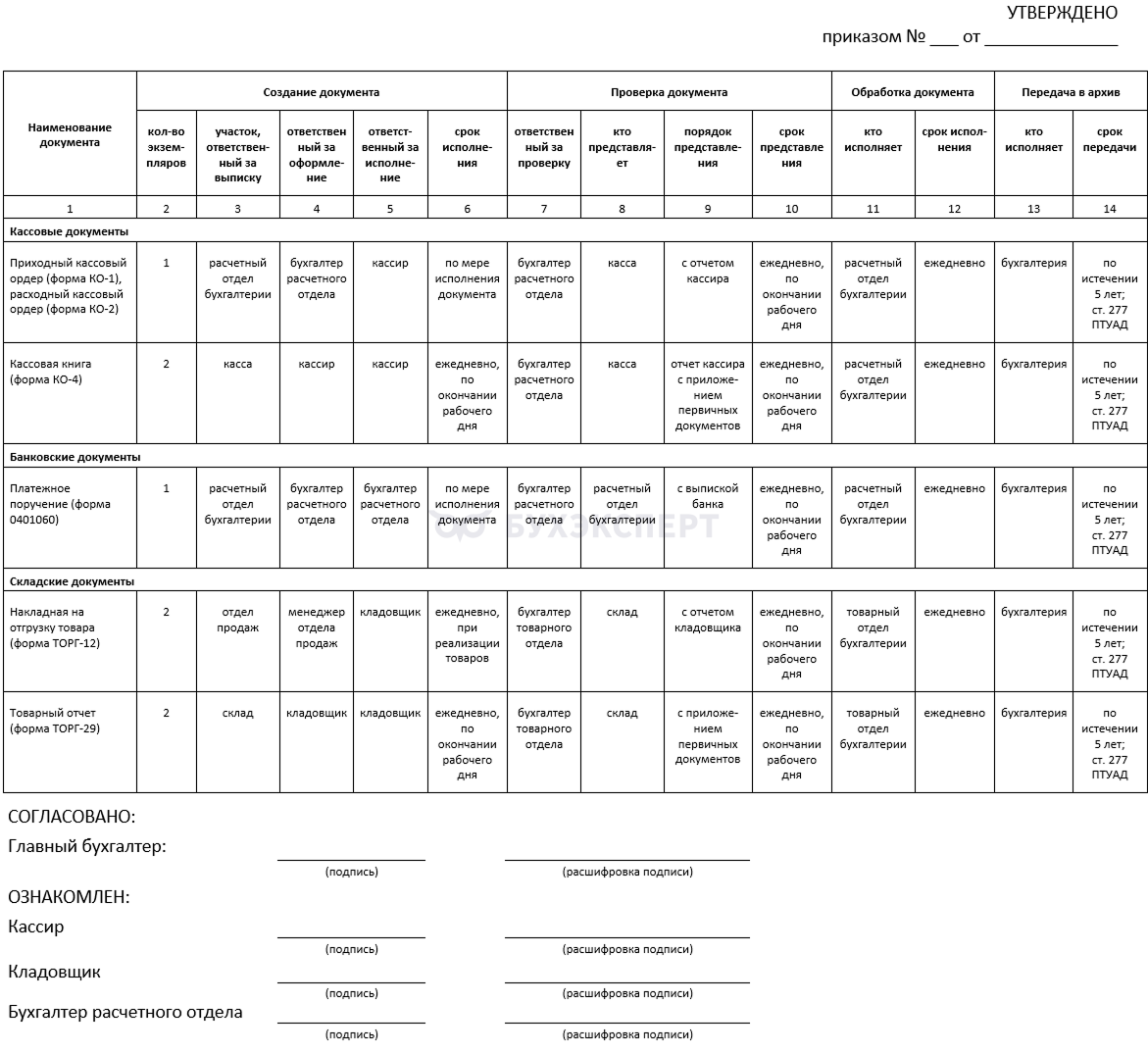

В качестве образца, проверенного на практике, можно порекомендовать структуру графика из отмененного Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.1983 N 105. Несмотря на возраст документа, предложенная в нем логика построения остается актуальной и сегодня.

Пример графика документооборота в бухгалтерском учете организации (фрагмент)

Кто утверждает график документооборота, как он вводится в действие

Подготовленный проект графика направляется на утверждение руководителю компании. Для его оформления можно использовать подходящий способ:

- издание отдельного приказа по организации

- включение графика в состав действующего «Положения о документообороте»

- закрепление графика документооборота в качестве приложения к учетной политике организации

После официального утверждения документ доводится до сведения ответственных лиц под роспись. Для этого работникам выдаются копии графика, а в случае необходимости организуется целевое обучение или инструктаж. С этого момента соблюдение установленных сроков и порядка документооборота входит в круг их должностных обязанностей. Контроль над исполнением графика возлагается на главного бухгалтера или иное лицо, ответственное за ведение учета в соответствии с п. 3 ст. 7 Закона N 402-ФЗ.

Кратко о графике документооборота

- ФСБУ 27/2021, утв. приказом Минфина РФ от 16.04.2021 N 62н, не содержит требования по обязательному оформлению в организациях документа с названием «График документооборота»; их руководители сами решают, как организовать этот процесс (п. 28 ФСБУ 27/2021)

- Для настройки документооборота компании следует проанализировать текущие процессы с учетом своей специфики и установить оптимальные регламентные нормы

- За основу графика можно взять форму из Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.1983 N 105, адаптировав под текущие потребности компании

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете