По авансовому отчету может возникнуть перерасход. Работодатель обязан возмещать такие суммы не во всех случаях, многое зависит от назначения расходов, подтверждающих документов и внутренних правил компании. Рассказали, как оформить и выплатить возмещение правильно.

Содержание

Что такое перерасход подотчетных средств

Перерасход по авансовому отчету возникает, когда сотрудник тратит на нужды организации больше, чем получил под отчет.

Пример

Сотруднику выдали под отчет 27 342 руб. на покупку канцтоваров и хозяйственных принадлежностей. По кассовым чекам он израсходовал 31 286 руб. Перерасход по авансовому отчету составил 3 944 руб.

Вправе ли работник допускать перерасход

Закон не запрещает работнику допускать перерасход подотчетных средств. Но такой запрет может установить работодатель. Например, в положении о расчетах с подотчетными лицами или другом локальном документе:

- допустить любой перерасход

- установить ограничение по сумме перерасхода

- запретить перерасход, обязать «подотчетников» согласовывать любое превышение

Обязан ли работодатель возмещать перерасход подотчетных средств

Если перерасход обоснован, после утверждения авансового отчета организация возмещает сотруднику сумму превышения (ст. 22 ТК РФ, п. 6.3 указания Банка России от 11.03.2014 N 3210-У).

Можно отказаться от возмещения полностью или частично, если «подотчетник»:

- не подтвердил затраты документами

- приобрел имущество не для нужд работодателя

- не согласовал покупку с работодателем

Суды поддерживают такой подход — отказывают работникам, если расходы понесены по личной инициативе, без поручения работодателя и без доказательств необходимости затрат для организации (Определение ВС Республики Башкортостан от 14.03.2019 N 33-5422/2019, Апелляционное определение Мосгорсуда от 12.02.2019 N 33-5629/2019).

Возмещение перерасхода по корпоративной карте

При расчетах корпоративной картой перерасход подотчетных средств не возникает: сотрудник тратит деньги организации, а не свои.

Получите понятные самоучители 2026 по 1С бесплатно:

Подтверждающие документы и отчет о расходах все равно обязательны. Организация проверяет назначение расходов, обоснованность суммы, наличие чеков, накладных, актов и других документов.

Сотрудник возвращает деньги, если:

- использовал их не по назначению

- не подтвердил расходы документами

- превысил лимит без оснований, если его установили

- оплатил личные покупки

Невозвращенную сумму признайте доходом работника и обложите НДФЛ и страховыми взносами (ст. 41, п. 1 ст. 210, п. 1 ст. 420 НК РФ).

Условия возмещения перерасхода

В п. 6.3 указания Банка России от 11.03.2014 N 3210-У установили два условия для расчетов с подотчетными лицами:

- деньги израсходованы на нужды организации или ИП

- работник представил авансовый отчет с подтверждающими документами

Для работодателя этих условий мало. Есть дополнительные требования бухгалтерского, налогового и трудового законодательства:

- для бухгалтерского учета расходы подтверждайте первичными документами с обязательными реквизитами (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ)

- для налогового учета учитывайте только экономически обоснованные и документально подтвержденные затраты, связанные с деятельностью по получению дохода (п. 1 ст. 252 НК РФ)

- возмещайте расходы, связанные с исполнением трудовых обязанностей, если это предусмотрено законом, локальными актами или вытекает из поручения (ст. 22 ТК РФ)

Закрепите единый порядок работы с подотчетными лицами в локальном акте. В нем установите:

- лимиты расходов

- порядок согласования покупок

- перечень допустимых затрат

- перечень подтверждающих документов

Не ухудшайте положение работников по сравнению с законодательством (ст. 8 ТК РФ).

Что проверить в авансовом отчете перед принятием решения о возмещении

|

Условие |

Что проверить |

Основание |

| Расход связан с деятельностью организации | Покупка произведена для нужд работодателя | п. 6.3 указания N 3210-У, п. 1 ст. 252 НК РФ |

| Есть авансовый отчет | Работник представил отчет по утвержденной в организации форме | п. 6.3 указания N 3210-У |

| Есть подтверждающие документы | Приложены чеки, накладные, акты, билеты, счета и иная «первичка» | ст. 9 закона N 402-ФЗ |

| Документы оформлены правильно | В «первичке» есть обязательные реквизиты | ст. 9 закона N 402-ФЗ |

| Расход экономически обоснован | Сумма и характер затрат соответствуют хозяйственной цели | п. 1 ст. 252 НК РФ |

| Работник действовал в интересах работодателя | Целевой характер подтверждается распорядительным документом на выдачу подотчетных средств, например приказом | ст. 21 ТК РФ, п. 6.3 указания N 3210-У |

| Соблюдены внутренние правила компании | Выполнены требования ЛНА по сумме, согласованию и т. д. | ст. 8 ТК РФ |

| Руководитель утвердил расходы | Работодатель признал расходы обоснованными | п. 6.3 указания N 3210-У |

Перерасход с нарушениями

При нарушении условий, например при отсутствии подтверждающих документов, работодатель все равно может возместить расходы. Но эту сумму не учитывайте при расчете налога на прибыль (п. 1 ст. 252 НК РФ).

У работника в таком случае возникает доход, который облагается НДФЛ и страховыми взносами (ст. 41, п. 1 ст. 210, п. 1 ст. 420 НК РФ).

Пример

Сотруднику выдали под отчет 12 480 руб. на покупку хозяйственных товаров для офиса. Он купил:

- бумагу для принтера — 4 286 руб. (чек есть)

- картридж — 7 914 руб. (чек есть)

- сетевой фильтр — 2 340 руб. (чек потерян)

Общая сумма расходов — 14 540 руб., перерасход — 2 060 руб.

Сетевой фильтр сотрудник передал организации в заводской упаковке с ценником магазина. Руководитель признал покупку производственной и решил возместить перерасход полностью.

В этом случае:

- 12 200 руб. учитывайте при налогообложении при выполнении условий ст. 252 НК РФ

- 2 340 руб. (стоимость сетевого фильтра) не включайте в налоговые расходы из-за отсутствия подтверждающих документов (п. 1 ст. 252 НК РФ)

- сумму 2 340 руб., выплаченную работнику без чека, признайте его доходом и обложите НДФЛ и страховыми взносами (ст. 41, п. 1 ст. 210, п. 1 ст. 420 НК РФ)

Порядок возмещения

Решение о возмещении принимает руководитель организации или иное уполномоченное лицо, например главный бухгалтер.

Уполномоченное лицо может:

- компенсировать любую сумму

- компенсировать сумму до установленного лимита, а перерасход сверх лимита согласовывать с руководителем

- передать решение по любому перерасходу руководителю

Порядок возмещения безопаснее закрепить в локальном нормативном акте (ЛНА), например в положении о расчетах с подотчетными лицами.

В ЛНА укажите:

- сроки представления авансовых отчетов

- кто утверждает авансовые отчеты

- срок проверки документов бухгалтерией

- срок выплаты перерасхода

- способ выплаты

- основания отказа в возмещении

- порядок действий при отсутствии документов

Срок возмещения

Срок окончательного расчета по авансовому отчету определяет руководитель организации или ИП (п. 6.3 Указания ЦБ от 11.03.2014 N 3210-У). Чтобы избежать споров с работниками, конкретный срок лучше закрепить в ЛНА.

Как отметить возмещение перерасхода в авансовом отчете

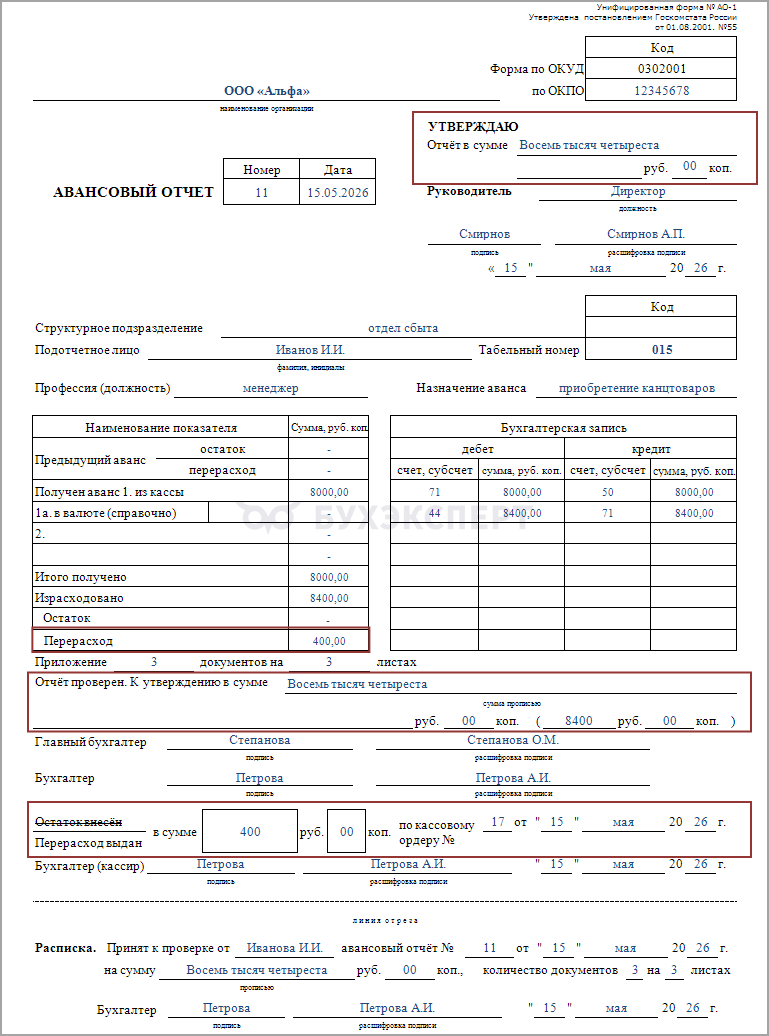

Для авансового отчета используйте унифицированный бланк «Авансовый отчет» (форма N АО-1), утв. Постановлением Госкомстата России от 01.08.2001 N 55, или свою форму с обязательными реквизитами первичного документа (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Если применяете бланк АО-1, после проверки и утверждения авансового отчета бухгалтер указывает:

- общую сумму расходов к утверждению

- утвержденную сумму

- сумму перерасхода

- реквизиты расходного кассового ордера на возмещение перерасхода

Скачать образец авансового отчета

Отметку о возмещении внесите до утверждения авансового отчета руководителем или после него — по порядку, который действует в организации.

Как выплатить денежные средства

Организация может выплатить перерасход наличными из кассы или перевести его на банковскую карту работника. Закон не ограничивает форму выплаты.

Способы выдачи аванса и окончательного расчета не обязаны совпадать: выведите аванс наличными, а перерасход перечислите на карту или сделайте наоборот.

Как отразить возмещение в бухгалтерском учете

Для расчетов с подотчетными лицами используют счет 71 «Расчеты с подотчетными лицами» (приказ Минфина России от 31.10.2000 N 94н). После утверждения авансового отчета:

- расходы списывают на соответствующие счета учета затрат

- сумму перерасхода отражают как задолженность организации перед работником

Пример

Сотруднику 11 марта выдали под отчет 18 260 руб. на покупку материалов для офиса. По утвержденному авансовому отчету подтвержденные расходы составили 24 918 руб. Перерасход — 6 658 руб., его возместили в день утверждения АО — 12 марта.

Проводки:

Дата Дебет Кредит Сумма, руб. Наименование операции Выдача средств под отчет 11 марта 71 50 18 260 Выдача наличных денежных средств под отчет Утверждение авансового отчета и возмещение перерасхода 12 марта 44 71 24 918 Признание расходов по утвержденному авансовому отчету 71 50 6 658 Возмещение перерасхода

Налоги и взносы

Если перерасход связан с деятельностью организации, подтвержден документами и утвержден работодателем, НДФЛ и страховые взносы не начисляйте. В этой ситуации работник не получает экономическую выгоду, а компенсирует свои затраты в интересах работодателя (Письмо Минфина от 08.04.2010 N 03-04-06/3-65).

Кратко о возмещении перерасхода по авансовому отчету

- Перерасход возникает, когда сотрудник тратит на нужды организации больше, чем получил под отчет

- Возместите сумму, если расходы подтверждены документами, связаны с деятельностью работодателя и утверждены руководителем

- Откажитесь от выплаты, если затраты не подтвердили, покупка не нужна компании или работник нарушил обязательные правила из ЛНА

- Срок, порядок согласования, лимиты и способ выплаты закрепите в положении о расчетах с подотчетными лицами

- НДФЛ и страховые взносы не начисляйте, если компенсируете работнику документально подтвержденные расходы в интересах работодателя

См. также:

- Командировка: что это, как оформить, какие особенности учесть

- Командировки: новое Положение N 501 работает с 1 сентября 2025

- Командировочные расходы: анализируем проводки в контексте нового Положения N 501

- Командировка: сложные вопросы компенсации и налогообложения расходов по проезду

- Командировка: сложные вопросы учета рабочего времени и оплаты труда при выезде и возвращении

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете