Авансовый отчет — обязательный документ для сотрудников, которые получили деньги под отчет. Без него не подтвердить расходы, не учесть их в бухгалтерском и налоговом учете. Рассказали, что такое авансовый отчет, кто и когда его составляет, приложили бланки и образцы.

Содержание

Что такое авансовый отчет, для чего нужен, в какой срок оформляется

Авансовый отчет (АО) — первичный учетный документ, которым сотрудник подтверждает расход денежных средств, полученных под отчет на нужды организации (ИП).

Документ фиксирует:

- сумму выданного аванса

- произведенные расходы

- остаток или перерасход средств

- иные необходимые данные

Обязанность оформлять АО есть в порядке ведения кассовых операций (п. 6.3 Указания Банка России от 11.03.2014 N 3210-У).

Для чего нужен

С помощью авансового отчета:

- подтверждают расходы в бухгалтерском и налоговом учете

- устанавливают, все ли подотчетные средства израсходованы, есть ли остаток или перерасход

Если отчет не оформить или допустить ошибки, у налоговых контролеров могут возникнуть претензии. Расходы могут исключить из налоговой базы, а подотчетную сумму признать доходом сотрудника с доначислением НДФЛ и взносов (п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Кто составляет

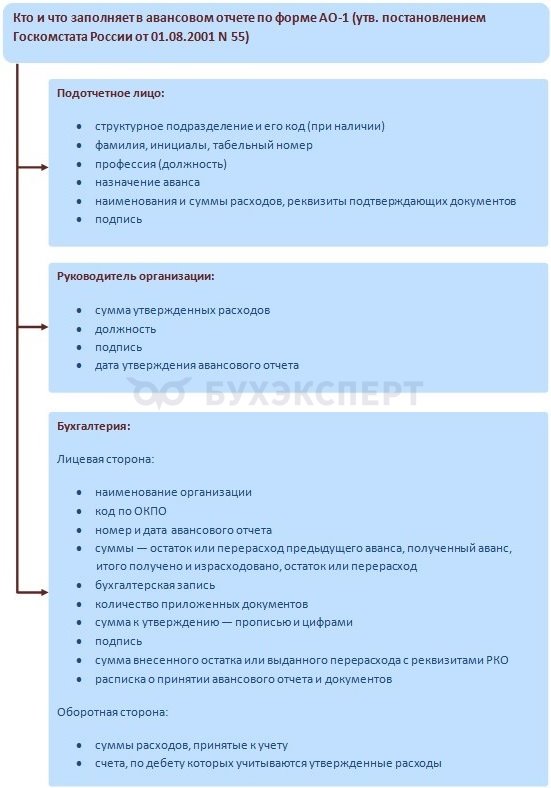

Авансовый отчет составляет подотчетное лицо — сотрудник, которому выдали деньги под отчет (п. 6.3 Указания N 3210-У). Им может быть:

- сотрудник по трудовому договору

- исполнитель по гражданско-правовому договору

ИП за себя авансовый отчет не оформляет — он вправе расходовать средства без этого документа (Письмо Банка России от 02.08.2012 N 29-1-2/5603).

Срок составления

Срок, в течение которого подотчетное лицо обязано отчитаться, организация определяет самостоятельно и закрепляет во внутренних документах (п. 6.3 Указания Банка N 3210-У).

Для командировок действует специальное требование: представить авансовый отчет нужно не позднее трех рабочих дней со дня возвращения сотрудника (п. 23 Положения, утв. Постановлением Правительства от 16.04.2025 N 501).

На каком бланке составить авансовый отчет, кто участвует в оформлении

Форма документа

Обязательной для всех формы авансового отчета нет. В госсекторе используют формы для бюджетных учреждений.

Остальные работодатели вправе выбирать один из вариантов:

- использовать унифицированную форму N АО-1, утв. Постановлением Госкомстата от 01.08.2001 N 55

- разработать собственный бланк с учетом особенностей деятельности

При разработке своей формы важно включить в состав авансового отчета обязательные реквизиты первичного документа (п. 2 ст. 9 закона от 06.12.2011 N 402-ФЗ). Ее необходимо утвердить приказом руководителя (ч. 4 ст. 9 Закона N 402-ФЗ, п. 6.3 Указания Банка N 3210-У).

Сколько экземпляров понадобится

Авансовый отчет составляют в одном экземпляре. После проверки он остается в бухгалтерии, а сотрудник получает от бухгалтера расписку о принятии документа.

Кто и что заполняет

Что делать после заполнения авансового отчета

После того, как сотрудник передал отчет:

- бухгалтерия выдает работнику расписку в получении отчета, заполняет свою часть бланка

- на основании утвержденного авансового отчета бухгалтер отражает в учете затраты за счет подотчетных средств

- сотрудник возвращает неизрасходованный остаток или бухгалтерия возмещает сумму перерасхода (при наличии)

Расходы отражают в учете на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

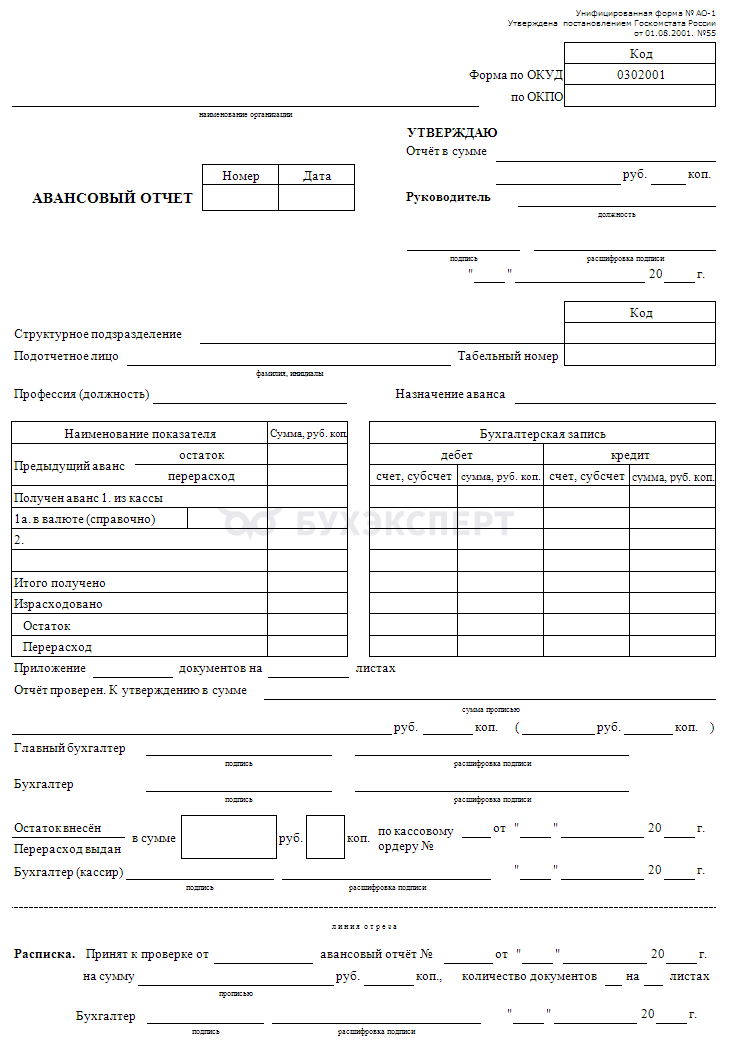

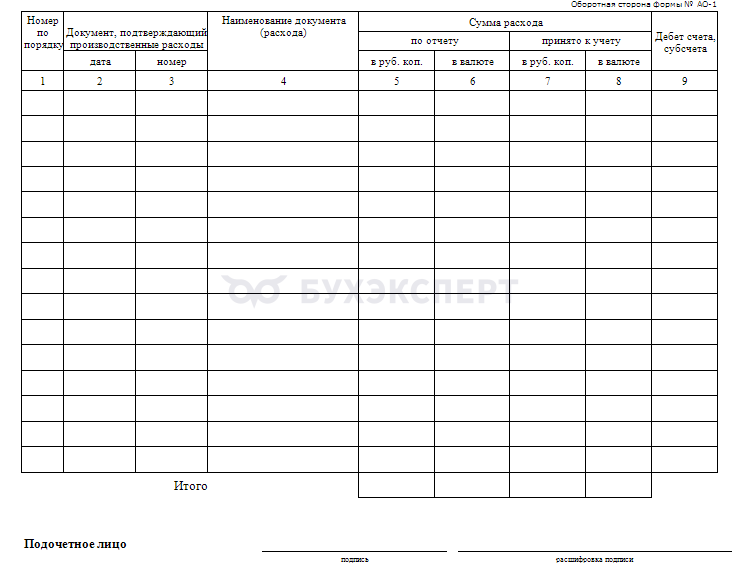

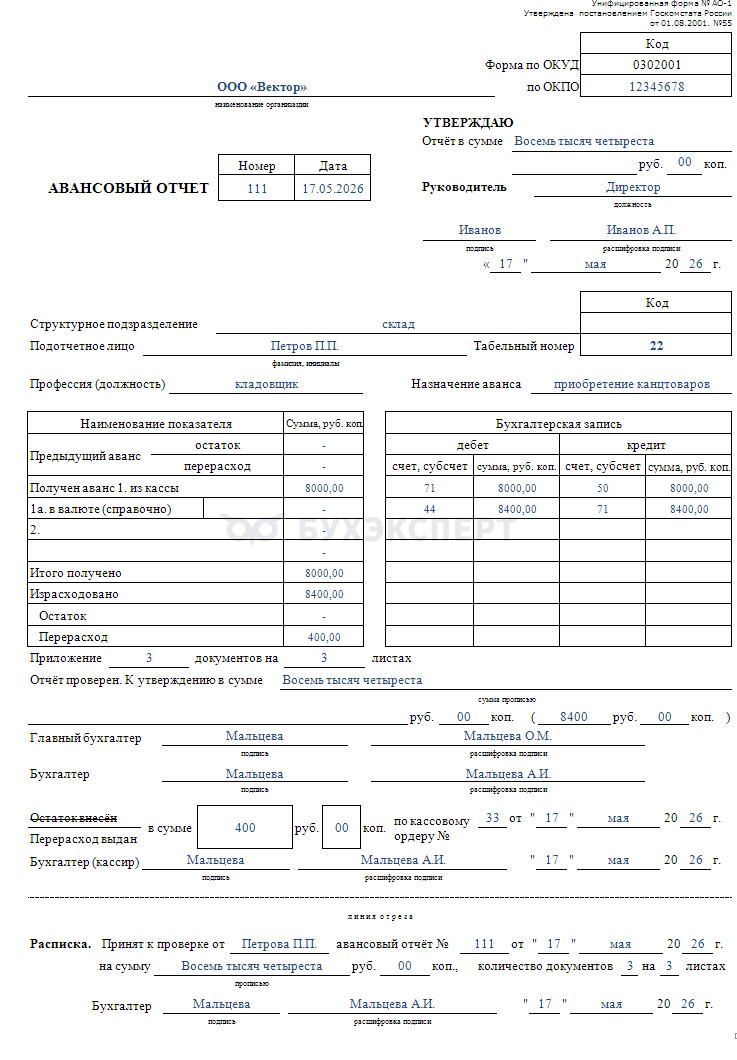

Форма АО-1 — бланк и образец авансового отчета

Унифицированный бланк АО-1 широко востребован среди коммерческих компаний и ИП. Он не вызывает у контролеров претензий по форме и составу реквизитов.

Скачать бланк Авансового отчетаWord

Excel

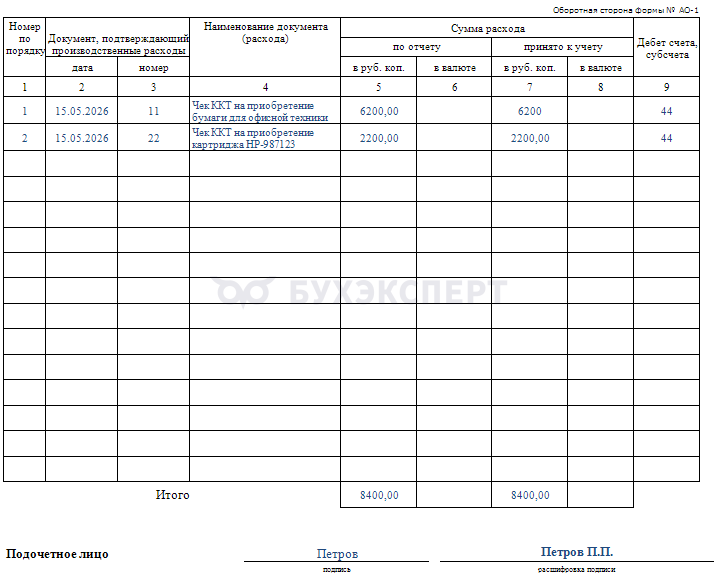

Так может выглядеть заполненная ф. АО-1 — образец:

Скачать образец Авансового отчета

Кратко о бланке авансового отчета

- Авансовый отчет — первичный учетный документ, которым сотрудник подтверждает расход денежных средств, полученных под отчет на нужды организации или ИП

- Документ фиксирует сумму выданного аванса, произведенные расходы, остаток или перерасход средств, иные необходимые данные

- Единого обязательного бланка нет — допускается применять форму АО-1 или утвердить собственный вариант документа

- Период для сдачи отчета можно определить самостоятельно, но для командировок действует фиксированный срок — 3 рабочих дня после возвращения

- В бухгалтерском и налоговом учете затраты отражают только после того, как руководитель утвердил авансовый отчет

См. также:

- Командировка: сложные вопросы компенсации и налогообложения расходов по проезду

- Командировка: сложные вопросы учета рабочего времени и оплаты труда при выезде и возвращении

- Авансовый отчет: как заполнить и что делать, если сотрудник не вернул деньги

- Подотчетные лица: кто это и как вести с ними расчеты

- Задолженность подотчетных лиц — это актив или пассив?

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете