Подраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический отчет, который сдают не все. В статье разберем, в чем его назначение, кто и когда должен отчитываться. Рассмотрим порядок заполнения Подраздела 1.3 ЕФС-1 и приведем его образец.

Содержание

- Для чего нужен Подраздел 1.3 в ЕФС-1

- Кто сдает Подраздел 1.3 ЕФС-1

- Сроки подачи Подраздела 1.3 формы ЕФС-1

- Состав отчета по Подразделу 1.3

- Титульный лист и Подраздел 1 для Подраздела 1.3

- Заполнение Подраздела 1.3 формы ЕФС-1

- Комментарии Минтруда по вопросам заполнения Подраздела 1.3

- Какие организации должны отчитываться по Подразделу 1.3?

- Что указывать в Подразделе 1.3, если проводилась индексация?

- Отражать ли в Подразделе 1.3 сведения о тех, кто находится в «детских» отпусках?

- Нужно ли вносить в отчет данные по больничным, средний заработок по командировке и т. п.?

- В отчете по Подразделу 1.3 надо отражать выплаты «В» отчетном месяце или «ЗА» отчетный месяц?

- Как отразить в Подразделе 1.3 перерасчеты и удержания за предыдущие месяцы?

- Что делать, если совпали условия двух трудовых договоров?

- Как показать в отчете, что работник занимает больше 1 штатной единицы?

- Можно ли отразить в отчете внутреннее и внешнее совместительство по одному работнику?

- Кратко о ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполнения

Скачать пример заполнения отчета по Подразделу 1.3 формы ЕФС-1Excel

Построчный порядок заполнения подразделов ЕФС-1 приведены в статьях:

Для чего нужен Подраздел 1.3 в ЕФС-1

В 2022 году принято решение мониторить уровень доходов и условия труда бюджетников из отраслей, в которых традиционно наблюдалось определенное количество проблем. Список таких отраслей составил и утвердил Минтруд в Приказе от 02.09.2022 N 507н.

Поскольку в то же время разрабатывалась новая форма отчетности — ЕФС-1, то, чтобы не добавлять бюджетникам еще один самостоятельный отчет, специальный подраздел для таких сведений включили в ЕФС-1.

Отсюда особенности формирования и подачи данных по этому отчету.

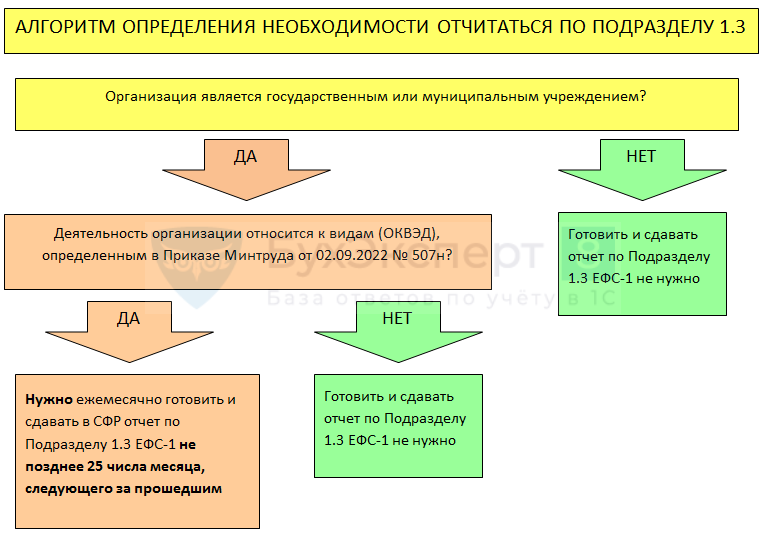

Кто сдает Подраздел 1.3 ЕФС-1

Алгоритм, позволяющий разобраться, надо ли сдавать новый отчет по Подразделу 1.3 ЕФС-1, простой:

Получите понятные самоучители 2026 по 1С бесплатно:

То, что касается коммерческих организаций, относится и к ИП-частникам: они ничего по этой теме не формируют и не сдают.

Word

Сроки подачи Подраздела 1.3 формы ЕФС-1

Сдается отчет туда же, куда и прочие разделы ЕФС-1 – в СФР.

Если определена необходимость отчитываться, то делать это придется ежемесячно до 25 числа.

Что касается нюансов, то в Федеральном законе от 01.04.1996 N 27-ФЗ (о персучете) по-прежнему ничего не сказано о переносе срока, если крайняя дата попала на праздник или выходной. Есть Письмо ПФР от 28.12.2016 N 08-19/19045, в котором допускается применение аналогии со ст. 193 ГК РФ, то есть срок переносится на первый после выходных рабочий день.

В указанном письме ПФР чиновники рассматривали подачу отчетности по форме СЗВ-М (в 2023 году отменена). Однако доводы о возможности применять ст. 193 ГК РФ по отчетам в Соцфонд остались актуальными.

И все же рекомендуем не затягивать со сдачей до последнего дня. Особенно, если получается спорный перенос

Состав отчета по Подразделу 1.3

Набор листов и подразделов ЕФС-1 для этого отчета типовой — в соответствии с Порядком, утв. Постановлением Правления ПФР от 31.10.2022 N 245п:

- Титульный лист;

- Подраздел 1 Раздела 1;

- Подраздел 1.3 Раздела 1.

Далее расскажем об особенностях заполнения каждой части.

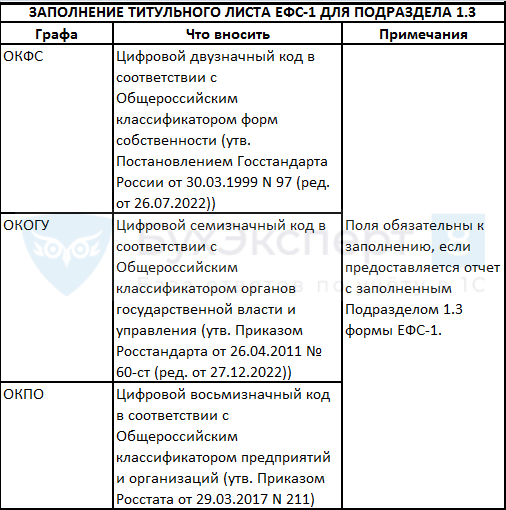

Титульный лист и Подраздел 1 для Подраздела 1.3

Общий порядок отражения данных в титульном листе и Подразделе 1 мы расписали подробно в этой статье >>

Здесь же отметим еще раз, что для Подраздела 1.3 надо внести в титульный лист больше данных, чем это требуется для других отчетов. Речь о кодах ОКФС, ОКОГУ, ОКПО (в таблице в приведенной по ссылке статье это отмечено).

Приведем параметры для титульного листа, отличающие этот отчет:

Подраздел 1 заполняется одинаково с другими отчетами по персонифицированным данным.

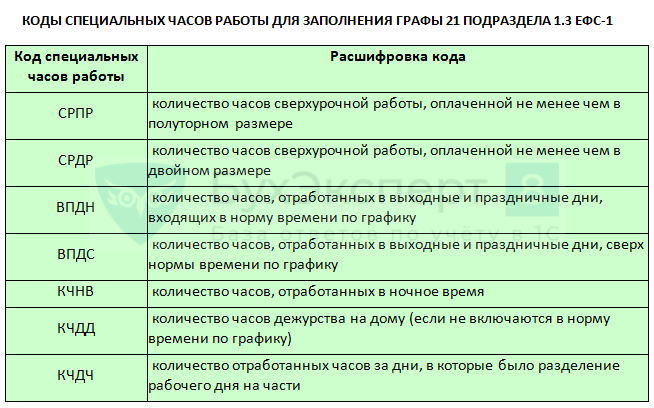

Заполнение Подраздела 1.3 формы ЕФС-1

Основные правила заполнения Подраздела 1.3 сгруппированы в таблице.

Дополнительно обращаем внимание, что учреждения вносят в отчет сведения только о тех физлицах, которые работают у них по трудовым договорам. Если есть (были) исполнители, с которыми заключали только ГПД, они в этот отчет не попадают.

Образец заполнения Подраздела 1.3 ЕФС-1 (для образовательного учреждения)

Комментарии Минтруда по вопросам заполнения Подраздела 1.3

В Минтруде разобрали вопросы бухгалтеров бюджетных организаций, отчитывающихся по форме ЕФС-1 (Письмо от 04.04.2023 N 14-1/10/В-4784). В том, что касается формирования Подраздела 1.3, можно отметить несколько важных особенностей.

Какие организации должны отчитываться по Подразделу 1.3?

Помимо перечисленных в начале статьи условий, Минтруд указал еще одно: отчитываться по Подразделу 1.3 нужно тем организациям, кто одновременно имеет ОКВЭД по Приказу Росстата от 26.12.2022 N 980.

Напомним, что Приказ N 980 предполагает сбор информации Росстатом о количестве и зарплате сотрудников из сфер, которые входят теперь и в «круг интересов» СФР по Подразделу 1.3. То есть в большинстве случаев у бюджетной организации из соответствующей сферы оба условия будут соблюдены.

Что делать, если условие Минтруда по отчетности в Росстат не выполняется? Сдавать ли Подраздел 1.3 в СФР?

По нашему мнению — да, сдавать. Необходимость обусловлена нормой п. 9 ст. 11 Закона N 27-ФЗ. В нем обязанность отчитаться по этому подразделу в СФР возложена на гос- и муниципальные организации, ведущие деятельность, определенную соответствующим органом исполнительной власти в сфере труда (Минтрудом). Минтруд, в свою очередь, определил виды деятельности Приказом N 507н. Росстат и его приказы по статнаблюдению с положениями закона о персучете не связаны. Следовательно, по ним нельзя определять необходимость сдачи отчета в СФР по Закону N 27-ФЗ.

Что указывать в Подразделе 1.3, если проводилась индексация?

Порядок действий зависит от того, произведен ли перерасчет:

- Если перерасчет с учетом индексации за отчетный период уже произведен, то данные в Подраздел 1.3 включаются сразу с учетом индексации.

- Если перерасчет по факту в отчетном месяце не произведен, то данные в подраздел включаются без учета индексации. А как только перерасчет выполнят, понадобится сформировать и сдать соответствующий подраздел с типом сведений «Корректирующая».

Отражать ли в Подразделе 1.3 сведения о тех, кто находится в «детских» отпусках?

Нет. Данные о сотрудниках, пребывающих в отчетном месяце в отпуске по БиР, по уходу за детьми, по факту усыновления новорожденного ребенка в отчет не включаются.

Нужно ли вносить в отчет данные по больничным, средний заработок по командировке и т. п.?

Да, выплаты, производимые по среднему заработку, отражаются в отчете. Такие суммы, как пособие по больничному, которое оплачивает работодатель, выплаты за время в командировке, включаются с указанием по гр. 23 кода СЗ-04 (иные выплаты по среднему заработку).

Отдельно отражаются выплаты в связи с отпусками. Для них предусмотрена кодировка:

- СЗ-01 — для ежегодных обязательных периодов отдыха;

- СЗ-03 — для прочих видов оплачиваемого отсутствия на рабочем месте.

В отчете по Подразделу 1.3 надо отражать выплаты «В» отчетном месяце или «ЗА» отчетный месяц?

В отчет включаются выплаты, начисленные «ЗА» отчетный месяц.

Например, за январь 2023 года необходимо было указать данные по начисленной зарплате за январь, содержащиеся в январском расчетном листке.

Если некоторые выплаты начисляются в последующие периоды, например, годовая премия начислена в марте и отразилась в расчетном листке за март, то такие выплаты попадают в отчет «ЗА» март, хоть и будут названы «годовыми».

Если с работником рассчитались за следующий месяц в текущем (например, по причине ухода в отпуск), то эти расчеты попадают в текущий месяц и указываются в отчете «ЗА» текущий месяц.

Как отразить в Подразделе 1.3 перерасчеты и удержания за предыдущие месяцы?

Любые изменения (исправления) по отчету надо предоставлять в СФР через сдачу нового отчета с типом формы «Корректирующая».

Что делать, если совпали условия двух трудовых договоров?

По смыслу отчета по Подразделу 1.3, индивидуальная комбинация условий, влекущая получение работником определенной суммы, не должна дублироваться в строках одного и того же отчета.

В ситуации, когда так все же произошло, Минтруд рекомендовал объединить данные по двум ТД с идентичными параметрами в одну строку (запись) отчета.

Как показать в отчете, что работник занимает больше 1 штатной единицы?

По информации Минтруда, установленное исходное максимальное значение в гр. 16 по состоянию на апрель 2023 года увеличено до 2 единиц. То есть отчеты с числом в гр. 16 от 1,000 до 2,000 должны проходить форматно-логический контроль.

Можно ли отразить в отчете внутреннее и внешнее совместительство по одному работнику?

Нельзя. Если есть один ТД по внешнему совместительству, то и последующие ТД должны быть с тем же статусом. Оформление внутреннего совместительства разрешено только при условии основной работы у данного нанимателя (ст. 60.1 ТК РФ).

Кратко о ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполнения

- Подраздел 1.3 Раздела 1 формы ЕФС-1 сдают не все страхователи. Назначение отчета —контроль доходов бюджетников из специально отобранных отраслей.

- Отсюда специфичность отчета и обилие нюансов по его заполнению.

- Подсказки и образец заполнения Подраздела 1.3 Раздела 1 приведены в этой статье.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете