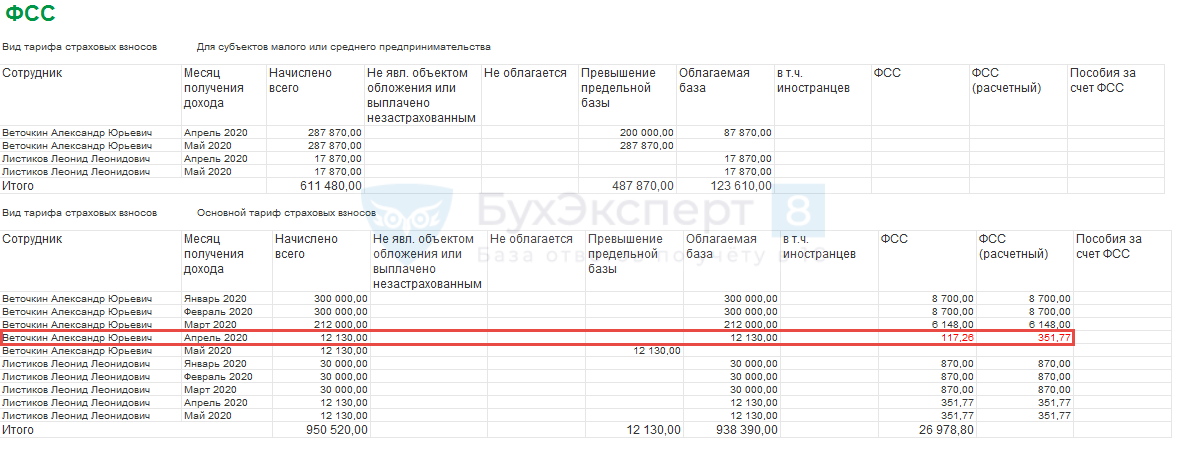

Для организаций, установивших с апреля 2020 года льготный тариф МСП, в случае превышения предельной величины базы взносов, до версий ЗУП 3.1.10.491 или 3.1.14.97 была ошибка.

Подробнее см. — «Ошибка» в программах 1С при расчете страховых взносов по льготному тарифу для малого и среднего бизнеса

Теперь данная ошибка исправлена и возникает необходимость пересчета взносов за прошлые периоды, начиная с апреля 2020 г.

Для проверки информации за какие периоды требуется пересчитать взносы, следует воспользоваться отчетом Проверка расчета взносов (Налоги и взносы – Отчет по налогам и взносам — Проверка расчета взносов).

Для последующего корректного учета сумм пересчета в РСВ, следует:

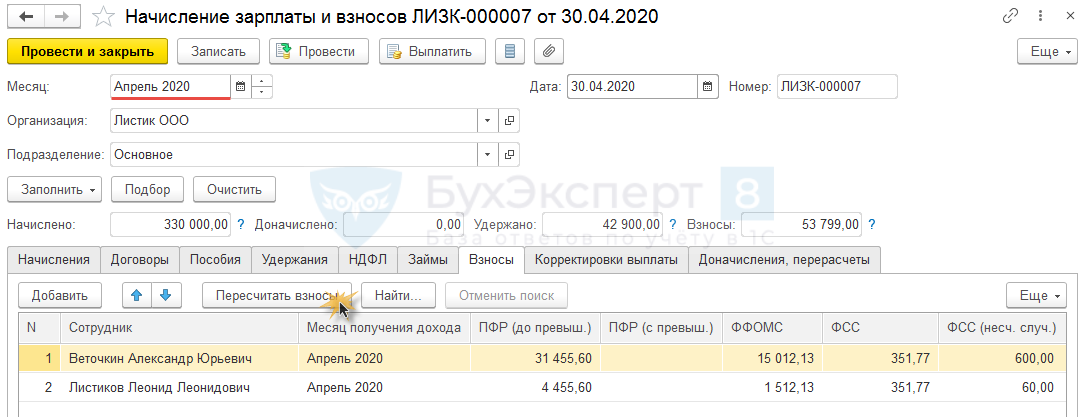

- или пересчитать взносы непосредственно в документах Начисление зарплаты и взносов за апрель, май и июнь (если зарплата за июнь уже рассчитана) на вкладке Взносы, воспользовавшись командной Пересчитать взносы

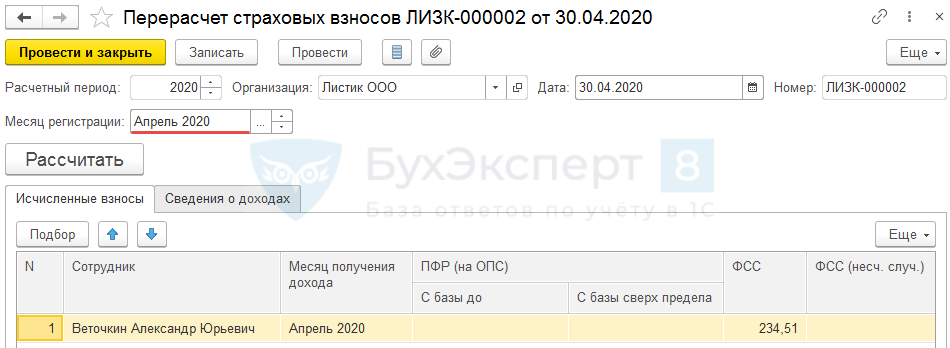

- или создать документы Перерасчет страховых взносов (Налоги и взносы — Перерасчет страховых взносов), установив в них в качестве Месяцев регистрации апрель, май и июнь 2020 г. (если зарплата за июнь уже рассчитана).

Если получится так, что документ Начисление зарплаты и взносов за июнь будет рассчитан до пересчета взносов за прошлые периоды, то в нем автоматически появятся суммы взносов за прошлые периоды. Однако их следует убрать из июньского документа вручную или же пересчитать/создать вначале документы, в которых будут пересчитаны взносы за апрель, май (как описано выше), а потом еще раз пересчитать Начисление зарплаты и взносов за июнь. Из июньского документа взносы за прошлые периоды должны уйти.

Не выполнение пересчета взносов по данному алгоритму приведет к неверному заполнению РСВ. Если пересчитать взносы в июне за прошлые периоды (т.е. в качестве месяца регистрации указать июнь), то рассчитаются они верно, но в РСВ отражаться будут некорректно.

См. также:

- Нулевой тариф по страховым взносам с доходов второго квартала 2020 года в ЗУП 3

- Снижение страховых взносов с 30% до 15% для среднего и малого бизнеса в ЗУП 3

- Новая форма расчета по страховым взносам (РСВ) с 1 квартала 2020 года

- Окончание нерабочих дней и новые меры экономической поддержки с 12 мая 2020

- Свод мер поддержки бизнеса

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Релиз 3.1.10.491 — для организаций на ЕНВД взносы рассчитываются некорректно

Здравствуйте!

Посмотрите у вас не такая же ситуация, как обсуждалась в этой теме?

Добрый день!

Да, спасибо, ситуация аналогичная

Тогда попробуйте воспользоваться предложенными рекомендациями. Отрицательных последствий мы не нашли 🙂

Да, способ рабочий)

Только у нас % ЕНВД не в Начислении ЗП, а в Распределении основного заработка — распровел и все по описанному способу — сработало! Спасибо!)

Отлично! 🙂 Спасибо за обратную связь!

Спасибо за полезную информацию