Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Условия применения нулевого тарифа

Для ИП и организаций, относящихся к малому и среднему бизнесу, осуществляющих деятельность в отраслях наиболее пострадавших от распространения коронавирусной инфекции, а также для ряда НКО появилась еще одна мера поддержки.

8 июня 2020 г. принят 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПС, ОМС и ОСС с выплат в пределах и сверх величины базы для взносов. Новый тариф будет распространятся на доходы, начисленные за второй квартал 2020 года и применятся задним числом с 1 апреля 2020 года.

Получите понятные самоучители 2026 по 1С бесплатно:

Расчет по нулевому тарифу в ЗУП 3

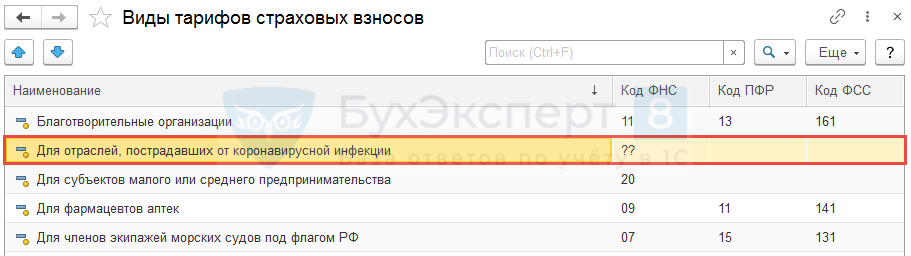

Для реализации возможности расчета страховых взносов по нулевым ставкам в ЗУП 3 в справочнике Виды тарифов страховых взносов (Налоги и взносы – Виды тарифов страховых взносов) добавлен новый элемент (пока без указания кода для отчетности) — Для отраслей, пострадавших от коронавирусной инфекции:

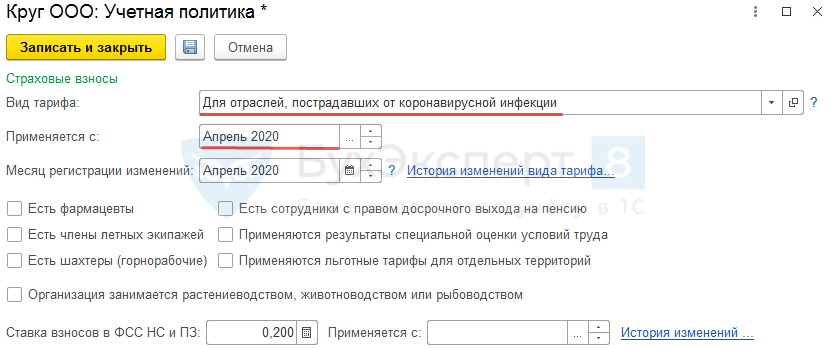

Новый тариф следует установить в учетной политике организации (Настройки – Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика), указав в качестве даты начала его применения – Апрель 2020 года:

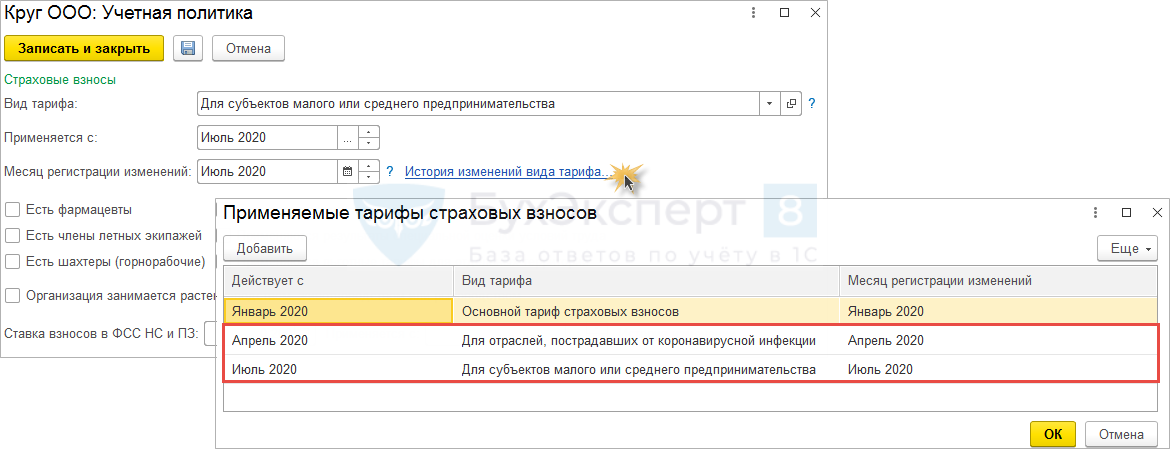

Так как нулевые ставки будут действовать только во втором квартале 2020 г., то с Июля 2020 года необходимо установить тариф, который применялся организацией до внесения изменений, например, это может быть тариф Для субъектов малого или среднего предпринимательства. Для этого в Учетной политике следует перейти по ссылке История изменений вида тарифа и внести необходимые сведения с Июля 2020 года:

При расчете зарплаты за май 2020 г. в документе Начисление зарплаты и взносов отсторнируются суммы по взносам на ОПС, ОМС и ОСС, начисленные за апрель 2020 г., а за май взносы будут нулевыми. Взносы «на травматизм» рассчитаются в обычном порядке:

Для информации по мерам поддержки вашего бизнеса налоговая запустила новый сервис — Какую помощь может получить мой бизнес?

См. также:

- Окончание нерабочих дней и новые меры экономической поддержки с 12 мая 2020

- Свод мер поддержки бизнеса

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Если пересчитать взносы в мае за апрель, то при заполнении РСВ за полугодие сумма взносов за апрель остается прежняя, а за май — прочерк. Налоговая такой отчет вряд ли одобрит.

У нас есть возможность исправить отражение в учете за апрель, решили пересчитывать взносы апрелем.

Спасибо за полезную информацию.