Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация расположена в регионе, где применяется районный коэффициент (РК) равный 1,25. Почему при начислении больничного листа, исходя из МРОТ, не происходит умножение МРОТ на районный коэффициент?

В соответствии с п. 11.1 Положения, утв. Постановлением Правительства РФ от 15.06.2007 N 375, в случае если средний заработок, рассчитанный за два предшествующих календарных года, в расчете за полный календарный месяц оказывается ниже федерального МРОТ, установленного на день наступления страхового случая, то средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ.

При этом в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу исходя из МРОТ размеры пособий определяются с учетом этих коэффициентов.

Используемая в нормативном документе формулировка вызывает вопрос, в какой именно момент следует применить районный коэффициент при расчете пособия из МРОТ:

Получите понятные самоучители 2026 по 1С бесплатно:

- Нужно ли сначала умножить МРОТ на районный коэффициент, и сравнивать средний заработок сотрудника с полученной величиной.

- Или сравнивать средний заработок сотрудника нужно с «чистым» минимальным пособием без применения РК, и если минимальное пособие окажется больше, то уже сумму пособия умножать на районный коэффициент.

ФСС придерживается позиции, что расчет нужно осуществлять вторым способом. И в ЗУП реализован именно этот способ, который можно назвать способом «для осторожных работодателей». Районный коэффициент применяется не при сравнении, а уже при начислении, т.е. только, если среднедневной заработок сотрудника окажется меньше «чистого» среднедневного пособия с учетом стажа и ставки сотрудника.

С 19.06.2020 года начали действовать новые правила применения районного коэффициента при расчете пособий и теперь утвержден первый способ расчета. В ЗУП 3 реализован новый расчет.

Подробнее см. — Новые правила применения районного коэффициента при расчете пособий исходя из МРОТ

В программе рассчитаны два больничных листа с одинаковыми условиями, различаются лишь размер среднего заработка сотрудников.

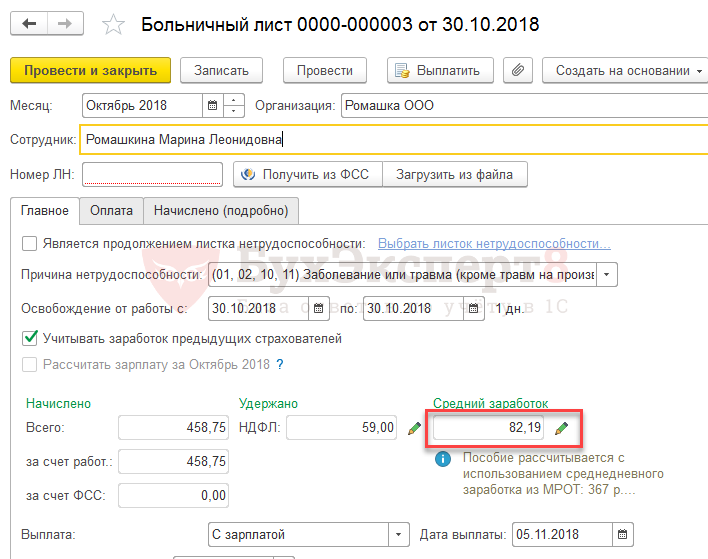

Пример 1

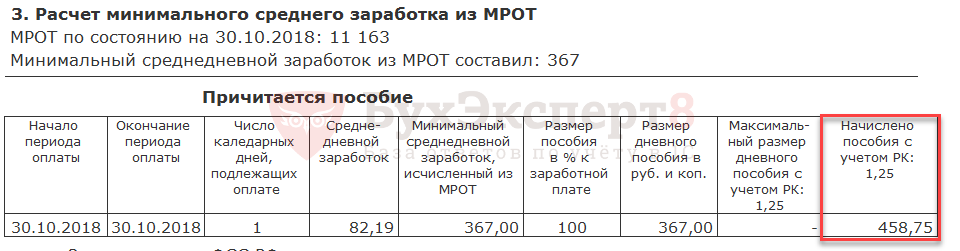

Средний заработок Ромашкиной М. Л. составляет 82,19 руб., что меньше минимального размера пособия 11 163 * 24 / 730 =367 руб.

Следовательно, пособие рассчитывается, исходя из МРОТ. Полученная сумма пособия умножается на районный коэффициент 1,25. Размер начисленного за один день пособия составляет 458,75 руб.

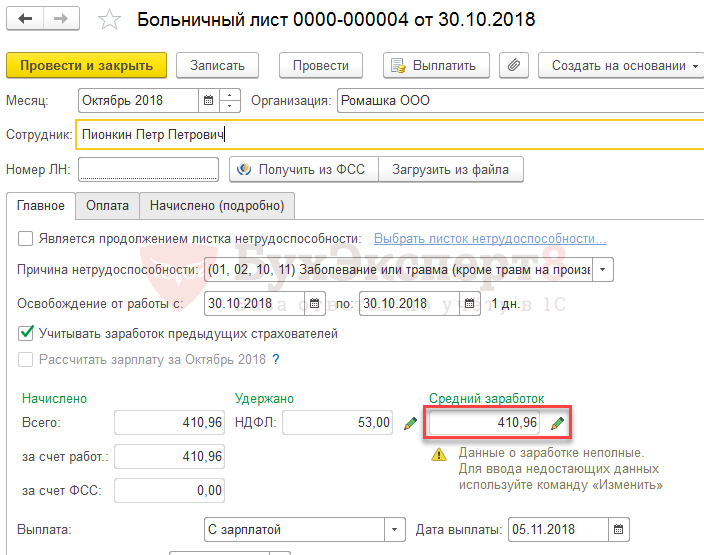

Пример 2

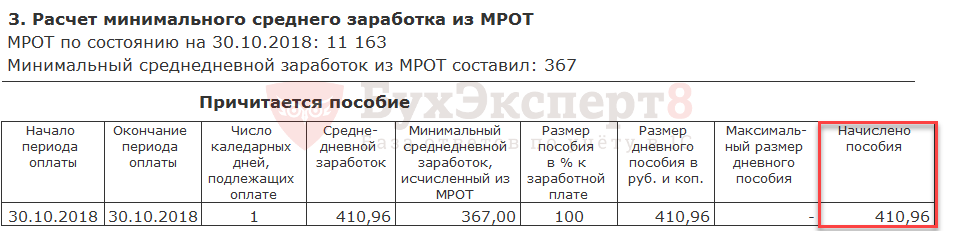

Средний заработок сотрудника Пионкина П. П. составляет 410,96 руб.:

Поскольку среднедневной заработок сотрудника (410,96 руб.) больше минимального размера пособия (367 руб.), то пособие рассчиталось из фактического среднего заработка сотрудника. Районный коэффициент в расчете не участвовал.

Таким образом, возникла ситуация, когда сотрудник с меньшим средним заработком фактически получил больше пособия. Однако, это является задуманным поведением программы.

Если организация придерживается позиции, что районный коэффициент нужно применять к МРОТ на этапе сравнения и готова отстаивать свою позицию в суде, то шансы на это высоки, что подтверждается целым рядом судебный решений:

- Постановление АС Восточно-Сибирского округа от 28.08.2017 № Ф02-4104/2017,

- Постановление АС Западно-Сибирского округа от 25.07.2017 № Ф04-2411/2017, от 01.02.2017 № Ф04-6895/2016, от 24.03.2016 № Ф04-934/2016,

- Постановление АС Восточно-Сибирского округа от 10.11.2016 № Ф02-6186/2016, от 31.03.2016 № Ф02-1418/2016, от 04.12.2014 № А19-7565/2014,

- Постановление ФАС Западно-Сибирского округа от 16.12.2015 № Ф04-27293/2015, от 15.07.2015 № Ф04-21817/2015, от 12.11.2014 № А27-5049/2014, от 18.06.2014 № А27-13214/2013, от 14.03.2014 № А27-8955/2013 (оставлено в силе Определением ВАС РФ от 26.05.2014 № ВАС-5881/14),

- Постановление АС Северо-Западного округа от 14.07.2017 № Ф07-7170/2017, от 18.01.2016 № А13-17593/2014,

- Постановление АС Уральского округа от 23.07.2015 № Ф09-4382/15, от 11.03.2015 № А50-13767/2014, от 07.10.2015 № А60-53366/2014.

Однако, этот способ в программе ЗУП не автоматизирован, контролировать и редактировать начисленные суммы придется вручную.

Подробный ответ – см. в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете