Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить в учете и в программе 1С: Бухгалтерия 8.3:

- полученный от учредителя заем

- проценты по нему

- НДФЛ с процентов

[jivo-yes]

Содержание

Займы от учредителя — проводки в 1С 8.3

Для отражения в бухгалтерском и налоговом учете операций по выдаче займа не имеет значения, что он предоставлен учредителем.

Поступление и возврат займа:

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, п. 12 ст. 270 НК РФ);

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

Пошаговая инструкция

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

01 декабря проведена уплата основной задолженности и процентов.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

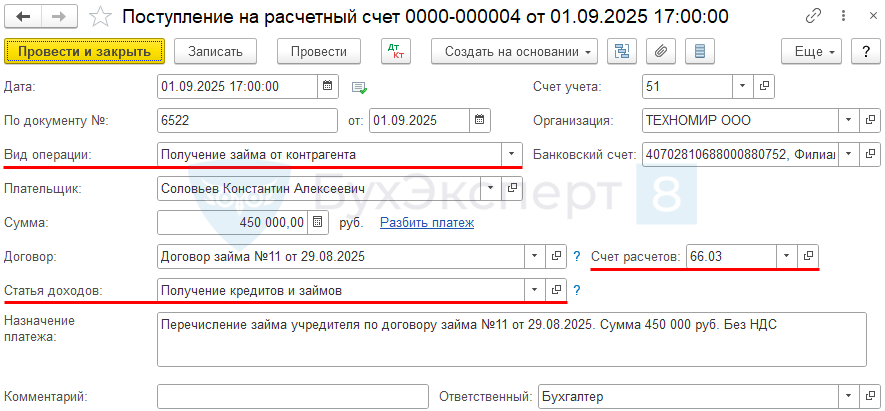

Получение займа от учредителя

В программе 1С автоматизировано начисление процентов по полученным займам от контрагентов (с релиза 3.0.172.24) — Автоначисление процентов по полученным займам в 1С.

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (Банк — Банковские выписки).

Особенности заполнения документа:

Получите понятные самоучители 2025 по 1С бесплатно:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

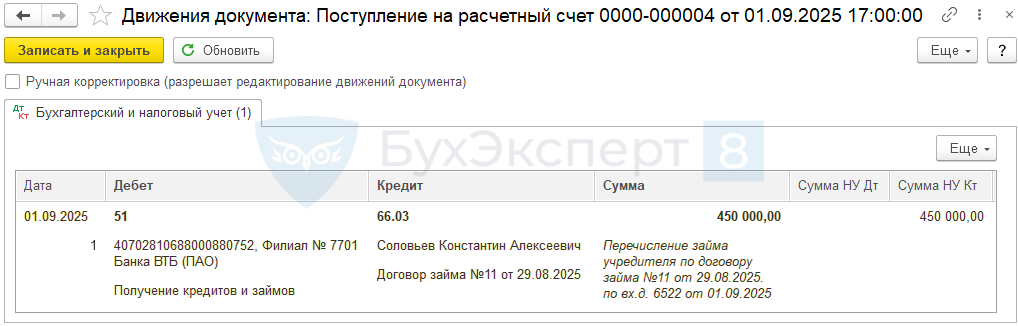

Проводки

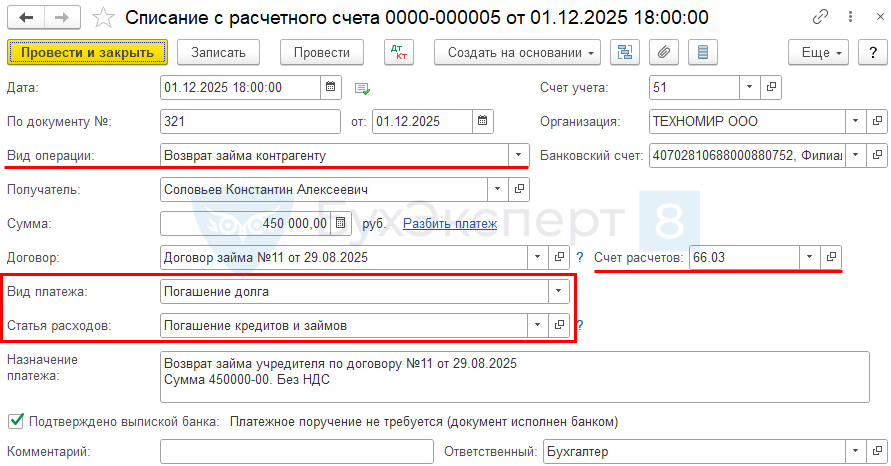

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится.

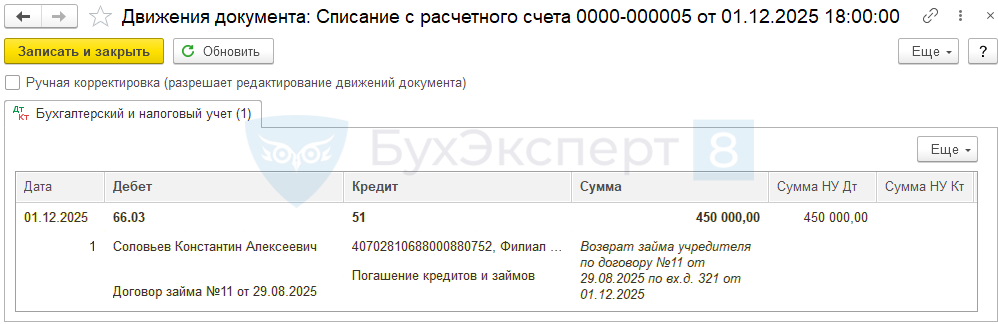

Проводки

Проценты по займу — проводки в 1С 8.3

Проценты по займу, полученному от учредителя, отражаются в учете также, как проценты по займу от любого другого контрагента:

БУ:

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99);

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008).

НУ:

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ).

Начисляйте проценты на последнее число каждого месяца и на дату возврата займа, независимо от фактической уплаты (ст. 272 НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

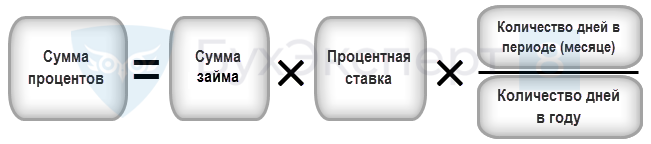

Формула расчета процентов

При расчете день получения займа не учитывается, а день возврата — учитывается.

Если последний день срока договора приходится на нерабочий день, то он переносится ближайший следующий за ним рабочий день (ст. 193 ГК РФ).

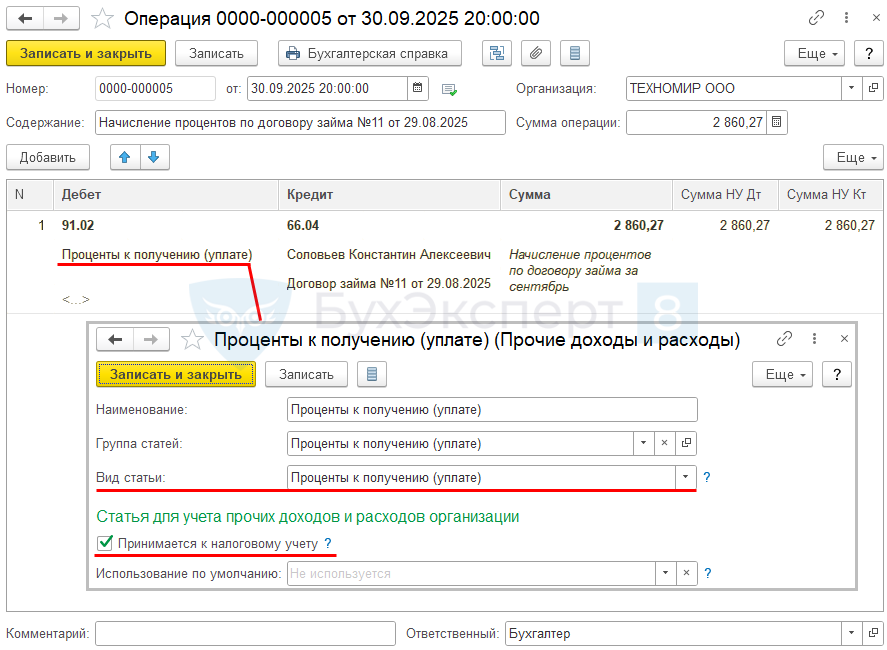

Отражение в учете начисленных процентов по займу за сентябрь

Рассчитаем проценты, которые следует начислить за первый месяц по нашему примеру:

- 450 000 * 8% * 29/365 = 2 860,27 руб.

За остальные месяцы расчет аналогичный.

Договором предусмотрено, что проценты начисляются по 30 ноября включительно, перенос срока с учетом выходных дней не учитывается при расчете.

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Также начислите проценты за другие месяцы.

Как удержать НДФЛ с процентов по займам полученным от физлица в 1С 8.3

Сумма выплаченных процентов включается в налоговую базу по НДФЛ (п. 3 ст. 210, п. 1 ст. 224, п. 1 ст. 225, пп. 2, 3 ст. 226 НК РФ).

Прогрессивная ставка НДФЛ 13% (15%)

Налог исчисляется и удерживается на дату фактического получения дохода — выплаты процентов (пп. 1 п. 1 ст. 223, п. 3, 4 ст. 226 НК РФ, Письмо Минфина от 11.03.2022 N 03-04-06/18233):

- в день выплаты процентов;

- в день причисления процентов к основной сумме займа, если они капитализируются.

Уплачивается налог в общем порядке.

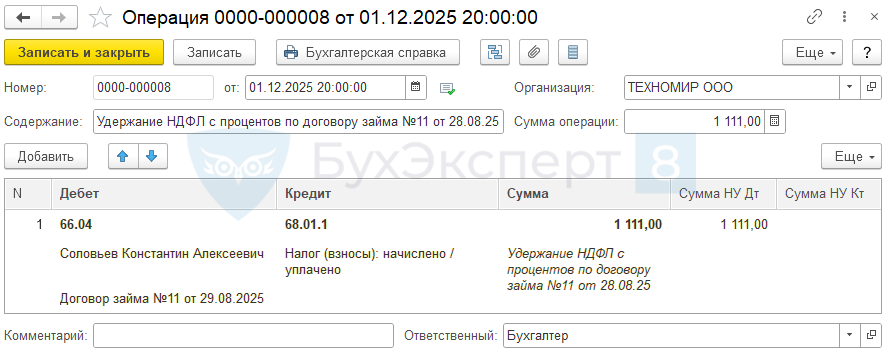

В день выплаты процентов отразите удержание НДФЛ документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Расчет налога осуществляется по ставке 13% (по нашему примеру не превышен предел выплат 5 млн. руб.):

8 542,46 руб. х 13% = 1 111 руб.

НДФЛ — всегда в полных рублях, округление по правилам математики.

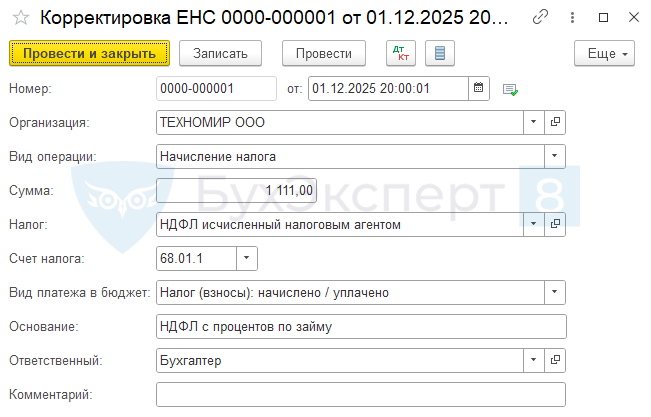

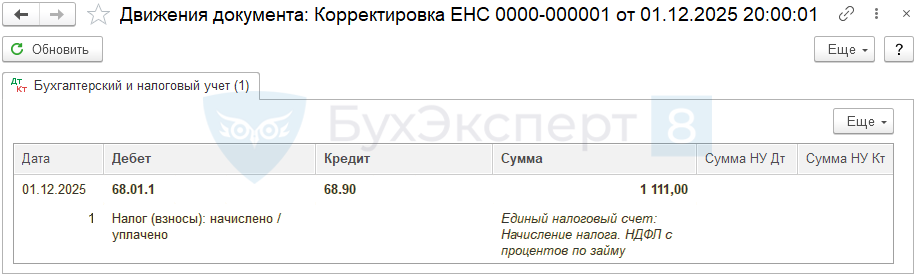

Перенос НДФЛ на ЕНС

Налог, начисленный вручную, перенесите на ЕНС документом Корректировка ЕНС (Операции).

Укажите:

- Сумма — сумма удержанного НДФЛ с процентов (в нашем примере — 1 111 руб.);

- Налог — НДФЛ исчисленный налоговым агентом;

- Вид платежа в бюджет — Налог (взносы): начислено / уплачено.

Проводки

Документ формирует проводку:

- Дт 68.01.1 Кт 68.90 — перенос удержанного НДФЛ на ЕНС.

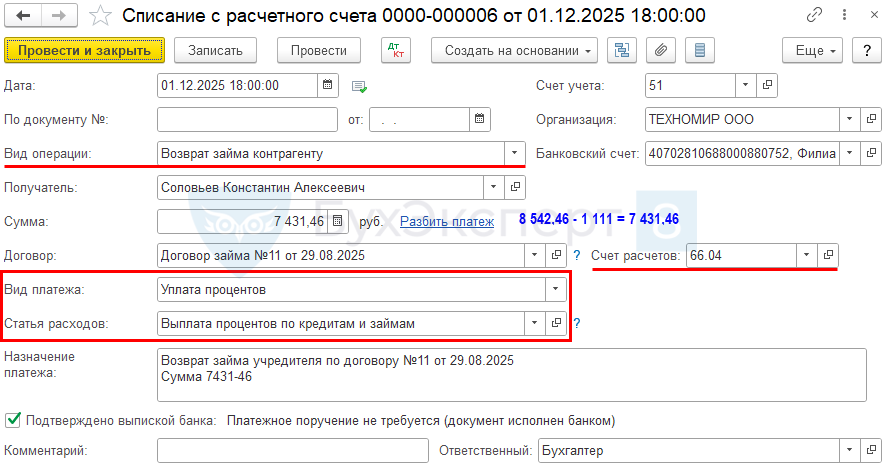

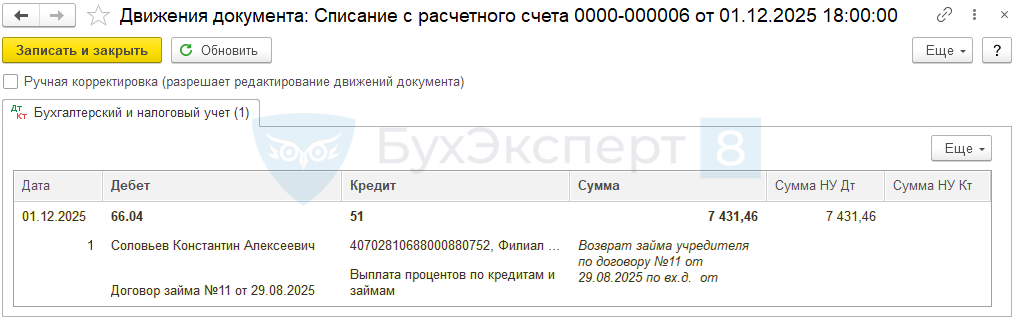

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

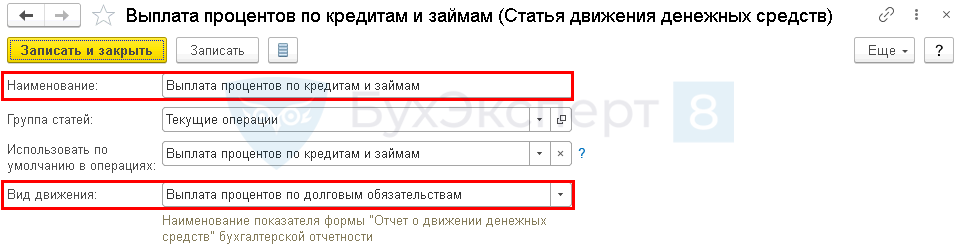

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

При прощении долга по займу учредителем (Письма Минфина от 14.12.2015 N 03-03-07/72930, от 30.09.2013 N 03-03-06/1/40367):

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

Подробнее Прощение займа учредителем

Проверка

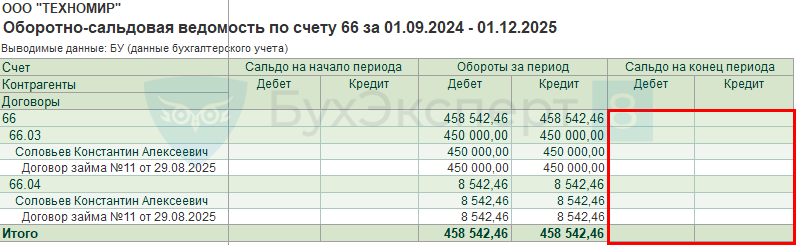

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

Проценты по займу учредителя в отчетности по НДФЛ

Чтобы выплаченный доход и НДФЛ с него отражались в 6-НДФЛ, оформите документ Операция учета НДФЛ в разделе Зарплата и кадры — Все документы по НДФЛ — Создать.

В шапке укажите:

- Сотрудник — физлицо-учредитель, создайте его карточку в справочнике Физические лица;

- Дата операции— дата фактического получения дохода (день выплаты процентов пп. 1 п. 1 ст. 223 НК РФ).

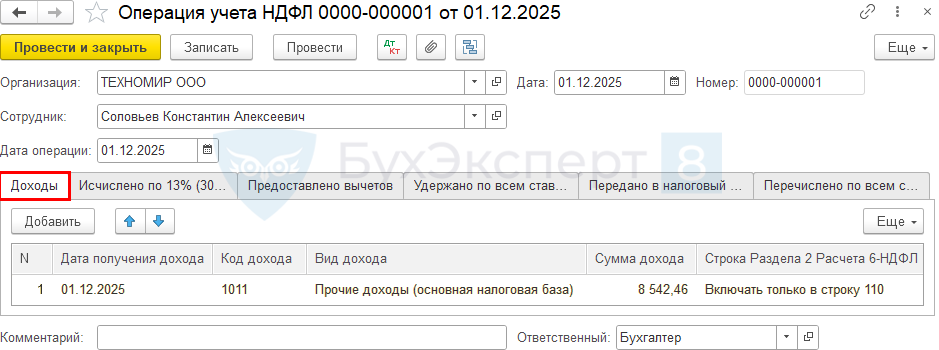

Вкладка «Доходы»

На вкладке Доходы по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты;

- Код дохода — 1011 «Проценты (за исключением доходов с кодами 1110, 2800 и 3020), вкл. дисконт, полученный по долговому обязательству любого вида за искл. доходов с кодом 3023»;

- Вид дохода — Прочие доходы (основная налоговая база);

- Сумма дохода — сумма выплаченных процентов до вычета НДФЛ (в нашем примере — 8 542,46 руб.);

- Строка Раздела 2 Расчета 6-НДФЛ — Включать только в строку 110.

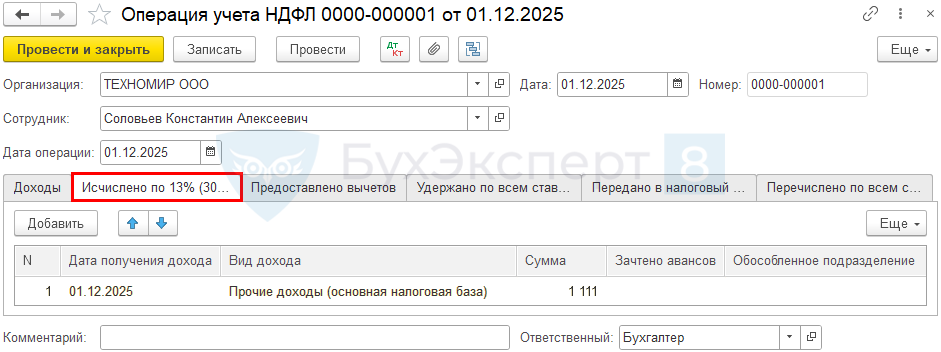

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты процентов;

- Вид дохода — Прочие доходы (основная налоговая база);

- Сумма — сумма исчисленного НДФЛ (в нашем примере — 1 111 руб.).

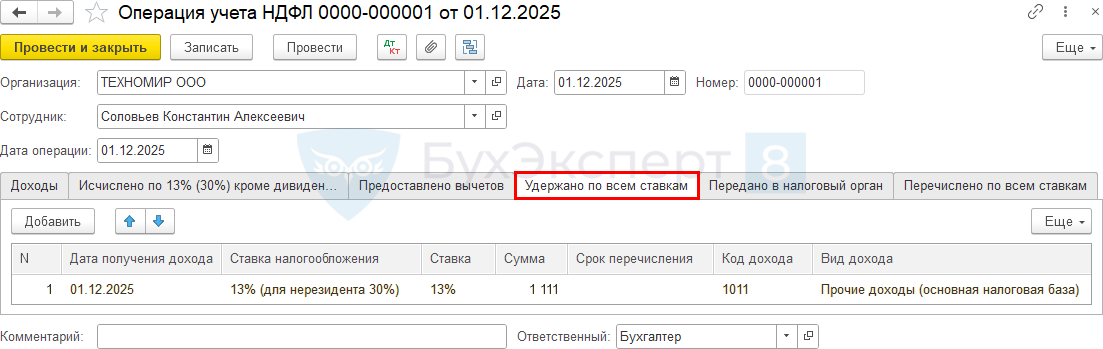

Вкладка «Удержано по всем ставкам»

На вкладке Удержано по всем ставкам по кнопке Добавить укажите:

- Дата получения дохода — дата выплаты;

- Ставка налогообложения — 13% (для нерезидента 30%);

- Ставка — 13%;

- Сумма дохода — сумма удержанного НДФЛ;

- Код дохода — 1011;

- Вид дохода — Прочие доходы (основная налоговая база).

Проверка

В форме 6-НДФЛ отражается в периоде выплаты дохода: ![]() PDF

PDF

- Раздел 1 «Данные об обязательствах налогового агента»:

- стр. 020 — 1 111 руб. (сумма удержанного налога), в том числе:

- стр. 025 «по пятому сроку перечисления»;

- стр. 020 — 1 111 руб. (сумма удержанного налога), в том числе:

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»:

- стр. 120 — выплаченная сумма процентов;

- стр. 140 — исчисленная сумма налога;

- стр. 160 — удержанная сумма налога, в том числе:

- стр. 165 «с 1 по 22 число третьего месяца последнего квартала».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Как всегда все по делу.Спасибо