Содержание

- Движимое ОС, принятое на учет до 01.01.2013

- Движимые ОС, принятые на учет с 01.01.2013. Льгота по налогу

- Имущество, используемое по договору лизинга

- Движимое ОС, приобретенное у взаимозависимого лица

- Неотделимые улучшения в арендованное имущество

- ОС не является объектом налогообложения (I и II ам.группы)

- Итоговый расчет налога по среднегодовой стоимости

Движимое ОС, принятое на учет до 01.01.2013

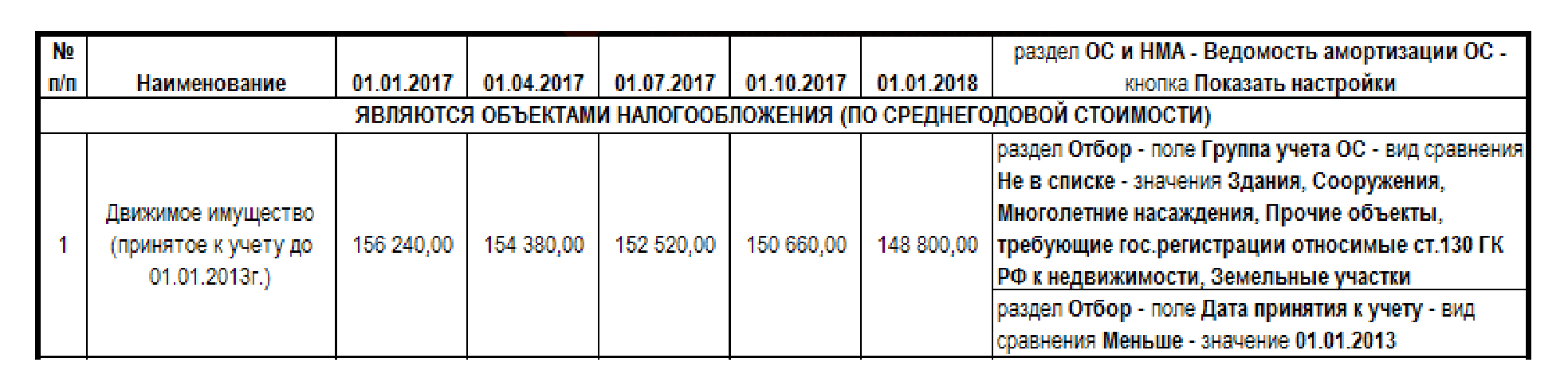

В декабре 2012 г. Организация приобрела Сейф Valberg 1685L для хранения документов и денег и ввела его в эксплуатацию. На 01.01.2017 г. остаточная стоимость сейфа составляла 156 240 руб.

Куда сдаем декларацию и как считаем налог?

- декларацию представляем в ИФНС по г. Москве №23 — по месту нахождения организации,

- исчисление налога осуществляется по ставкам и правилам Закона г. Москвы от 05.11.2003 N 64.

Движимое ОС, принятое на учет до 01.01.2013, облагается налогом на имущество в общем порядке и входит в состав налоговой базы, определяемой как среднегодовая стоимость (п. 1 ст. 375 НК РФ).

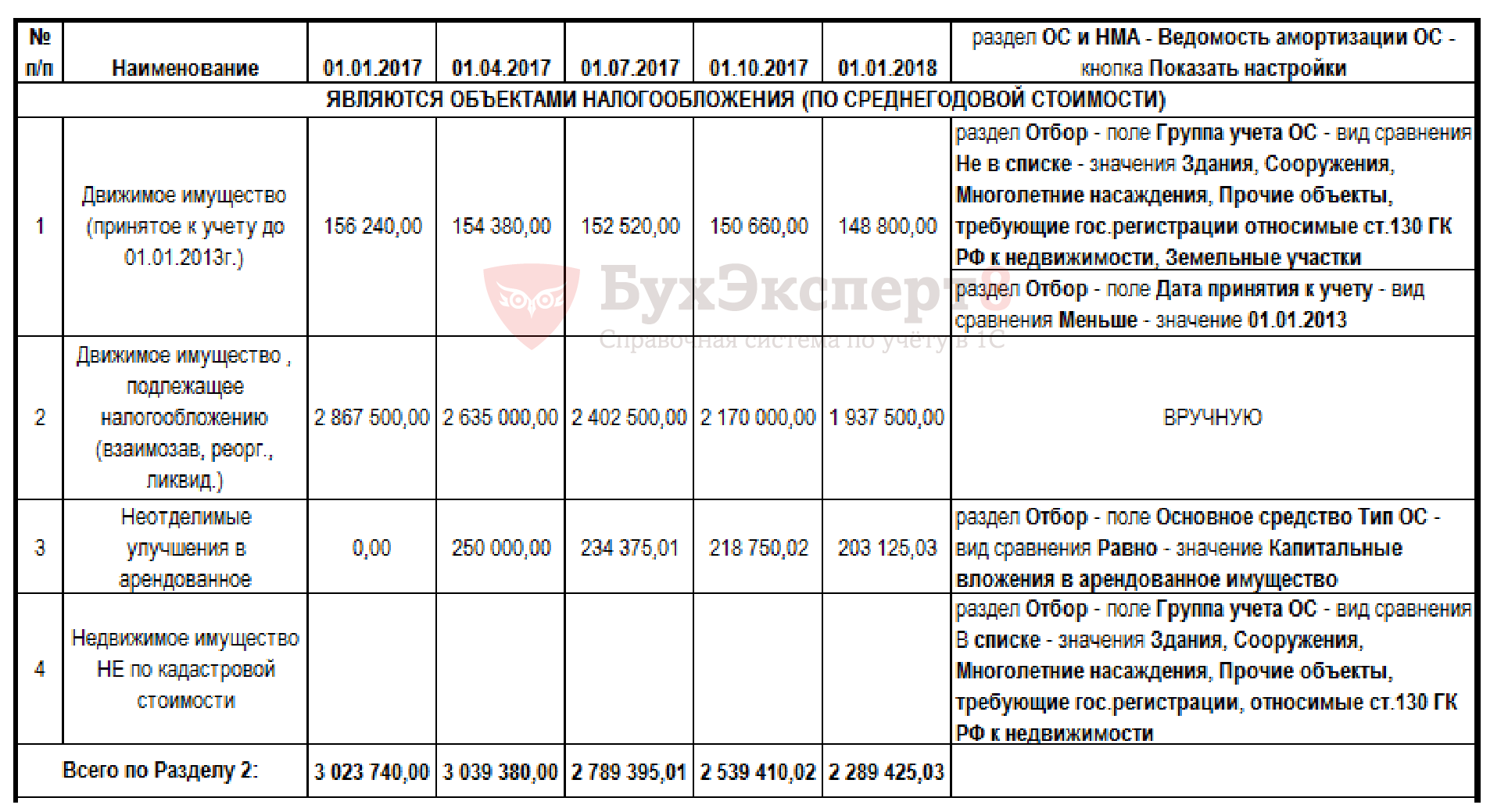

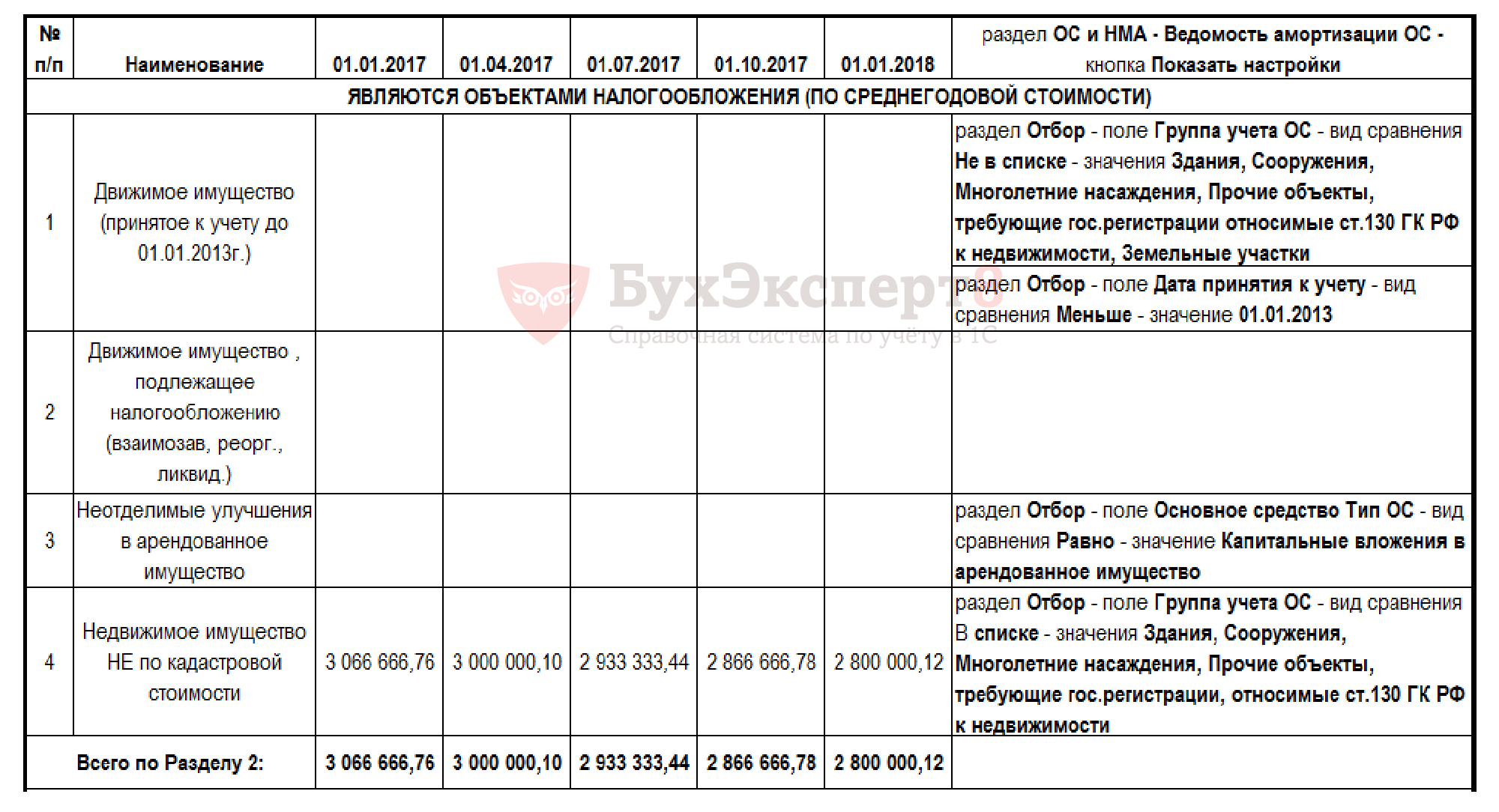

Проверка средней стоимости имущества по данным учета (раздел ОС и НМА – отчет Ведомость амортизации ОС).

Проверка осуществляется специальными настройками по критериям, указанным в таблице:

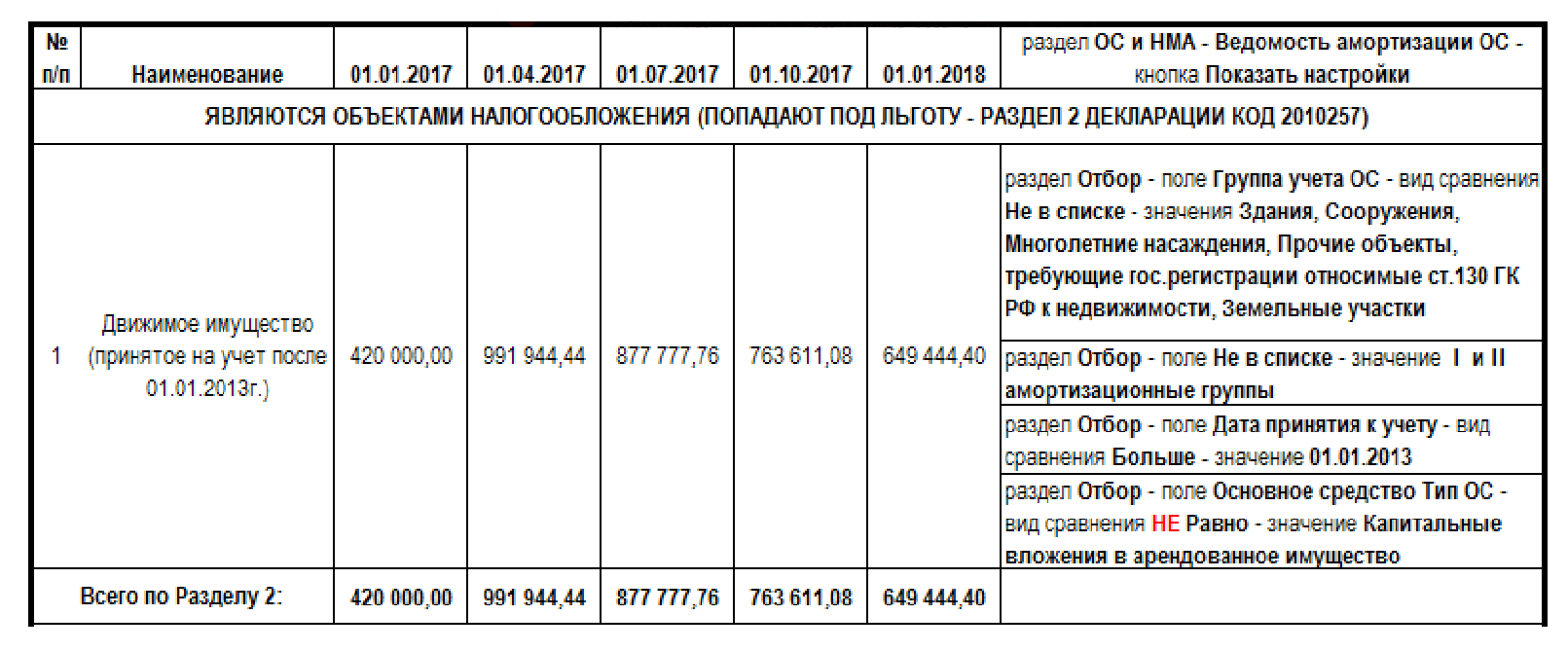

Движимые ОС, принятые на учет с 01.01.2013. Льгота по налогу

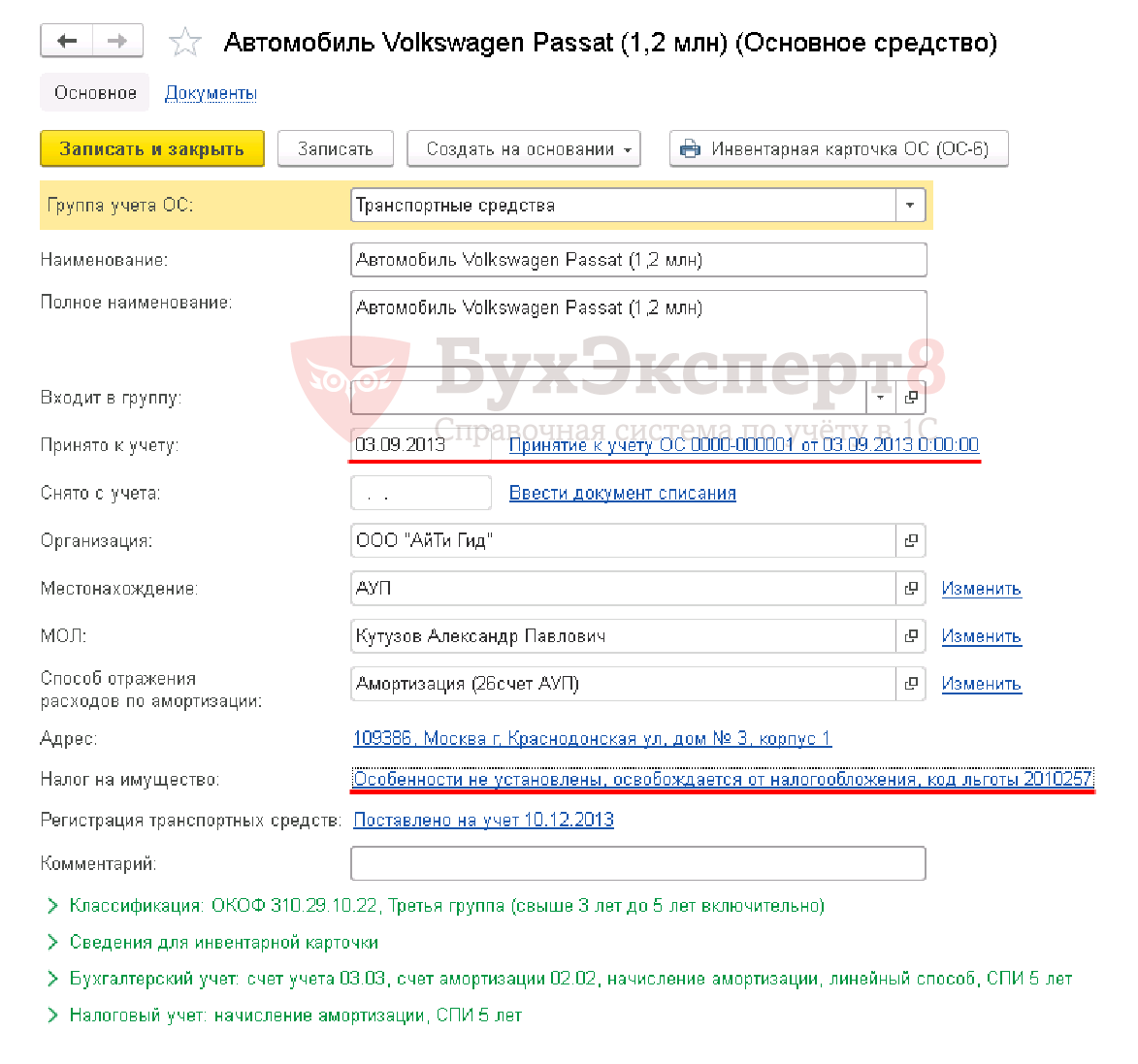

В сентябре 2013 г. Организация приобрела и ввела в эксплуатацию автомобиль Volkswagen Passat.

Куда сдаем декларацию и как считаем налог?

- декларацию представляем в ИФНС по г. Москве №23 — по месту нахождения организации,

- исчисление налога осуществляется по ставкам и правилам Закона г. Москвы от 05.11.2003 N 64.

С 2015 по 2017 включительно существует льгота по движимому имуществу (п. 25 ст. 381 НК РФ):

Получите понятные самоучители 2024 по 1С бесплатно:

Движимое имущество (принятое на учет с 1 января 2013 года в качестве ОС) не подлежит налогообложению, за исключением объектов, принятых на учет в результате:

- реорганизации или ликвидации,

- передачи имущества между взаимозависимыми лицами.

Статья 130. Недвижимые и движимые вещи (ГК РФ)

Недвижимое имущество

Земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Движимое имущество

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

В первую очередь вопрос, является имущество недвижимым должен решаться в соответствии со ст. 130 ГК РФ. Также контролирующие органы ссылаются на:

- Технический регламент о безопасности зданий и сооружений,

- ОКОФ.

Письмо Минфина РФ от 25.02.2013 N 03-05-05-01/5288, от 20.12.2013 N 03-05-05-01/56232.

Объект может быть разделен на несколько инвентарных объектов (п. 6 ПБУ 6/01), у которых сроки полезного использования могут отличаться (например, здание и лифт в здании). В связи с этим возникло множество вопросов, к какому виду имущества относятся «псевдосамостоятельные» части объектов?

Объекты будут считаться движимым имуществом, если (Письмо Минфина РФ от 04.10.2013 N 03-05-05-01/41301):

- объекты могут быть использованы вне здания,

- их демонтаж не причиняет несоразмерного ущерба назначению здания, функциональное предназначение этих систем не является неотъемлемой частью функционирования здания (пример: кондиционеры, пожарная и охранная сигнализация, оборудование).

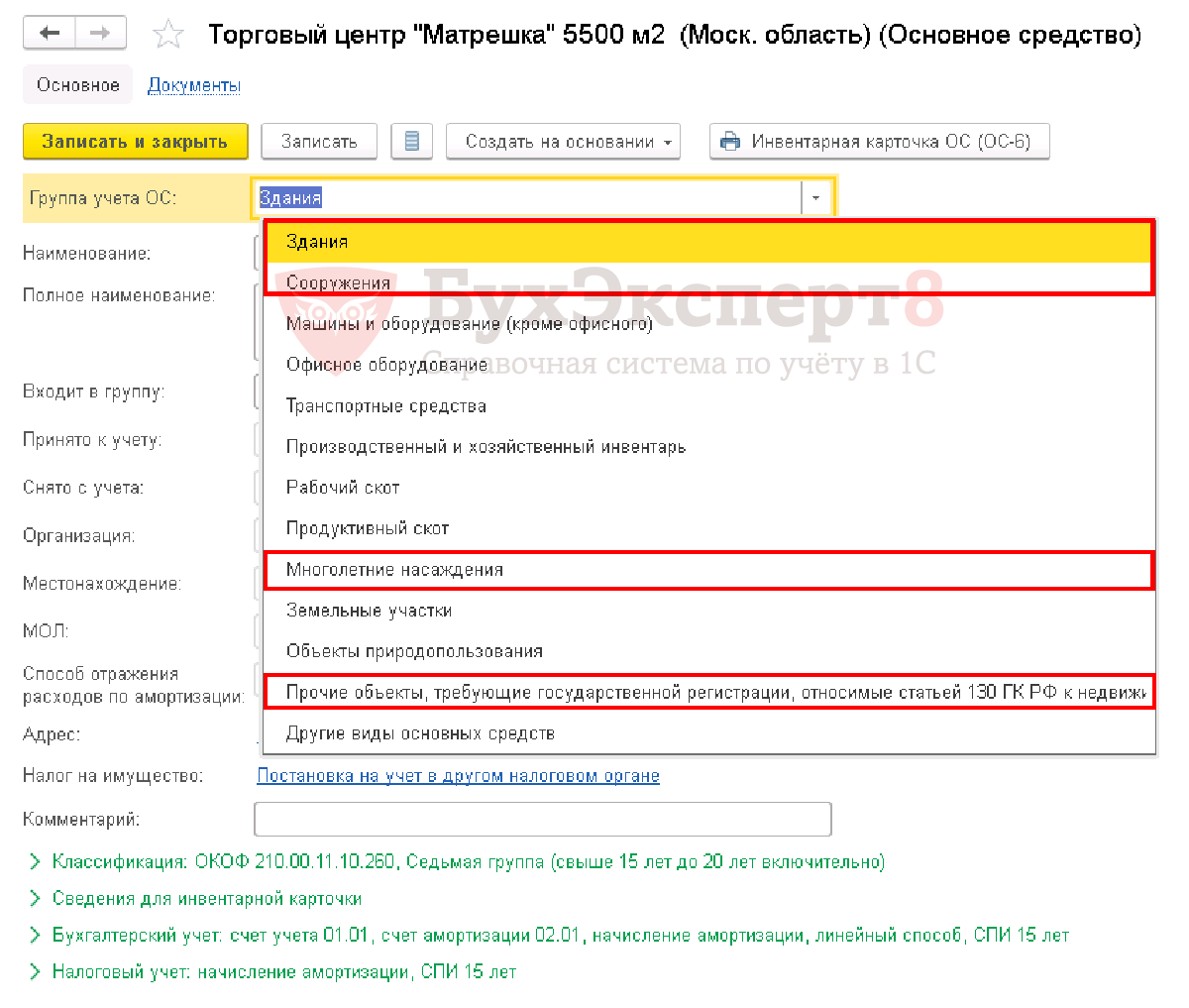

Признаки недвижимости в 1С, остальные группы – Движимое имущество.

В программе 1С в декларацию стоимость движимого имущества, принятого на учет после 01.01.2013, будет автоматически попадать в качестве льготируемого по отдельному листу Раздела 2 код 2010257. За исключением того имущества, по которому введена отдельная запись в регистр Объекты с особым порядком налогообложения (Раздел Справочники – Налог на имущество). Такой объект будет облагаться налогом и попадать в Раздел 2 по НЕльготируемым объектам.

Проверка средней стоимости имущества по данным учета (раздел ОС и НМА – отчет Ведомость амортизации ОС). «Вручную» из проверки необходимо будет убрать движимое имущество, подлежащее налогообложению в связи с взаимозависимостью, реорганизацией и ликвидацией.

Имущество, используемое по договору лизинга

02 февраля 2017 г. организация по договору лизинга приняла на учет автомобиль Hyundai Sonata. Автомобиль находится на балансе Лизингополучателя.

Куда сдаем декларацию и как считаем налог?

- декларацию представляем в ИФНС по г. Москве №23 — по месту нахождения организации-лизингополучателя;

- исчисление налога осуществляется по ставкам и правилам Закона г. Москвы от 05.11.2003 N 64.

Лизингополучатель, на балансе которого учитывается лизинговое имущество, обязан отчитаться по нему в декларации по налогу на имущество:

- у кого имущество учитывается на балансе в качестве ОС, тот и считается плательщиком налога на имущество (Инф.письмо Президиума ВАС РФ от 17.11.2011 N 148);

- в 2017 году автомобиль, поставленный на учет по договору лизинга, подпадает под льготу как Движимое имущество (принятое на учет с 1 января 2013 года в качестве ОС) (пп. 25 ст. 381 НК РФ).

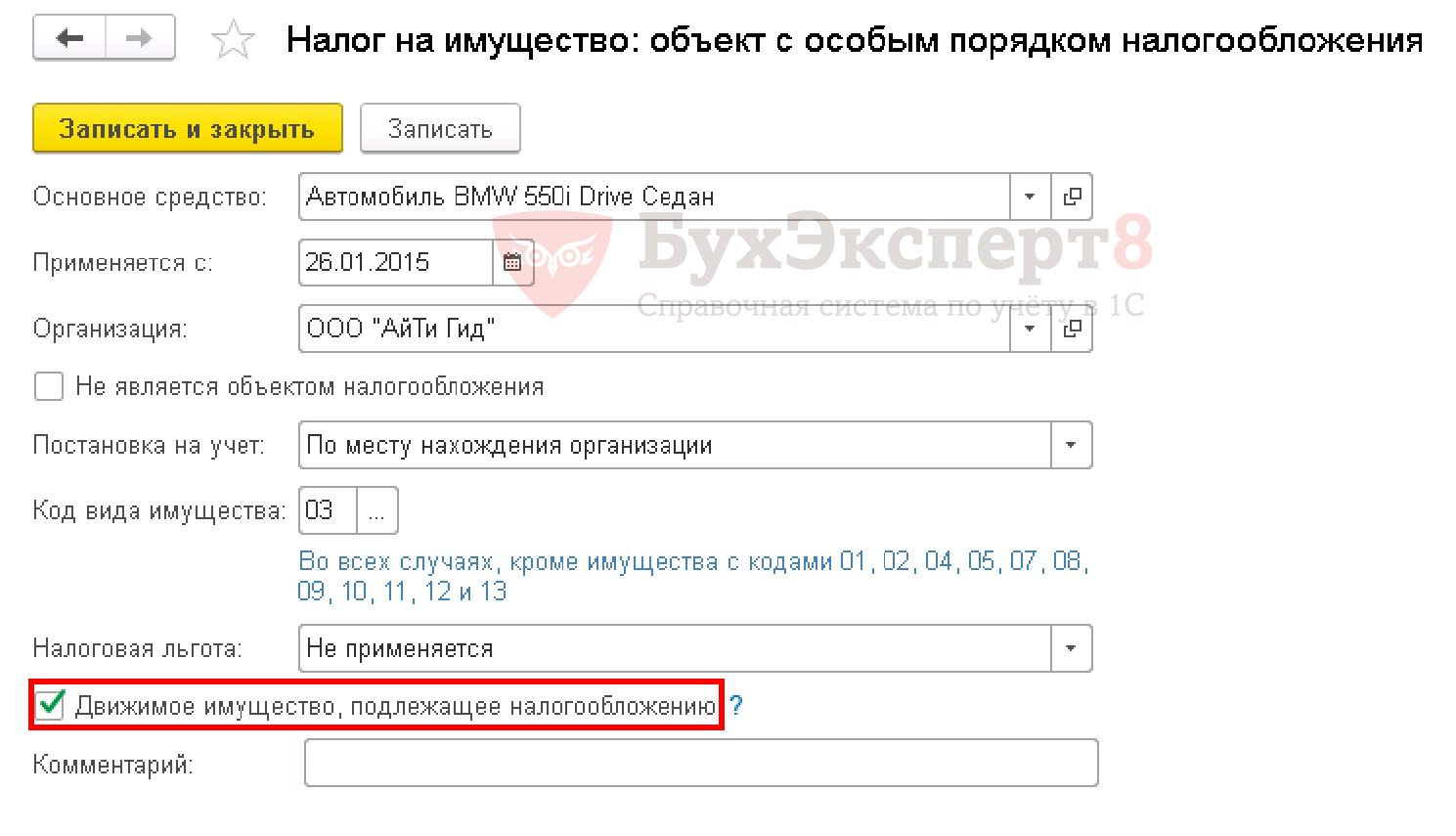

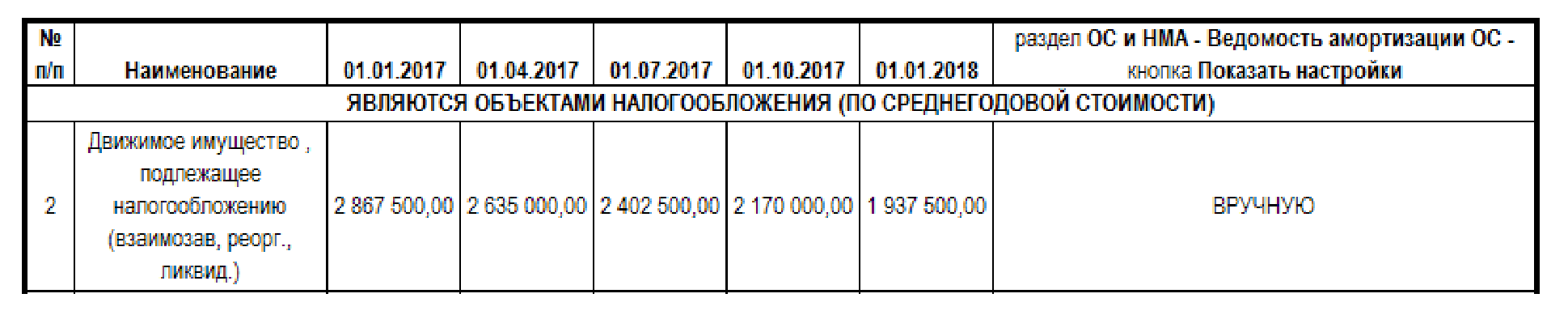

Движимое ОС, приобретенное у взаимозависимого лица

Организация владеет автомобилем BMW 550i Drive Седан. Данный автомобиль был приобретен у учредителя и введен в эксплуатацию в 2015 году.

Куда сдаем декларацию и как считаем налог?

- декларацию представляем в ИФНС по г. Москве №23 — по месту нахождения организации;

- исчисление налога осуществляется по ставкам и правилам Закона г. Москвы от 05.11.2003 N 64.

Раздел Справочники → Налоги → Налог на имущество → Объекты с особым порядком налогообложения.

Указывается информация по объектам ОС, порядок налогообложения которых отличается от установленного по организации в целом:

- кадастровая стоимость объекта недвижимого имущества,

- вариант постановки на учет ОС, в зависимости от местонахождения объекта ОС,

- порядок применения налоговых льгот.

Регистрация имущества как объекта налогообложения:

Проверка средней стоимости имущества по данным учета (раздел ОС и НМА – отчет Ведомость амортизации ОС).

При проверке «вручную» необходимо выбрать движимое имущество, подлежащее налогообложению в связи с взаимозависимостью, реорганизацией и ликвидацией:

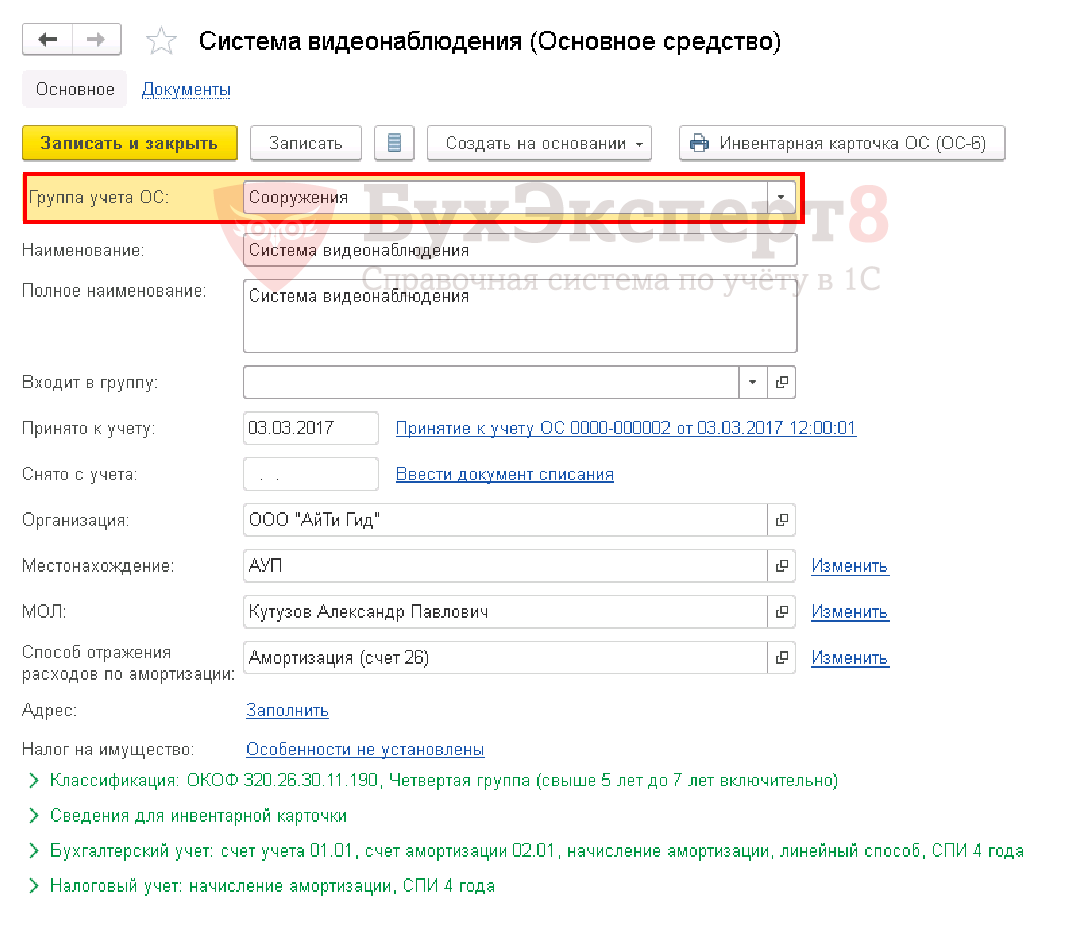

Неотделимые улучшения в арендованное имущество

Организация приобрела систему видеонаблюдения. В марте 2017 г. система видеонаблюдения была установлена в арендованном здании склада.

Куда сдаем декларацию и как считаем налог?

- декларацию представляем в ИФНС по г. Москве №23 — по месту нахождения организации;

- исчисление налога осуществляется по ставкам и правилам Закона г. Москвы от 05.11.2003 N 64.

Декларацию сдают организации:

- при аренде – организация-арендатор, если есть неотделимые улучшения в объекты арендуемой недвижимости, принятые на учет в составе ОС — до момента их выбытия или компенсации (Письмо МФ РФ от 14.03.2013 N 03-05-05-01/7760, Определение ВАС РФ от 26.03.2012 N ВАС-2715/12, Решение ВАС РФ от 27.01.2012 N 16291/11).

При этом, если неотделимые улучшения сделаны в объект недвижимости, по которому налог на имущество уплачивается по кадастровой стоимости, то тогда налог уплачивает также арендатор, исходя из среднегодовой стоимости ОС до момента выбытия такого ОС (расторжение договора или получение компенсации) (Письмо Минфина РФ от 19.02.2014 N 03-05-05-01/6958).

Признак капитальных вложений в виде неотделимых улучшений в арендованные объекты недвижимого имущества в 1С:

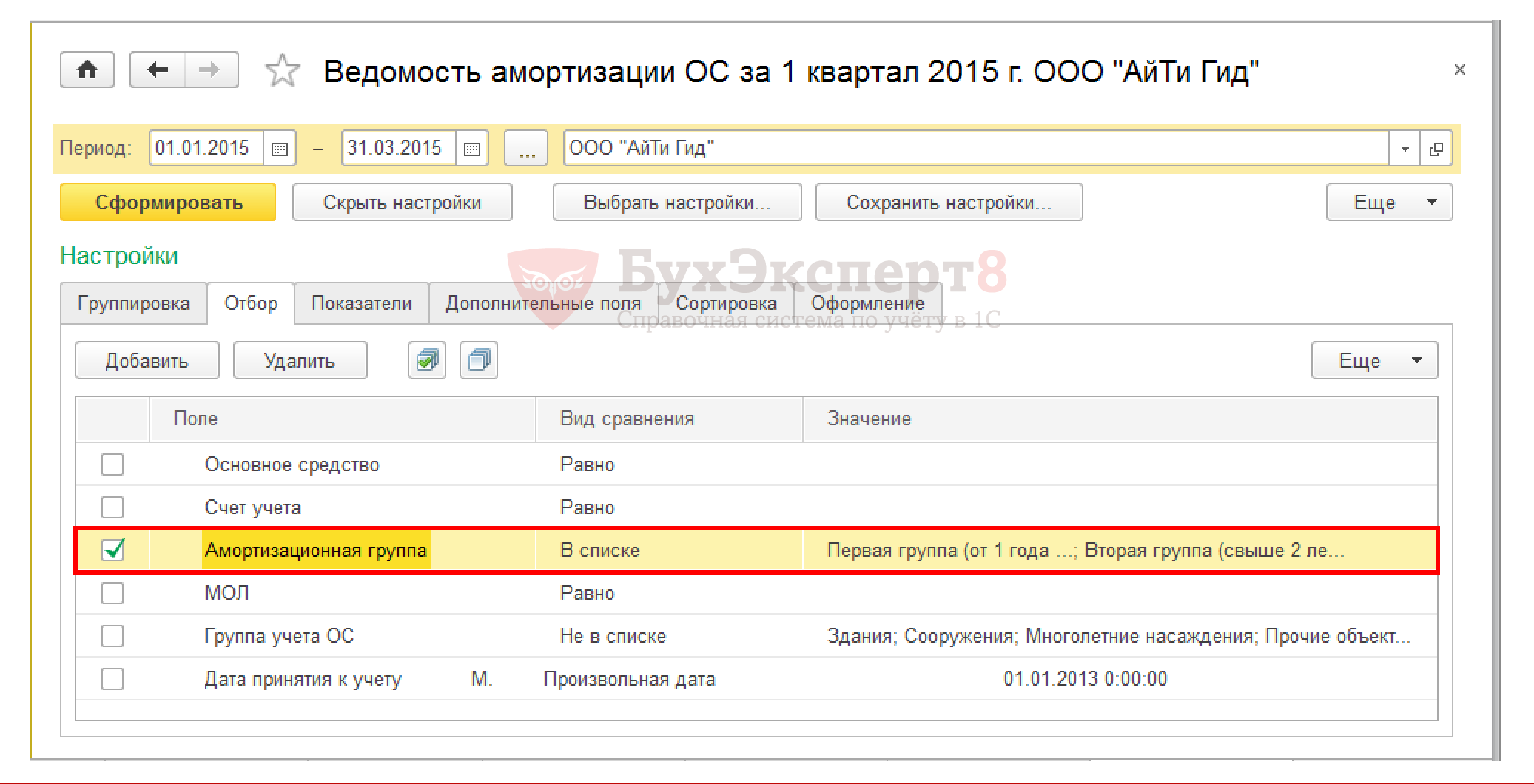

ОС не является объектом налогообложения (I и II ам.группы)

С 2015 г. из состава объектов, облагаемых налогом на имущество, исключаются объекты ОС I и II группы.

Проверка средней стоимости имущества по данным учета (раздел ОС и НМА – отчет Ведомость амортизации ОС):

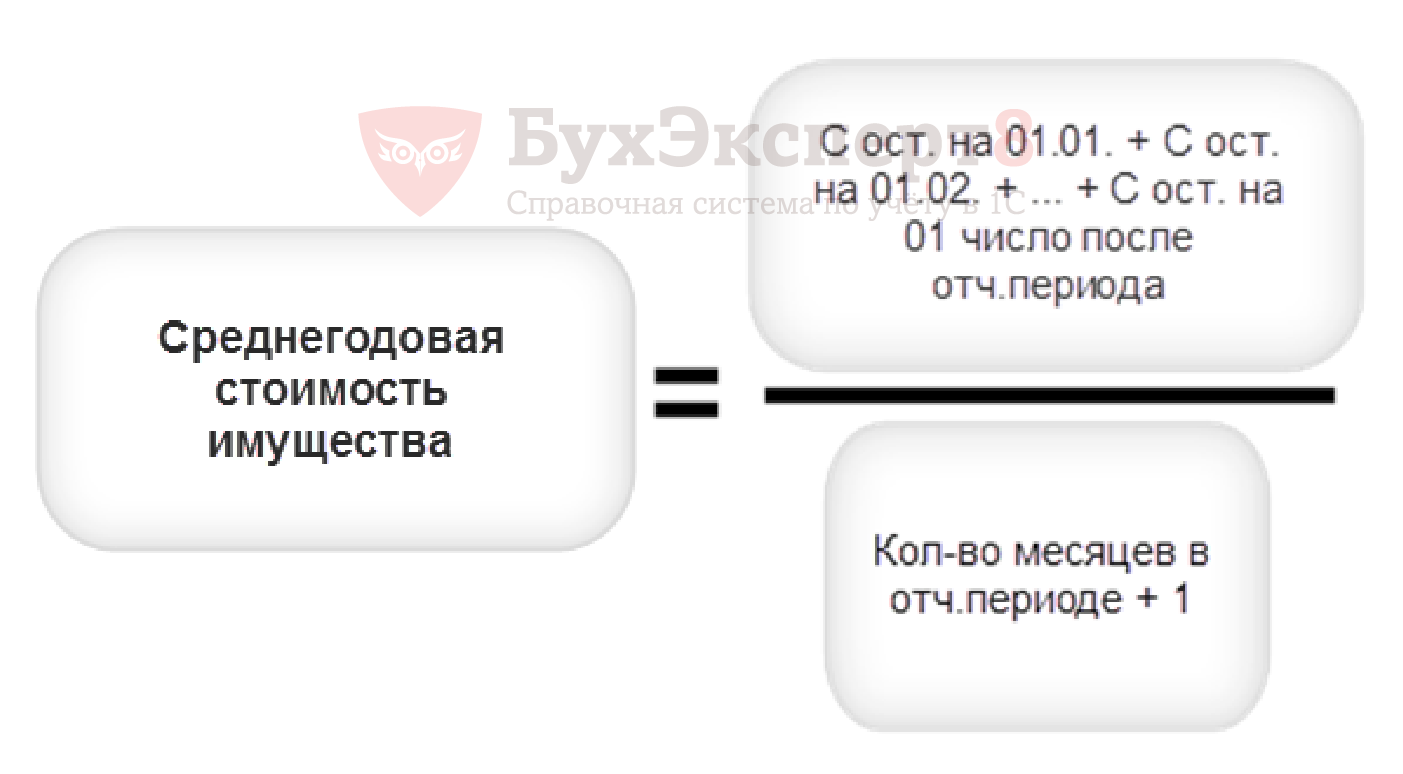

Итоговый расчет налога по среднегодовой стоимости

Формула для расчета среднегодовой стоимости имущества за налоговый период (стр. 150):

Сумма исчисленного налога — для имущества со значением «3» (стр. 220):

Проверка остаточной стоимости на начало и конец отчетного периода с 01 января 2017 г. по 31 декабря 2017 г.

Налог на имущество рассчитывается исходя из остаточной стоимости ОС (раздел ОС и НМА – отчет Ведомость амортизации ОС).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете