В данной публикации описываются основные счета учета кассовых операций и система аналитического учета по ним, используемая в 1С.

Вы узнаете, на каких счетах учета отражаются:

- наличные денежные средства в кассе;

- денежные документы.

Наличные денежные средства в кассе

Для обобщения информации о наличии и движении денежных средств в кассах организации предназначен счет 50 «Касса». Для данного счета в 1С предусмотрены следующие субсчета для учета наличных средств:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 50.01 | Касса организации | Статьи движения денежных средств | ||

| 50.02 | Операционная касса | Статьи движения денежных средств | ||

| 50.04 | Касса по деятельности платежного агента | Статьи движения денежных средств | ||

| 50.21 | Касса организации (в валюте) | Статьи движения денежных средств |

На счете 50.01 «Касса организации» учитываются денежные средства в кассе организации.

Счет 50.02 «Операционная касса» используется при необходимости учета наличия и движения денежных средств в операционных кассах.

На счете 50.04 «Касса по деятельности платежного агента» отражается наличие и движение денежных средств, принятых в рамках деятельности платежного агента.

Аналитический учет денежных средств в кассе организации осуществляется по статьям движения денежных средств. В 1С он ведется в разрезе Субконто — под каждое субконто организуется соответствующий справочник:

Субконто Статьи движения денежных средств присутствует только если предусмотрен учет по статьям движения денежных средств.

Получите понятные самоучители 2026 по 1С бесплатно:

В программе 1С:Бухгалтерия 3.0 нет возможности вести учет по нескольким местам хранения наличных денежных средств (кассам).

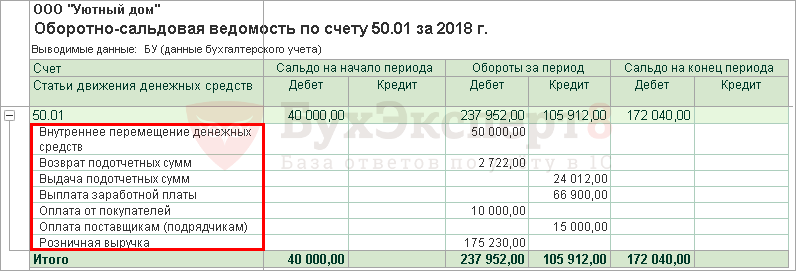

Благодаря такой системе в 1С можно получить подробную аналитику по учету кассовых операций из отчета Оборотно-сальдовая ведомость по счету 50 «Касса» или отдельному субсчету, например, 50.01 «Касса организации».

Денежные документы

Что можно отнести к денежным документам?

Определение денежных документов не дано в нормативных актах, но исходя из анализа Инструкций, утвержденных Приказами Минфина РФ от 31.10.2000 N 94н и от 01.12.2010 N 157н, к денежным документам можно отнести:

- почтовые марки, марки государственной пошлины, вексельные марки;

- оплаченные авиабилеты;

- количественно-суммовые и суммовые талоны на ГСМ;

- прочие денежные документы, обладающие признаками:

- документ имеет фиксированную стоимость;

- товар (услуга) по документу оплачен, но не получен;

- распоряжение активом имеет, как правило, единовременный характер.

Для обобщения информации о наличии и движении денежных документов в кассах организации в 1С предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 50.03 | Денежные документы | Денежные документы | ||

| 50.23 | Денежные документы (в валюте) | Денежные документы |

Аналитический учет денежных документов предусмотрен по их видам. В 1С он ведется в разрезе Субконто: под каждое субконто организуется соответствующий справочник:

- справочник Номенклатура денежных документов.

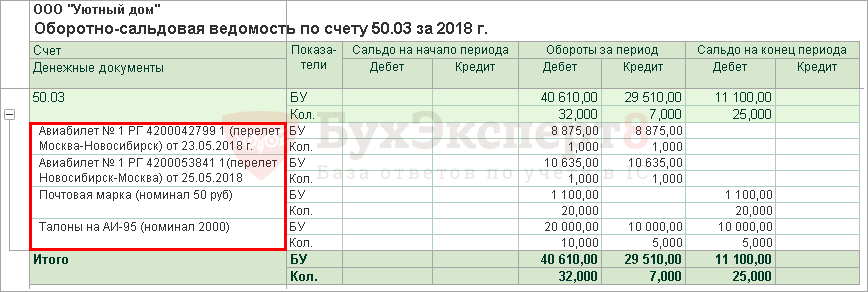

Благодаря такой системе в 1С можно получить подробную аналитику по учету кассовых операций из отчета Оборотно-сальдовая ведомость по счету 50.03 «Денежные документы».

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете