Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Компания обязана списывать кредиторскую задолженность в случаях, установленных законом. При этом списание и погашение долгов перед кредиторами — это две разные ситуации, которые фиксируются в учете разными проводками.

Из статьи вы узнаете:

- в чем различие между погашением и списанием кредиторской задолженности;

- какие бывают основания списания задолженности перед кредиторами;

- какие проводки составляются при списании долгов перед кредиторами.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Когда задолженность погашается, а когда списывается

Кредиторская задолженность (КЗ) формируется в учете по кредиту различных счетов — в зависимости от того, кто кредитор компании.

Если компания закрыла долг перед кредитором, в учете это отражается как погашение КЗ — через перечисление денег поставщику, выплату зарплаты сотруднику, передачу оплаченных товаров клиентам и т. д.

В определенных случаях (к примеру, если по КЗ окончен срок исковой давности или кредитора ликвидировали), долг подлежит списанию по специальным правилам: после проведения инвентаризации, оформления необходимых документов и с признанием в учете дохода.

Подробнее о списании кредиторской задолженности читайте в статье

Основания для списания кредиторской задолженности

Долги перед кредиторами списывают, если произошло одно из событий:

- завершился срок исковой давности, отсчитываемый с даты образования обязательства;

- кредитора ликвидировали, сняли с учета, исключили из ЕГРЮЛ или ЕГРИП;

- кредитор сам простил долг;

- ИФНС признала налоговую задолженность налогоплательщика безнадежной;

- обязательство прекращено в связи с невозможностью исполнения, если это вызвано обстоятельством, за которое не отвечает ни должник, ни кредитор.

При этом важно правильно определить срок исковой давности и даты, в которые нужно списать кредиторку. Подробности — в этом материале.

Проводки по списанию кредиторской задолженности

Задолженность перед кредиторами отражается на разных счетах — 60, 62, 66, 67, 68, 70, 71 и др. Образование долга фиксируется по кредиту этих счетов, а его погашение или списание — по дебету.

При списании суммы КЗ относят:

- в бухгалтерском учете — на прочие доходы (п. 7, п. 10.4 ПБУ 9/99);

- в налоговом учете — на внереализационные доходы (п. 18 ст. 250 НК РФ).

Счет, на котором отражают сумму списанной кредиторской задолженности, — 91.01 «Прочие доходы». В Инструкции по применению плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н, указано, что он корреспондирует со многими счетами, но по КЗ нас интересуют счета — 60, 62, 66, 67, 68, 70, 71, 73, 75 и 76.

Стандартная проводка по списанию просроченной кредиторки выглядит так:

Дт Х Кт 91.01, где Х — счет долгов перед кредиторами

При списании отдельных долгов (к примеру, по зарплате) составляется не одна, а две проводки — сначала кредиторка отражается на отдельном счете в качестве депонированной зарплаты, а после окончания срока исковой давности списывается на счет прочих доходов.

Примеры проводок по списанию кредиторской задолженности:

Проводки по списанию кредиторской задолженности

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Стандартное списание КЗ | ||||||

| 01.08.2024 | 60 | 91.01 | 170 000 | 60 | 91.01 | Списали КЗ перед поставщиком, который ликвидирован, исключен из ЕГРЮЛ или ЕГРИП, простил долг; при завершении срока исковой давности и т. д. |

| 01.08.2024 | 68 | 91.01 | 50 000 | 68 | 91.01 | Списали КЗ по налогам, которая признана ИФНС безнадежной к взысканию |

| 01.08.2024 | 71 | 91.01 | 7 000 | 71 | 91.01 | Списали КЗ перед подотчетным лицом, по которой закончился срок исковой давности |

| 01.08.2024 | 73.03 | 91.01 | 1 000 | 73.03 | 91.01 | Списали КЗ в виде компенсации за использование личного автомобиля, поскольку сотрудник не вышел на работу, а срок ее исковой давности закончился |

| 01.08.2024 | 76 | 91.01 | 50 000 | 76 | 91.01 | Списали КЗ перед прочим кредитором, когда он ликвидирован, исключен из ЕГРЮЛ или ЕГРИП, простил долг; при завершении срока исковой давности и т. д. |

| Особое списание КЗ | ||||||

| 01.08.2021 | 70 | 76.04 | 20 000 | 70 | 76.04 | Депонировали зарплату по уволенному сотруднику, который ее не получил при увольнении |

| 01.08.2024 | 76.04 | 91.01 | 20 000 | 76.04 | 91.01 | Списали депонированную зарплату, по которой закончился срок исковой давности |

Проводки по списанию кредиторской задолженности в 1С: Бухгалтерия предприятия 8.3

Покажем, как в 1С составляются проводки по списанию кредиторской задолженности.

Пример

Сотруднику начислена зарплата при увольнении, которую нужно выплатить через кассу. Однако сотрудник не пришел за зарплатой, и ее депонировали. По завершении срока исковой давности нужно списать невостребованную депонированную зарплатную задолженность в доходы компании.

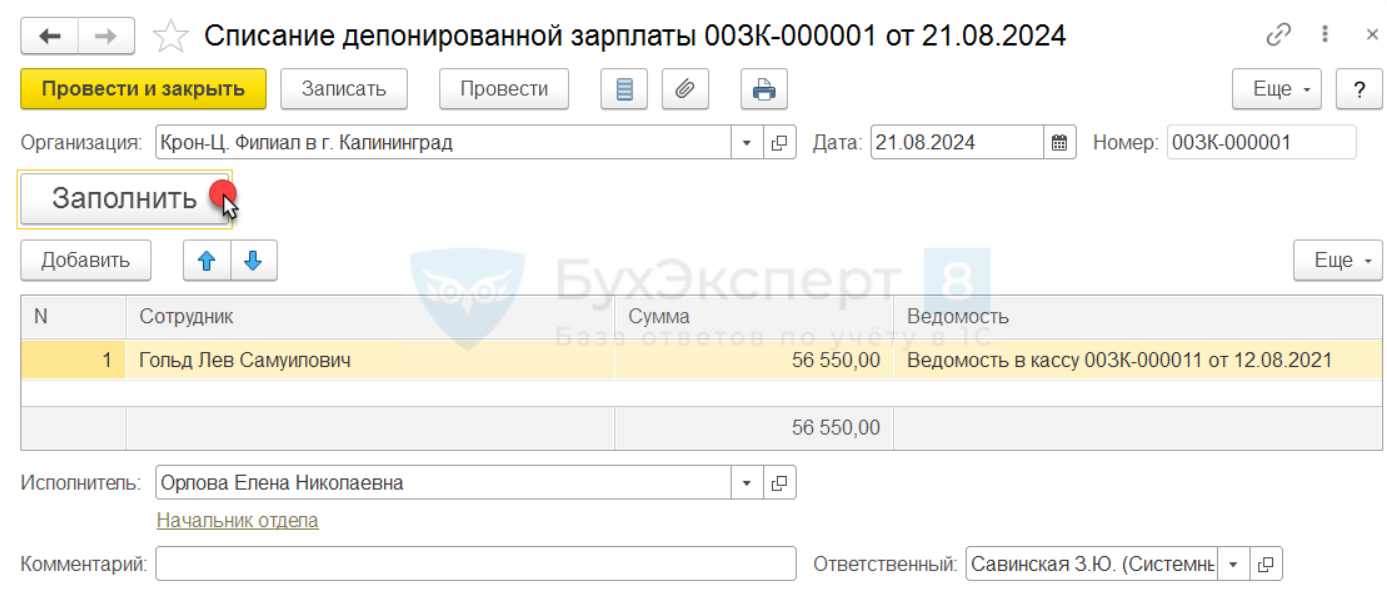

При депонировании следует сформировать в 1С:ЗУП документ Депонирование невыплаченной заработной платы. При списании депонированной зарплаты следует зайти в раздел Выплаты, выбрать Депоненты и заполнить документ Списание депонированной зарплаты.

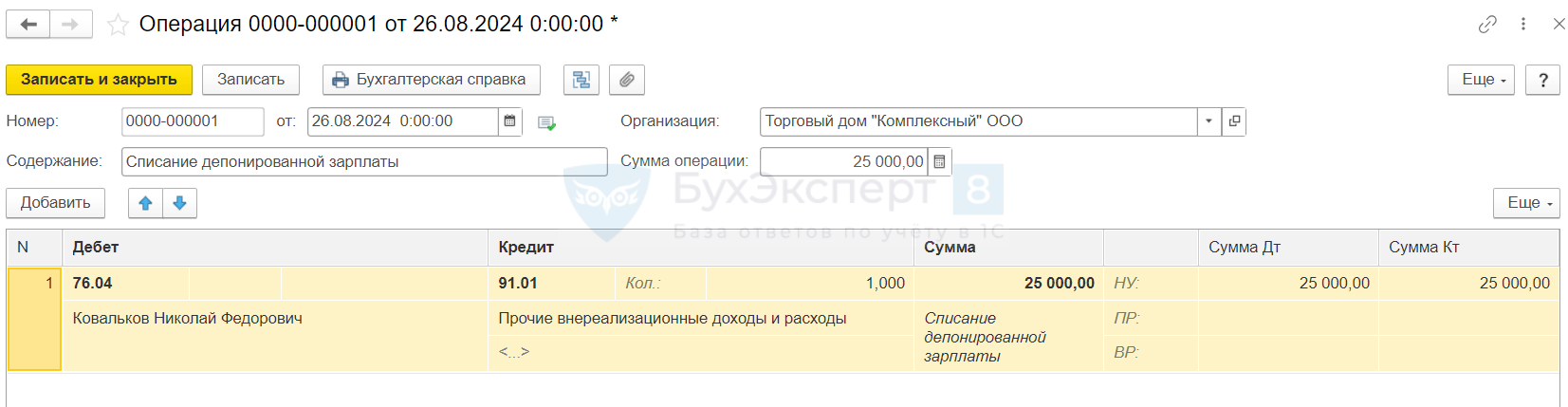

При автоматической синхронизации информация о депонировании не переносится из ЗУП в 1С: Бухгалтерия, поэтому нужно вручную создать документ Депонирование. При этом будет сформирована проводка Дт 70 Кт 76.04.

Далее для списания депонированной зарплаты в 1С вручную нужно создать документ Операция, введенная вручную. В нем указать проводку по списанию КЗ по зарплате: Дт 76.04 Кт 91.01.

Подробнее о том, как депонировать зарплату и списывать ее при завершении срока исковой давности, читайте в статье >>

Запомните

- Кредиторскую задолженность можно списывать только в конкретных ситуациях — если завершился срок исковой давности, кредитор исключен из ЕГРЮЛ или ЕГРИП, кредитор простил долг и др.

- При списании кредиторка отражается по дебету счетов, на которых она образовалась. Основной корреспондирующий счет для ее списания — 91.01 «Прочие доходы».

- В некоторых ситуациях требуются промежуточные проводки для отражения КЗ до момента ее списания (например, при списании депонированной зарплаты, невостребованной задолженности по дивидендам и др.).

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете