Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Одна из распространенных операций в бухучете — оплата поставщику за товары, работы или услуги. Порядок отражения зависит от вида платежа: аванс или постоплата. В статье разберем ключевые аспекты операции и порядок отражения на счетах бухучета.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Как отразить в учете безналичную оплату поставщику

Допустимые формы безналичных расчетов перечислены в ст. 862 ГК РФ:

- платежные поручения

- аккредитив

- инкассо

- выдача чека

- иные формы, предусмотренные законом, банковскими правилами или применяемыми в банковской практике обычаями

ГК РФ Статья 862. Формы безналичных расчетов

1. Безналичные расчеты, за исключением расчетов цифровыми рублями, могут осуществляться в форме расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями.

Расчеты цифровыми рублями могут осуществляться в формах, установленных законодательством Российской Федерации о национальной платежной системе.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

К безналичным формам расчетов также относится:

- перевод денежных средств по требованию получателя средств (Положение Банка от 29.06.2021 N 762-П)

- перевод денег от физлица без открытия банковского счета через кассира операциониста в банке (Письмо Банка от 04.01.2003 N 17-44/1)

Наиболее распространенная форма — оплата с расчетного счета путем составления платежного поручения.

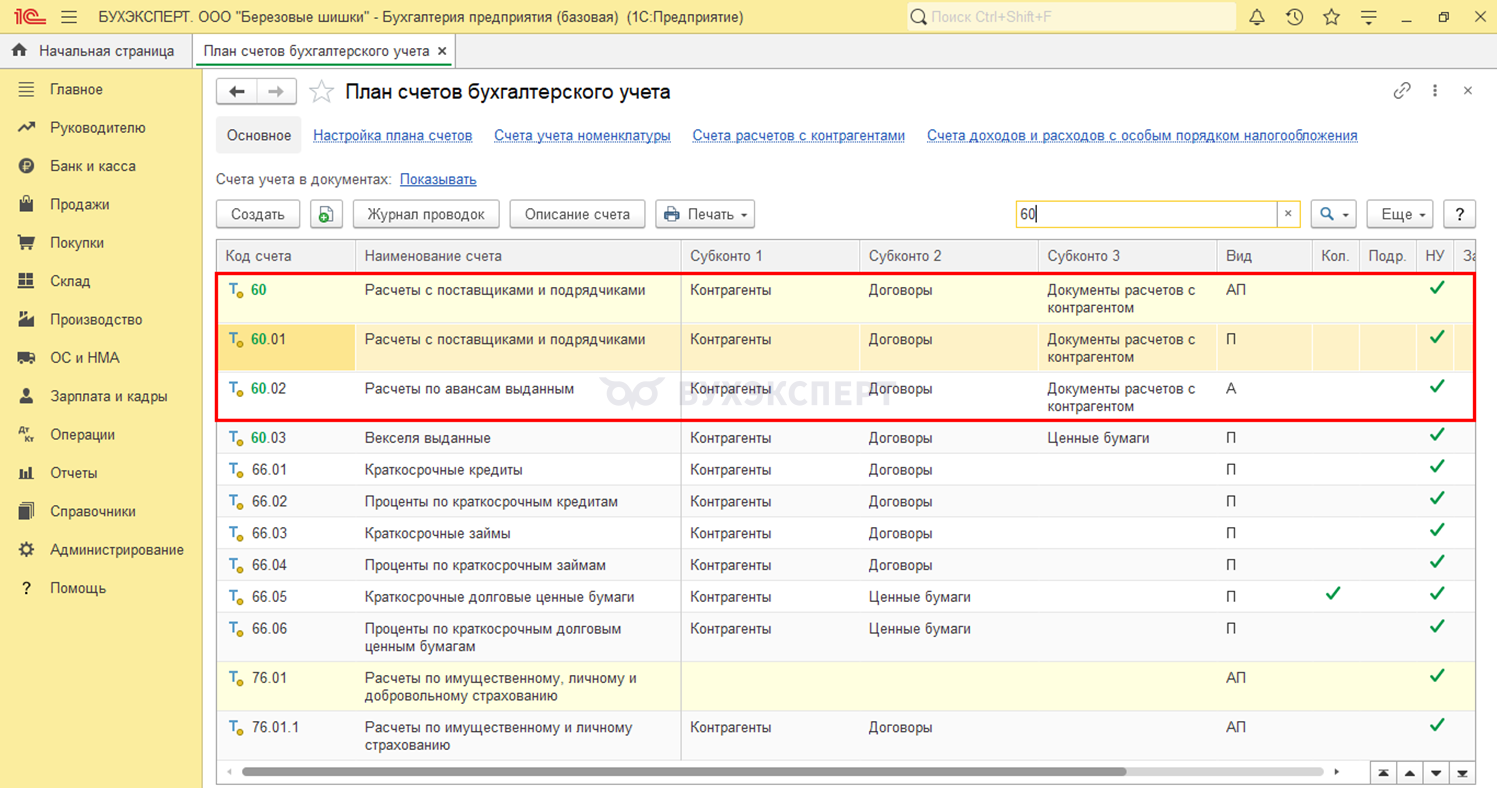

Счета расчетов с поставщиками

В Плане счетов к счету 60 «Расчеты с поставщиками и подрядчиками» для расчетов за товары, работы и услуги используют субсчета:

- 60.01 «Расчеты с поставщиками и подрядчиками» — отражают операции по расчетам и задолженность контрагенту

- 60.02 «Расчеты по авансам выданным» — отражают предоплату поставщику и операции по зачету выданного аванса

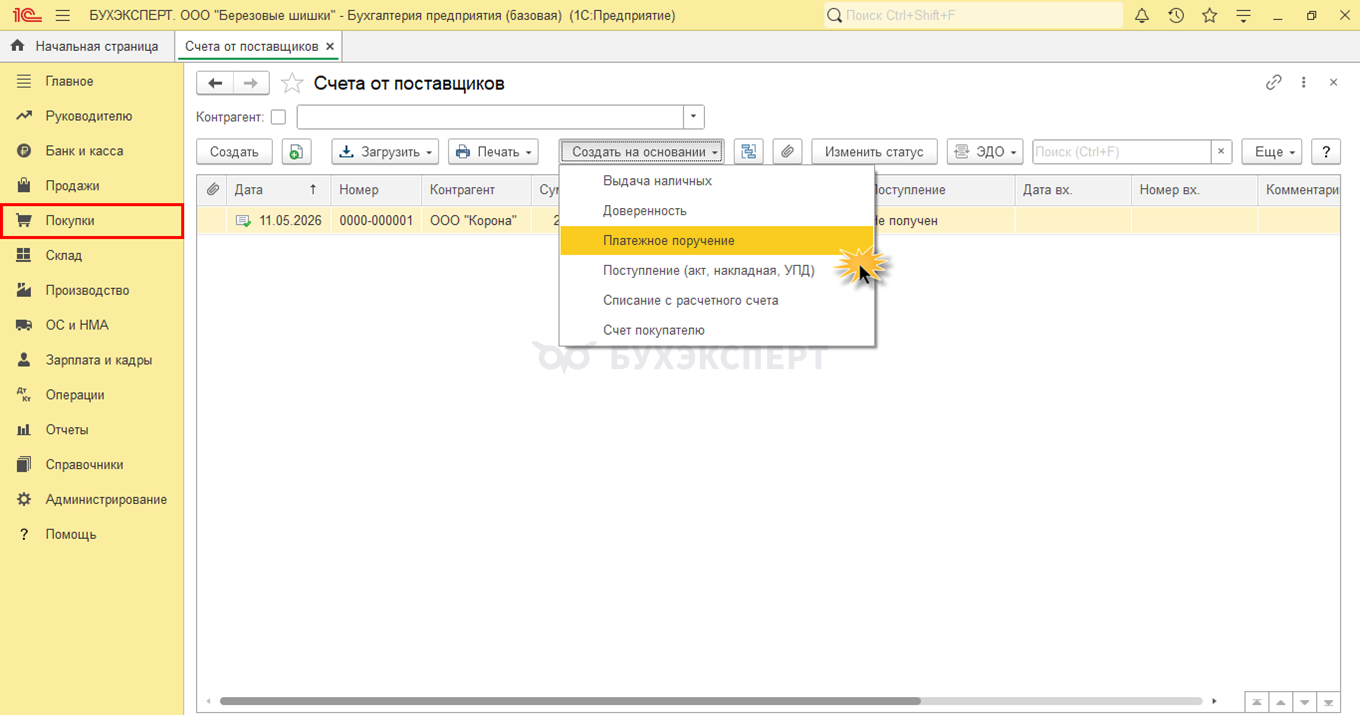

Основание для проведения платежа — договор с поставщиком, счет на оплату, счет-фактура, акт выполненных работ или товарная накладная. На основании этих документов формируется платежное поручение, которое инициирует процесс перечисления денежных средств.

Когда счет принят к оплате, проводка в учете не формируется. Следующий этап — оформляют платежное поручение поставщику.

После того как оплачен счет, проводка формируется при проведении выписки банка (документ Списание с расчетного счета).

Корреспонденция счетов

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Оплачен аванс поставщику ООО «Корона» согласно выставленному счету за товары | ||||||

| 11 мая | 60.02 | 51 | 240 000 | — | — | Оплата аванса поставщику ООО «Корона» |

| Поступил товар от поставщика ООО «Корона» на склад-магазин «Березовые шишки» | ||||||

| 13 мая | 41.01 | 60.01 | 196 721,31 | — | — | Поступил товар от поставщика (сумма без НДС) |

| 19.03 | 60.01 | 43 278,69 | — | — | Выделен НДС (22%) | |

| 60.01 | 60.02 | 240 000 | — | — | Зачтен ранее оплаченный аванс поставщику | |

| Оплачен аванс поставщику ООО «Сатурн» с расчетного счета за материалы | ||||||

| 18 мая | 60.02 | 51 | 36 000 | — | — | Оплата аванса поставщику ООО «Сатурн» |

| Поступили материалы от поставщика ООО «Сатурн» | ||||||

| 19 мая | 10.06 | 60.01 | 29 508,20 | — | — | Оприходованы поступившие от поставщика материалы |

| 19.03 | 60.01 | 6 491,80 | — | — | Выделен НДС (22%) | |

| 60.01 | 60.02 | 36 000,00 | — | — | Зачтен ранее оплаченный аванс поставщику | |

| Поступили материалы от поставщика ООО «Север-опт-торг» (без предоплаты) | ||||||

| 20 мая | 10.06 | 60.01 | 28 754,10 | — | — | Оприходованы поступившие от поставщика материалы |

| 19.03 | 60.01 | 6 325,90 | — | — | Выделен НДС (22%) | |

| Оплачена задолженность поставщику ООО «Север-опт-торг» с расчетного счета за материалы | ||||||

| 21 мая | 60.01 | 51 | 35 080 | — | — | Оплачена задолженность поставщику за материалы |

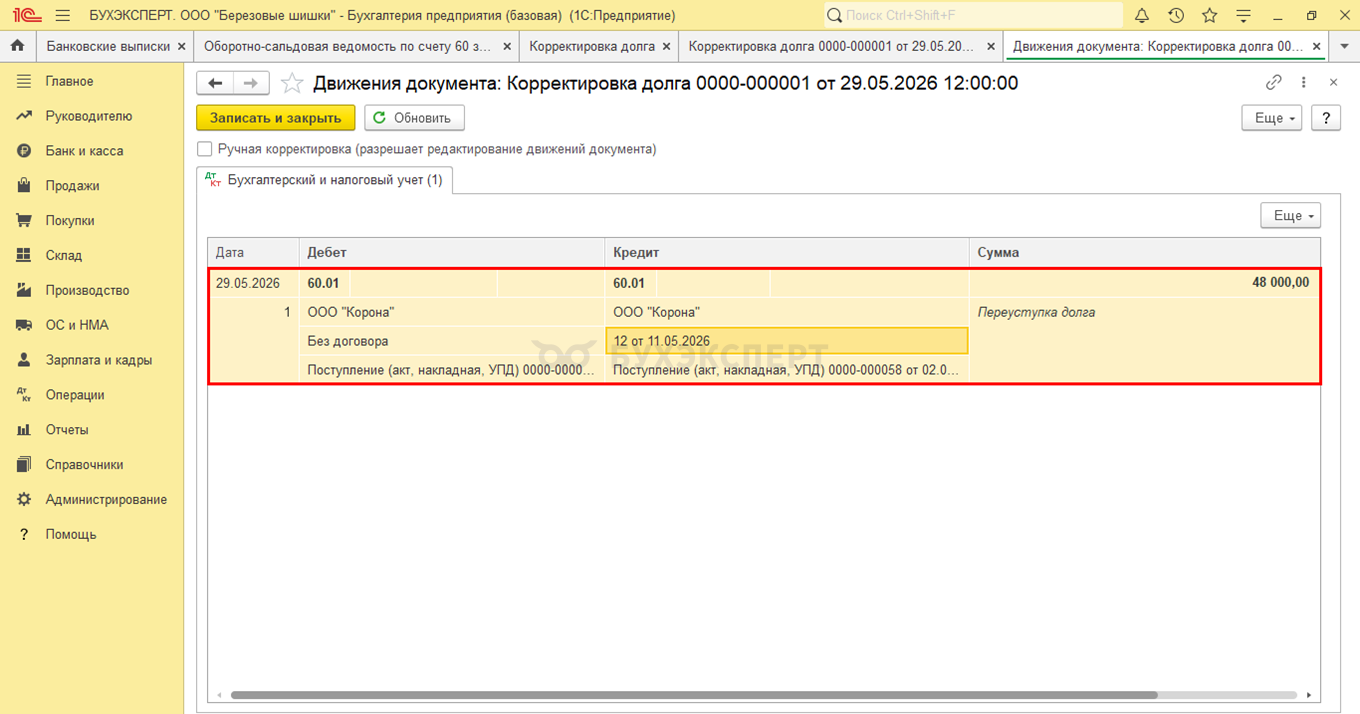

| Отражена корректировка по поставщику — перенос задолженности с одного договора на другой | ||||||

| 29 мая | 60.01 | 60.01 | 48 000 | Перенос задолженности поставщику между договорами — обе суммы на счете 60.01 | ||

| 29 мая | 60.01 | 60.02 | 48 000 | Корректировка расчетов с поставщиком — перенос аванса (60.02) с одного договора на счет 60.01 на другой договор | ||

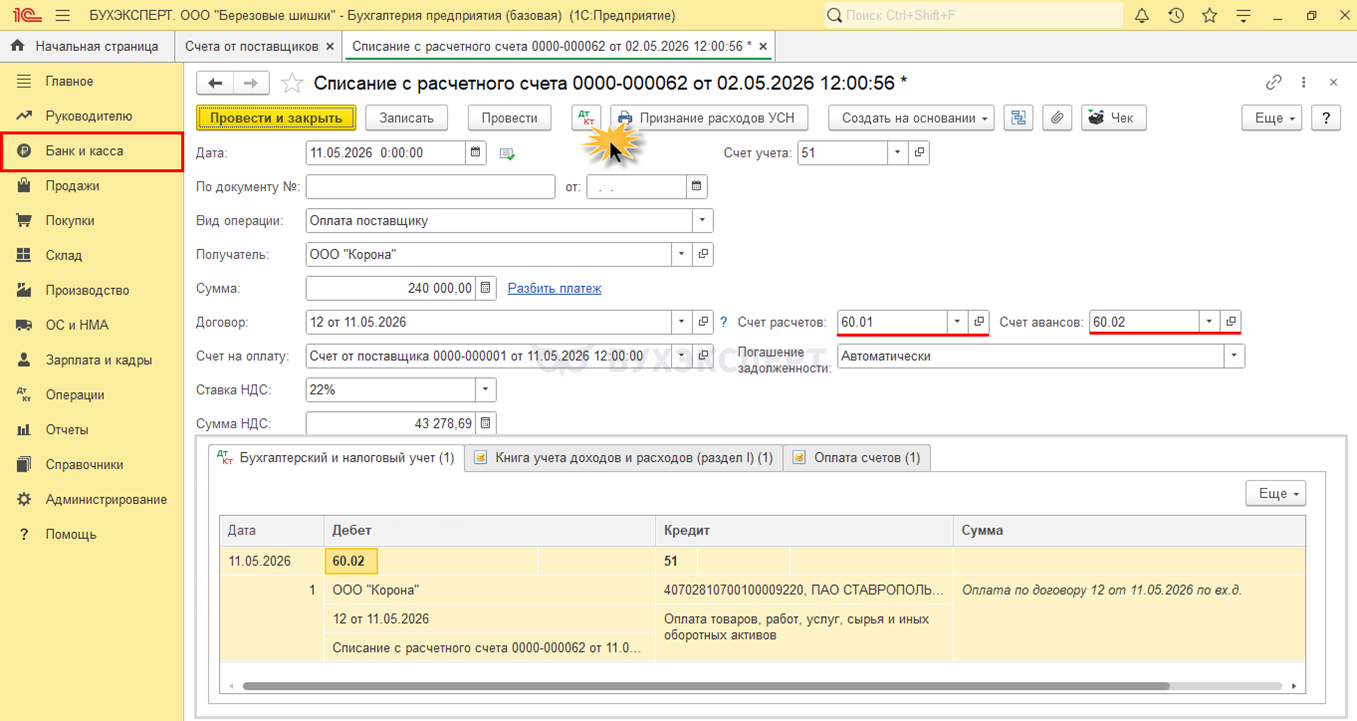

Оплата аванса поставщику

Показали на примере — как отразить безналичную оплату поставщику при авансовой форме расчетов.

Поставщик ООО «Корона» выставил счет компании ООО «Березовые шишки» на оплату товара — 240 000 руб. (в т. ч. НДС 22%), который оплачен 11.05.2026. При отражении операции «Перечислено с расчетного счета поставщикам», проводка в 1С формируется автоматически:

- счет 60.01 — при погашении задолженности поставщику по указанному договору

- счет 60.02 — при перечислении предоплаты по выставленному счету

В примере поставщику оплачено авансом, что отразили записью:

Дебет счета 60.02 «Расчеты по авансам выданным» Кредит счета 51 «Расчетный счет».

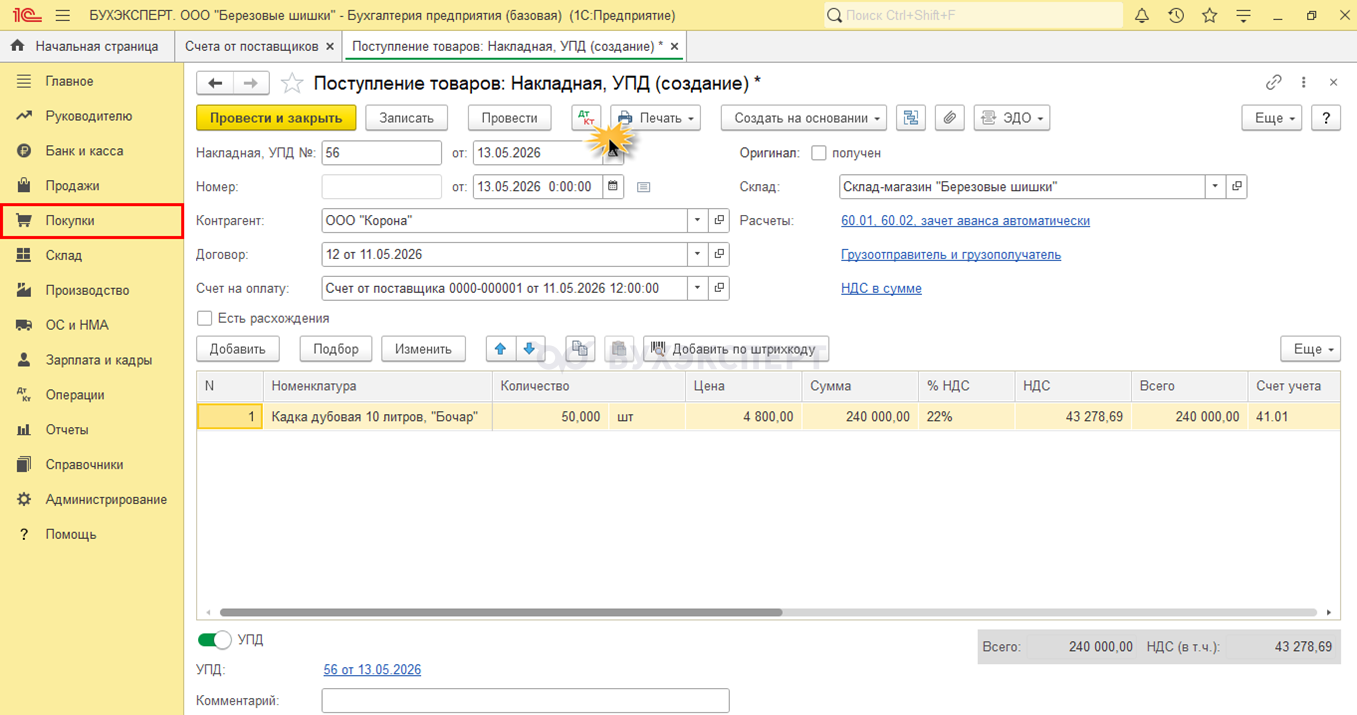

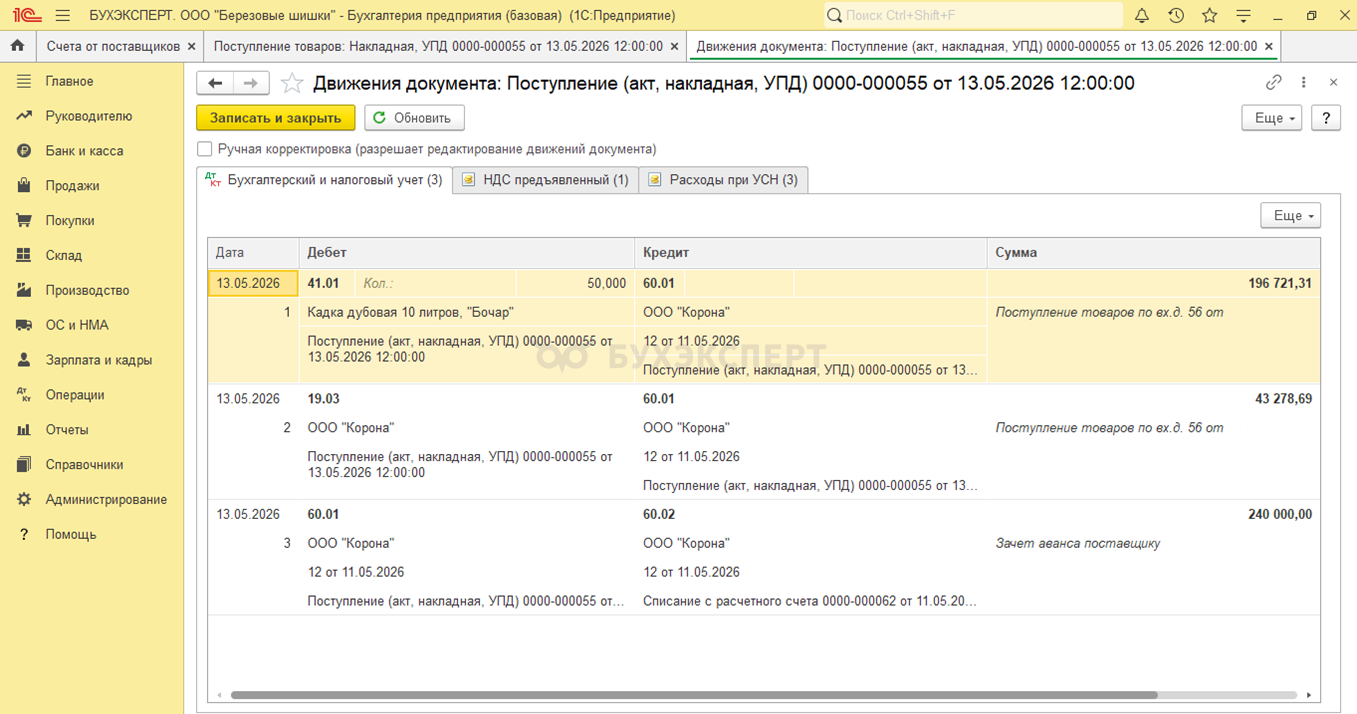

Далее — отражение операции Получены товары от поставщика, проводка формируется документом Поступление товаров: Накладная, УПД. Подробнее об отражении в 1С этой операции читайте в нашем путеводителе по заполнению документов.

При проведении документа формируются записи по оприходованию товара от поставщика, с выделением НДС и зачетом ранее оплаченного аванса.

В нашем примере поступил товар «Кадка дубовая 10 литров, «Бочар» от поставщика ООО «Корона» на сумму 240 000 руб., который был ранее оплачен по выставленному поставщиком счету.

Оприходован товар (сумма без НДС).

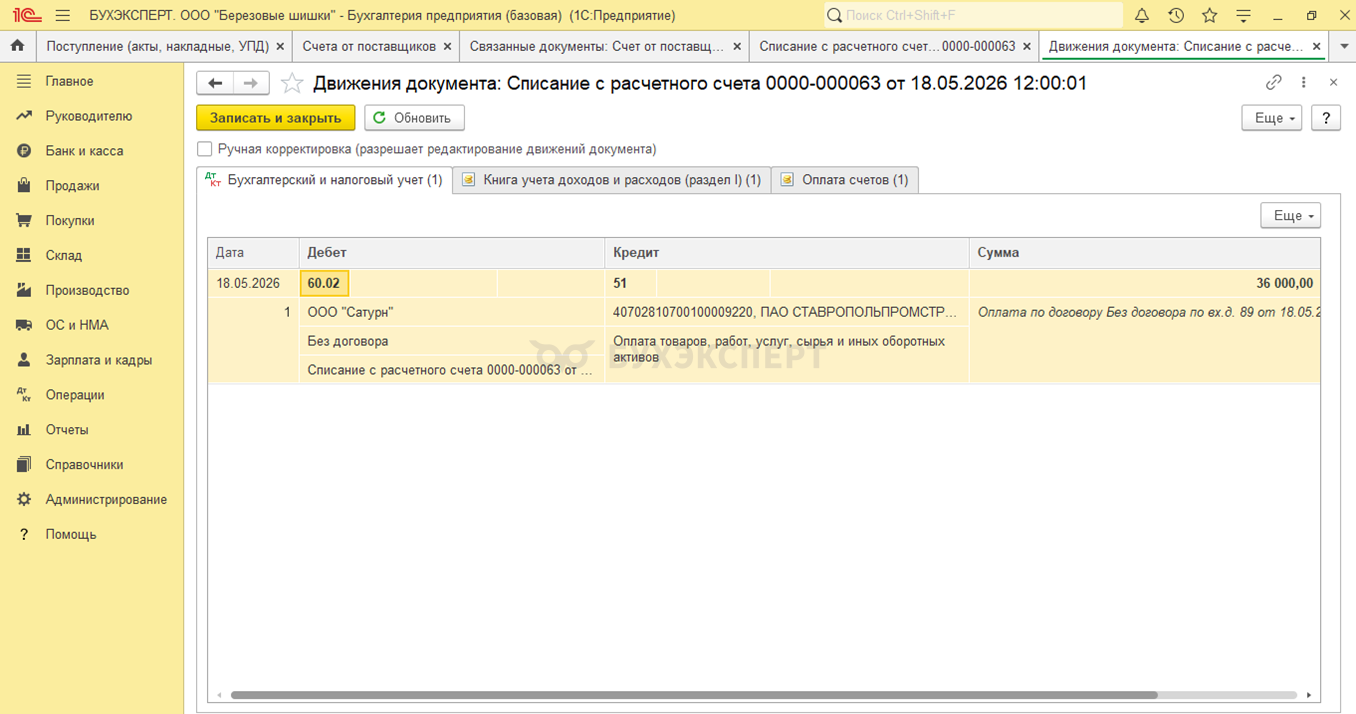

Оплата аванса поставщику за материалы

Когда оплачен счет поставщика за материалы, проводка по банку формируется аналогично рассмотренному выше примеру.

При отражении предоплаты поставщику согласно выставленного счета, аванс отражается по дебету счета 60.02 в корреспонденции со счетом 51.

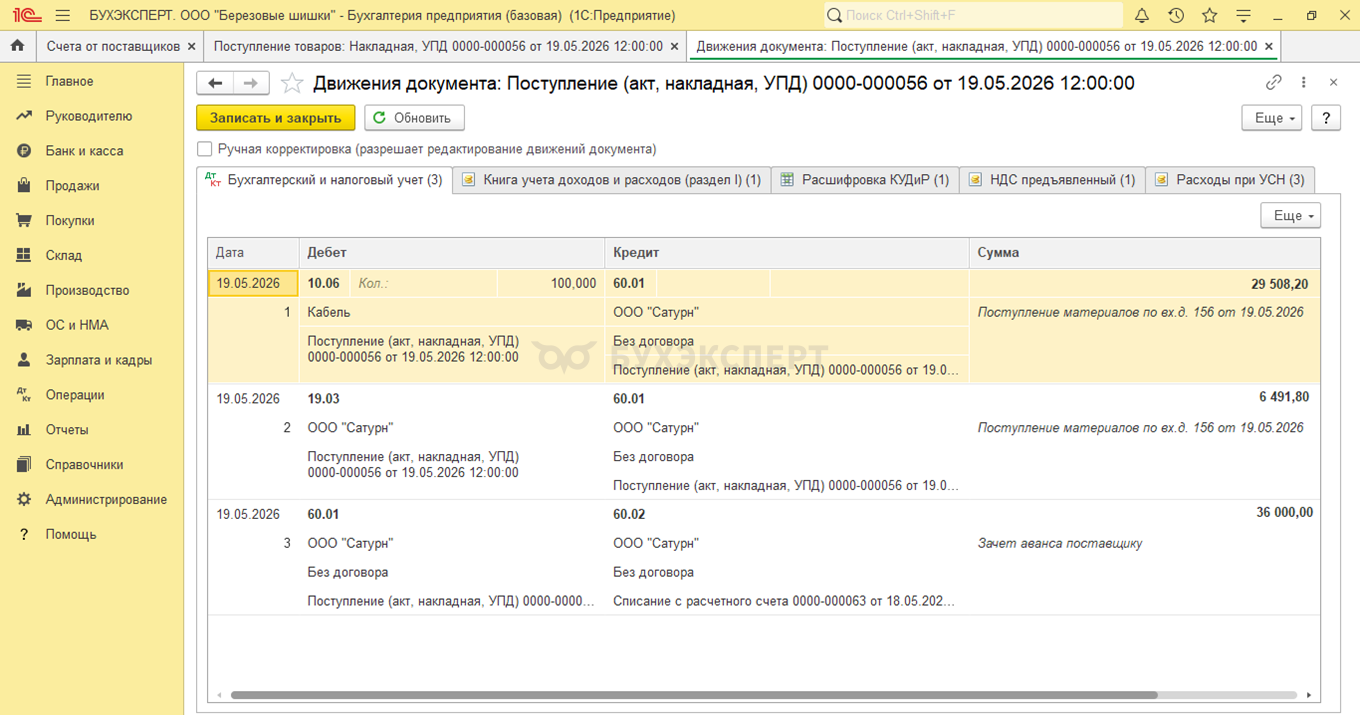

С помощью документа Поступление (акт, накладная) вид операции Товары (накладная, УПД) оформляются и другие операции поступления ТМЦ от поставщиков, например поступление материалов. При этом счет дебета при оприходовании ТМЦ (материалов) отличается. В нашем примере — 10.06 «Прочие материалы», а остальные проводки аналогичны первому примеру.

При отражении операций по зачету ранее оплаченного аванса по другим ТМЦ, например, когда поступило оборудование от поставщика, — проводка формируется аналогично. В цепочке операций меняется лишь счет учета поступившего объекта.

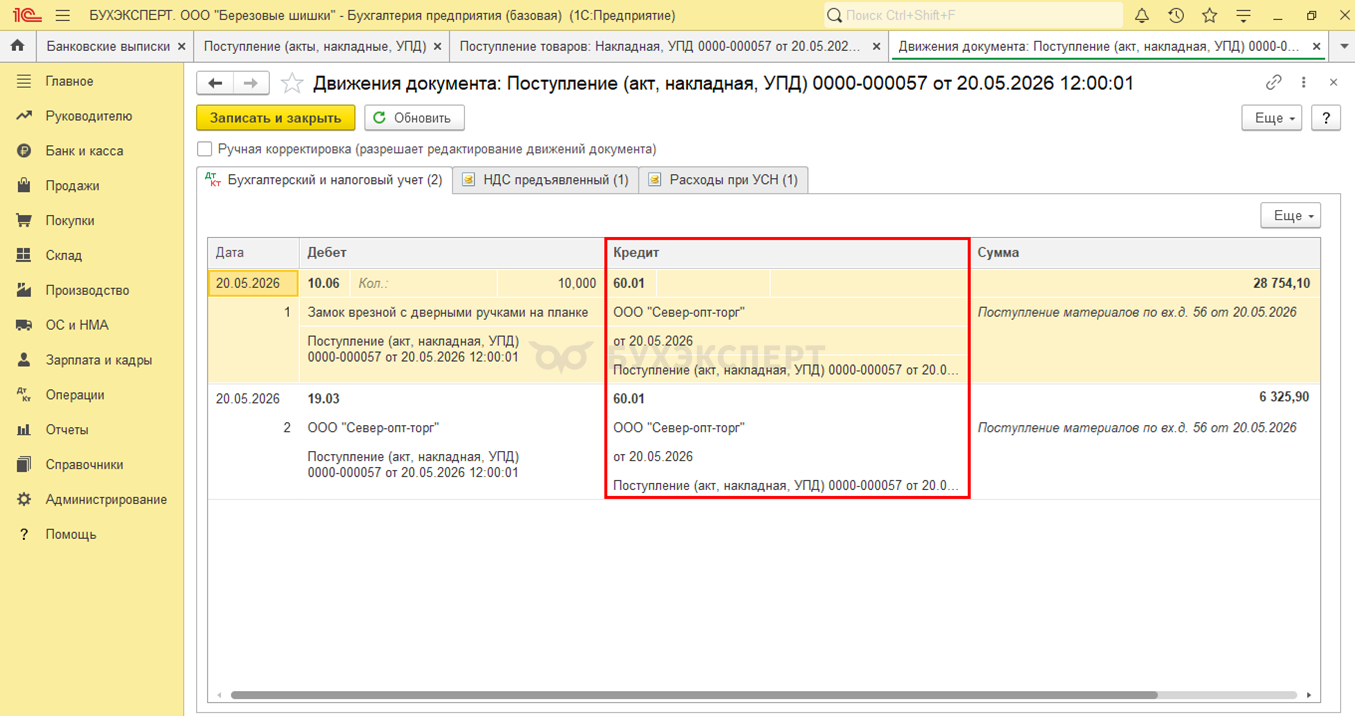

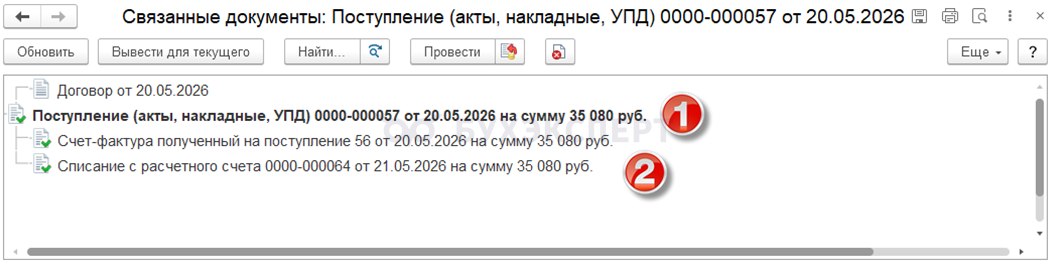

Оплата поставщикам с расчетного счета при постоплате

Если с расчетного счета перечислена задолженность поставщику, проводка формируется иначе.

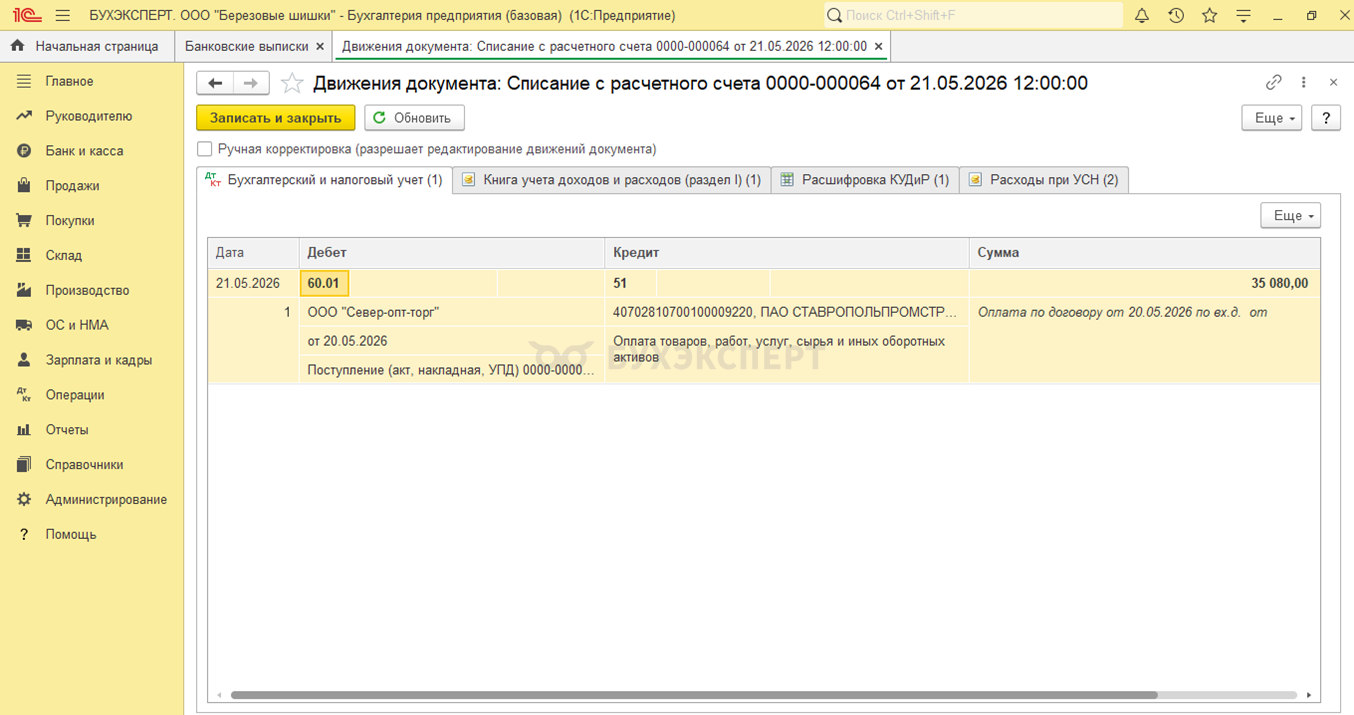

От поставщика ООО «Север-опт-торг» поступили материалы на сумму 35 080 руб. Стоимость без НДС — 28 754,10 руб., НДС 22% — 6 325,90 руб.

По кредиту счета 60.01 отражена задолженность поставщику.

В этой цепочке операция Перечислено с расчетного счета поставщикам за материалы следует после их поступления — документ Списание с расчетного счета.

При перечислении поставщику за материалы проводка формируется по дебету счета 60.01 «Расчеты с поставщиками и подрядчиками». Погашаем задолженность поставщику в корреспонденции со счетом 51 «Расчетный счет».

Эта двойная запись обеспечивает системность учета, позволяет отслеживать движение средств и изменение задолженности.

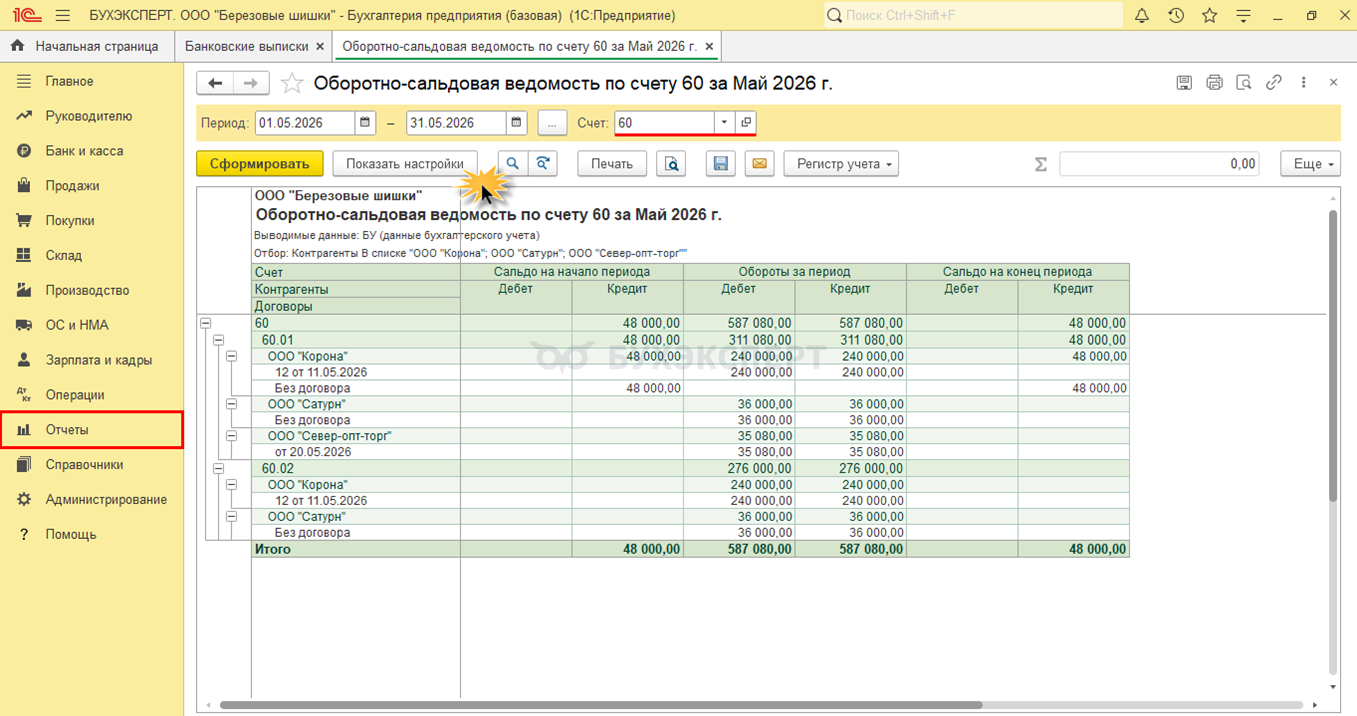

Контроль оплаты поставщикам

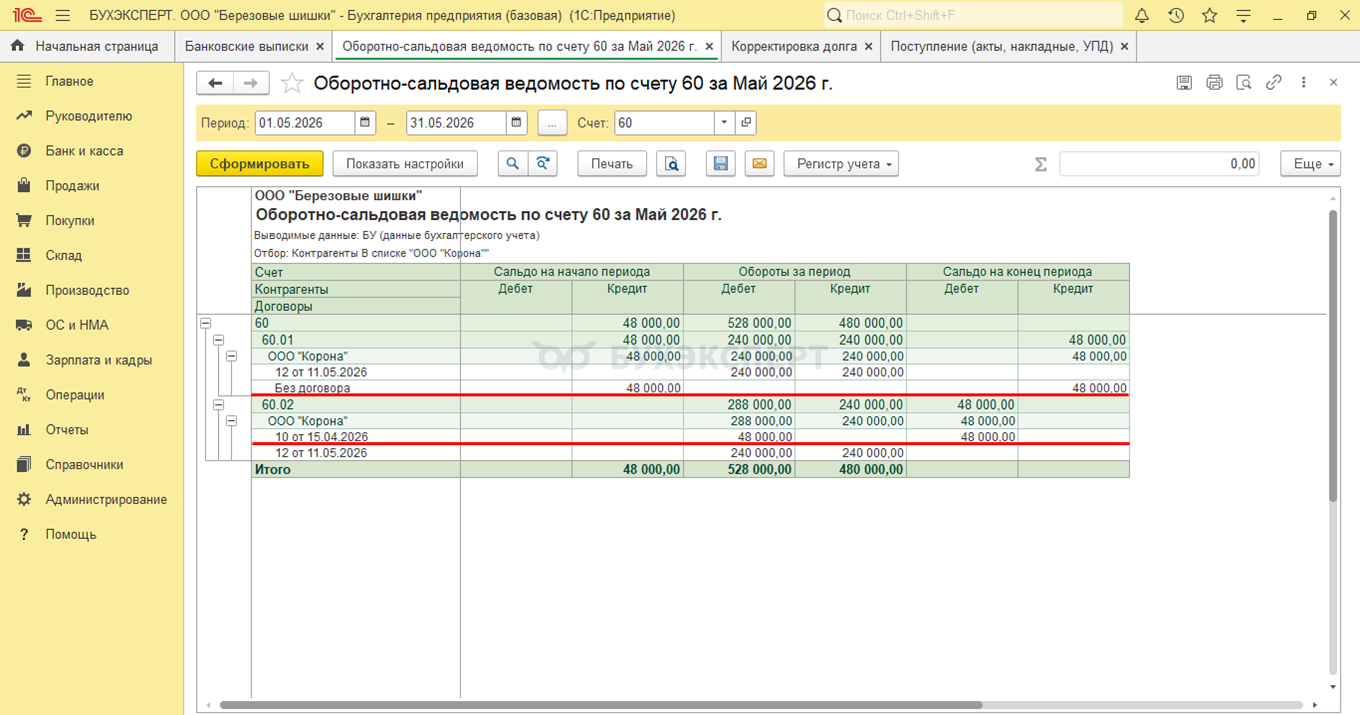

При работе с оплатой поставщикам важен не только точный учет, но и грамотное планирование. Проверить, сколько перечислено с расчетного счета и какая сложилась задолженность поставщикам на определенную дату, можно с помощью отчетов, используя их дополнительные настройки. В программе 1С:Бухгалтерия предприятия есть стандартный отчет Оборотно – сальдовая ведомость по счету 60.

Корректное отражение операций имеет прямое влияние на формирование финансовой отчетности.

Может возникнуть ситуация — по одному контрагенту записи «разошлись» в разрезе договора ( пример выше — по ООО «Корона» в ОСВ по счету 60 есть строка по договору «12 от 11.05.2026» и строка «Без договора»).

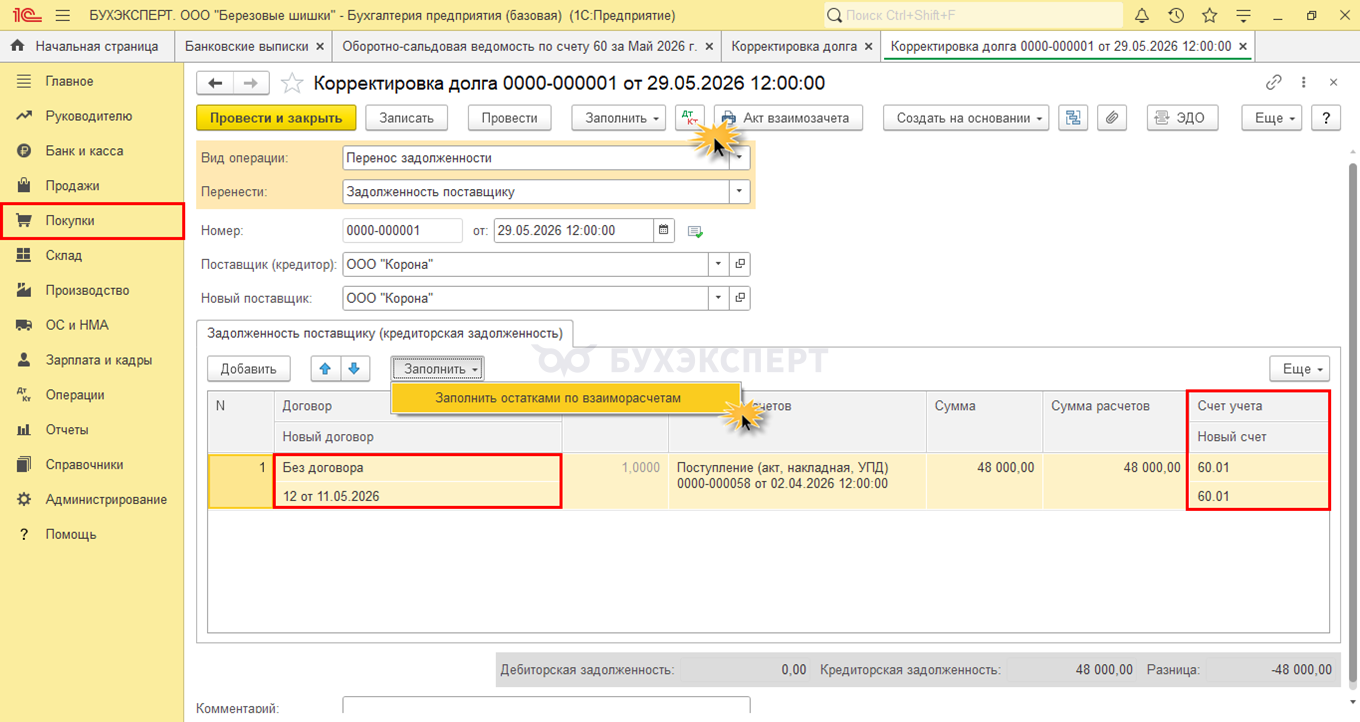

Может возникнуть другая ситуация: ранее перечислили поставщику за материалы, и проводка не формирует зачет аванса, оплаты задолженности поставщику не «сели» на нужный договор. Одна из причин — не тот договор «подвязан» в документах.

Чтобы не затрагивать данные прошлых периодов, можно сделать в учете запись «дебет 60.01 кредит 60.01» — перекинуть сумму с одного договора на другой.

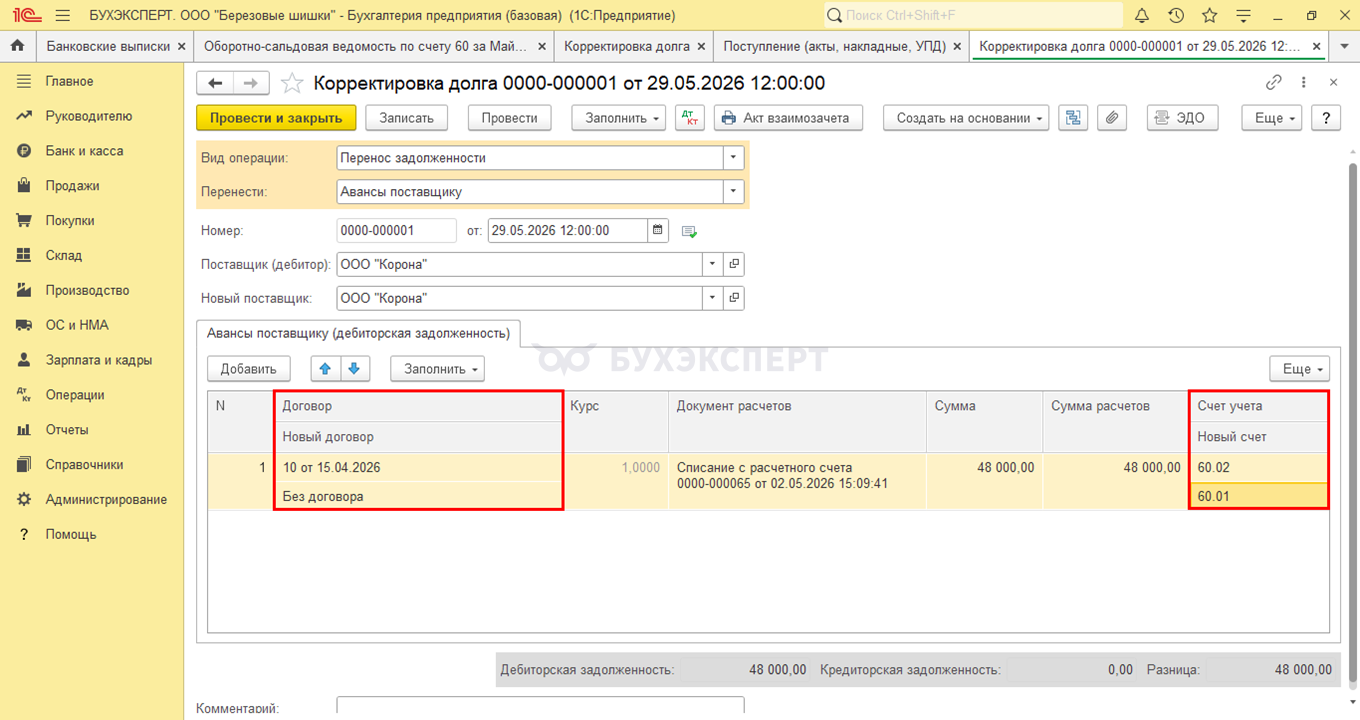

В программе 1С:Бухгалтерия делаем это с помощью документа Корректировка долга:

- Выберите Вид операции — Перенос задолженности

- Поле Перенести — укажите Задолженность поставщику

- Табличная часть формируется нажатием кнопки Заполнить

- В поле колонки Новый договор укажите — на какой договор перенести

- В поле колонки Новый счет укажите тот же счет учета (в нашем примере 60.01)

Результат: программа сформировала запись, не меняя счета учета, а лишь заменив договор:

Дебет счета 60.01 «Расчеты с поставщиками и подрядчиками» Кредит счета 60.01 «Расчеты с поставщиками и подрядчиками».

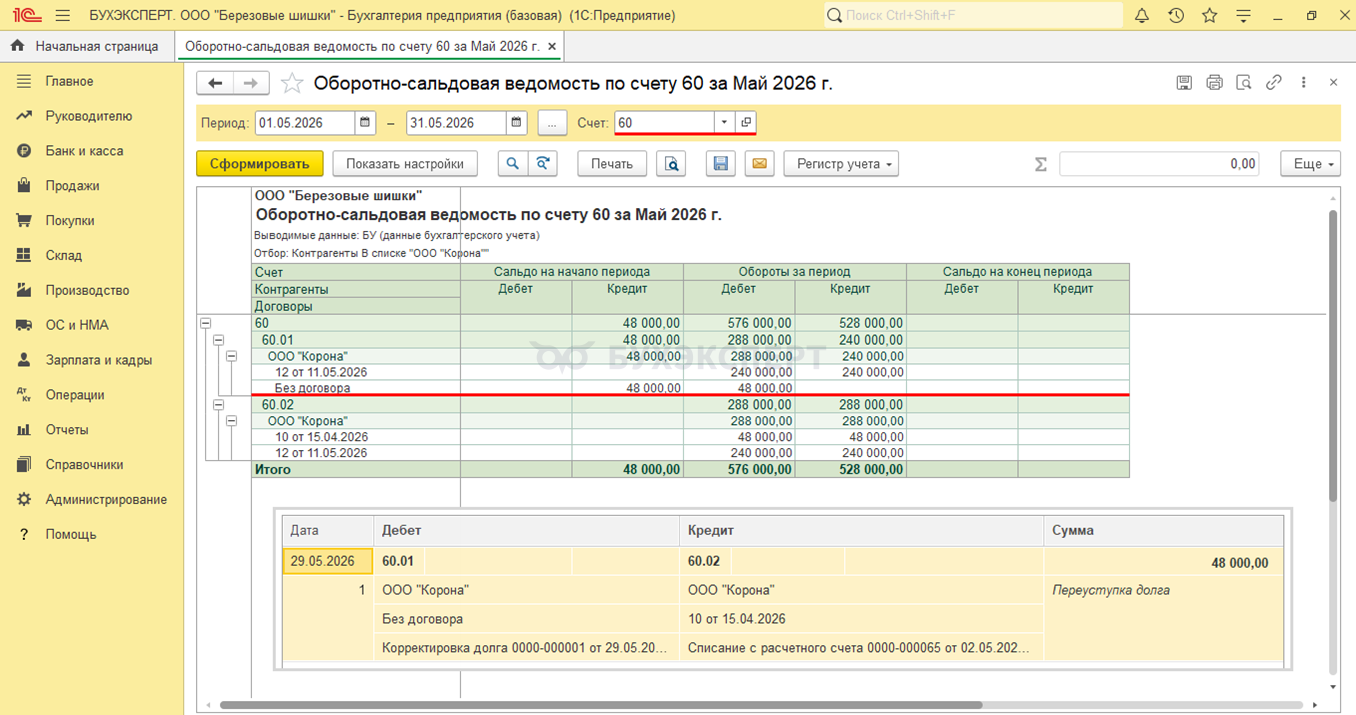

Может быть другая ситуация: поступление ТМЦ отражено по одному договору, а проводка по оплате поставщику за материалы сформирована по другому договору. Списанная с расчетного счета сумма «села» на авансы — не закрыла задолженность поставщику на счете 60.01.

Если недочет выявлен в текущем периоде, договор можно изменить в документе. Можно также воспользоваться документом Корректировка долга — перекинуть сумму на нужный счет и договор по контрагенту.

После корректировки сумма оплаченного аванса поставщику «встала» в нужную строку отчета, что отражено записью «дебет 60.01 кредит 60.02».

Это частный пример применения документа Корректировка долга.

Когда допускаются переносы и корректировки данных:

- Корректировка ошибок. Если в исходных документах или бухгалтерских записях есть неточности, исправления приводят учетные данные в соответствие с фактическим положением дел

- Перенос задолженности между договорами одного контрагента. Такая операция уточняет структуру расчетов, например когда нужно перераспределить долг с одного соглашения на другое в рамках работы с одним партнером

- Смена стороны договора из-за реорганизации. При присоединении или слиянии компании права требования переходят к новому юридическому лицу, поэтому переносят остатки задолженности на правопреемника

- Изменение условий работы с контрагентом. По взаимному согласию с партнером можно перенести обязательства по оплате или задолженность на другой договор или счет

Кратко об отражении операций оплаты поставщику с расчетного счета

- Проводка по оплате поставщику с расчетного счета формируется в зависимости от того, оплачивается аванс (60.02) или погашается задолженность поставщику (60.01) при проведении документа Списание с расчетного счета, Вид операции — Оплата поставщику

- Оплата поставщику — проводка «Дебет счета 60 Кредит 51». При оплате аванса по дебету проходит субсчет 60.02 «Расчеты по авансам выданным», при оплате задолженности — 60.01 «Расчеты с поставщиками и подрядчиками»

- Если ранее был оплачен аванс поставщику, проводка по зачету аванса формируется в документе поступления: Дебет счета 60.01 Кредит счета 60.02

- Для корректного зачета аванса и отражения оплат поставщикам в учете важно следить за правильным указанием договора в документах

- При ошибке в операциях по договорам с поставщиками скорректируйте учет без изменения данных прошлых периодов: сделайте проводки «дебет 60.01 кредит 60.01» или «дебет 60.01 кредит 60.02» в зависимости от ситуации. Для этого используйте документ Корректировка долга

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете