Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Повысить уровень доверия между контрагентами и подтвердить серьезность намерений при заключении договора помогает обеспечительный платеж. Расскажем, как расшифровывается этот термин, кто является плательщиком и получателем такого платежа, как его отразить в учете.

Содержание

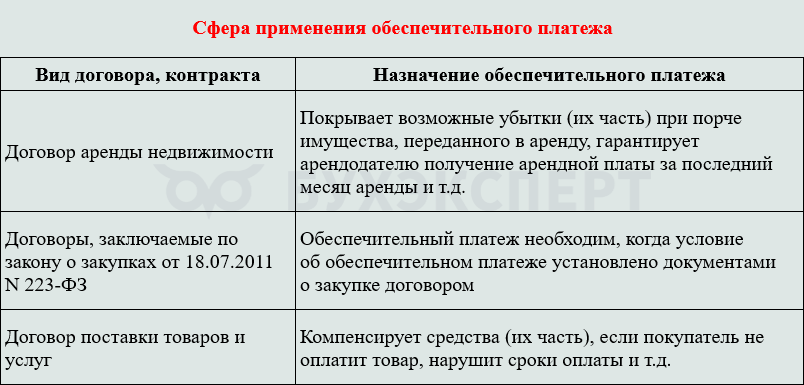

Что такое обеспечительный платеж и где он применяется

Суть этого понятия раскрыта в ст. 381.1 ГК РФ:

Получите понятные самоучители 2026 по 1С бесплатно:

С помощью такого платежа могут решаться разные задачи:

Не путайте обеспечительный платеж с авансом, под которым понимается частичная предоплата по договору без обеспечительной функции. Если сделка срывается по вине любой из сторон, аванс должен быть возвращен полностью.

Обеспечительный платеж, напротив, вносится для покрытия дополнительных обязательств, которые могут возникнуть при исполнении договора (например, удержание штрафов и неустойки, возмещение ущерба) и не возвращается при нарушении обязательств плательщиком. Однако стороны договора не лишены права отнести сумму такого платежа в счет будущих денежных обязательств. Тогда обеспечительный платеж также будет одновременно и авансовым платежом.

Размер и условия возврата обеспечительного платежа

Закон не устанавливает минимальные или максимальные размеры обеспечительного платежа, поэтому его величина определяется соглашением сторон.

Если стороны не прописали в договоре специальные условия, платеж возвращается (п. 2 ст. 381.1 ГК РФ):

- если в течение срока, указанного в договоре, не возникли обстоятельства, позволяющие удержать платеж, включая ситуацию, когда договор прекратил свое действие без каких-либо нарушений со стороны того, кто осуществляет платежи

- если обеспеченное платежом обязательство прекращено в связи с надлежащим исполнением договорных условий

Частичное или полное удержание обеспечительного платежа возможно при возникновении обстоятельств, предусмотренных условиями договора, например, при:

- просрочке исполнения обязательств

- причинении ущерба имуществу

- возмещении убытков

- досрочном расторжении договора по вине плательщика

Соглашением сторон может быть предусмотрена возможность удержания обеспечительного платежа и без нарушения обязательств. Так, правомерно условие договора, при котором платеж не возвращается арендодателю и остается в его собственности при досрочном расторжении договора по инициативе арендатора.

Сроки возврата обеспечительной суммы должны быть четко отражены в договоре. При их отсутствии применяются общие правила:

- для государственных контрактов — в общем случае в течение 30 дней после исполнения обязательств или 15 дней, если контракт заключался с преимуществами для социально ориентированных НКО или субъектов МСП (ч. 27 ст. 34 Федерального закона N 44-ФЗ, Письмо Минфина от 22.11.2024 N 24-06-06/116890)

- для коммерческих договоров — в течение 7 дней с даты предъявления требования (п. 2 ст. 314 ГК РФ)

Проценты по денежному обязательству, предусмотренные ст. 317.1 ГК РФ, на сумму платежа не начисляются, если договором не установлено иное (п. 4 ст. 381.1 ГК РФ).

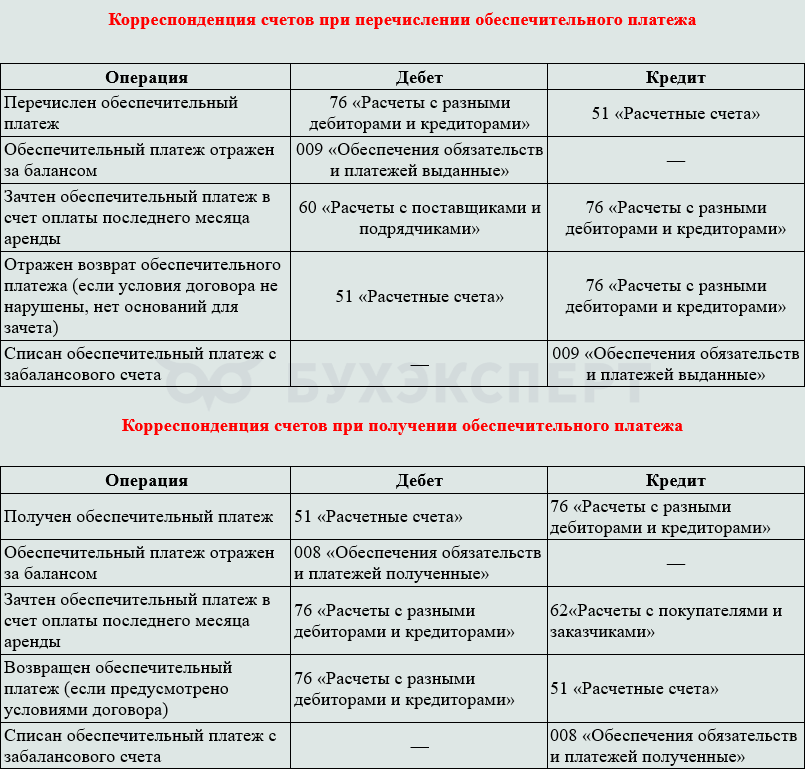

Бухгалтерский учет

Особенности отражения обеспечительного платежа в БУ:

- его перечисление не классифицируется как расход (п. 3 ПБУ 10/99)

- его получение не рассматривается как доход (п. 3 ПБУ 9/99)

Обеспечительный платеж отражается до момента зачета или возврата:

- в составе дебиторской задолженности у исполнителя и кредиторской задолженности у получателя

- на забалансовых счетах 008 «Обеспечения обязательств и платежей полученные» (у получающей стороны) и 009 «Обеспечения обязательств и платежей выданные» (у передающей стороны)

При получении первого платежа по арендному договору арендодатель часто получает две составляющие: арендную плату за первый месяц и обеспечительный платеж в размере месячной арендной платы. Типичная ошибка бухгалтеров — неправильное отражение всей суммы на счете 62 «Расчеты с покупателями и заказчиками» как аванса по договору, без учета особенностей, прописанных в договоре.

Обеспечительный платеж при аренде

В арендных отношениях такой платеж, как правило, вносит арендатор с целью обеспечения своевременного расчета по аренде, компенсации возможных убытков в случае нарушения условий договора или возмещения ущерба, причиненного арендованному имуществу. Круг обязательств, которые могут быть обеспечены платежом, определяется соглашением сторон и законодательно не ограничивается.

Как показывает практика, в арендный договор можно включить условия, позволяющие зачесть обеспечительный платеж в счет арендной платы за последний период, а также удержать его в случае одностороннего отказа арендатора от договора до истечения срока или использовать в качестве штрафа за нарушение процедуры расторжения договора (Постановление АС СЗО от 11.02.2021 N Ф07-16176/20).

Закон не устанавливает жестких правил по удержанию средств из суммы обеспечительного платежа после наступления оснований. Договор аренды может предусматривать, к примеру, уведомление арендатора или автоматическое списание причитающейся суммы. Удержание таких средств без прямого указания в договоре — право арендодателя, но в некоторых случаях суды отказывают во взыскании долга, если он может быть погашен из обеспечительного платежа (Постановление АС МО от 09.06.2020 N Ф05-7108/20, Постановление АС ЗСО от 09.09.2020 N Ф04-2943/2).

Договором может быть установлена обязанность арендатора пополнять платеж до первоначальной суммы после удержаний. Если основания, предусмотренные для удержания, не наступают или договор прекращается, неиспользованная часть платежа подлежит возврату, если иное не оговорено соглашением сторон (п. 2, 3 ст. 381.1 ГК РФ).

Пример 1

ООО «Строитель» арендует коммерческие площади у ООО «Звезда». По условиям арендного соглашения арендатор 01.02.2025 вносит обеспечительный платеж 50 000 руб., который подлежит возврату при завершении срока аренды при соблюдении всех условий договора.

При возврате из аренды 31.07.2025 выявлены повреждения имущества на сумму 10 000 руб. Договором аренды предусмотрена возможность удержания арендодателем соответствующей части обеспечительного платежа в счет компенсации ущерба.

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт ООО «Звезда» 01 февраля 2025 51 76 50 000 — — Получение на расчетный счет обеспечительного платежа от арендатора 01 февраля 2025 008 — 50 000 — — Отражение полученного обеспечительного платежа на забалансовом счете 31 июля 2025 76 91 10 000 10 000 10 000 Удержание суммы как компенсации ущерба из суммы обеспечительного платежа 31 июля 2025 76 51 40 000 — — Возврат оставшейся суммы обеспечительного платежа арендатору 31 июля 2025 — 008 50 000 — — Списание обеспечительного платежа с забалансового учета ООО «Строитель» 01 февраля 2025 76 51 50 000 — — Перечисление обеспечительного платежа арендодателю 01 февраля 2025 — 009 50 000 — — Отражение выданного обеспечительного платежа на забалансовом счете 31 июля 2025 91 76 10 000 10 000 10 000 Списание суммы как расходов на компенсацию ущерба из суммы обеспечительного платежа 31 июля 2025 51 76 40 000 — — Получение оставшейся суммы обеспечительного платежа от арендодателя 31 июля 2025 009 — 50 000 — — Списание выданного обеспечительного платежа с забалансового учета

В налоговом учете расходы на компенсацию ущерба допускается учесть в составе расходов при одновременном выполнении следующих условий:

- арендатор применяет ОСНО (при УСН такие расходы не учитываются, так как отсутствуют в ст. 346.16 НК РФ)

- арендатор (как виновная сторона) вправе учесть в расходах суммы, выплачиваемые по возмещению причиненного ущерба арендодателю, если ущерб связан с утратой или повреждением арендованного имущества (пп. 13 п. 1 ст. 265 НК РФ)

- расходы документально подтверждены (ст. 252 НК РФ)

В случае компенсации ущерба НДС не начисляется — такая операция не относится к сделкам по реализации товаров, работ или услуг (Письмо Минфина от 29.07.2013 N 03-07-11/30128).

Пример 2

ООО «Созидатель» арендует склад у ООО «Меркурий». Согласно арендному соглашению, арендатор 01.03.2025 вносит обеспечительный платеж 36 000 руб. Эта сумма учитывается как предоплата за последний месяц аренды (в данном варианте платеж рассматривается как аванс и на него начисляется НДС).

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт ООО «Меркурий» 01 марта 2025 51 76 36 000 — — Получение на расчетный счет обеспечительного платежа от арендатора

01 марта 2025 76 АВ 68 НДС 6 000 — — Начислено обязательство по НДС с полученного обеспечительного платежа

01 марта 2025 008 — 36 000 — — Отражение полученного обеспечительного платежа на забалансовом счете

30 июня 2025 62 90.01 36 000 30 000 30 000 Начислена арендная плата за последний месяц аренды

30 июня 2025 90.03 68 НДС 6 000 — — Начислен НДС по арендной плате за последний месяц

30 июня 2025 76 62 36 000 — — Проведен зачет обеспечительного платежа в счет аренды последнего месяца

30 июня 2025 68 НДС 76АВ 6 000 — — Восстановление НДС по полученному обеспечительному платежу от арендатора

30 июня 2025 008 36 000 — — Списание полученного обеспечительного платежа с забалансового учета

ООО «Созидатель» 01 марта 2025 76 51 36 000 — — Перечисление обеспечительного платежа на расчетный счет арендодателю

01 марта 2025 68 НДС 76ВА 6 000 — — Принят к вычету НДС по полученному от арендодателя счет-фактуре по обеспечительному платежу

01 марта 2025 — 009 36 000 — — Отражение выданного обеспечительного платежа на забалансовом счете

30 июня 2025 44 60 30 000 30 000 30 000 Начислена арендная плата за последний месяц аренды

30 июня 2025 19 60 6 000 — — Отражен НДС с арендной платы за последний месяц

30 июня 2025 60 76 36 000 — — Проведен зачет обеспечительного платежа в счет аренды последнего месяца

30 июня 2025 76ВА 68 НДС 6 000 — — Восстановлен НДС с выданного обеспечительного платежа

30 июня 2025 009 — 36 000 — — Списание выданного обеспечения с забалансового учета

Налоговый учет

Налог на прибыль

В налоговые доходы не включаются суммы, полученные для обеспечения обязательств (пп. 2 п. 1 ст. 251 НК РФ), кроме случаев, когда эти суммы не возвращаются контрагенту (например, засчитываются в счет погашения обязательств). В этих ситуациях платеж учитывается в составе внереализационных доходов (Письмо Минфина от 16.04.2025 N 03-03-05/38062). Обеспечительные суммы исключаются из налоговых расходов, если носят исключительно обеспечительный характер (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

НДС не начисляется, если платеж носит обеспечительный характер и будет возвращен, а договором зачет в счет оплаты товаров, работ или услуг не предусмотрен. Например, арендатор вносит 200 000 руб. как гарантию сохранности имущества, по условиям договора платеж возвращается полностью после завершения аренды без зачета в счет арендной платы. Арендодатель НДС не начисляет — это не предоплата за услуги, а обеспечение.

Кроме того, НДС не возникает, если:

- реализация, которую обеспечивает платеж, освобождена от НДС (например, аренда жилья по пп. 10 п. 2 ст. 149 НК РФ)

- платеж засчитывается в качестве неустойки или возмещения ущерба, так как это не реализация

НДС начисляется, если происходит зачет платежа в счет оплаты товаров, работ или услуг по договору. Тогда он фактически превращается в аванс и налог необходимо исчислять по первому событию в момент получения денег, а не дожидаться их зачета.

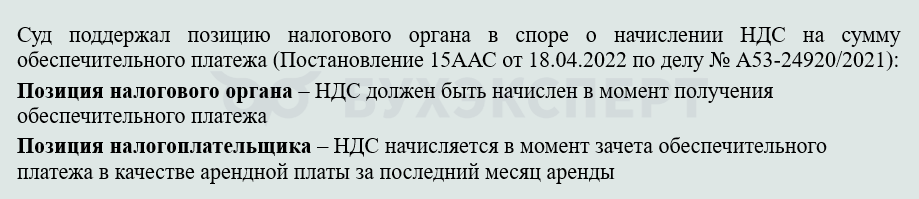

Судебная практика поддерживает позицию о начислении НДС, когда предусмотрен зачет платежа в счет арендной оплаты:

УСН

Если платеж носит исключительно обеспечительную функцию, он не облагается УСН-налогом. Если же он фактически выполняет функцию аванса, то должен включаться в доходы упрощенца (п. 10 Обзора, утв. Президиумом ВС от 04.07.2018).

Обеспечительный платеж не учитывается в расходах при УСН при объекте налогообложения «Доходы минус расходы», так как не указан в перечне допустимых расходов (ст. 346.16 НК РФ). В случаях, когда арендный платеж засчитывается в счет будущих платежей, он признается расходом равномерно при получении соответствующих услуг.

Кратко об обеспечительном платеже

- Обеспечительный платеж — денежная сумма, передаваемая в обеспечение исполнения обязательств, включая будущие обязательства

- Его возвращают плательщику при не наступлении обстоятельств, предусмотренных договором или прекращении обеспеченного обязательства

- Платеж не признается доходом или расходом при передаче, учитывается как дебиторская или кредиторская задолженность до момента зачета или возврата

- По налогу на прибыль он не учитывается в доходах при получении (пп. 2 п. 1 ст. 251 НК РФ), а НДС начисляется только при условии зачета в счет основных обязательств

- Для снижения налоговых рисков рекомендуем четко прописывать в договоре назначение платежа, условия его использования, а также документировать все операции по его зачету и возврату, обеспечивать раздельный учет обеспечительных платежей разного характера

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете